2021.5.02 11:35

スマホ・PC「NISA/つみたてNISA」の特徴を解説 いま始めるなら?

疑似的に投資が体験できる「ポイント運用」や、より本格的な「ポイント投資」が人気を集めている。ポイント投資を含め、近年は、個人投資家が増加しているが、その背景として税制優遇を受けられる「NISA(ニーサ)」制度がある。

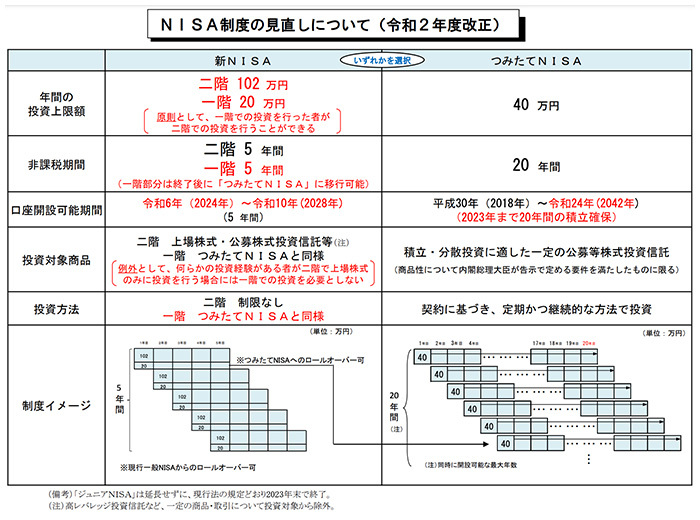

現行のNISA(一般NISA・つみたてNISA・ジュニアNISA)のうち、つみたてNISAは5年延長、一般NISAとジュニアNISAは2023年末で終了し、24年から新NISA制度がスタートする。いま始めるなら一般NISAとつみたてNISA、どちらがいいか、悩ましいところだが、それぞれの概要と共通する注意点を解説する。

2024年開始の新NISAとつみたてNISAの比較(財務省のウェブサイトより)

通常、金融商品の売却益や配当に対して、一律20%(2037年末までは復興特別所得税を上乗せして20.315%)の所得税が課せられる。株式などの売却益1万円に対し、本来は20%(2000円)が源泉徴収されるところ、NISA口座は非課税、つまり税金がかからない。よって1万円の売却益がそのまま利益となる。

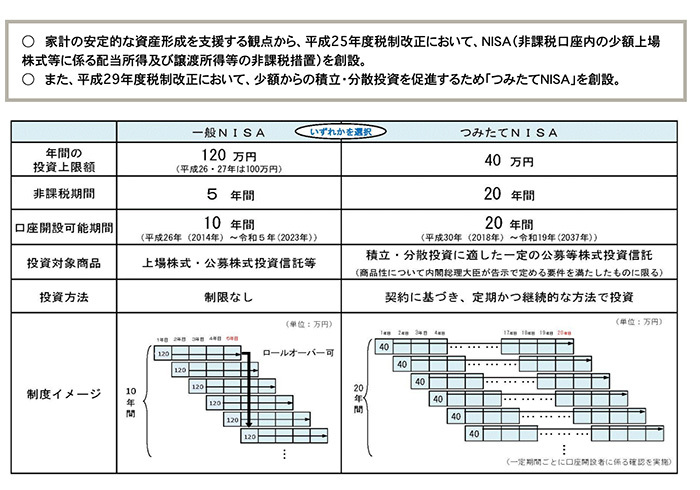

一般NISAは2014年にスタートした。非課税投資枠は年間120万円で、非課税期間は最長5年間。つまり最大600万円までの投資が非課税となる。ただし、非課税投資枠は翌年に繰り越せない。

現行の一般NISAとつみたてNISAの概要

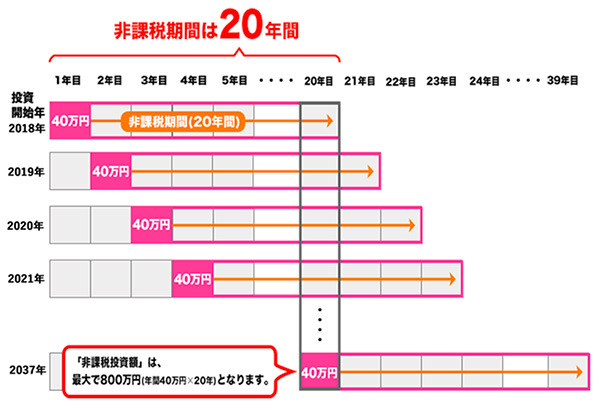

もう一つのつみたてNISAは、2018年1月にスタートした。対象となる投資商品は、長期・積立・分散投資に適した、積み立て運用が可能で、手数料負担が少なく、配当金実施の頻度が低いなどの条件を満たした公募株式投資信託と上場株式投資信託(ETF)に限られ、非課税投資枠は新規投資額で毎年40万円が上限。通常のNISAに比べ上限が低い反面、非課税期間は最長20年と長く、最大800万円までの投資が非課税となる。

・払い出しをしても非課税枠は復活しない

・一人一口座しか開設できない

・損益通算は不可能

・既存口座からの移行はできない

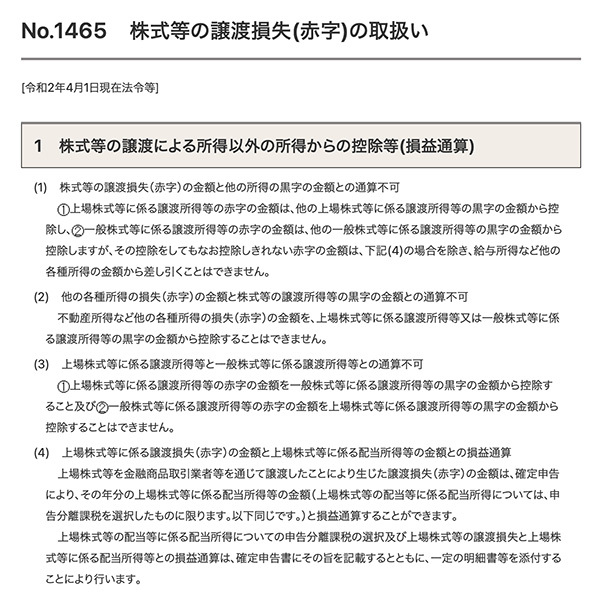

最も注意すべき点は「損益通算ができない」という点だ。損益通算とは、株取引などにおいて譲渡損失(赤字)が生じた場合に、確定申告すると、複数の口座を合算した利益から損失を相殺し、源泉徴収された税金の還付を受けられる措置である。つまり、NISA口座では、大幅な損失が出た場合、損益通算して赤字を穴埋めすることはできず、そのまま損失となるため、投資にあたってより慎重になる必要がある。

株式などの譲渡損失(赤字)の取扱いについて(国税庁 タックスアンサー No.1465)

また、NISA口座は一人一口座しか開設できず、既存口座からの移行はできない。一年ごとに一回限り、証券会社を変更することは可能だが、条件や制約が多く、おすすめできない。最初にじっくり検討してNISA口座を開設する証券会社を決めよう。

つみたてNISAの非課税投資枠のイメージ(金融庁のウェブサイトより)

NISAは、株式・投資信託などへの投資から得られる配当金・分配金や譲渡益、投資信託への投資から得られる分配金や譲渡益にかかる所得税が非課税になる、非常に税制上のメリットのある制度だ。特につみたてNISAは、どの金融商品を選んでも長期・積立・分散投資が可能。いまから資産運用を始めるならiDeCo(個人型確定拠出年金)とあわせておすすめだ。(GEAR)

現行のNISA(一般NISA・つみたてNISA・ジュニアNISA)のうち、つみたてNISAは5年延長、一般NISAとジュニアNISAは2023年末で終了し、24年から新NISA制度がスタートする。いま始めるなら一般NISAとつみたてNISA、どちらがいいか、悩ましいところだが、それぞれの概要と共通する注意点を解説する。

NISA制度とは?

NISAのモデルはイギリスにあるISA(Individual Savings Account)とされている。日本語では個人貯蓄口座の意味で、この頭にN(日本)を加えて、日本版の少額投資非課税制度として発表された。通常、金融商品の売却益や配当に対して、一律20%(2037年末までは復興特別所得税を上乗せして20.315%)の所得税が課せられる。株式などの売却益1万円に対し、本来は20%(2000円)が源泉徴収されるところ、NISA口座は非課税、つまり税金がかからない。よって1万円の売却益がそのまま利益となる。

一般NISAは2014年にスタートした。非課税投資枠は年間120万円で、非課税期間は最長5年間。つまり最大600万円までの投資が非課税となる。ただし、非課税投資枠は翌年に繰り越せない。

もう一つのつみたてNISAは、2018年1月にスタートした。対象となる投資商品は、長期・積立・分散投資に適した、積み立て運用が可能で、手数料負担が少なく、配当金実施の頻度が低いなどの条件を満たした公募株式投資信託と上場株式投資信託(ETF)に限られ、非課税投資枠は新規投資額で毎年40万円が上限。通常のNISAに比べ上限が低い反面、非課税期間は最長20年と長く、最大800万円までの投資が非課税となる。

NISA全般のデメリット

NISAにはメリットだけではなく、デメリットもある。注意点を知らないままにNISA口座で運用を始め、思わぬ不利益や想定外の事態に直面しないよう、事前に一般NISA・つみたてNISAに共通する注意点を把握しておこう。・払い出しをしても非課税枠は復活しない

・一人一口座しか開設できない

・損益通算は不可能

・既存口座からの移行はできない

最も注意すべき点は「損益通算ができない」という点だ。損益通算とは、株取引などにおいて譲渡損失(赤字)が生じた場合に、確定申告すると、複数の口座を合算した利益から損失を相殺し、源泉徴収された税金の還付を受けられる措置である。つまり、NISA口座では、大幅な損失が出た場合、損益通算して赤字を穴埋めすることはできず、そのまま損失となるため、投資にあたってより慎重になる必要がある。

また、NISA口座は一人一口座しか開設できず、既存口座からの移行はできない。一年ごとに一回限り、証券会社を変更することは可能だが、条件や制約が多く、おすすめできない。最初にじっくり検討してNISA口座を開設する証券会社を決めよう。

NISAは、株式・投資信託などへの投資から得られる配当金・分配金や譲渡益、投資信託への投資から得られる分配金や譲渡益にかかる所得税が非課税になる、非常に税制上のメリットのある制度だ。特につみたてNISAは、どの金融商品を選んでも長期・積立・分散投資が可能。いまから資産運用を始めるならiDeCo(個人型確定拠出年金)とあわせておすすめだ。(GEAR)

注目の記事

データが示す資産形成の必要性 iDeCo、つみたてNISA……老後資金は計画的に

年間貯蓄額100万を目指して今すぐ始めるべき、ほんの少しの面倒なこと

毎月コツコツ積み立てるなら「iDeCo」も「ポイント投資」もどちらもおすすめ

面倒なiDeCoの加入手続きがウェブで完結可能に まずはSBI証券が対応

つみたてNISAが100万口座を突破、「つみたてワニーサ」が資産形成をPR

外部リンク

「金融庁:NISAとは」=https://www.fsa.go.jp/policy/nisa2/about/index.html

「iDeCo公式サイト」=https://www.ideco-koushiki.jp/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

リビングに置きたい大型テレビ 何が売れてる? 5月の販売台数トップ3をチェック【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

くらしを彩る

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10