2020.2.22 17:30

かしこく暮らす毎月コツコツ積み立てるなら「iDeCo」も「ポイント投資」もどちらもおすすめ

個人型確定拠出年金(iDeCo、イデコ)は、毎月決まった掛金(最低5000円以上、1000円単位)を投資信託や定期預金などで積み立て、60歳以降に年金形式または一時金で受け取る私的年金制度。現在は、積立期間が60歳までだが、65歳までの引き上げられる予定。

積立期間中の掛金全額は所得控除となり、所得税・住民税を節税できる。「auのiDeCo」のプレスリリース内での試算によると、35歳で年収500万円の会社員が毎月2万3000円を積み立てを開始すると、60歳まで25年間の節税額の累計は約138万円。運用期間中の運用収益は非課税になり、さらに受取時にも一定額まで非課税となるため、三つのポイントで税制優遇を受けることができる。

2019年12月時点で約146.5万人が加入するiDeCo(イデコ)

掛金の上限は職業などによって異なり、企業年金のない企業に勤める会社員の場合、毎月2万3000円。ただ、月払いではなく、年払いにすると年額27万6000円と半端な数字となるため、今回は40歳の会社員が月2万円/年24万円の余剰資金で資産運用を始めると仮定し、iDeCoのみ、ポイント投資のみ、両方の併用をおすすめしたい。理由を挙げていく。

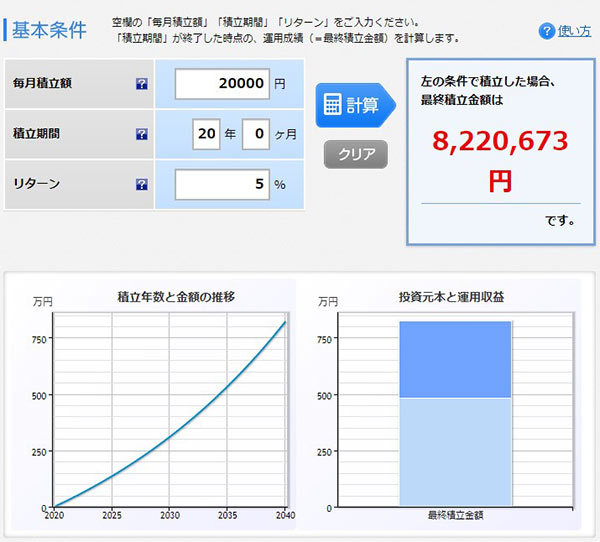

JIS&Tの「節税メリットシミュレーション」の試算結果

なお、運用利率は、iDeCoで保有する運用商品の利回りを参考に選んだ。最終的に運用利率は0~2%台にとどまっても、節税効果が会社員として働き続ける限り、ずっと適用されるので、「節税」だけでもメリットはある。

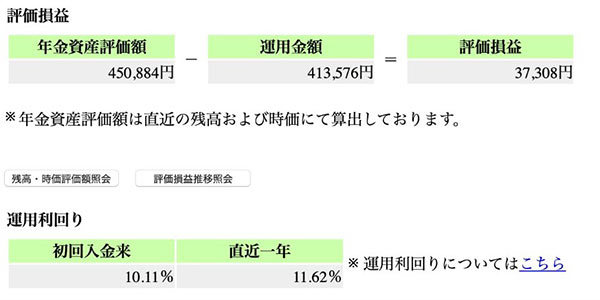

2017年1月から始めたiDeCoの運用利回り実績。直近1年は約11%と非常に良い数値だった

ただし、iDeCoと異なり、運用益は課税対象となり(NISA/つみたてNISA口座に限り、非課税期間中は非課税)、節税メリットはない。つまり、同じ運用利率ならiDeCoで積み立てたほうが受け取れる金額は増える。

楽天証券の「積立かんたんシミュレーション」の試算結果

対して、ポイント投資は、購入額の一部または全部をポイントで支払うため、比較すると、手元に現金が残ることになる。2年前、試しに2000ポイント分で購入した投資信託「Smart-i 先進国リートインデックス(再投資型)」の現在の評価額は2666円。相場とたまたま選んだ商品が良かった結果とはいえ、購入手続き後、2年間放置で約600円も増えた。今後、もし評価額がマイナスになっても、全額ポイント払いにしていたので、損失は最初に支払った2000ポイント以上には増えない。

しかも、楽天証券のポイント投資は、SPU(スーパーポイントアッププログラム)の対象プログラムとなっており、月500ポイント以上、ポイント投資を行うと、「楽天市場」での買い物のポイント還元率が「+1倍」(上限5000ポイント)となる、分かりやすいメリットがある。

楽天証券のポイント投資はSPU(スーパーポイントアッププログラム)の対象

共通ポイントやクレジットカードのポイントで投資信託の購入や投資運用ができるサービスは他にもあるが、現時点では、楽天証券が一歩リードしている。とはいえ、他社グループが楽天の独走を許すはずはなく、EC・決済と絡め、今後、本格的にポイント経済圏の覇権争いが始まりそうだ。(BCN・嵯峨野 芙美)

積立期間中の掛金全額は所得控除となり、所得税・住民税を節税できる。「auのiDeCo」のプレスリリース内での試算によると、35歳で年収500万円の会社員が毎月2万3000円を積み立てを開始すると、60歳まで25年間の節税額の累計は約138万円。運用期間中の運用収益は非課税になり、さらに受取時にも一定額まで非課税となるため、三つのポイントで税制優遇を受けることができる。

掛金の上限は職業などによって異なり、企業年金のない企業に勤める会社員の場合、毎月2万3000円。ただ、月払いではなく、年払いにすると年額27万6000円と半端な数字となるため、今回は40歳の会社員が月2万円/年24万円の余剰資金で資産運用を始めると仮定し、iDeCoのみ、ポイント投資のみ、両方の併用をおすすめしたい。理由を挙げていく。

iDeCoの最大のメリットは節税効果 条件は年収を下げずに働き続けること

日本インベスター・ソリューション・アンド・テクノロジー(JIS&T)のiDeCoの「節税メリットシミュレーション」で、入力項目に、前述の条件に加え、年収を入れ、運用利率を「5%」とすると、例えば、年間の節税額が3万6000円(20年間で計72万円)、積立元金が480万円、運用益が342万673円、合計822万673円を得られる可能性があるという試算結果が表示される。

なお、運用利率は、iDeCoで保有する運用商品の利回りを参考に選んだ。最終的に運用利率は0~2%台にとどまっても、節税効果が会社員として働き続ける限り、ずっと適用されるので、「節税」だけでもメリットはある。

ためたポイントが使えるポイント投資 全額ポイント充当なら現金の損失なし

ポイントをつかった投資・運用サービスは、いくつかのタイプに分かれるが、今回は「本格ポイント投資」として、「楽天会員が楽天証券で楽天スーパーポイントまたは楽天カード決済/現金で投資信託を毎月積み立てまたはスポットで買い付けること」と定義する。iDeCoの試算と同じ条件となるよう、楽天証券の「積立かんたんシミュレーション」で、毎月積立額2万円、積立期間20年、リターン(運用利率)5%と入力すると、最終積立金額は同じく822万673円となる。ただし、iDeCoと異なり、運用益は課税対象となり(NISA/つみたてNISA口座に限り、非課税期間中は非課税)、節税メリットはない。つまり、同じ運用利率ならiDeCoで積み立てたほうが受け取れる金額は増える。

会社員はどちらもおすすめ 何を重視するかで優先順位が変わる

ここまで読んでiDeCoのほうがいいと判断するのは早計だ。iDeCoの節税メリットは、いったん納めた税金に対する「戻り」であり、病気や離職などで収入が大幅に減ると、節税額も減り、試算結果と乖離する。また、iDeCo自体は専業主婦・主夫も加入可能だが、収入がない場合は節税メリットはない。対して、ポイント投資は、購入額の一部または全部をポイントで支払うため、比較すると、手元に現金が残ることになる。2年前、試しに2000ポイント分で購入した投資信託「Smart-i 先進国リートインデックス(再投資型)」の現在の評価額は2666円。相場とたまたま選んだ商品が良かった結果とはいえ、購入手続き後、2年間放置で約600円も増えた。今後、もし評価額がマイナスになっても、全額ポイント払いにしていたので、損失は最初に支払った2000ポイント以上には増えない。

しかも、楽天証券のポイント投資は、SPU(スーパーポイントアッププログラム)の対象プログラムとなっており、月500ポイント以上、ポイント投資を行うと、「楽天市場」での買い物のポイント還元率が「+1倍」(上限5000ポイント)となる、分かりやすいメリットがある。

共通ポイントやクレジットカードのポイントで投資信託の購入や投資運用ができるサービスは他にもあるが、現時点では、楽天証券が一歩リードしている。とはいえ、他社グループが楽天の独走を許すはずはなく、EC・決済と絡め、今後、本格的にポイント経済圏の覇権争いが始まりそうだ。(BCN・嵯峨野 芙美)

注目の記事

KDDIが仕掛けドコモが応戦 ポイント経済圏の覇権争い 鍵を握るメルカリ・メルペイ

データが示す資産形成の必要性 iDeCo、つみたてNISA……老後資金は計画的に

楽天、年間グローバル流通総額20兆円達成なるか 19年2Qは増収増益

「第4のキャリア」に名乗りをあげた楽天の勝算は?

楽天モバイルの通信プランの発表は3月3日、「日本の携帯料金は高い」と三木谷会長

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10