2020.2.04 20:30

かしこく暮らすKDDIが仕掛けドコモが応戦 ポイント経済圏の覇権争い 鍵を握るメルカリ・メルペイ

主要3キャリア(ドコモ・au・ソフトバンクグループ)と、第4のキャリア「楽天モバイル」として今年4月に本格参入する楽天を含めた4陣営は、囲い込みを基本に、できれば他社回線のスマートフォン(スマホ)ユーザーも取り込み、自社の経済圏を拡大しようと試みている。

昨年3月25日に、「ドコモd払いを徹底解説 スマホ決済の覇権争いは形を変えたキャリア競争だ!」という記事を掲載した。1年経たずに、ヤフーが前身であるZホールディングスとLINEの経営統合、メルカリによるOrigamiの子会社化が決定し、Origami Payは、将来的にメルカリのスマホ決済サービス「メルペイ」との統合が決まった。

・ドコモd払いを徹底解説 スマホ決済の覇権争いは形を変えたキャリア競争だ!

https://www.bcnretail.com/market/detail/20190325_111595.html

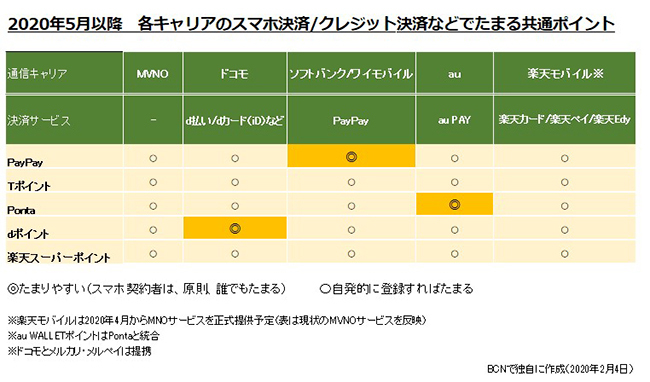

現状、4大共通ポイント(Tポイント・Pontaポイント・楽天スーパーポイント・dポイント)のうち、楽天スーパーポイント・dポイントはスマホ決済、非接触決済を含むキャッシュレス決済サービスと「1対n」の関係で結びつき、今年5月以降は、現行のau WALLETポイントと統合するPontaも、同様にネットでもリアルでもたまりやすく、さまざまな店舗やサービスで消費しやすい共通ポイントに進化する見込み。

5月以降、ポイント・決済基盤を活用し、経済圏の拡大を目指す

対して、Tポイントは、従来からの「ポイント」としての性格が強く、提携するヤフーなどがどう扱っていくのか、今後はやや不透明だ。ただ、楽天スーパーポイント同様、ポイントで株式や投資信託の購入、ポイント投資が可能なので、各社の金融サービスとの連携を強化していくと予想する。

●ドコモの共通ポイントサービス「dポイント」に強力な提携先が加わる

当時の「スマホ決済の覇権争いは形を変えたキャリア競争だ」という見方は間違いではなかったと確信した。むしろ日に日に、その構造が強まっている。厳密には。楽天はキャリアではなく、EC/金融サービス企業だが、乱立するスマホ決済は、銀行系サービスを除くと、国内通信事業者が運営するキャリア系4サービス(PayPay・d払い、楽天ペイ、au PAY)+αに集約しつつある。

さまざまな決済サービスの利用で同じ共通ポイントがたまる

共通ポイントは、連携するどの決済サービスを利用してもたまり、ユーザーIDごと(dポイントの場合はポイント共有グループごと)にまとめて管理できるので有効期限切れになりにくく、高額商品の購入などに充当することもできる。

一例を挙げると、dポイントは、dカード(クレジット払い)、dカード(iD)、d払い、dポイント加盟店でのdポイントカード提示、いずれの利用に対してもdポイントが付与される。同様に、楽天カード(クレジット払い)、楽天Edy、楽天ペイ(アプリ決済)、楽天ポイント加盟店での楽天ポイントカード提示、楽天市場での買い物、いずれの利用に対しても、原則、楽天スーパーポイントが付与される。

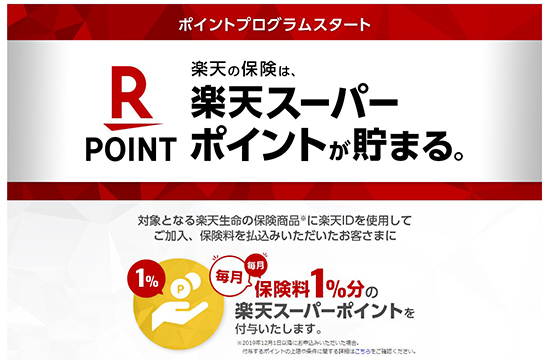

「ハッピープログラム」にエントリーすれば楽天銀行の取引に応じてポイントがたまり、さらに19年11月から順次、楽天インシュアランスホールディングスの子会社である楽天生命保険、楽天損害保険、楽天少額短期保険の対象の保険商品に、インターネット経由で加入すると、保険料支払額の1%分の楽天スーパーポイントが付与されるようになった。つまり、他社商品と同じ保険料でほぼ同様の保障内容なら、もらえるポイント分だけ安い計算となる。

続々と企業を買収し、サービス分野を拡大してきた楽天。

指定の条件を満たすと、保険料の1%を楽天スーパーポイントで還元する

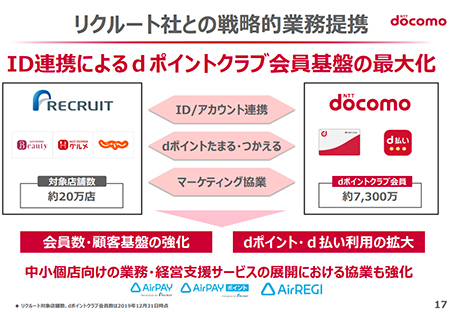

後発ながらどんどん加盟店を増やしているdポイント。リクリートとも業務提携し、

20年度第3四半期には、「じゃらん」「ホットペッパー」などの利用でもたまるようになる

2月4日には、ドコモとメルカリ、メルペイは、さらなる利便性とサービス向上、キャッシュレス推進、新規事業の検討などを目的に業務提携すると発表。20年5月から、メルカリIDとdアカウントの連携を開始し、フリマアプリ「メルカリ」で、たまったdポイントを1ポイント1円として支払いに使えるようになる。ほかに、「メルペイ」ウォレットと「d払い」のウォレットの電子マネー残高・ポイント残高の連携なども開始する予定。

ドコモとメルカリの提携の最大の理由は、各社のスマホ決済サービスの利用状況を分析した結果、現金からのチャージやクジレットカード登録はハードルが高く、ポイントやフリマアプリの売上金を充当してもらうほうが使われやすいと判明したからではないか。電撃的にOrigamiを買収したメルカリがスマホ決済分野でどの企業と組むか、注目された理由は、フリマアプリでシェアNo.1といわれるからだ。

時間に余裕があれば全ての共通ポイントサービスに登録し、使い過ぎに気を付けつつ、ポイントがたまる複数のキャッシュレス決済サービスを利用店舗やキャンペーン内容に応じて使い分けるといいだろう。日々忙しい場合でも、少なくとも自分が利用しているキャリアのスマホ決済くらいは使ってみてはどうだろうか。共通ポイントを工夫してより多くため、賢く使って負担を減らそう。(BCN・嵯峨野 芙美/ファイナンシャルプランナー)

昨年3月25日に、「ドコモd払いを徹底解説 スマホ決済の覇権争いは形を変えたキャリア競争だ!」という記事を掲載した。1年経たずに、ヤフーが前身であるZホールディングスとLINEの経営統合、メルカリによるOrigamiの子会社化が決定し、Origami Payは、将来的にメルカリのスマホ決済サービス「メルペイ」との統合が決まった。

・ドコモd払いを徹底解説 スマホ決済の覇権争いは形を変えたキャリア競争だ!

https://www.bcnretail.com/market/detail/20190325_111595.html

現状、4大共通ポイント(Tポイント・Pontaポイント・楽天スーパーポイント・dポイント)のうち、楽天スーパーポイント・dポイントはスマホ決済、非接触決済を含むキャッシュレス決済サービスと「1対n」の関係で結びつき、今年5月以降は、現行のau WALLETポイントと統合するPontaも、同様にネットでもリアルでもたまりやすく、さまざまな店舗やサービスで消費しやすい共通ポイントに進化する見込み。

対して、Tポイントは、従来からの「ポイント」としての性格が強く、提携するヤフーなどがどう扱っていくのか、今後はやや不透明だ。ただ、楽天スーパーポイント同様、ポイントで株式や投資信託の購入、ポイント投資が可能なので、各社の金融サービスとの連携を強化していくと予想する。

●ドコモの共通ポイントサービス「dポイント」に強力な提携先が加わる

当時の「スマホ決済の覇権争いは形を変えたキャリア競争だ」という見方は間違いではなかったと確信した。むしろ日に日に、その構造が強まっている。厳密には。楽天はキャリアではなく、EC/金融サービス企業だが、乱立するスマホ決済は、銀行系サービスを除くと、国内通信事業者が運営するキャリア系4サービス(PayPay・d払い、楽天ペイ、au PAY)+αに集約しつつある。

共通ポイントは、連携するどの決済サービスを利用してもたまり、ユーザーIDごと(dポイントの場合はポイント共有グループごと)にまとめて管理できるので有効期限切れになりにくく、高額商品の購入などに充当することもできる。

一例を挙げると、dポイントは、dカード(クレジット払い)、dカード(iD)、d払い、dポイント加盟店でのdポイントカード提示、いずれの利用に対してもdポイントが付与される。同様に、楽天カード(クレジット払い)、楽天Edy、楽天ペイ(アプリ決済)、楽天ポイント加盟店での楽天ポイントカード提示、楽天市場での買い物、いずれの利用に対しても、原則、楽天スーパーポイントが付与される。

「ハッピープログラム」にエントリーすれば楽天銀行の取引に応じてポイントがたまり、さらに19年11月から順次、楽天インシュアランスホールディングスの子会社である楽天生命保険、楽天損害保険、楽天少額短期保険の対象の保険商品に、インターネット経由で加入すると、保険料支払額の1%分の楽天スーパーポイントが付与されるようになった。つまり、他社商品と同じ保険料でほぼ同様の保障内容なら、もらえるポイント分だけ安い計算となる。

指定の条件を満たすと、保険料の1%を楽天スーパーポイントで還元する

20年度第3四半期には、「じゃらん」「ホットペッパー」などの利用でもたまるようになる

2月4日には、ドコモとメルカリ、メルペイは、さらなる利便性とサービス向上、キャッシュレス推進、新規事業の検討などを目的に業務提携すると発表。20年5月から、メルカリIDとdアカウントの連携を開始し、フリマアプリ「メルカリ」で、たまったdポイントを1ポイント1円として支払いに使えるようになる。ほかに、「メルペイ」ウォレットと「d払い」のウォレットの電子マネー残高・ポイント残高の連携なども開始する予定。

ドコモとメルカリの提携の最大の理由は、各社のスマホ決済サービスの利用状況を分析した結果、現金からのチャージやクジレットカード登録はハードルが高く、ポイントやフリマアプリの売上金を充当してもらうほうが使われやすいと判明したからではないか。電撃的にOrigamiを買収したメルカリがスマホ決済分野でどの企業と組むか、注目された理由は、フリマアプリでシェアNo.1といわれるからだ。

時間に余裕があれば全ての共通ポイントサービスに登録し、使い過ぎに気を付けつつ、ポイントがたまる複数のキャッシュレス決済サービスを利用店舗やキャンペーン内容に応じて使い分けるといいだろう。日々忙しい場合でも、少なくとも自分が利用しているキャリアのスマホ決済くらいは使ってみてはどうだろうか。共通ポイントを工夫してより多くため、賢く使って負担を減らそう。(BCN・嵯峨野 芙美/ファイナンシャルプランナー)

注目の記事

ピークを過ぎた端末ビジネス 価格より“価値”のスマートライフ提案は根付くか?(前編)

MVNO乗り換えよりオトク? ドコモのdカード/iDでポイントアップ!

Origami、メルカリグループに参画 Origami Payは将来的にメルペイに統合へ

メルカリ浸透で一億総商売人化 変わる「おすすめ」の根拠

ドコモの実証実験店舗「d garden五反田店」がオープン、コラボ第1弾はメルカリ

外部リンク

「d払い」=https://service.smt.docomo.ne.jp/keitai_payment/

「メルペイ」=https://www.merpay.com/

NTTドコモ=https://www.nttdocomo.co.jp/

メルカリ=https://www.mercari.com/jp/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

リビングに置きたい大型テレビ 何が売れてる? 5月の販売台数トップ3をチェック【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10