【家電コンサルのお得な話・48】 前回に引き続き、新収益認識基準で変わる企業会計について考える。前回は家電量販店のポイント制度から解説したので、今回は長期延長保証からアプローチした基本的な概要を説明しよう。

「新収益認識基準」~長期延長保証の場合~

初めに、当コラムは筆者の個人的見解であり、監査法人等の公式見解ではないことを断っておく。その上で読んでいただきたい。

新収益認識基準では、五つのステップで収益認識の基本原則が定められており、前回のポイント制度と同様に、長期延長保証もこの五つのステップに従って売上計上の処理を行う必要がある。ここでは五つのステップの説明は省略するが、長期延長保証の観点から基本原則に準じて考えてみたい。

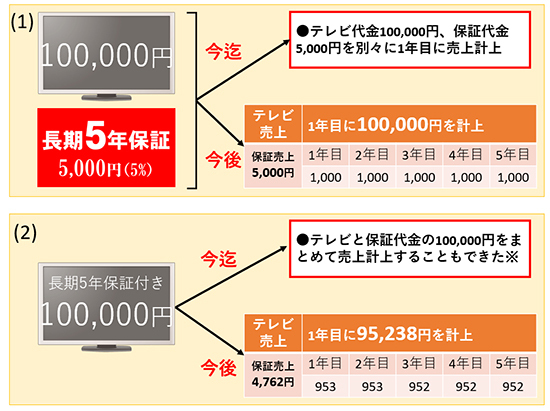

図の(1)は家電量販店で一般的な延長保証の表示となっている。こちらについては、今まではテレビ代金10万円、保証代金5000円を別々の項目として売上として計上。保証代金も1年目に計上するのが一般的な処理方法であった。

新収益認識基準では、保証は「A:メーカー保証のように製品と一体のもの」と、「B:延長保証のように別個の履行義務のもの」の二つに分けて考える。そして、Bについては、該当年数分に分割して毎年均等に計上することが求められている。つまり、図の場合、5年で5000円のため、毎年1000円ずつを計上する。

また、(2)の場合、今までは「テレビと保証代金の10万円をまとめて売上計上する」こともできた(図中※:実際には訴求のみで、テレビ代金と延長保証を別個のものとして伝票計上するパターンが多かったので、結果的に(1)と同じになる)。

しかし、新収益認識基準では、(2)のようにテレビ本体と延長保証が一体になり、それぞれの計上金額が決まっていない場合、10万円をテレビ代金と保証代金に按分し、保証代金に該当する金額を(1)と同じように該当年数の間、毎年均等に計上する必要がある。

ただし、家電製品の場合、メーカー保証(多くの場合1年間)が付いており、家電量販店の延長保証(この場合5年保証)は、正確に言えば「1年間のメーカー保証+4年間の延長保証(別個の履行義務)の組み合わせとなる。

このように、延長保証は1年間のメーカー保証が切れたときから効力を発揮するものであるため、保証サービスが開始される時点まで収益の認識を繰り延べることが必要になる。これらのことから、5年保証の場合、2~5年目の4年間に対し、毎年均等に計上する必要があると考えられる。

いずれにせよ販売店からすれば、これまで1年目に計上できていた保証代金が、毎年の均等な計上になれば、一時的に売上高は減少して見えるため、注意が必要である。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

初めに、当コラムは筆者の個人的見解であり、監査法人等の公式見解ではないことを断っておく。その上で読んでいただきたい。

新収益認識基準では、五つのステップで収益認識の基本原則が定められており、前回のポイント制度と同様に、長期延長保証もこの五つのステップに従って売上計上の処理を行う必要がある。ここでは五つのステップの説明は省略するが、長期延長保証の観点から基本原則に準じて考えてみたい。

図の(1)は家電量販店で一般的な延長保証の表示となっている。こちらについては、今まではテレビ代金10万円、保証代金5000円を別々の項目として売上として計上。保証代金も1年目に計上するのが一般的な処理方法であった。

新収益認識基準では、保証は「A:メーカー保証のように製品と一体のもの」と、「B:延長保証のように別個の履行義務のもの」の二つに分けて考える。そして、Bについては、該当年数分に分割して毎年均等に計上することが求められている。つまり、図の場合、5年で5000円のため、毎年1000円ずつを計上する。

また、(2)の場合、今までは「テレビと保証代金の10万円をまとめて売上計上する」こともできた(図中※:実際には訴求のみで、テレビ代金と延長保証を別個のものとして伝票計上するパターンが多かったので、結果的に(1)と同じになる)。

しかし、新収益認識基準では、(2)のようにテレビ本体と延長保証が一体になり、それぞれの計上金額が決まっていない場合、10万円をテレビ代金と保証代金に按分し、保証代金に該当する金額を(1)と同じように該当年数の間、毎年均等に計上する必要がある。

ただし、家電製品の場合、メーカー保証(多くの場合1年間)が付いており、家電量販店の延長保証(この場合5年保証)は、正確に言えば「1年間のメーカー保証+4年間の延長保証(別個の履行義務)の組み合わせとなる。

このように、延長保証は1年間のメーカー保証が切れたときから効力を発揮するものであるため、保証サービスが開始される時点まで収益の認識を繰り延べることが必要になる。これらのことから、5年保証の場合、2~5年目の4年間に対し、毎年均等に計上する必要があると考えられる。

いずれにせよ販売店からすれば、これまで1年目に計上できていた保証代金が、毎年の均等な計上になれば、一時的に売上高は減少して見えるため、注意が必要である。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。