【家電コンサルのお得な話・47】 2022年3月期の決算から大企業に適用される「新収益認識基準」。大手家電量企業の決算にも既にこの変更を反映しているところもある。身近なものでは、ポイント制度や長期保証などの会計処理が変わる。新制度のポイントを解説する。

●従来の会計処理と「新収益認識基準」の違い

これまで、企業会計の売上高に関する規定は企業会計原則にある「実現主義の原則」に依っていたが、2018年に「新収益認識基準」が公表され、今年、2021年4月から始まる新会計年度(2022年3月期)から大企業を中心に適用されることとなった。

これは海外の「収益認識に関する基準」に準じるものになっており、これにより、国内企業と海外企業の比較が容易にできるようになるというメリットがある。

新収益認識基準の適用により、会計処理に影響を受ける項目は数多くにわたるが、ここでは家電量販企業に特に関係の深い、ポイント制度と長期保証について、2回(今回はポイント制度)にわたって大枠の基本部分だけをピックアップして説明したいと思う。

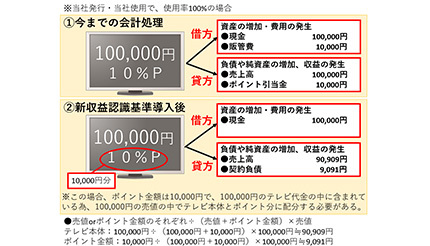

家電量販企業では一部の企業を除き、一般的になっているポイント制度だが、ポイントの会計処理に関しては今まで個別の規定はなく、企業それぞれの判断で計上していた。

多くの家電量販企業は、(1)「引当金繰入額、ポイント販促費を販管費として計上」していたが、中には(2)「引当金繰入額を売上値引とみなし、売上高から控除」している企業もあった。そのため、(2)の企業の場合、損益計算書では売上総利益が(1)の企業より、通常、5ポイント前後低くなっていた。簡単にいえば、ポイントの引当金を販促費とするか、値引とするかという考え方の違いにより、企業会計に多少の差が生じていたのだ。

今回の新収益認識基準では、付与されたポイント(金額)分は別物として考え、図の(2)のようにテレビ本体とポイント金額分を配分することになる。配分の計算式は図中のように例示できると考えられ、この場合、テレビ本体が9万909円、ポイント金額分が9091円となる。

つまり、購入時に立つ売上高はテレビ本体のみの9万909円となり、ポイント金額分の9091円は契約負債として計上され、使用されたとき(ポイントでの商品購入時)に使用された分だけが初めて売上高としてカウントされるということだ。従って、企業は今までのように引当をする必要はなくなる。

また図のケースは、付与したポイントが100%使用される場合であり、実際にはポイント使用率を考える必要がある。これに加え、使用された期や失効になった場合を考えなければならないが、最終的にはお客が支払った金額と収益は一致するようになる。

以上のことから、新収益認識基準の導入により、前述(1)の家電量販企業はポイント(金額)の分だけ、見た目の売上高が減少するとともに、ポイント付与率の臨機応変な変更による収益調整等が難しくなると考えられ、より堅実な企業経営が求められるだろう。

なお、新収益認識基準の導入により、売上高や売上原価、売上総利益、販管費の計上に影響が出るが、営業利益以降の項目に与える影響は軽微になると考えられている。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

これまで、企業会計の売上高に関する規定は企業会計原則にある「実現主義の原則」に依っていたが、2018年に「新収益認識基準」が公表され、今年、2021年4月から始まる新会計年度(2022年3月期)から大企業を中心に適用されることとなった。

これは海外の「収益認識に関する基準」に準じるものになっており、これにより、国内企業と海外企業の比較が容易にできるようになるというメリットがある。

新収益認識基準の適用により、会計処理に影響を受ける項目は数多くにわたるが、ここでは家電量販企業に特に関係の深い、ポイント制度と長期保証について、2回(今回はポイント制度)にわたって大枠の基本部分だけをピックアップして説明したいと思う。

家電量販企業では一部の企業を除き、一般的になっているポイント制度だが、ポイントの会計処理に関しては今まで個別の規定はなく、企業それぞれの判断で計上していた。

多くの家電量販企業は、(1)「引当金繰入額、ポイント販促費を販管費として計上」していたが、中には(2)「引当金繰入額を売上値引とみなし、売上高から控除」している企業もあった。そのため、(2)の企業の場合、損益計算書では売上総利益が(1)の企業より、通常、5ポイント前後低くなっていた。簡単にいえば、ポイントの引当金を販促費とするか、値引とするかという考え方の違いにより、企業会計に多少の差が生じていたのだ。

今回の新収益認識基準では、付与されたポイント(金額)分は別物として考え、図の(2)のようにテレビ本体とポイント金額分を配分することになる。配分の計算式は図中のように例示できると考えられ、この場合、テレビ本体が9万909円、ポイント金額分が9091円となる。

つまり、購入時に立つ売上高はテレビ本体のみの9万909円となり、ポイント金額分の9091円は契約負債として計上され、使用されたとき(ポイントでの商品購入時)に使用された分だけが初めて売上高としてカウントされるということだ。従って、企業は今までのように引当をする必要はなくなる。

また図のケースは、付与したポイントが100%使用される場合であり、実際にはポイント使用率を考える必要がある。これに加え、使用された期や失効になった場合を考えなければならないが、最終的にはお客が支払った金額と収益は一致するようになる。

以上のことから、新収益認識基準の導入により、前述(1)の家電量販企業はポイント(金額)の分だけ、見た目の売上高が減少するとともに、ポイント付与率の臨機応変な変更による収益調整等が難しくなると考えられ、より堅実な企業経営が求められるだろう。

なお、新収益認識基準の導入により、売上高や売上原価、売上総利益、販管費の計上に影響が出るが、営業利益以降の項目に与える影響は軽微になると考えられている。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。