2023.12.09 19:00

暮らしにプラスどうする「新NISA」? 理想は「つみたて投資枠」で”毎月10万円積み立て”

【連載・住まい選びとマネー論・12】 本連載の第8回に続き、2024年1月から始まる新「NISA」制度(少額投資非課税制度)に関し、初年度、しかも最初の月(1月)から始めるべき理由と筆者の運用計画を説明しよう。なお、あくまで筆者個人の考えであり、正解とは限らない。あくまで投資は自己責任でお願いしたい。

新NISA制度の概要(金融庁のリーフレットより)

■連載第8回:NISAを始めるべき理由

https://www.bcnretail.com/market/detail/20231028_373780.html

「長期・積立・分散投資」をコンセプトとするつみたて投資枠のみを利用し、毎年同枠の上限まで投資する場合も15年で上限に達し、あとは運用のみのフェーズに移行する。NISA口座では運用期間中の配当金・分配金なども非課税となるため、運用期間が長いほど非課税のメリットを享受できる。よって来年1月、制度開始直後からの開始が好ましいという結論に至る。

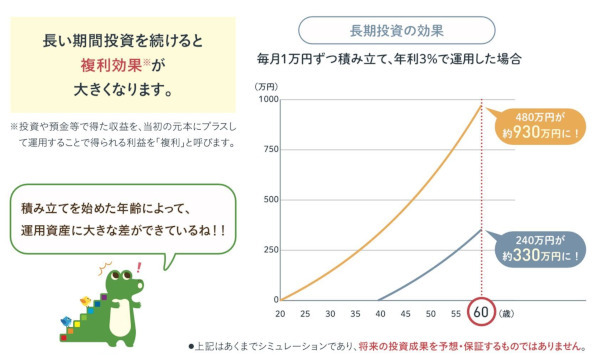

20歳・40歳からそれぞれ毎月1万円ずつ積み立て、

年利3%で運用した場合の60歳時点の資産残高シミュレーション

(金融庁「NISA早わかりガイドブック」より)

新NISAでは、簿価管理方式で国税庁が管理し、売却した枠の再利用が可能。そこで、SNS上の株クラスタ(株の話題についてコメントしているメンバー)の間では、成長投資枠1200万円(240万×5年間)、つみたて投資枠600万円(毎月10万円×12カ月×5年間)の組み合わせで制度開始から5年で上限到達を目指し、以降は状況に応じて保有する株式や投資信託の入れ替え(売却・購入)を行うと、最も新NISAの恩恵が受けられると言われている。

とはいえ、一般的な会社員にとって、年間360万円もの余剰資金の確保は極めて難しいと考えられる。現実的には、つみたて投資枠で月3~5万円、成長投資枠で年0~30万円程度、あわせて年60~90万円程度を新NISAでの資産運用に回してみてはどうだろうか。

長期投資向け「つみたて投資枠」の年間投資上限は120万円。

新NISAでこの枠だけ利用して毎年上限まで積み立てる場合、

30歳から始めると45歳、40歳から始めると55歳で積み立ては終了する

それでも投資・資産運用は怖いと思う方には、新NISAのつみたて投資枠を「スマートフォン買い替え資金準備」として活用することを提案したい。例えば、今年9月発売の最新モデル「iPhone 15 Pro 512GB」(Appleオンライン販売価格20万4800円)を買うと決め、つみたて投資枠で毎月1万円分の投資信託を購入すると、積み立て開始から2年後の評価額は想定利回り年0%でも24万円となり、一括払いでiPhoneを購入して若干余りが出る金額となる。

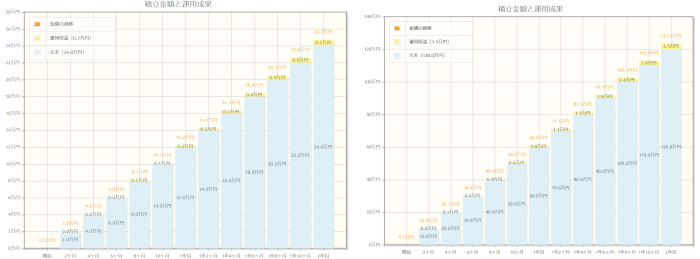

積立期間2年間・想定利回り3%の場合の資産運用シミュレーション

(左:毎月の積立額2万円、右:同5万円)

金融庁のウェブサイトで公開されている「資産運用シミュレーション」を利用し、目標利回り年3%でシミュレーションすると、2年後の評価額は24万7028円(プラス7028円)となり、単に毎月貯金するよりも購入資金が増える試算だ。さらに毎月5万円を積み立てると、積立額1万円時に比べ、わずか2年の短期間の積み立てでもプラスとなる金額が増えると分かった。

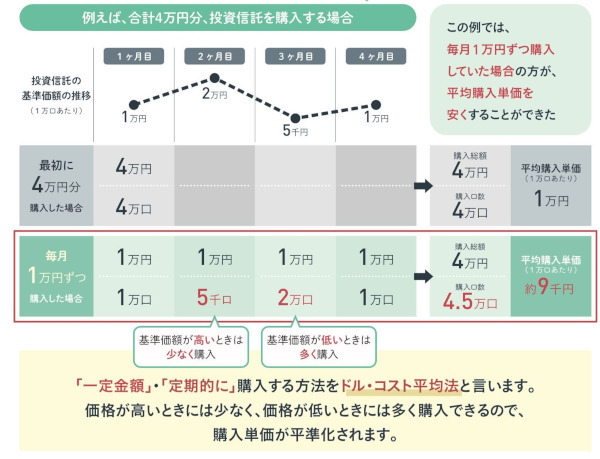

積立投資のメリット「ドル・コスト平均法」の仕組み

(金融庁「NISA早わかりガイドブック」より)

現行NISAとは異なり、新NISAでは売却すると枠が復活するため、つみたて投資枠で年間120万円(毎月10万円×12カ月)を積み立てる一方で年間80万円分を解約し、差し引き年間40万円分を長期にわたって積み立てるといった運用も可能だ。これを45年間続けると、非課税保有限度額の1800万円に達する。もちろん、投資信託の売却のタイミングを見誤ると元本割れとなってしまうため、最初から年間40万円分の積み立てのほうが無難だという考え方もあるが、株クラスタの間では「できるだけ多く積み立てる」という声も大きい。制度開始まであと1カ月弱。まだNISA口座を開設していない人は、口座開設に向けて情報収集をぜひ始めよう。(BCN・嵯峨野 芙美)

■Profile

FPライター・sfmi

神奈川県生まれ。2級ファイナンシャル・プランニング技能士。本連載では、街・人・お金に関する情報を中心に取り上げていきます。

写真ギャラリー

■連載第8回:NISAを始めるべき理由

https://www.bcnretail.com/market/detail/20231028_373780.html

理想は「5年間で1800万円の投資」だが……

新NISAは、投信信託の積み立て購入のみを対象とした年間投資上限120万円の「つみたて投資枠」(現行の「つみたてNISA」相当)と上場株式や投資信託などを対象とした年間投資上限240万円の「成長投資枠」(現行の「一般NISA」相当)の二本立て。NISA口座で購入した投資信託や株式の売却益や配当金・分配金にかかる税金(所得税など)が恒久的に非課税となる非課税保有限度額(総額)は、24年1月以降、1800万円に大幅に引き上がるが、うち成長投資枠は1200万円までの制限があり、つみたて投資枠・成長投資枠ともに毎年上限まで投資する場合、わずか5年で上限に達してしまう。「長期・積立・分散投資」をコンセプトとするつみたて投資枠のみを利用し、毎年同枠の上限まで投資する場合も15年で上限に達し、あとは運用のみのフェーズに移行する。NISA口座では運用期間中の配当金・分配金なども非課税となるため、運用期間が長いほど非課税のメリットを享受できる。よって来年1月、制度開始直後からの開始が好ましいという結論に至る。

年利3%で運用した場合の60歳時点の資産残高シミュレーション

(金融庁「NISA早わかりガイドブック」より)

新NISAでは、簿価管理方式で国税庁が管理し、売却した枠の再利用が可能。そこで、SNS上の株クラスタ(株の話題についてコメントしているメンバー)の間では、成長投資枠1200万円(240万×5年間)、つみたて投資枠600万円(毎月10万円×12カ月×5年間)の組み合わせで制度開始から5年で上限到達を目指し、以降は状況に応じて保有する株式や投資信託の入れ替え(売却・購入)を行うと、最も新NISAの恩恵が受けられると言われている。

とはいえ、一般的な会社員にとって、年間360万円もの余剰資金の確保は極めて難しいと考えられる。現実的には、つみたて投資枠で月3~5万円、成長投資枠で年0~30万円程度、あわせて年60~90万円程度を新NISAでの資産運用に回してみてはどうだろうか。

新NISAでこの枠だけ利用して毎年上限まで積み立てる場合、

30歳から始めると45歳、40歳から始めると55歳で積み立ては終了する

それでも投資・資産運用は怖いと思う方には、新NISAのつみたて投資枠を「スマートフォン買い替え資金準備」として活用することを提案したい。例えば、今年9月発売の最新モデル「iPhone 15 Pro 512GB」(Appleオンライン販売価格20万4800円)を買うと決め、つみたて投資枠で毎月1万円分の投資信託を購入すると、積み立て開始から2年後の評価額は想定利回り年0%でも24万円となり、一括払いでiPhoneを購入して若干余りが出る金額となる。

(左:毎月の積立額2万円、右:同5万円)

金融庁のウェブサイトで公開されている「資産運用シミュレーション」を利用し、目標利回り年3%でシミュレーションすると、2年後の評価額は24万7028円(プラス7028円)となり、単に毎月貯金するよりも購入資金が増える試算だ。さらに毎月5万円を積み立てると、積立額1万円時に比べ、わずか2年の短期間の積み立てでもプラスとなる金額が増えると分かった。

(金融庁「NISA早わかりガイドブック」より)

現行NISAとは異なり、新NISAでは売却すると枠が復活するため、つみたて投資枠で年間120万円(毎月10万円×12カ月)を積み立てる一方で年間80万円分を解約し、差し引き年間40万円分を長期にわたって積み立てるといった運用も可能だ。これを45年間続けると、非課税保有限度額の1800万円に達する。もちろん、投資信託の売却のタイミングを見誤ると元本割れとなってしまうため、最初から年間40万円分の積み立てのほうが無難だという考え方もあるが、株クラスタの間では「できるだけ多く積み立てる」という声も大きい。制度開始まであと1カ月弱。まだNISA口座を開設していない人は、口座開設に向けて情報収集をぜひ始めよう。(BCN・嵯峨野 芙美)

■Profile

FPライター・sfmi

神奈川県生まれ。2級ファイナンシャル・プランニング技能士。本連載では、街・人・お金に関する情報を中心に取り上げていきます。

注目の記事

金融庁「新NISA・よくある質問と答え」から分かる、NISAを始めるべき理由

2024年から「NISA」制度が変わる! 非課税期間が無期限化・枠の再利用も可能に

ポイント経済圏の争い au・ソフトバンクの新料金プランで混沌化 ドコモはマネックス証券と連携へ

新NISAの認知率は約6割 利用の意向は20代・30代が高く

マンション手付金相当額をためるための節約テクニック キャッシュレス決済は使い分けを

外部リンク

「金融庁 新しいNISAについて」=https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

最新動向がすぐわかる キャッシュレス決済=https://www.bcnretail.com/topics_detail20/id=119031

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10