2023.10.28 19:00

暮らしにプラス金融庁「新NISA・よくある質問と答え」から分かる、NISAを始めるべき理由

【連載・住まい選びとマネー論・8】 2024年1月から新「NISA」制度がスタートする。現行NISAからの変更点は、非課税保有期間の無期限化、口座開設期間の恒久化、年間投資枠の拡大など。金融庁は、新NISAの概要を紹介するページを今年の初めに開設し、内容を更新している。今回は同ページの「よくある質問と答え」を引用しつつ、NISAを始めるべき理由を改めて説明しよう。

新NISAは、個人の資産形成を国が応援する少額投資非課税制度

金融庁「よくある質問と答え」Q3・Q4の質問と答え

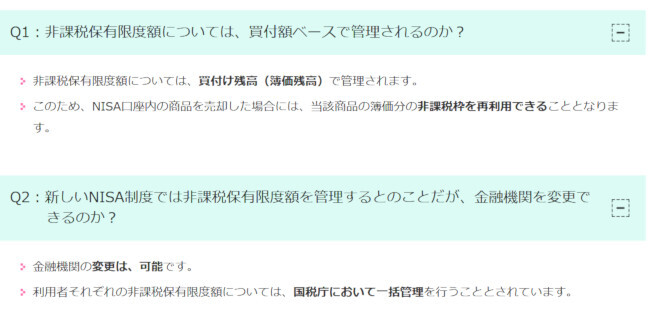

新たに設定される非課税保有限度額(総額)は1800万円(うち成長投資枠は1200万円まで)で、簿価管理方式で国税庁が管理し、枠の再利用が可能だ。例えば、10万円で買い付けた投資信託を売却した場合、売却によって受け取った金額に関係なく、簿価分(この場合は10万円)の非課税枠が再利用可能になる。

金融庁「よくある質問と答え」Q1・Q2の質問と答え

ちなみに、つみたて投資枠の上限まで毎年投資すると、15年で上限に達する。30歳から始めると45歳、40歳から始めると55歳で積み立ては終了、あとは運用のみのフェーズに移行する。

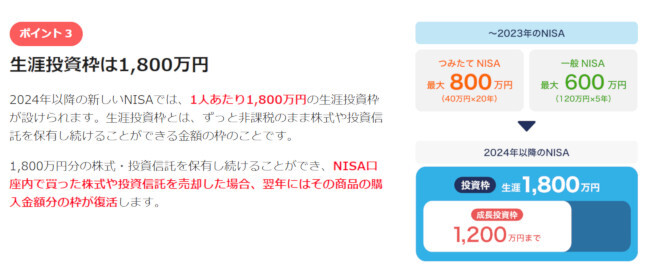

新NISAの最大の魅力は最大1800万に拡大した生涯投資枠。

枠の再利用も可能だ

(画像は、来年からNISAの取り扱いを開始するPayPay証券のウェブサイトより)

新NISAの開始にあわせ、SBI証券が「クレカ積立」と呼ぶ、クレジットカード決済による投資信託の積立購入(投信積立サービス)の上限額を、業界が自主的に設定した「月5万円」から「月10万円」に引き上げる方向という報道があった。上限月5万円のままでは、つみたて投資枠の年間上限額120万円に届かないからだ。

すでに楽天証券は、楽天カードによる「投信積立 楽天キャッシュ決済」と「投信積立 楽天カード決済」の併用で月10万円までカード決済で積み立て可能となっているが、どちらか一方だけで月10万円まで積み立て可能となったほうが分かりやすいだろう。また、新NISAの開始にあわせ、24年1月4日からクレディセゾン発行のセゾンカード・UCカード決済で投資信託(対象商品3本)を積立購入できるサービスを開始するセゾン投信は、カードつみたて投資(つみたて投資枠・成長投資枠)の上限額を「月10万円」としている。

新NISA開始に先立ち、10月27日から、

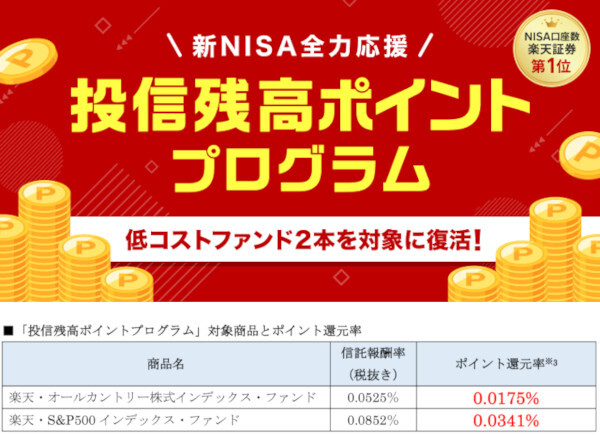

楽天証券は投資信託の保有残高に応じてポイントがたまる

「投信残高ポイントプログラム」を低コストファンド2本を対象に復活させた

クレカ積立の上限が月10万円に引き上げられると、一度設定するだけで自動的にカード決済で投資信託を積立購入でき、15年間、毎月積み立てを続けると1800万円相当の金融資産を保有できる計算だ。円普通預金・円定期預金とは異なり、投資信託は元本割れのリスクがあり、15年後の時点で評価額がマイナスになっている可能性があるが、反対に大幅なプラスになっている可能性もある。また、金額や口数で指定して好きなタイミングで自由に解約できるので、例えば子どもの受験までは積み立てを続け、受験直前に解約して試験費用や入学金に充てるといった柔軟な対応も可能だ。

金融庁の「よくある質問と答え」によると、すでにNISA口座(一般・つみたて)を利用している場合、新制度開始時に新しいNISA口座に移行するため、自動的に誰でも「つみたて投資枠」が利用可能になる。新NISA制度を活用するかどうかは個人の判断に委ねられるが、利用する方向性で検討してはいかがだろうか。

■Profile

FPライター・sfmi

神奈川県生まれ。2級ファイナンシャル・プランニング技能士。本連載では、街・人・お金に関する情報を中心に取り上げていきます。

写真ギャラリー

新NISAは現行NISAをベースに大幅に優遇を見直した制度

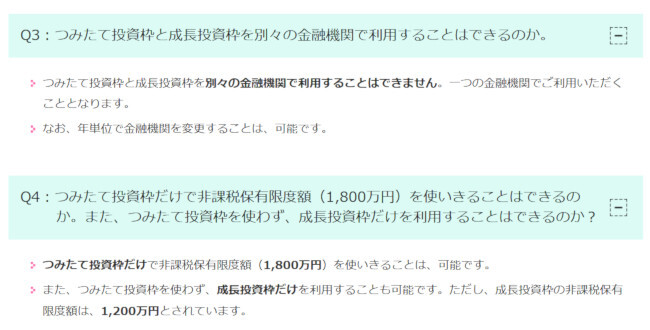

新しいNISAは、現行の「つみたてNISA」を継承する「つみたて投資枠」と現行の「一般NISA」を継承する「成長投資枠」の二本立て。金融庁の「よくある質問と答え」によると、年間投資上限120万円の「つみたて投資枠」だけでも、上場株式や投資信託などを対象とした年間投資上限240万円の「成長投資枠」だけでも構わないそうだ。

新たに設定される非課税保有限度額(総額)は1800万円(うち成長投資枠は1200万円まで)で、簿価管理方式で国税庁が管理し、枠の再利用が可能だ。例えば、10万円で買い付けた投資信託を売却した場合、売却によって受け取った金額に関係なく、簿価分(この場合は10万円)の非課税枠が再利用可能になる。

ちなみに、つみたて投資枠の上限まで毎年投資すると、15年で上限に達する。30歳から始めると45歳、40歳から始めると55歳で積み立ては終了、あとは運用のみのフェーズに移行する。

枠の再利用も可能だ

(画像は、来年からNISAの取り扱いを開始するPayPay証券のウェブサイトより)

新NISAの開始にあわせ、SBI証券が「クレカ積立」と呼ぶ、クレジットカード決済による投資信託の積立購入(投信積立サービス)の上限額を、業界が自主的に設定した「月5万円」から「月10万円」に引き上げる方向という報道があった。上限月5万円のままでは、つみたて投資枠の年間上限額120万円に届かないからだ。

すでに楽天証券は、楽天カードによる「投信積立 楽天キャッシュ決済」と「投信積立 楽天カード決済」の併用で月10万円までカード決済で積み立て可能となっているが、どちらか一方だけで月10万円まで積み立て可能となったほうが分かりやすいだろう。また、新NISAの開始にあわせ、24年1月4日からクレディセゾン発行のセゾンカード・UCカード決済で投資信託(対象商品3本)を積立購入できるサービスを開始するセゾン投信は、カードつみたて投資(つみたて投資枠・成長投資枠)の上限額を「月10万円」としている。

楽天証券は投資信託の保有残高に応じてポイントがたまる

「投信残高ポイントプログラム」を低コストファンド2本を対象に復活させた

クレカ積立の上限が月10万円に引き上げられると、一度設定するだけで自動的にカード決済で投資信託を積立購入でき、15年間、毎月積み立てを続けると1800万円相当の金融資産を保有できる計算だ。円普通預金・円定期預金とは異なり、投資信託は元本割れのリスクがあり、15年後の時点で評価額がマイナスになっている可能性があるが、反対に大幅なプラスになっている可能性もある。また、金額や口数で指定して好きなタイミングで自由に解約できるので、例えば子どもの受験までは積み立てを続け、受験直前に解約して試験費用や入学金に充てるといった柔軟な対応も可能だ。

金融庁の「よくある質問と答え」によると、すでにNISA口座(一般・つみたて)を利用している場合、新制度開始時に新しいNISA口座に移行するため、自動的に誰でも「つみたて投資枠」が利用可能になる。新NISA制度を活用するかどうかは個人の判断に委ねられるが、利用する方向性で検討してはいかがだろうか。

■Profile

FPライター・sfmi

神奈川県生まれ。2級ファイナンシャル・プランニング技能士。本連載では、街・人・お金に関する情報を中心に取り上げていきます。

注目の記事

2024年から「NISA」制度が変わる! 非課税期間が無期限化・枠の再利用も可能に

「Olive」は、三井住友カード NLと並ぶ最強クレカ! 三井住友銀行の住宅ローン契約で還元率上乗せもあり

ポイント経済圏の争い au・ソフトバンクの新料金プランで混沌化 ドコモはマネックス証券と連携へ

「auマネ活プラン」登場! au PAY ゴールドカードに加入、銀行・証券・決済全部まとめてお得!

2023年夏・証券×銀行まとめ SBI証券×SBI新生銀行の「SBI新生コネクト」が今春スタート

外部リンク

「金融庁 新しいNISAについて」=https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

「国税庁 よくある税の質問No.1907?個人が企業発行ポイントを取得又は使用した場合の取扱い」=https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1907.htm

最新動向がすぐわかる キャッシュレス決済=https://www.bcnretail.com/topics_detail20/id=119031

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10