2023.9.30 18:30

暮らしにプラス「Olive」は、三井住友カード NLと並ぶ最強クレカ! 三井住友銀行の住宅ローン契約で還元率上乗せもあり

【連載・住まい選びとマネー論・5】 世界初の「フレキシブルペイ(デビット/クレジット/ポイント払い)」を搭載した三井住友銀行の個人向け総合金融サービス「Olive(オリーブ)」は、受付開始直後から大きな反響があり、今年3月のサービス開始から約6カ月でアカウント開設100万件を突破した。評価された点として、三井住友銀行は「ポイント(Vポイント)がたまりやすいこと」を挙げている。実際、Oliveは、コンビニや外食をよく利用する単身者・ファミリーにうれしい特典「対象のコンビニ・飲食店でのタッチ決済利用で7%還元」の対象となる、他の三井住友カードと同様、2024年春に「Tポイント」との統合が決定しているSMBCグループの共通ポイント「Vポイント」が極めてたまりやすいクレジットカードだ。

青と黄色の「Vポイント」の新ロゴ

(三井住友カードのウェブサイトより)

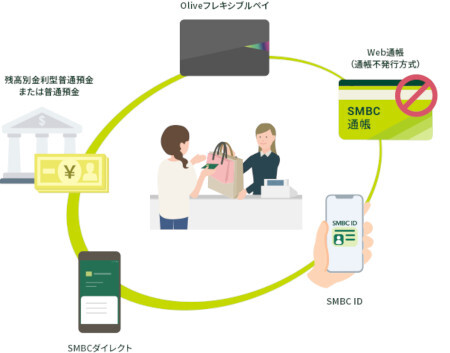

Oliveは、三井住友銀行アプリで切り替えると支払いモードが変わる

「フレキシブルペイ」を採用。

基本は即時決済のデビット払いだが、

ポイント払い・クレジット払いも使えるとみなすとわかりやすい

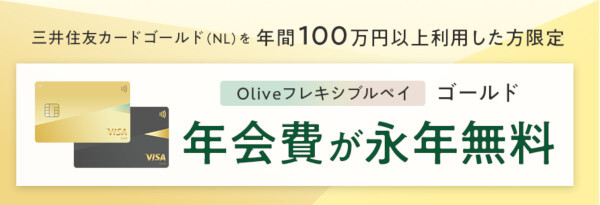

クレジット利用分の口座引き落とし先は三井住友銀行となり、一般的なクレジットカードとは異なり、金融機関は選べない(デビットカードと同じ仕組み)。ゴールドカードの「Oliveフレキシブルペイ ゴールド」は5500円の年会費がかかるため、前述の年会費永年無料キャンペーン対象外の場合は、年会費永年無料の「一般」で十分だろう。より多くのVポイントをためたい場合は「プラチナプリファード」も選べる。

毎年5500円お得になる

「【三井住友カード ゴールド(NL)利用者限定】条件達成で

Oliveフレキシブルペイ ゴールドの年会費永年無料」は

2024年2月29日まで

ランクに応じて変わるOliveの利用特典は選択制(一般・ゴールドは毎月1個、プラチナプリファードの場合は毎月2個、ただしOliveアカウントの申込当月と翌月はランクによらず2個)で、「Vポイントアッププログラム(対象のコンビニ・飲食店でのタッチ決済利用でポイント還元)+1%」を選び、その他の条件をすべて満たすと対象のコンビニ・飲食店での利用に限り、最大18.0%還元となる。

「対象のコンビニ・飲食店でのタッチ決済利用で7%還元」の

主な対象のコンビニ・飲食店。

一つ二つでもお気に入りチェーンがあればおすすめだ

ただし、「最大18.0%還元」はあくまで条件をすべて満たした場合であり、「三井住友カード NL」などと共通の特典「対象のコンビニ・飲食店でのタッチ決済利用でポイント還元+7%(通常0.5%+上乗せ6.5%)」「SBI証券のクレカ積立(投資信託の買付月1回以上)+0.5%」「家族サービス1人+1%」に、Oliveのみの「Oliveアカウントの契約&アプリログイン+1%」「Oliveアカウントの選べる特典+1%」を加算した合計10.5%が現実的に達成可能な還元率ではないだろうか。

対象のコンビニ・飲食店でのタッチ決済利用時に

最大18.0%還元となる「Vポイントアッププログラム」の還元イメージ。

ただし、5%分は1人につき+1%となる「家族サービス」によるもので、

家族がいない場合は最大13.0%還元となる

SBI証券の他の条件「国内株式または米国株式の取引月1回以上+0.5%」「当月末のNISA/つみたてNISA口座の保有資産評価額が30万円以上+1%」も資産運用を行っていれば達成しやすいので、SBI証券のNISA口座保有者は合計12%まで狙えるかもしれない。また、「家族サービス」は最大5人で登録できるため、兄弟・子どもの人数が多い場合は「家族サービス+5%」も達成でき、16%までアップする。

残りの条件は「SMBCモビット+1%」「Oliveアカウントの契約&三井住友銀行の住宅ローンの契約+1%」なので、ポイント還元率アップを目指すならどちらか一方だろう。そこで「住宅ローン」が焦点となる。

最大18.0%還元となる

「Vポイントアッププログラム」の条件詳細

住宅ローン控除(住宅借入金等特別控除)は住宅産業の活性化を目的とした経済対策の側面が強く、頻繁に改定されている。前回、連載第4回でも説明したが、22年以降の税制改正の一環で、24年1月以降に建築確認を受けた、規定の省エネ基準に適合しない新築住宅は住宅ローン控除の対象外となる。この一連の変更により住宅ローンの節税メリットが減り、代わりに各金融機関が打ち出したメリットが「ポイント還元/還元率上乗せ」なのだ。

前回取り上げたauじぶん銀行の取り組み(通信サービスのau・でんき・J:COMのサービスとのセット利用で住宅ローン金利優遇)ほどのインパクトはないが、三井住友銀行も同様に、グループ内外の企業との連携によって各種特典を充実させ、個人向け住宅ローン商品の競争力強化を図ったように思える。こうした動きは、税制改正の影響が高まる25年までの持ち家駆け込み購入を見越したものだろう。

サービス開始から約6カ月で、

アカウント開設100万件を突破したOlive。

この普及スピードは、三井住友銀行の新規口座開設では史上最速という

(画像は三井住友銀行のウェブサイトより)

TポイントとVポイントの統合の詳細はまだ完全に明らかになっていないが、新ロゴ発表時のリリースによると、24年春に誕生する新「Vポイント」は、他の共通ポイントに比べ、縛りの少ない「みんなが使えるポイント」を目指すとしている。現時点でも、特典「対象のコンビニ・飲食店でのタッチ決済利用で7%還元」に魅力を感じるならOliveはおすすめだ。ただし、SBI証券自体は他の銀行・クレジットカードなどとも連携しているので、重ねてOliveを利用する必要があるかは考え方次第だ。(BCN・嵯峨野 芙美)

■Profile

FPライター・sfmi

神奈川県生まれ。2級ファイナンシャル・プランニング技能士。本連載では、街・人・お金に関する情報を中心に取り上げていきます。

写真ギャラリー

(三井住友カードのウェブサイトより)

「Oliveフレキシブルペイ」は三井住友銀行口座引き落とし専用の三井住友カード

記事執筆にあたり、Oliveアカウントを開設した。24年2月29日までの期間限定キャンペーン「【三井住友カード ゴールド(NL)利用者限定】条件達成でOliveフレキシブルペイ ゴールドの年会費永年無料」の条件を満たしていたため、カードランクは「ゴールド」を選択。すでに三井住友カードのクレジットカード管理アプリ「Vpassアプリ」を利用し、Oliveアカウントの登録に必要なSMBC IDも設定済みだったので、口座開設手続きから各種設定までとてもスムーズだった。逆にいうと、三井住友カード・三井住友銀行のサービスの利用経験がない状態で申し込んだ場合、手続きにやや戸惑うかもしれない。

「フレキシブルペイ」を採用。

基本は即時決済のデビット払いだが、

ポイント払い・クレジット払いも使えるとみなすとわかりやすい

クレジット利用分の口座引き落とし先は三井住友銀行となり、一般的なクレジットカードとは異なり、金融機関は選べない(デビットカードと同じ仕組み)。ゴールドカードの「Oliveフレキシブルペイ ゴールド」は5500円の年会費がかかるため、前述の年会費永年無料キャンペーン対象外の場合は、年会費永年無料の「一般」で十分だろう。より多くのVポイントをためたい場合は「プラチナプリファード」も選べる。

「【三井住友カード ゴールド(NL)利用者限定】条件達成で

Oliveフレキシブルペイ ゴールドの年会費永年無料」は

2024年2月29日まで

ランクに応じて変わるOliveの利用特典は選択制(一般・ゴールドは毎月1個、プラチナプリファードの場合は毎月2個、ただしOliveアカウントの申込当月と翌月はランクによらず2個)で、「Vポイントアッププログラム(対象のコンビニ・飲食店でのタッチ決済利用でポイント還元)+1%」を選び、その他の条件をすべて満たすと対象のコンビニ・飲食店での利用に限り、最大18.0%還元となる。

主な対象のコンビニ・飲食店。

一つ二つでもお気に入りチェーンがあればおすすめだ

ただし、「最大18.0%還元」はあくまで条件をすべて満たした場合であり、「三井住友カード NL」などと共通の特典「対象のコンビニ・飲食店でのタッチ決済利用でポイント還元+7%(通常0.5%+上乗せ6.5%)」「SBI証券のクレカ積立(投資信託の買付月1回以上)+0.5%」「家族サービス1人+1%」に、Oliveのみの「Oliveアカウントの契約&アプリログイン+1%」「Oliveアカウントの選べる特典+1%」を加算した合計10.5%が現実的に達成可能な還元率ではないだろうか。

最大18.0%還元となる「Vポイントアッププログラム」の還元イメージ。

ただし、5%分は1人につき+1%となる「家族サービス」によるもので、

家族がいない場合は最大13.0%還元となる

SBI証券の他の条件「国内株式または米国株式の取引月1回以上+0.5%」「当月末のNISA/つみたてNISA口座の保有資産評価額が30万円以上+1%」も資産運用を行っていれば達成しやすいので、SBI証券のNISA口座保有者は合計12%まで狙えるかもしれない。また、「家族サービス」は最大5人で登録できるため、兄弟・子どもの人数が多い場合は「家族サービス+5%」も達成でき、16%までアップする。

残りの条件は「SMBCモビット+1%」「Oliveアカウントの契約&三井住友銀行の住宅ローンの契約+1%」なので、ポイント還元率アップを目指すならどちらか一方だろう。そこで「住宅ローン」が焦点となる。

「Vポイントアッププログラム」の条件詳細

住宅ローン控除(住宅借入金等特別控除)は住宅産業の活性化を目的とした経済対策の側面が強く、頻繁に改定されている。前回、連載第4回でも説明したが、22年以降の税制改正の一環で、24年1月以降に建築確認を受けた、規定の省エネ基準に適合しない新築住宅は住宅ローン控除の対象外となる。この一連の変更により住宅ローンの節税メリットが減り、代わりに各金融機関が打ち出したメリットが「ポイント還元/還元率上乗せ」なのだ。

前回取り上げたauじぶん銀行の取り組み(通信サービスのau・でんき・J:COMのサービスとのセット利用で住宅ローン金利優遇)ほどのインパクトはないが、三井住友銀行も同様に、グループ内外の企業との連携によって各種特典を充実させ、個人向け住宅ローン商品の競争力強化を図ったように思える。こうした動きは、税制改正の影響が高まる25年までの持ち家駆け込み購入を見越したものだろう。

アカウント開設100万件を突破したOlive。

この普及スピードは、三井住友銀行の新規口座開設では史上最速という

(画像は三井住友銀行のウェブサイトより)

TポイントとVポイントの統合の詳細はまだ完全に明らかになっていないが、新ロゴ発表時のリリースによると、24年春に誕生する新「Vポイント」は、他の共通ポイントに比べ、縛りの少ない「みんなが使えるポイント」を目指すとしている。現時点でも、特典「対象のコンビニ・飲食店でのタッチ決済利用で7%還元」に魅力を感じるならOliveはおすすめだ。ただし、SBI証券自体は他の銀行・クレジットカードなどとも連携しているので、重ねてOliveを利用する必要があるかは考え方次第だ。(BCN・嵯峨野 芙美)

■Profile

FPライター・sfmi

神奈川県生まれ。2級ファイナンシャル・プランニング技能士。本連載では、街・人・お金に関する情報を中心に取り上げていきます。

注目の記事

2024年春からは青と黄色の「Vポイント」へ 決済・ポイントをより使いやすく

J:COM加入でauじぶん銀行住宅ローン史上最低金利が実現! 「住まい」で囲い込む狙いを読む

ソフトバンク、PayPayの還元率と連動する新料金プラン「ペイトク」 10月3日提供開始

三井住友カード「対象のコンビニ・飲食店で最大5%還元」は7月1日から最大7%に!

ポイント経済圏の勢力図が変わる? 存在感高まるVポイント 新サービスOlive開始へ

外部リンク

「Oliveフレキシブルペイ」=https://www.smbc-card.com/olive_flexible_pay/card/index.jsp

「対象のコンビニ・飲食店で最大7%還元!」=https://www.smbc-card.com/nyukai/pop/proper_p5.jsp

最新動向がすぐわかる キャッシュレス決済=https://www.bcnretail.com/topics_detail20/id=119031

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10