2023.1.17 19:00

かしこく暮らす2024年から「NISA」制度が変わる! 非課税期間が無期限化・枠の再利用も可能に

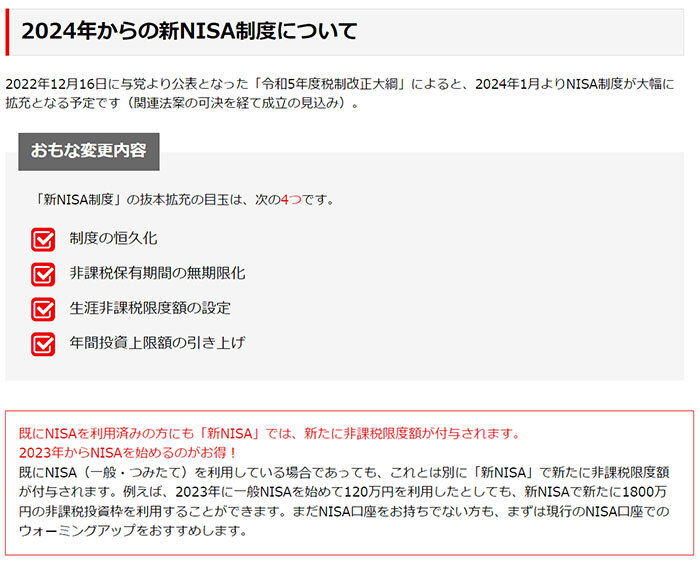

金融庁は、2022年12月23日に閣議決定した「令和5年度税制改正大綱」に基づき、24年以降のNISA制度についてまとめた表をウェブサイトに掲載した。24年1月以降の適用となり、23年は従来制度のままとなる。両方の制度を理解するのは面倒に思えるかもしれないが、新NISAは現行NISAをベースに大幅に優遇を見直した制度のため、まず現行制度の知識をもっていても損はない。今回は新NISA制度を中心に説明する。

2024年度以降の新しいNISA

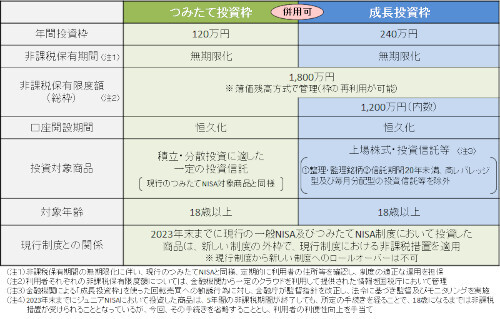

新たに非課税保有限度額(生涯非課税限度額)が設定され、総額1800万円まで非課税(うち成長投資枠は1200万円まで)となる。上場株式や投資信託などを対象とした成長投資枠の年間上限額は240万円で、フルに投資をし続けると5年で上限に達する。ただし、従来は売却しても投資枠は戻らなかったが、新NISAでは簿価残高方式で管理し、枠の再利用が可能になる。なお、成長投資枠は、「一般NISA」そのままではなく、高ビバレッジ型や毎月分配型の投資信託など一部は除外される。対象年齢は18歳以上。

18歳から始めて68歳まで運用し続ければ、

50年間もの長期にわたって譲渡益や配当金などが非課税となる

要するに、これまで貯金として余剰金を銀行の円定期預金に預けていた人に対し、定期預金の代わりにNISA口座で投資信託などを購入すると、本来はかかる税金がかからないため、ぜひ「貯蓄より投資へ」を実践してほしいというメッセージだ。

なお、あくまで投資なので元本割れとなるリスクはある。完全な余剰資金で運用するか、保有するポイント(楽天ポイント・Pontaポイントなど)で投資信託や株式を購入する「ポイント投資」のみに絞るといったリスクの少ない方法を取るかの二択だろう。ポイント投資にあたり、購入代金を全額ポイントで充当すれば、どれだけ市場が変動しても手持ちの現金の損失はないため、まずはNISA口座を開設し、全額ポイント払いによるポイント投資(スポット購入・積立)で慣れてから、一回あたりの投資金額を増やして本格的に資産運用を始めるといった流れをおすすめしたい。ただし、国税庁の「タックスアンサー(よくある税の質問)」によると、ポイント使用相当額は一時所得の総収入金額に算入することとし、ほかにも多額の一時所得あった年など、状況によっては確定申告が必要となる。

2024年からの新NISA制度の主な変更内容

(楽天証券)

23年12月末までの現行の一般NISA・つみたてNISAにおいて投資した商品は、新しい制度とは別に現行制度による非課税措置を適用する。例えば、一般NISA口座で23年に購入した分は最大5年間非課税となる。つまり、非課税のメリットを受けるだけなら新しいNISA制度が始まるまで待つ必要はない。

公開された新NISAの概要を見て疑問に思った点もあるが、それらは実際に制度が始まる24年1月までに判明するだろう。非課税保有期間の無期限化・口座開設期間の恒久化・投資枠の扱いの見直し(売却後の再利用可)によって、現状以上に使い勝手が高まる新しいNISAに注目だ。(BCN・嵯峨野 芙美)

写真ギャラリー

ついに本腰の入った「貯蓄から投資へ」

開設期間を恒久化する新NISAは、現行の「つみたてNISA」を継承する「つみたて投資枠」と現行の「一般NISA」を継承する「成長投資枠」の二本立て。年間上限120万円の「つみたて投資枠」の対象商品はつみたてNISAと同じとなり、投資初心者はこの枠だけで十分だろう。新たに非課税保有限度額(生涯非課税限度額)が設定され、総額1800万円まで非課税(うち成長投資枠は1200万円まで)となる。上場株式や投資信託などを対象とした成長投資枠の年間上限額は240万円で、フルに投資をし続けると5年で上限に達する。ただし、従来は売却しても投資枠は戻らなかったが、新NISAでは簿価残高方式で管理し、枠の再利用が可能になる。なお、成長投資枠は、「一般NISA」そのままではなく、高ビバレッジ型や毎月分配型の投資信託など一部は除外される。対象年齢は18歳以上。

50年間もの長期にわたって譲渡益や配当金などが非課税となる

要するに、これまで貯金として余剰金を銀行の円定期預金に預けていた人に対し、定期預金の代わりにNISA口座で投資信託などを購入すると、本来はかかる税金がかからないため、ぜひ「貯蓄より投資へ」を実践してほしいというメッセージだ。

なお、あくまで投資なので元本割れとなるリスクはある。完全な余剰資金で運用するか、保有するポイント(楽天ポイント・Pontaポイントなど)で投資信託や株式を購入する「ポイント投資」のみに絞るといったリスクの少ない方法を取るかの二択だろう。ポイント投資にあたり、購入代金を全額ポイントで充当すれば、どれだけ市場が変動しても手持ちの現金の損失はないため、まずはNISA口座を開設し、全額ポイント払いによるポイント投資(スポット購入・積立)で慣れてから、一回あたりの投資金額を増やして本格的に資産運用を始めるといった流れをおすすめしたい。ただし、国税庁の「タックスアンサー(よくある税の質問)」によると、ポイント使用相当額は一時所得の総収入金額に算入することとし、ほかにも多額の一時所得あった年など、状況によっては確定申告が必要となる。

(楽天証券)

23年12月末までの現行の一般NISA・つみたてNISAにおいて投資した商品は、新しい制度とは別に現行制度による非課税措置を適用する。例えば、一般NISA口座で23年に購入した分は最大5年間非課税となる。つまり、非課税のメリットを受けるだけなら新しいNISA制度が始まるまで待つ必要はない。

公開された新NISAの概要を見て疑問に思った点もあるが、それらは実際に制度が始まる24年1月までに判明するだろう。非課税保有期間の無期限化・口座開設期間の恒久化・投資枠の扱いの見直し(売却後の再利用可)によって、現状以上に使い勝手が高まる新しいNISAに注目だ。(BCN・嵯峨野 芙美)

注目の記事

「ポイントがたまる」銀行まとめ ドコモも参入 24年春にはJR東日本もサービス開始へ

初心者~中級者向け本格「ポイント投資」まとめ 「ポイント運用」からのステップアップにも

「NISA/つみたてNISA」の特徴を解説 いま始めるなら?

毎月コツコツ積み立てるなら「iDeCo」も「ポイント投資」もどちらもおすすめ

「投信積立 楽天キャッシュ決済」6月19日スタート オンライン電子マネーで「買い物」と「投資」がシームレスに

外部リンク

「金融庁 新しいNISAについて」=https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

「国税庁 よくある税の質問No.1907?個人が企業発行ポイントを取得又は使用した場合の取扱い」=https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1907.htm

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10