2025.4.18 17:00

豆知識貯蓄型の生命保険は貯金代わりになる? Chakinなら元本割れリスクなしで貯金できる

「生命保険は貯金の代わりになる?」「生命保険にはどんなメリット・デメリットがある?」と疑問に感じている方も多いのではないでしょうか。結論からお伝えすると、貯蓄型の生命保険であれば、シチュエーションによっては貯金の代わりとして利用できます。

とはいえ、一般的な貯蓄型保険は中途解約すると元本割れしてしまうため、慎重に検討しなければなりません。住友生命のダイレクトチャネル専用商品「Chakin(チャキン)(無配当災害死亡保障付積立保険)」なら、貯蓄型保険のメリットを享受しながらより気軽に積み立てができます。

住友生命のダイレクトチャネル専用商品

「Chakin(無配当災害死亡保障付積立保険)」

この記事では、貯蓄型保険を貯金代わりにするメリット・デメリットや新商品「Chakin」の詳細、保険の選び方まで解説しています。お得に貯金をしたい方は、ぜひ参考にしてください。

貯蓄型の生命保険は、満期を迎えたり解約したりした場合に、今まで支払った保険料などに応じてお金が戻ってくるという特徴があります。保障さえあればいいという方は掛け捨て型保険を選ぶべきですが、貯金もしたい方は貯蓄型保険を検討してもよいでしょう。

ただし、貯蓄型保険を貯金代わりにするにはメリットだけではなくデメリットもあるため、詳しく解説していきます。

いくらお金が増えるかは契約時に定められた「予定利率」によって変動します。予定利率の標準は現状0.25%ほどですが、銀行の普通預金よりは高水準です。

加えて、支払った保険料は生命保険料控除の対象となるため、年末調整または確定申告を行うと支払う所得税や住民税を減らせるというメリットもあります。

まず、貯蓄型保険は、払込中に中途解約すると基本的に元本割れとなります。例えば、20年契約の保険に加入して最初の10年間で解約すると、返還されるお金が払込保険料を下回ってしまうのです。

もし貯蓄型保険を契約してから数年後に治療費などで多額のお金が必要になった場合、元本割れすると分かっていても解約しなければなりません。したがって、貯金として絶対安心な方法とはいえないでしょう。

Chakinは、投資経験のない若者を応援する目的で、2025年3月10日に販売を開始しました。貯金よりもお金が増える「貯金以上投資未満」をコンセプトとしています。もちろん、従来の貯蓄型生命保険のように貯金として利用することも可能です。

Chakinがなぜ従来の貯蓄型生命保険よりも貯金に使いやすいのか、わかりやすく解説していきます。

・いつ解約しても元本割れしない

・きちんと生命保険料控除の対象になる

・解約や再申し込みは気軽にできる

「Chakin」の特徴

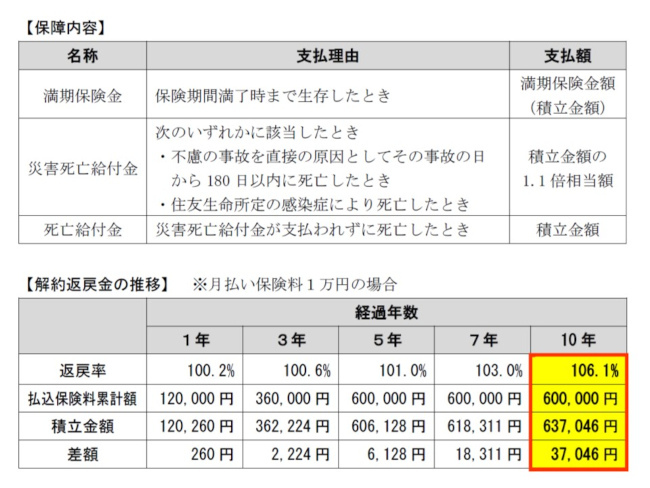

満期時の返戻率は106.1%と貯金よりも高水準ながら、たとえ1カ月目に解約してもきちんと元本以上のお金が戻ってきます。加入した数ヶカ月後に急にお金が必要になったとしても安心です。

「Chakin」の保障内容と解約返戻金の推移

公式サイトでは、具体的にいくら税金を減らせるのかシミュレーションできます。参考までに、独身で年収400万円の人が毎月保険料を5,000円払い込んだケースでシミュレーションしてみると、所得税・住民税を年間で合計4,800円減らせるという結果になりました。

対してChakiでは、専用ページからいつでも解約手続きができて、土日を除く最短翌営業日に解約返戻金が着金します。しかも再契約がいつでも可能なので、ほぼほぼ貯金代わりになるといっても差し支えありません。

加えて、初回申し込みがインターネットから簡単にできるうえに、引き落としは初回こそ振込ですが(PayPayなども選択可能)、2回目以降は毎月自動的に口座振替で引き落とすため、貯金が苦手という方にも向いています。設定可能な保険料は月額5,000~15,000円です。また、健康状態について告知は不要です。

・貯蓄型保険の種類を把握しておく

・貯蓄の目的を考えておく

・保険料支払いの見通しを立てておく

生命保険は貯金として始めるにはハードルが高そうと感じたら、先述のChakinの利用も検討しつつ読み進めてください。

・終身保険

・養老保険

・個人年金保険

・学資保険

終身保険では、保険料払込期間にずっと保険料を支払い、保障は一生涯続く保険です。死亡・高度障害になったときに保険金を受け取れます。

養老保険は保険期間が決められており、期間内に死亡・高度障害になった場合以外や、満期を迎えた場合にも保険金を受取可能です。

個人年金保険は、公的年金では足りない分を補うための私的年金で、保険金の受け取り方法は種類によって異なります。

学資保険は事前に定めた子どもが進学するタイミングで保険金を受け取れます。払い込み途中で保険契約者の親が死亡すると保険料の支払いが免除されるため、いざというときでも子どもの教育費を心配する必要がなくなります。

それぞれの特徴を踏まえ、自分はどの保険を契約すべきなのか考えましょう。

貯蓄型保険にはさまざまな商品があるため、貯金の目的が明確であれば適切な商品を選べます。例えば、老後資金が不足しそうなら個人年金保険、子どもの教育資金を用意したいなら学資保険がまず検討の候補に挙がるでしょう。

参考までに、生命保険加入者を対象にした調査によると、加入目的としては「家族への生活保障」「病気や怪我への備え」「介護が必要になった際の補償」などが大部分でした。

ただし、生命保険は目的が明確な分、なんとなく貯金したいという方には向いていません。より気軽に貯金したいなら、いつでも解約できるChakin以外の貯蓄型保険はニーズに合わないと言えます。

年収や扶養する家族の人数、必要とされる貯金額に応じて、無理のない金額を設定する必要があります。なお、保険料を抑えるために低解約返戻金プランを選んでしまうと、万が一、短期間で解約すると戻ってくるお金が少なくなってしまうため注意が必要です。

Chakinなら、毎月5,000円から積立できるうえに、いつ解約しても元本割れにはなりません。生命保険で貯金したいものの、将来支払えるのかどうかわからないという方には最適だといえるでしょう。

・自分に合った保障内容を選ぶ

・複数の保険を比較検討する

それぞれ詳しく解説します。

例えば、子どもがおらず、今後も予定していない夫婦の場合は配偶者にさえお金を残せれば問題ないため、必要な保障は薄くなります。一方、子どもがいて賃貸住宅に居住している場合、働けなくなったときのために保障は手厚いほうが良いでしょう。

貯蓄型保険は、掛け捨て型と違って長期間の加入を前提としています。保障が足りないと貯金のかわりにはなり得ませんし、無駄な保証をつけ過ぎてしまうと保険料の負担が重くなってしまうかもしれません。

生命保険を提供する保険会社は41社あり(2025年3月現在)、各社がさまざまな商品を提供しているため、すべてを比較検討するのは困難です。したがって、貯金の目的や必要な補償などから、保険の種類だけでも絞り込んでおきましょう。

なお、保険についてプロに相談すると、担当者の利害に基づいておすすめの保険を紹介される可能性があります。まったく知識がないまま相談するのは得策とはいえないため、相談前にどのような保険があるのかだけでも押さえておきましょう。

「Chakin」をはじめ、生命保険料控除の対象となる

生命保険や医療保険、個人年金保険に加入すると節税できる

ポイントを獲得できるのは、毎月3回まで。例えば、楽天証券と楽天銀行間でスイープやらくらく入金が毎月3回行われた場合、ハッピープログラムのランクがVIP・スーパーVIPなら9ポイントもらえます。

ただし、貯蓄型生命保険は早期解約すると元本割れになってしまううえに、解約手続きが必要です。あくまで保険であり、普通預金のように気軽に引き出せない点はデメリットだといえます。

一方、新しく登場した「Chakin」は、いつ解約しても元本割れの心配はありません。加えて、インターネットから気軽に解約や再契約ができるため、従来の貯蓄型生命保険よりも貯金代わりとして利用しやすいです。生命保険を貯金代わりに利用したいと考えている方は加入を検討してみましょう。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

写真ギャラリー

とはいえ、一般的な貯蓄型保険は中途解約すると元本割れしてしまうため、慎重に検討しなければなりません。住友生命のダイレクトチャネル専用商品「Chakin(チャキン)(無配当災害死亡保障付積立保険)」なら、貯蓄型保険のメリットを享受しながらより気軽に積み立てができます。

「Chakin(無配当災害死亡保障付積立保険)」

この記事では、貯蓄型保険を貯金代わりにするメリット・デメリットや新商品「Chakin」の詳細、保険の選び方まで解説しています。お得に貯金をしたい方は、ぜひ参考にしてください。

貯蓄型の生命保険は貯金代わりにすることも可能

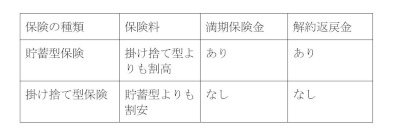

結論として、生命保険は「貯蓄型」であれば貯金の代わりとして利用できるケースもあります。まず生命保険には、貯蓄型(積立型)と掛け捨て型の2種類があり、違いを理解しておくことが大切です。貯蓄型の生命保険は、満期を迎えたり解約したりした場合に、今まで支払った保険料などに応じてお金が戻ってくるという特徴があります。保障さえあればいいという方は掛け捨て型保険を選ぶべきですが、貯金もしたい方は貯蓄型保険を検討してもよいでしょう。

ただし、貯蓄型保険を貯金代わりにするにはメリットだけではなくデメリットもあるため、詳しく解説していきます。

貯蓄型保険のメリット

貯蓄型保険を利用すると、貯金よりもお金を増やせるのがメリットです。貯蓄型保険は、支払った保険料の一部が保険会社によって運用されるため、支払った保険料よりも戻ってくるお金のほうが大きくなる可能性があります。いくらお金が増えるかは契約時に定められた「予定利率」によって変動します。予定利率の標準は現状0.25%ほどですが、銀行の普通預金よりは高水準です。

加えて、支払った保険料は生命保険料控除の対象となるため、年末調整または確定申告を行うと支払う所得税や住民税を減らせるというメリットもあります。

貯蓄型保険のデメリット

貯蓄型生命保険は、予定利率が示す通り貯金よりも利回りが高く、生命保険控除によって節税にもなりますが、状況によっては逆に元本割れとなるリスクもあるのがデメリットです。まず、貯蓄型保険は、払込中に中途解約すると基本的に元本割れとなります。例えば、20年契約の保険に加入して最初の10年間で解約すると、返還されるお金が払込保険料を下回ってしまうのです。

もし貯蓄型保険を契約してから数年後に治療費などで多額のお金が必要になった場合、元本割れすると分かっていても解約しなければなりません。したがって、貯金として絶対安心な方法とはいえないでしょう。

貯蓄型生命保険を貯金代わりに使うなら「Chakin」が便利

貯蓄型生命保険のメリットも享受しながら、より柔軟に貯金できる方法を探している方には、住友生命の「Chakin」はまさに適しているでしょう。Chakinは、投資経験のない若者を応援する目的で、2025年3月10日に販売を開始しました。貯金よりもお金が増える「貯金以上投資未満」をコンセプトとしています。もちろん、従来の貯蓄型生命保険のように貯金として利用することも可能です。

Chakinがなぜ従来の貯蓄型生命保険よりも貯金に使いやすいのか、わかりやすく解説していきます。

・いつ解約しても元本割れしない

・きちんと生命保険料控除の対象になる

・解約や再申し込みは気軽にできる

いつ解約しても元本割れしない

Chakinなら、生命保険で元本割れするのが心配な人でも気軽に始められます。理由として、Chakinは業界初の「元本割れなしの保険」であり、いつ解約しても元本割れすることはありません。

満期時の返戻率は106.1%と貯金よりも高水準ながら、たとえ1カ月目に解約してもきちんと元本以上のお金が戻ってきます。加入した数ヶカ月後に急にお金が必要になったとしても安心です。

きちんと生命保険料控除の対象になる

Chakinは元本割れしない保険でありながら、従来の生命保険と同じように「生命保険料控除」の対象となります。具体的には、支払った保険料に応じて所得税は4万円まで、住民税は2.8万円まで控除されます。

公式サイトでは、具体的にいくら税金を減らせるのかシミュレーションできます。参考までに、独身で年収400万円の人が毎月保険料を5,000円払い込んだケースでシミュレーションしてみると、所得税・住民税を年間で合計4,800円減らせるという結果になりました。

解約や再申し込みは気軽にできる

Chakinは普通の預貯金と同じように、気軽にお金を引き出せるのがメリットです。本来、貯蓄型生命保険からお金を引き出すには面倒な解約手続きをしなければならず、手間も時間もかかります。対してChakiでは、専用ページからいつでも解約手続きができて、土日を除く最短翌営業日に解約返戻金が着金します。しかも再契約がいつでも可能なので、ほぼほぼ貯金代わりになるといっても差し支えありません。

加えて、初回申し込みがインターネットから簡単にできるうえに、引き落としは初回こそ振込ですが(PayPayなども選択可能)、2回目以降は毎月自動的に口座振替で引き落とすため、貯金が苦手という方にも向いています。設定可能な保険料は月額5,000~15,000円です。また、健康状態について告知は不要です。

生命保険を貯金代わりに使うときのポイント

そもそも、生命保険を貯金代わりに使うべきか、保険と貯金を分けるべきかは人によって異なります。この項では、生命保険を貯金代わりに使う場合のポイントについてまとめました。・貯蓄型保険の種類を把握しておく

・貯蓄の目的を考えておく

・保険料支払いの見通しを立てておく

生命保険は貯金として始めるにはハードルが高そうと感じたら、先述のChakinの利用も検討しつつ読み進めてください。

貯蓄型保険の種類を把握しておく

一言で貯蓄型の生命保険といってもさまざまな種類があるため、全体像を把握しておきましょう。貯蓄型生命保険の種類は、主に次のとおりです。・終身保険

・養老保険

・個人年金保険

・学資保険

終身保険では、保険料払込期間にずっと保険料を支払い、保障は一生涯続く保険です。死亡・高度障害になったときに保険金を受け取れます。

養老保険は保険期間が決められており、期間内に死亡・高度障害になった場合以外や、満期を迎えた場合にも保険金を受取可能です。

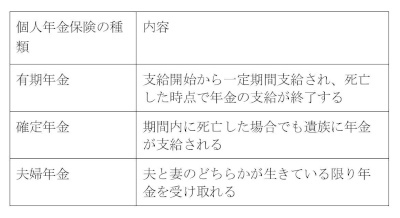

個人年金保険は、公的年金では足りない分を補うための私的年金で、保険金の受け取り方法は種類によって異なります。

学資保険は事前に定めた子どもが進学するタイミングで保険金を受け取れます。払い込み途中で保険契約者の親が死亡すると保険料の支払いが免除されるため、いざというときでも子どもの教育費を心配する必要がなくなります。

それぞれの特徴を踏まえ、自分はどの保険を契約すべきなのか考えましょう。

貯蓄の目的を考えておく

加入する保険の種類だけでなく、そもそも「なぜ貯金が必要なのか」を考えておくことも大切です。貯蓄型保険にはさまざまな商品があるため、貯金の目的が明確であれば適切な商品を選べます。例えば、老後資金が不足しそうなら個人年金保険、子どもの教育資金を用意したいなら学資保険がまず検討の候補に挙がるでしょう。

参考までに、生命保険加入者を対象にした調査によると、加入目的としては「家族への生活保障」「病気や怪我への備え」「介護が必要になった際の補償」などが大部分でした。

ただし、生命保険は目的が明確な分、なんとなく貯金したいという方には向いていません。より気軽に貯金したいなら、いつでも解約できるChakin以外の貯蓄型保険はニーズに合わないと言えます。

保険料支払いの見通しを立てておく

貯蓄を目的に貯蓄型の生命保険を契約するときは、きちんと支払いを続けられるのかどうか考えておきましょう。貯蓄型保険は、中途解約すると元本割れになるケースがほとんどだからです。年収や扶養する家族の人数、必要とされる貯金額に応じて、無理のない金額を設定する必要があります。なお、保険料を抑えるために低解約返戻金プランを選んでしまうと、万が一、短期間で解約すると戻ってくるお金が少なくなってしまうため注意が必要です。

Chakinなら、毎月5,000円から積立できるうえに、いつ解約しても元本割れにはなりません。生命保険で貯金したいものの、将来支払えるのかどうかわからないという方には最適だといえるでしょう。

貯蓄型生命保険を貯金代わりに使うときの選び方

生命保険を貯金代わりに利用する場合、目的に応じて適切な保険を選ぶ必要があります。ここでは、あなたに最適な保険選びのポイントをまとめました。・自分に合った保障内容を選ぶ

・複数の保険を比較検討する

それぞれ詳しく解説します。

自分に合った保障内容を選ぶ

生命保険の保障は、ご自身のライフスタイルに合わせて検討する必要があります。年収・職業・家族構成・住宅ローンや家賃負担の有無などを踏まえ、長期的に続けられる保険に加入しましょう。例えば、子どもがおらず、今後も予定していない夫婦の場合は配偶者にさえお金を残せれば問題ないため、必要な保障は薄くなります。一方、子どもがいて賃貸住宅に居住している場合、働けなくなったときのために保障は手厚いほうが良いでしょう。

貯蓄型保険は、掛け捨て型と違って長期間の加入を前提としています。保障が足りないと貯金のかわりにはなり得ませんし、無駄な保証をつけ過ぎてしまうと保険料の負担が重くなってしまうかもしれません。

複数の保険を比較検討する

生命保険を選ぶ際は、自分に合う商品を探すためにしっかり比較検討しましょう。保険会社やプランによって毎月の保険料や保障は異なるため、比較することでよりニーズに合った保険を見つけられます。生命保険を提供する保険会社は41社あり(2025年3月現在)、各社がさまざまな商品を提供しているため、すべてを比較検討するのは困難です。したがって、貯金の目的や必要な補償などから、保険の種類だけでも絞り込んでおきましょう。

なお、保険についてプロに相談すると、担当者の利害に基づいておすすめの保険を紹介される可能性があります。まったく知識がないまま相談するのは得策とはいえないため、相談前にどのような保険があるのかだけでも押さえておきましょう。

生命保険や医療保険、個人年金保険に加入すると節税できる

ポイントを獲得できるのは、毎月3回まで。例えば、楽天証券と楽天銀行間でスイープやらくらく入金が毎月3回行われた場合、ハッピープログラムのランクがVIP・スーパーVIPなら9ポイントもらえます。

貯蓄型生命保険を貯金代わりに使うなら「Chakin」も検討!

貯蓄型の生命保険は、貯蓄の目的やシチュエーションによっては貯金の代わりとして利用できます。ただし、貯蓄型生命保険は早期解約すると元本割れになってしまううえに、解約手続きが必要です。あくまで保険であり、普通預金のように気軽に引き出せない点はデメリットだといえます。

一方、新しく登場した「Chakin」は、いつ解約しても元本割れの心配はありません。加えて、インターネットから気軽に解約や再契約ができるため、従来の貯蓄型生命保険よりも貯金代わりとして利用しやすいです。生命保険を貯金代わりに利用したいと考えている方は加入を検討してみましょう。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

あわせて読みたい

マネーフォワード MEの使い方は? 機能や新登場のポイントサービ...

マネーフォワード MEは、いわゆる「家計簿アプリ」の一つで、充実した機能性と扱いやすい操作性が魅力。2024年12月には新たに「ポイントが貯...

「預貯金口座付番制度」が全面開始へ 遺された家族の相続時の負...

「預貯金口座付番制度」は任意だが、利用すると万が一の被災時や、本人が死去したのち、子どもや配偶者などが相続手続きをする際に負担が減...

注目の記事

【知っておきたい! お金の基礎知識】掃除も貯金も日々の積み重ねで大きな成果

マネーフォワード MEの使い方は? 機能や新登場のポイントサービス、活用法を紹介

新NISAの最適解は楽天証券×楽天キャッシュ? お得な運用法を徹底解説

ふるさと納税のやり方を徹底解説! 仕組みからメリット、注意点までを初心者向けに紹介

金融庁「新NISA・よくある質問と答え」から分かる、NISAを始めるべき理由

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10