4大キャリアのモバイル決済を入金方法で格付け 各社の囲い込み戦略が見え隠れ

今回は通信キャリアが提供する、バーコード/QR決済サービス「d払い」「PayPay」「au PAY」、そして今年秋参入予定の楽天モバイルの「楽天ペイ」をざっくりと比較し、「入金方法」に絞って筆者の独断で格付けした。

今回から何回かにわけて掲載予定の各モバイル決済サービスの比較記事は、毎月のクレジットカードの支払額や銀行残高を気にしないで済む、金銭的に余裕のある個人/世帯を想定している。複数のクレジットカードを保有し、各決済サービスのキャンペーンを徹底的に使い倒す想定だからだ。また、クレジットカードを持たない/使わない主義の方は、本記事はほとんど役に立たないので今すぐページを閉じていただいて構わない。

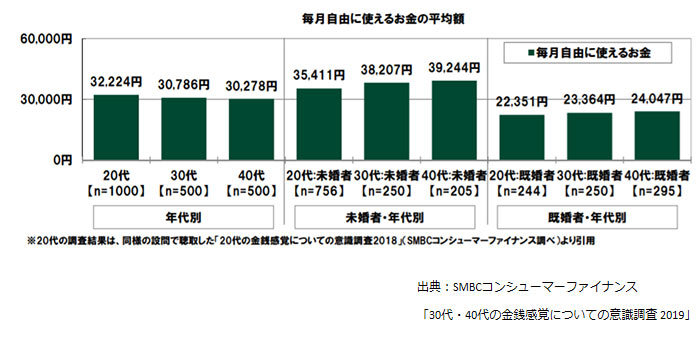

SMBCコンシューマーファイナンスの調査によると、毎月自由に使えるお金は平均2~4万円。

足りないと感じている人は多いだろう

スマートフォンを利用したモバイル決済サービス(バーコード/QR決済)の実質20%還元キャンペーンの還元分は、即座ではなく、後から戻ってくる。ズレは1~2カ月ほど。毎月、月末にメインの銀行口座の残高がゼロ近くになるような人は、事前にチャージした残高で支払い、決済時にその場で割り引く「Origami Pay」や、チャージ時に還元分を付加する方式のモバイル決済サービス以外は、少々リスクが高いといえるだろう。

2018年に経済産業省のスタートアップ支援策「J-Startup」に選ばれたOrigamiが提供する

「Origami Pay」。最大半額で商品が買える「即時割引」が特徴だ

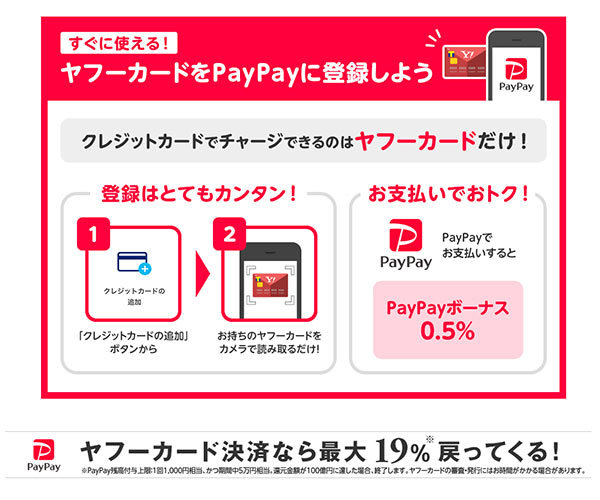

ソフトバンクとヤフーの合弁会社PayPayが提供するスマホ決済サービス「PayPay」は、5月31日まで引き続き、最大2割還元・付与上限1000円の「第2弾100億円キャンペーン」を実施している。ただし、最大の「2割還元」は、銀行口座またはYahoo! JAPANカード(ヤフーカード)からのチャージのみ。したがって、新たにヤフーカードを申し込むか、ポイント二重取りができない銀行チャージで妥協するしかない。「PayPay」は、保有するクレジットカードを新規に増やしてもいい人、ソフトバンクにキャリアを乗り換えてもいいと思う人には、かなりおすすめできる。

PayPayは、銀行チャージとクレジットカード決済に対応。ヤフーカードを保有していれば、

事前チャージで20%還元、カード決済でも19%還元となる(通常は0.5%還元)

一方、ドコモの「d払い」のd払いアプリを使って支払う場合、支払方法の違いよるポイント付与率に差はない。おすすめは電話料金合算払い(ドコモ契約者のみ可)ではなく、クレジットカード払い。ただ、実質年会費0円といえるドコモのクレジットカード「dカード GOLD/dカード」にiD決済・dポイントカード機能が備わっており、そちらの通常のポイント付与率は「d払い」の2倍。よって、ドコモユーザーはdカードのiD決済をメインに、iDが使えない店や20%還元キャンペーン実施時に「d払い」を併用すると、より多くのdポイントを獲得できるだろう。

なお、6月10日から「dポイント スーパー還元プログラム」がスタートする。ポイント還元率はドコモの各サービスの利用状況によって変わり、最大は+7%。条件を一つクリアするだけで還元率は+1~2%となり、他社が対抗策を打ち出さない限り、通常時の還元率は頭一つ抜きん出ることになる。

4月24日からの期間限定キャンペーン「dポイント スーパーチャンス」、6月10日開始の「dポイント スーパー還元プログラム」では、バーコード決済の「d払い」でも、電子マネーの「iD」でも同様にポイント還元される

今はauユーザー限定のスマホ決済サービス「au PAY」は、利用にあたってau WALLETが貯まる「au WALLETプリペイドカード」が必要。基本的には「d払い」と同じ仕組みだが、名称のせいか、やや分かりにくい。「au WALLET残高」は、通信料金合算払い(キャリア決済)のほか、じぶん銀行からのチャージ、貯めたau WALLETポイント、クレジットカードからのチャージにも対応している。

最大の特徴は、税別月額499円の「auスマートパスプレミアム会員」のみ、通常時のポイント付与率がアップする点だ。同会員なら確実に得する、プレミア感ある決済サービスといえる。なお今後、キャリアフリー化する予定で、同時にサービス内容が見直される可能性は高い。

サービス開始時点では、銀行口座からのチャージは、じぶん銀行のみ。

現時点では、他のキャリアの利用者にはおすすめしにくい

「楽天ペイ」は、楽天市場のSPU(スーパーポイントアッププログラム)の倍率アップ条件である、クレジットカードの「楽天カード」保有者のみポイント還元率がアップする。なお、「楽天ペイ」を利用すると貯まる楽天スーパーポイントは、楽天銀行や楽天証券の各種取引に対しても付与される。楽天エコシステム(経済圏)が強固といわれる所以だ。

楽天ID、楽天カードを持っていれば断然使いやすい楽天ペイ

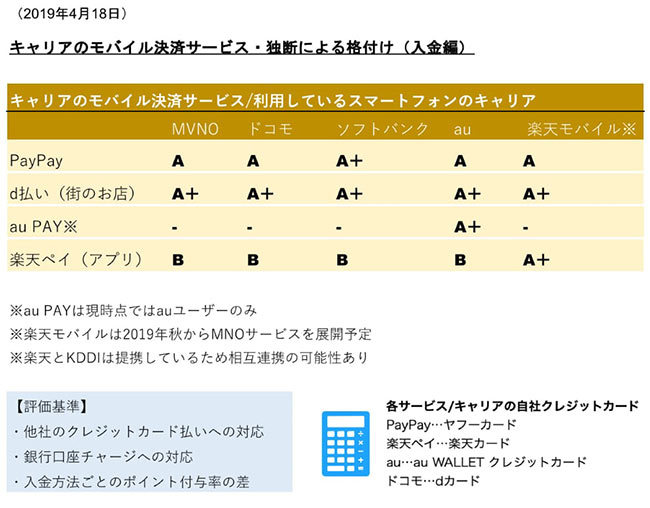

さて、各サービスを「入金方法」に限ってA+、A、Bの3段階で格付けすると、3Dセキュア(本人認証サービス)対応の他社クレジットカードを登録できる「d払い」が「A+」で一歩リードしている感だ。ただし、提携する各クレジットカードを保有している場合は、自分が契約している大手4キャリアの決済サービスも「A+」に格上げになる。

乱立するモバイル決済サービスのうち、「d払い」「PayPay」「au PAY」「楽天ペイ」は、ドコモ、ソフトバンク、au、楽天の形を変えた顧客獲得競争とみると、かなりすっきりする。また、自分がどのサービスを使えばいいのか、または使いたい決済サービス/貯めたい共通ポイントサービスにあわせてキャリアを乗り換えるべきか、おのずと分かるはずだ。

(BCN・嵯峨野 芙美/ファイナンシャルプランナー)

今回から何回かにわけて掲載予定の各モバイル決済サービスの比較記事は、毎月のクレジットカードの支払額や銀行残高を気にしないで済む、金銭的に余裕のある個人/世帯を想定している。複数のクレジットカードを保有し、各決済サービスのキャンペーンを徹底的に使い倒す想定だからだ。また、クレジットカードを持たない/使わない主義の方は、本記事はほとんど役に立たないので今すぐページを閉じていただいて構わない。

足りないと感じている人は多いだろう

最低限の貯金が優先 お得なポイント獲得の最大化は2番目

「後払い」となるクレジットカード払いは、確かに使いすぎる可能性があるが、クレジットカードの自動引き落とし先に設定した銀行口座の残高が潤沢にあれば問題ない。会社員の場合、一般的には給与振込口座がメインの銀行口座になるだろう。スマートフォンを利用したモバイル決済サービス(バーコード/QR決済)の実質20%還元キャンペーンの還元分は、即座ではなく、後から戻ってくる。ズレは1~2カ月ほど。毎月、月末にメインの銀行口座の残高がゼロ近くになるような人は、事前にチャージした残高で支払い、決済時にその場で割り引く「Origami Pay」や、チャージ時に還元分を付加する方式のモバイル決済サービス以外は、少々リスクが高いといえるだろう。

「Origami Pay」。最大半額で商品が買える「即時割引」が特徴だ

クレジットカードからのチャージでポイント二重取りを狙え!

バーコード/QR決済の入金(チャージ)方法は各サービスで微妙に異なる。狙うべきは、クレジットカードでのチャージまたは即時決済が可能で、クレジットカードのポイントと、バーコード/QR決済のポイントの二重取りができるサービスだ。ソフトバンクとヤフーの合弁会社PayPayが提供するスマホ決済サービス「PayPay」は、5月31日まで引き続き、最大2割還元・付与上限1000円の「第2弾100億円キャンペーン」を実施している。ただし、最大の「2割還元」は、銀行口座またはYahoo! JAPANカード(ヤフーカード)からのチャージのみ。したがって、新たにヤフーカードを申し込むか、ポイント二重取りができない銀行チャージで妥協するしかない。「PayPay」は、保有するクレジットカードを新規に増やしてもいい人、ソフトバンクにキャリアを乗り換えてもいいと思う人には、かなりおすすめできる。

事前チャージで20%還元、カード決済でも19%還元となる(通常は0.5%還元)

一方、ドコモの「d払い」のd払いアプリを使って支払う場合、支払方法の違いよるポイント付与率に差はない。おすすめは電話料金合算払い(ドコモ契約者のみ可)ではなく、クレジットカード払い。ただ、実質年会費0円といえるドコモのクレジットカード「dカード GOLD/dカード」にiD決済・dポイントカード機能が備わっており、そちらの通常のポイント付与率は「d払い」の2倍。よって、ドコモユーザーはdカードのiD決済をメインに、iDが使えない店や20%還元キャンペーン実施時に「d払い」を併用すると、より多くのdポイントを獲得できるだろう。

なお、6月10日から「dポイント スーパー還元プログラム」がスタートする。ポイント還元率はドコモの各サービスの利用状況によって変わり、最大は+7%。条件を一つクリアするだけで還元率は+1~2%となり、他社が対抗策を打ち出さない限り、通常時の還元率は頭一つ抜きん出ることになる。

今はauユーザー限定のスマホ決済サービス「au PAY」は、利用にあたってau WALLETが貯まる「au WALLETプリペイドカード」が必要。基本的には「d払い」と同じ仕組みだが、名称のせいか、やや分かりにくい。「au WALLET残高」は、通信料金合算払い(キャリア決済)のほか、じぶん銀行からのチャージ、貯めたau WALLETポイント、クレジットカードからのチャージにも対応している。

最大の特徴は、税別月額499円の「auスマートパスプレミアム会員」のみ、通常時のポイント付与率がアップする点だ。同会員なら確実に得する、プレミア感ある決済サービスといえる。なお今後、キャリアフリー化する予定で、同時にサービス内容が見直される可能性は高い。

現時点では、他のキャリアの利用者にはおすすめしにくい

「楽天ペイ」は、楽天市場のSPU(スーパーポイントアッププログラム)の倍率アップ条件である、クレジットカードの「楽天カード」保有者のみポイント還元率がアップする。なお、「楽天ペイ」を利用すると貯まる楽天スーパーポイントは、楽天銀行や楽天証券の各種取引に対しても付与される。楽天エコシステム(経済圏)が強固といわれる所以だ。

さて、各サービスを「入金方法」に限ってA+、A、Bの3段階で格付けすると、3Dセキュア(本人認証サービス)対応の他社クレジットカードを登録できる「d払い」が「A+」で一歩リードしている感だ。ただし、提携する各クレジットカードを保有している場合は、自分が契約している大手4キャリアの決済サービスも「A+」に格上げになる。

乱立するモバイル決済サービスのうち、「d払い」「PayPay」「au PAY」「楽天ペイ」は、ドコモ、ソフトバンク、au、楽天の形を変えた顧客獲得競争とみると、かなりすっきりする。また、自分がどのサービスを使えばいいのか、または使いたい決済サービス/貯めたい共通ポイントサービスにあわせてキャリアを乗り換えるべきか、おのずと分かるはずだ。

(BCN・嵯峨野 芙美/ファイナンシャルプランナー)