2020.9.11 19:00

暮らしにプラスゆうちょ銀行・イオン銀行などがドコモ口座へのチャージを停止 被害拡大を防ぐ

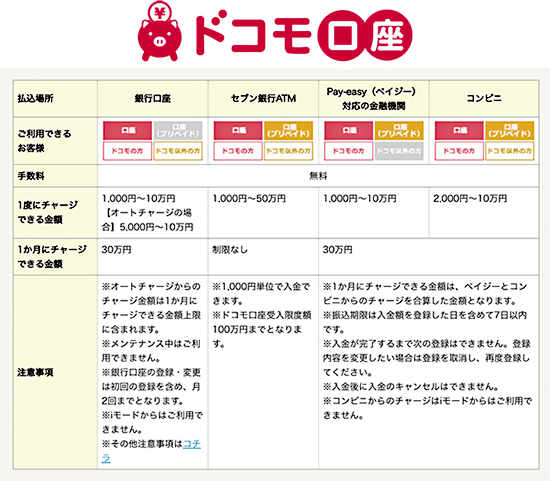

9月10日におけるNTTドコモの記者会見で、2020年8月以降の被害総額が約1800万円に達すると明らかになった、NTTドコモが提供するウォレットサービス「ドコモ口座」を踏み台とした一部金融機関からの不正な預金引き出し事件。ドコモ口座には、月間30万円のチャージ上限があるため、1人当たりの被害額は最大60万円。通常は、口座残高までしか引き落とせないが、定期預金を担保として口座残高を超えて引き落とされる事例も発生しており、被害額はさらに膨らむ可能性がある。

ドコモ口座のチャージ方法に応じた月間チャージ上限

第三者による不正な預金引き出しをこれ以上増やさないためには、ドコモ口座へのチャージ(入金)を止める必要があるが、本人名義の銀行口座からドコモ口座にチャージし、現時点で正しく利用しているユーザーの利便性を損ねることにつながるため、ドコモはサービス継続を決めた。根拠は、1日1万3000件にのぼるという、銀行口座からドコモ口座へのチャージの実績だ。

しかし、不正利用の発生が確認された銀行と、不正利用の発生は確認されていないがドコモ口座に登録可能な銀行の一部は、口座保有者の預金を保護するため、ドコモ口座へのチャージを当面の間、停止する措置を取る。真っ先に、9月8日0時からチャージを停止した大垣共立銀行に続き、ゆうちょ銀行、イオン銀行、千葉銀行、千葉興業銀行も9月11日までに新規口座登録に加え、ドコモ口座へのチャージを停止した。イオン銀行は、9月10日17時から停止済み。

ゆうちょ銀行・イオン銀行の告知

不正利用の被害に対する補償は、ドコモと各金融機関が協議の上、全額補償するとしている。とはいえ、もし9月10日以降に同様の手口で被害が発生した場合、チャージ停止の判断をしなかった金融機関の責任が問われることになるだろう。

ドコモ口座は、オンライン電子マネーで銀行口座からの入金が不可になっても、すでにチャージした分が問題なく使える。現金など、他のチャージ方法もある。仮に、サービスを一時的にでも停止すると、チャージ分の即時返金などの要望が出てしまい、むしろ影響が大きいと思われる。各銀行の判断でドコモ口座とのチャージ連携を継続するかどうか判断している現状は、セキュリティ事故への対応として正解だろう。(BCN・嵯峨野 芙美)

第三者による不正な預金引き出しをこれ以上増やさないためには、ドコモ口座へのチャージ(入金)を止める必要があるが、本人名義の銀行口座からドコモ口座にチャージし、現時点で正しく利用しているユーザーの利便性を損ねることにつながるため、ドコモはサービス継続を決めた。根拠は、1日1万3000件にのぼるという、銀行口座からドコモ口座へのチャージの実績だ。

しかし、不正利用の発生が確認された銀行と、不正利用の発生は確認されていないがドコモ口座に登録可能な銀行の一部は、口座保有者の預金を保護するため、ドコモ口座へのチャージを当面の間、停止する措置を取る。真っ先に、9月8日0時からチャージを停止した大垣共立銀行に続き、ゆうちょ銀行、イオン銀行、千葉銀行、千葉興業銀行も9月11日までに新規口座登録に加え、ドコモ口座へのチャージを停止した。イオン銀行は、9月10日17時から停止済み。

不正利用の被害に対する補償は、ドコモと各金融機関が協議の上、全額補償するとしている。とはいえ、もし9月10日以降に同様の手口で被害が発生した場合、チャージ停止の判断をしなかった金融機関の責任が問われることになるだろう。

ドコモ口座は、オンライン電子マネーで銀行口座からの入金が不可になっても、すでにチャージした分が問題なく使える。現金など、他のチャージ方法もある。仮に、サービスを一時的にでも停止すると、チャージ分の即時返金などの要望が出てしまい、むしろ影響が大きいと思われる。各銀行の判断でドコモ口座とのチャージ連携を継続するかどうか判断している現状は、セキュリティ事故への対応として正解だろう。(BCN・嵯峨野 芙美)

注目の記事

ドコモ口座を利用した不正預金引き出しへの対策、セキュリティに強い銀行を選ぶ!

「ドコモ口座」の新規登録停止、メガバンク含む35行に拡大、「d払い」のセキュリティ対策急ぐ

郵便局キャッシュレス決済キャンペーン、ゆうちょPay利用で5%還元

キャッシュレスのメリット・デメリット たった一つの分かりやすい理由

ヤマトHDがEC商品の受取サービスを11月に開始、受取拠点を募集

外部リンク

ゆうちょ銀行=https://www.jp-bank.japanpost.jp/

「キャッシュレス決済を導入している郵便局」=https://www.post.japanpost.jp/life/cashless/index.html

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10