2020.9.08 16:30

かしこく暮らすドコモ口座を利用した不正預金引き出しへの対策、セキュリティに強い銀行を選ぶ!

9月7日、NTTドコモのウォレットサービス「ドコモ口座」を利用し、ドコモ口座にチャージ(入金)する形で、銀行預金が不正に引き出される事例が発生していると分かった。現在、不正な預金引き出し被害が判明した銀行は、七十七銀行と中国銀行の2行。対策として、9月5日0時から当面の間、ドコモ口座への七十七銀行の口座登録・口座変更の申込受付(Web口振受付サービスの利用)を停止。さらに、9月8日0時から中国銀行、大垣共立銀行も同様にWeb口振受付サービスの利用の利用を停止し、緊急メンテナンスを実施するため、大垣共立銀行については9月8日0時からチャージも受付停止している。

当初はドコモ契約者のみだった「ドコモ口座」は、今はキャリアを問わず利用できる

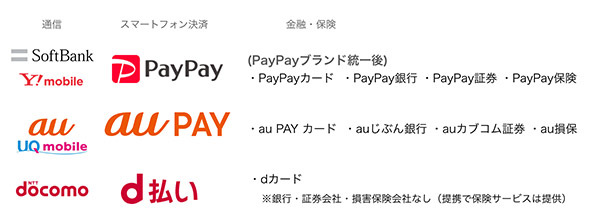

KDDIのスマートフォン(スマホ)決済サービス「au PAY」は、auじぶん銀行・ローソン銀行からチャージ可能だが、他の銀行口座は連携不可。「楽天ペイ(アプリ)決済」も口座からのチャージは楽天銀行のみと、制限をかけている。

ソフトバンクなどの3社が立ち上げたスマホ決済サービス「PayPay」は、楽天銀行など一部を除き、多くの銀行口座からPayPay残高にチャージ可能だが、出金手数料無料は、Zフィナンシャルと三井住友銀行が出資するインターネット銀行のジャパンネット銀行のみ。金融サービスのブランド統一のため、ジャパンネット銀行は今秋、PayPay銀行に商号変更予定で、KDDI(au)や楽天同様、スマホ決済と金融の連携を強化する。

主要3キャリアのスマホ決済サービスと金融サービス。ドコモだけ、自社の銀行がなく、d払い残高(ドコモ口座)は、地方銀行との連携を強化していた

一方、ドコモはグループ傘下の銀行がなく、スマホ決済サービス「d払い」にウォレット機能(チャージ・送金・出金)を追加するにあたり、もともと提供していたオンライン電子マネーのドコモ口座の機能を連携させ、ドコモ回線契約者限定の制限を撤廃した。

ドコモ口座は、インターネットやアプリ上で送金や買い物ができるバーチャルな財布。以前はチャージ可能な金融機関は少なかったが、最近は地方銀行を含めて対応金融機関を拡大していた。今回の不正預金引き出しは、dアカウントがあれば、本人確認なしで誰でも口座を開設できる「オープン化」が仇となったといえる。

七十七銀行・中国銀行のドコモ口座を介した不正預金引き出しに関する告知

万が一、不正利用や不正引き出しの被害に遭った際、被害金額を最小限に抑えるための対策は、スマホ決済サービスと連携した口座とは別に、給与振込口座・貯蓄用口座を保有すること。普通預金口座の余剰分をそのまま口座に残さず、小まめに定期預金に預けるのも手だ。

オンラインバンキングの使い勝手や口座振替サービスのオンライン申込時の入力項目・認証手順は、金融機関によってだいぶ異なる。複数の口座の使い分けは面倒、メインバンク一つにまとめたいと考えるなら、スマホアプリやカード型のワンタイムパスワード発生機などを利用した2段階認証、IP制限などを導入している「セキュリティに強い銀行」を選ぼう。(BCN・嵯峨野 芙美)

KDDIのスマートフォン(スマホ)決済サービス「au PAY」は、auじぶん銀行・ローソン銀行からチャージ可能だが、他の銀行口座は連携不可。「楽天ペイ(アプリ)決済」も口座からのチャージは楽天銀行のみと、制限をかけている。

ソフトバンクなどの3社が立ち上げたスマホ決済サービス「PayPay」は、楽天銀行など一部を除き、多くの銀行口座からPayPay残高にチャージ可能だが、出金手数料無料は、Zフィナンシャルと三井住友銀行が出資するインターネット銀行のジャパンネット銀行のみ。金融サービスのブランド統一のため、ジャパンネット銀行は今秋、PayPay銀行に商号変更予定で、KDDI(au)や楽天同様、スマホ決済と金融の連携を強化する。

一方、ドコモはグループ傘下の銀行がなく、スマホ決済サービス「d払い」にウォレット機能(チャージ・送金・出金)を追加するにあたり、もともと提供していたオンライン電子マネーのドコモ口座の機能を連携させ、ドコモ回線契約者限定の制限を撤廃した。

ドコモ口座は、インターネットやアプリ上で送金や買い物ができるバーチャルな財布。以前はチャージ可能な金融機関は少なかったが、最近は地方銀行を含めて対応金融機関を拡大していた。今回の不正預金引き出しは、dアカウントがあれば、本人確認なしで誰でも口座を開設できる「オープン化」が仇となったといえる。

万が一の不正利用時に被害を最小限にとどめるために

スマホ決済サービスと銀行口座を連携すると便利な反面、不正利用されるリスクが高まる。審査のあるクレジットカードからのチャージを基本とし、囲い込みを兼ね、チャージ可能な銀行を限定しているau PAY、楽天ペイは、セキュリティの観点から正しいといえる。万が一、不正利用や不正引き出しの被害に遭った際、被害金額を最小限に抑えるための対策は、スマホ決済サービスと連携した口座とは別に、給与振込口座・貯蓄用口座を保有すること。普通預金口座の余剰分をそのまま口座に残さず、小まめに定期預金に預けるのも手だ。

オンラインバンキングの使い勝手や口座振替サービスのオンライン申込時の入力項目・認証手順は、金融機関によってだいぶ異なる。複数の口座の使い分けは面倒、メインバンク一つにまとめたいと考えるなら、スマホアプリやカード型のワンタイムパスワード発生機などを利用した2段階認証、IP制限などを導入している「セキュリティに強い銀行」を選ぼう。(BCN・嵯峨野 芙美)

注目の記事

ドコモのd払いをおさらい dカード GOLDかドコモ口座か、究極の二択

楽天・au・PayPayのスマホ決済対決はブランド対決へ ドコモはどう出る?

不便に逆戻り? 各社のスマホ決済&デビットカード、銀行口座直結のリスク

便利なオートチャージの罠、スマホ決済と銀行口座が直結するリスクと対策

上限5000円・25%還元のマイナポイント、還元の流れと注意事項

外部リンク

「ドコモ口座」=https://docomokouza.jp/

「七十七銀行の銀行口座登録および銀行口座変更の申込受付停止について」=https://docomokouza.jp/maintenance/info_20200904.html?dcmancr=1d873714deff63cf.1599512084828.8973.1599512094979_1352662797.1594675376_39

最新動向がすぐわかる キャッシュレス決済=https://www.bcnretail.com/topics_detail20/id=119031

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10