2019.6.18 21:30

暮らしにプラス不便に逆戻り? 各社のスマホ決済&デビットカード、銀行口座直結のリスク

国は、キャッシュレス決済比率を2025年までに40%に引き上げる目標を掲げており、その目的の一つとして、「ATMなどの現金決済インフラの維持コストの低減」を挙げている。現行より銀行ATMの設置数を減らしても、大半の人々がスムーズに公共料金の支払いや買い物ができれば及第点。しかし、後払いのクレジットカードはもちろん、オートチャージを含むプリペイド(前払い)に抵抗があると、なかなか移行が厳しいのではないだろうか。

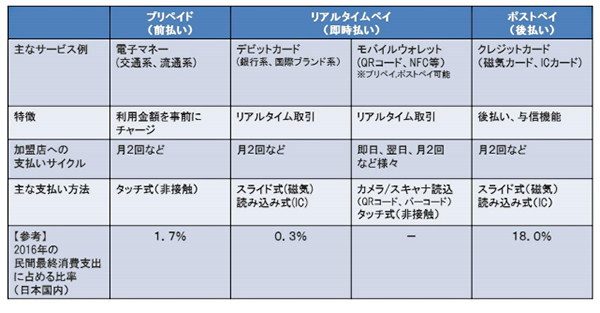

現状の主なキャッシュレス支払手段(経済産業省「キャッシュレス・ビジョン」より)

恥ずかしながら、現在70代になる記者の母親は口座振替の滞納の常習者で、子どものころから頻繁に公共料金などの督促状が届いていた。母は「勝手に金額を引き落とされると家計が管理できない」と主張し、給与・年金振込口座(入金口座)と出金口座を一元化せず、複数ある出金口座の残高は常にわずかのため、本人が振込を忘れると残高不足で引き落とせないからだ。あまりにも頻繁なので、滞納の影響が大きい携帯電話料金はグループ一括請求とし、まとめて支払っている。

しかし、銀行の方針によって、一度にATMで引き出せる金額が1日20万円までに制限され、本人は手間が増えたと不満げだ。この機に「入金口座と出金口座をまとめる」「話題のキャッシュレス決済を利用してみる」といった考えはないらしい。このケースの場合、オンラインバンキングを利用すればATMに行かず、好きな時に他行口座に振り込めるという知識を教え、操作方法を習得させることが必要になる。まずはオンラインバンキングを操作するため、ケータイからスマートフォン(スマホ)に乗り換えさせたが、目標達成までのハードルは高い。

目指すべきキャッシュレス社会のイメージ

(キャッシュレス推進協議会「キャッシュレス・ロードマップ 2019」より)

しかし、デビットカードの「口座残高までしか引き落とされないので使いすぎない」という仕組みは、個人的にはむしろリスクだと感じる。各銀行とも、万が一の不正利用時の補償を用意しているが、もし、その補償額を超える口座残高があった場合、不正利用時に全額戻ってこないことになるからだ。

対策は、デビットカードと紐づいた普通預金口座に必要以上に預けないこと。しかし、クレジットカードや他の口座振替の支払いなどを考慮すると、ある程度は残高を残しておきたいところ。つまり、利便性よりセキュリティを重視するなら、複数の銀行口座を保有し、デビットカード・スマホ決済サービスごとに使い分けたほうがいい。

特にセキュリティ面で不安を感じる、海外のインターネット通販サイト利用時などは、スマホの画面上でカード番号や有効期限などを確認でき、利用停止やカード番号の変更が簡単に可能な「バーチャルカード」で決済すると、不正利用のリスクを低減できるので覚えておこう。

不正利用に対する不安は、後払いのクレジットカードより、

即時払いのデビットカードや銀行口座と紐づいたスマホ決済サービスのほうが高いと思われるのだが……

スマホ決済サービス「Origami Pay」を提供するフィンテックベンチャー、Origamiは、信金中央金庫をはじめ、今年6月26日までに全国246の信用金庫と提携すると発表した。手順に沿って口座番号などの必要情報を入力し、本人確認を行うと、預金口座とOrigami Payを直接結びつけることができる。

信金中央金庫をはじめ、全国の信用金庫と口座連携をスタートしたOrigami Pay

高齢者に銀行口座登録が必要なサービスを利用してもらうには、地域に根ざした地方銀行や信用金庫との連携が必須。「LINE Pay」や「PayPay」は、ゆうちょ銀行のほか、一部の地方銀行も利用可能な金融機関に追加しており、Origami Payの信用金庫との連携開始は、競合を一歩リードする取り組みだ。

ゆうちょ銀行の口座を保有していれば、Origami Pay、PayPay、LINE Payにチャージ可能。

デビットカード同様、即時に引き落とすスマホ決済サービス「ゆうちょPay」も利用できる

確かに突き詰めると、オンラインサービスと銀行口座の直結はリスクであり、その対策を決済サービス各社は明確に提示していない。前述のとおり、普通預金口座の残高を減らしておけば済む話だが、口座をほったらかしにできなくなり、不便な状態に逆戻りする。それでも従来のサイフより安全で得だと、積極的な利用をおすすめしたい。(BCN・嵯峨野 芙美)

恥ずかしながら、現在70代になる記者の母親は口座振替の滞納の常習者で、子どものころから頻繁に公共料金などの督促状が届いていた。母は「勝手に金額を引き落とされると家計が管理できない」と主張し、給与・年金振込口座(入金口座)と出金口座を一元化せず、複数ある出金口座の残高は常にわずかのため、本人が振込を忘れると残高不足で引き落とせないからだ。あまりにも頻繁なので、滞納の影響が大きい携帯電話料金はグループ一括請求とし、まとめて支払っている。

しかし、銀行の方針によって、一度にATMで引き出せる金額が1日20万円までに制限され、本人は手間が増えたと不満げだ。この機に「入金口座と出金口座をまとめる」「話題のキャッシュレス決済を利用してみる」といった考えはないらしい。このケースの場合、オンラインバンキングを利用すればATMに行かず、好きな時に他行口座に振り込めるという知識を教え、操作方法を習得させることが必要になる。まずはオンラインバンキングを操作するため、ケータイからスマートフォン(スマホ)に乗り換えさせたが、目標達成までのハードルは高い。

(キャッシュレス推進協議会「キャッシュレス・ロードマップ 2019」より)

どうすれば他人は変わるのか

高齢者や一部の若者は、後払いのクレジットカードを心理的に嫌う。そうした層に向け、保有する銀行の普通預金口座から即時決済するデビットカードは、現金払いやプリペイド式電子マネー、クレジットカードにはないメリットをアピールする。しかし、デビットカードの「口座残高までしか引き落とされないので使いすぎない」という仕組みは、個人的にはむしろリスクだと感じる。各銀行とも、万が一の不正利用時の補償を用意しているが、もし、その補償額を超える口座残高があった場合、不正利用時に全額戻ってこないことになるからだ。

対策は、デビットカードと紐づいた普通預金口座に必要以上に預けないこと。しかし、クレジットカードや他の口座振替の支払いなどを考慮すると、ある程度は残高を残しておきたいところ。つまり、利便性よりセキュリティを重視するなら、複数の銀行口座を保有し、デビットカード・スマホ決済サービスごとに使い分けたほうがいい。

特にセキュリティ面で不安を感じる、海外のインターネット通販サイト利用時などは、スマホの画面上でカード番号や有効期限などを確認でき、利用停止やカード番号の変更が簡単に可能な「バーチャルカード」で決済すると、不正利用のリスクを低減できるので覚えておこう。

即時払いのデビットカードや銀行口座と紐づいたスマホ決済サービスのほうが高いと思われるのだが……

「信用金庫との連携」は、キャッシュレス決済普及の最低条件

官民挙げて推し進めるキャッシュレス化は、若者から高齢者まで広がらなければ意味がない。現金払い派一人ひとりの妙なこだわりの解消が目標達成のカギを握る。スマホ決済サービス「Origami Pay」を提供するフィンテックベンチャー、Origamiは、信金中央金庫をはじめ、今年6月26日までに全国246の信用金庫と提携すると発表した。手順に沿って口座番号などの必要情報を入力し、本人確認を行うと、預金口座とOrigami Payを直接結びつけることができる。

高齢者に銀行口座登録が必要なサービスを利用してもらうには、地域に根ざした地方銀行や信用金庫との連携が必須。「LINE Pay」や「PayPay」は、ゆうちょ銀行のほか、一部の地方銀行も利用可能な金融機関に追加しており、Origami Payの信用金庫との連携開始は、競合を一歩リードする取り組みだ。

デビットカード同様、即時に引き落とすスマホ決済サービス「ゆうちょPay」も利用できる

確かに突き詰めると、オンラインサービスと銀行口座の直結はリスクであり、その対策を決済サービス各社は明確に提示していない。前述のとおり、普通預金口座の残高を減らしておけば済む話だが、口座をほったらかしにできなくなり、不便な状態に逆戻りする。それでも従来のサイフより安全で得だと、積極的な利用をおすすめしたい。(BCN・嵯峨野 芙美)

注目の記事

ソフトバンクとauがケータイからスマホ移行で永年1000円割引を開始! 10月までに駆け込め!

1都3県出店の激安スーパー「ロピア」がPayPayトライアル中 広がるキャッシュレス

カメラのキタムラが「PayPay」「LINE Pay」に対応 20%還元はやはりトク

「じぶん銀行スマホデビット」開始記念、最大20%還元キャンペーン

ゆうちょ銀行の口座と直結したスマホ決済サービス「ゆうちょPay」は5月から

外部リンク

「ゆうちょPay」=https://www.jp-bank.japanpost.jp/kojin/sokin/yuchopay/kj_sk_yp_index.html

「じぶん銀行スマホデビット」=https://www.jibunbank.co.jp/service/debit/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10