2018.11.06 11:40

暮らしにプラスメルコHDの2Q決算、シマダヤの「流水麺」が猛暑で好調、1.5倍以上の増収に

メルコホールディングスは11月6日、2019年3月期第2四半期(2Q)累計(18年4~9月)の決算説明会を開催した。

決算説明会で発表するメルコホールディングスの松尾民男副社長

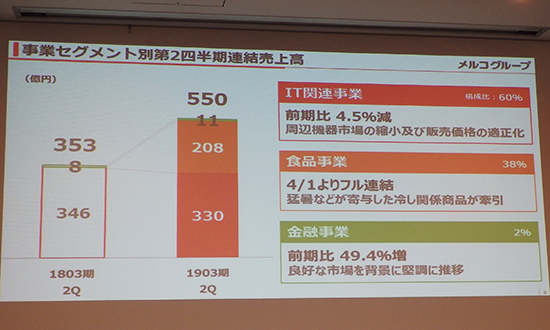

連結業績は、売上高が549億9800万円(前年同期比55.6%増)と1.5倍以上の増収、営業利益が35億7000万円(同36.4%増)、経常利益が39億4500万円(同22.0%増)、親会社株主に帰属する四半期純利益28億円(同6.7%増)と増益となった。

大幅な業績アップは、4月1日に買収して完全子会社化した製麺メーカーのシマダヤによる「食品事業」の売上高が約208億円、セグメント利益が約14億円と純増だったことが要因。

シマダヤの完全子会社化で「食品事業」が純増

生めんは、猛暑の恩恵を受けて家庭用と業務用ともに冷し関係の商品が好調。発売30周年を迎えた、水でほぐすだけでゆでずに食べられる「流水麺」が売上増に寄与した。

また、健康志向の高まりから、食塩ゼロや糖質40%オフ麺の販売を強化したり、業務用食品で生産ラインを増強したりなど、成長が見込める業務用冷凍麺の増産を図った。

なお、食品事業は新規セグメントで実績がないため、前年同期比を公表していない。松尾民男副社長は、「シマダヤの商品は夏場に強く、猛暑が続いた関係で好調だった。過去の売上構成比の推移をみると、上期が55%、下期が45%。(シマダヤのときと比較すると)売上高は5%増収となったが、小麦粉など原材料の高騰によって経常利益ベースで25%の減益となった」と語り、大幅な業績アップを達成したものの、気を引き締める。

PC周辺機器やサービス事業などの「IT関連事業」は、売上高が330億2500万円(前年同期比4.5%減)、セグメント利益が16億3200万円(同25.1%減)と減収減益だった。

Wi-Fiルーターや故障予測機能を搭載した外付けHDDなど高付加価値商品の拡販を進めたものの、市場の縮小や販売価格の適正化などの影響によって販売台数が減少して売上高が低迷した。

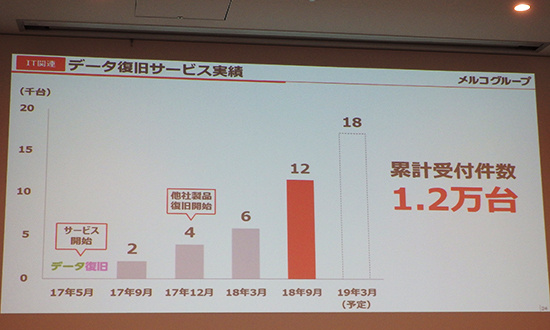

法人向け市場では、学校への無線LAN機器の導入数拡大を図るため、PR活動や文教関連に強いパートナーとの関係強化に取り組んだ。サービス分野では、「バッファロー正規データ復旧サービス」の受付件数が累計1万2000件を超えるなど法人も含めて反響が多かった一方で、賃貸集合住宅向けWi-Fiインターネットサービス「アパートWi-Fi」は、累計導入戸数が4万5000戸(約3000棟)を超えたものの、サービス体制強化に伴う約70人の人員増の影響でコストが先行した。

「アパートWi-Fi事業の黒字転換は15万戸(1万棟)とみており、19年下期の実現を目標に進めている」と、松尾副社長は見通しを示した。

金融事業は良好な市況を背景に堅調に推移し、売上高が11億4600万円(同49.4%増)、セグメント利益が6億8600万円(同57.0%増)となった。

連結業績は、売上高が549億9800万円(前年同期比55.6%増)と1.5倍以上の増収、営業利益が35億7000万円(同36.4%増)、経常利益が39億4500万円(同22.0%増)、親会社株主に帰属する四半期純利益28億円(同6.7%増)と増益となった。

大幅な業績アップは、4月1日に買収して完全子会社化した製麺メーカーのシマダヤによる「食品事業」の売上高が約208億円、セグメント利益が約14億円と純増だったことが要因。

生めんは、猛暑の恩恵を受けて家庭用と業務用ともに冷し関係の商品が好調。発売30周年を迎えた、水でほぐすだけでゆでずに食べられる「流水麺」が売上増に寄与した。

また、健康志向の高まりから、食塩ゼロや糖質40%オフ麺の販売を強化したり、業務用食品で生産ラインを増強したりなど、成長が見込める業務用冷凍麺の増産を図った。

なお、食品事業は新規セグメントで実績がないため、前年同期比を公表していない。松尾民男副社長は、「シマダヤの商品は夏場に強く、猛暑が続いた関係で好調だった。過去の売上構成比の推移をみると、上期が55%、下期が45%。(シマダヤのときと比較すると)売上高は5%増収となったが、小麦粉など原材料の高騰によって経常利益ベースで25%の減益となった」と語り、大幅な業績アップを達成したものの、気を引き締める。

PC周辺機器やサービス事業などの「IT関連事業」は、売上高が330億2500万円(前年同期比4.5%減)、セグメント利益が16億3200万円(同25.1%減)と減収減益だった。

Wi-Fiルーターや故障予測機能を搭載した外付けHDDなど高付加価値商品の拡販を進めたものの、市場の縮小や販売価格の適正化などの影響によって販売台数が減少して売上高が低迷した。

法人向け市場では、学校への無線LAN機器の導入数拡大を図るため、PR活動や文教関連に強いパートナーとの関係強化に取り組んだ。サービス分野では、「バッファロー正規データ復旧サービス」の受付件数が累計1万2000件を超えるなど法人も含めて反響が多かった一方で、賃貸集合住宅向けWi-Fiインターネットサービス「アパートWi-Fi」は、累計導入戸数が4万5000戸(約3000棟)を超えたものの、サービス体制強化に伴う約70人の人員増の影響でコストが先行した。

「アパートWi-Fi事業の黒字転換は15万戸(1万棟)とみており、19年下期の実現を目標に進めている」と、松尾副社長は見通しを示した。

金融事業は良好な市況を背景に堅調に推移し、売上高が11億4600万円(同49.4%増)、セグメント利益が6億8600万円(同57.0%増)となった。

注目の記事

改正著作権法に備える、「録画番組引越し」に対応したバッファローの外付けHDD

約3年の電池寿命と1000万回のキー耐久性、バッファローの無線キーボード

「パソコン、もっと使いやすく」に込められた創業者の思い

【会見速報】バッファローがWi-Fiの新ブランド「AirStation Connect」を発表

「IT×食品」のシマダヤに確信、メルコHDの株主総会で牧社長

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10