2021.2.08 18:00

暮らしにプラス改悪続くクレカの還元 キャッシュレス決済の本命は即時決済?

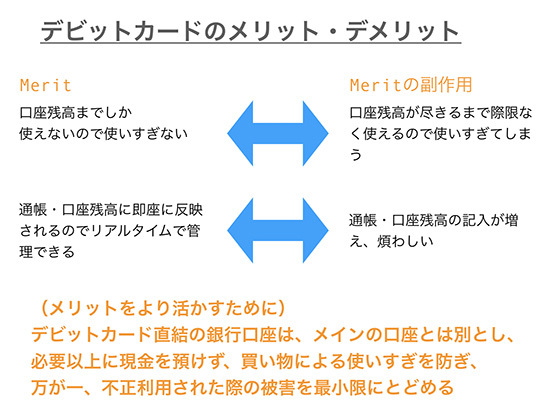

よくいわれるデビットカードのメリット「口座残高までしか使えないので使いすぎない」は逆に怖いと感じる。残高が尽きるまで使ってしまいそうだからだ。つまり、デビットカード・デビットサービスと紐づけた銀行口座には多額の現金を預けられないことになる。実際、PayPay、FamiPay、ドコモ口座などと紐づけた都市銀行は、各サービスへのチャージ専用口座と位置づけ、おおむね3万円前後しか預けていない。

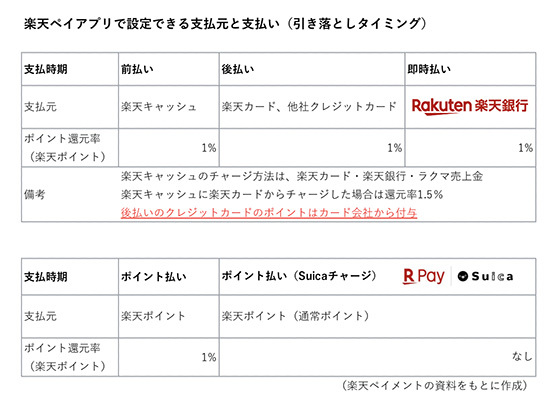

楽天ペイ(アプリ決済)の支払い方法ごとのポイント還元率。

楽天銀行口座保有者限定で「楽天銀行口座払い」が追加、即時決済も選べるようになった

クレジットカードは後払いのため、高額商品を購入すると翌月や翌々月、ボーナス月(ボーナス払い指定時)の請求額が跳ね上がる。実際、何度か給与の振込を上回ったことがある。高額請求は「高額商品を買う時期、年払保険料・サブスクリプションサービスの年会費を払う時期はずらそう」など、お金の使い方を見直すいい契機となると思うのだが、月会費、ガソリン代、ETC代金などデビットカード・プリペイドカードでは支払いが不可のカテゴリーを除き、カード・スマートフォン(スマホ)を利用した非接触キャッシュレス決済サービスによる「即時決済」や「前払い決済(電子マネー)」を定着させようとする流れを感じる。

買回り品やゲーム参加などで獲得したポイントを活用する行動「ポイ活」を否定すると、日常生活において損するのは間違いない。ただ、やはり銀行口座直結のデビットカード・デビットサービスの普及は、コツコツと節約して貯蓄する意思を弱める方向に影響し、危険ではないだろうか。

デビットカードなど「即時決済」のメリットと副作用

繰り返しになるが、即時決済のデビットカード、スマホやウェアラブル端末のApple Pay/Google Payに登録したデビットカード・デビットサービスなどをメインのキャッシュレス決済手段として使う場合は、使い過ぎ防止や万が一の不正利用に備え、紐づけた口座の預金残高を毎月一定金額以下に抑えておくことを強くおすすめしたい。

また、「使い過ぎ防止」という観点からは、メルペイが定めた利用上限額(枠)を上限に、月ごとに使う額を自身で設定できる「メルペイスマート払い」や「Kyash」「Visa LINE Payプリペイドカード」「かぞくのおさいふ・Visaプリペ(三井住友カード)」などのプリペイドカードの利用をおすすめしたい。2月10日改定予定のKyashのクレジットカードチャージに対するポイント還元率引き下げ(0.8%引き下げ)は、サービス改悪ではなく、クレジットカード派から非クレジットカード派・即時決済派へのターゲット変更とポジティブに受け止めたい。(BCN・嵯峨野 芙美)

楽天銀行口座保有者限定で「楽天銀行口座払い」が追加、即時決済も選べるようになった

クレジットカードは後払いのため、高額商品を購入すると翌月や翌々月、ボーナス月(ボーナス払い指定時)の請求額が跳ね上がる。実際、何度か給与の振込を上回ったことがある。高額請求は「高額商品を買う時期、年払保険料・サブスクリプションサービスの年会費を払う時期はずらそう」など、お金の使い方を見直すいい契機となると思うのだが、月会費、ガソリン代、ETC代金などデビットカード・プリペイドカードでは支払いが不可のカテゴリーを除き、カード・スマートフォン(スマホ)を利用した非接触キャッシュレス決済サービスによる「即時決済」や「前払い決済(電子マネー)」を定着させようとする流れを感じる。

買回り品やゲーム参加などで獲得したポイントを活用する行動「ポイ活」を否定すると、日常生活において損するのは間違いない。ただ、やはり銀行口座直結のデビットカード・デビットサービスの普及は、コツコツと節約して貯蓄する意思を弱める方向に影響し、危険ではないだろうか。

繰り返しになるが、即時決済のデビットカード、スマホやウェアラブル端末のApple Pay/Google Payに登録したデビットカード・デビットサービスなどをメインのキャッシュレス決済手段として使う場合は、使い過ぎ防止や万が一の不正利用に備え、紐づけた口座の預金残高を毎月一定金額以下に抑えておくことを強くおすすめしたい。

また、「使い過ぎ防止」という観点からは、メルペイが定めた利用上限額(枠)を上限に、月ごとに使う額を自身で設定できる「メルペイスマート払い」や「Kyash」「Visa LINE Payプリペイドカード」「かぞくのおさいふ・Visaプリペ(三井住友カード)」などのプリペイドカードの利用をおすすめしたい。2月10日改定予定のKyashのクレジットカードチャージに対するポイント還元率引き下げ(0.8%引き下げ)は、サービス改悪ではなく、クレジットカード派から非クレジットカード派・即時決済派へのターゲット変更とポジティブに受け止めたい。(BCN・嵯峨野 芙美)

注目の記事

LINE Payの新サービス「Visa LINE Payプリペイドカード」とは?

Kyash、ポイント還元率を0.2~1%に変更 銀行口座チャージなら最大

Apple PayにKyash Visaカードが設定可能に、最大1%ポイント還元

公共交通機関にも広がるVisaのタッチ決済 手持ちのカードは対応済み?

便利なオートチャージの罠、スマホ決済と銀行口座が直結するリスクと対策

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

リビングに置きたい大型テレビ 何が売れてる? 5月の販売台数トップ3をチェック【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

くらしを彩る

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10