国税庁は1月15日、拡大する感染症対策として2020年春以降、導入する企業が急増している在宅勤務・テレワークに関し、「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」を公開した。

前提として、2020年12月1日現在の法令に基づく、在宅勤務手当を支給している企業に対する源泉所得税関係の質疑事例であり、恒常的または一時的に在宅勤務している従業員に対し、何らかの在宅手当や、テレワークに必要な物品購入費などを支給していない企業に勤務する会社員には関係ない。

「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」

要約すると、在宅勤務手当が在宅勤務に通常必要な費用の実費相当額を精算する「実費精算」の場合は非課税だが、毎月5000円など、一定額の場合は給与となり課税対象となる。自宅代わりのレンタルオフィスの利用料も、実費精算の場合は同じ。在宅勤務にかかわる事務用品の支給については貸与の場合は非課税だが、現物支給は課税対象となる。

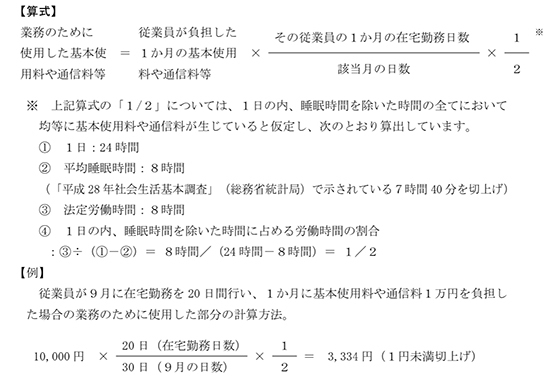

実費精算の対象には、通信費・電気料金も該当し、実費精算の場合は従業員に対する給与として課税する必要がない。通信費に係る業務使用部分の計算方法は、電話料金の通話料・基本使用料、インターネット接続に係る通信料それぞれで合理的な算式を示した。この算式に沿って算出した金額を企業が従業員に支給する場合には、従業員に対する給与として課税しなくてよい。

業務のために使用した合理的に部分を算出する、

インターネット接続に係る通信料の算式と、具体的な例

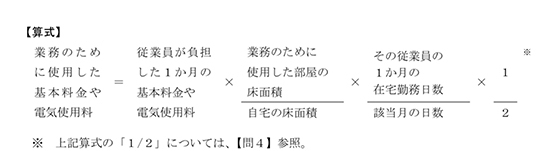

同様に、電気料金に係る業務使用部分の計算方法の合理的な算式を示した。なお、提示した算式によらずに、より精緻な方法で業務のために使用した基本料金や電気使用料の金額を算出し、その金額を企業が従業員に支給している場合も同じ扱いとなり、従業員に対する給与として課税しなくてよい。

業務のために使用した合理的に部分を算出する、電気料金に係る通信料の算式

家電量販店・オンラインショップの実売データを集計した「BCNランキング」によると、昨年3月以降、ノートPCやウェブカメラなど、複数のカテゴリーで「テレワーク特需」が起きている。その費用は個人負担(自腹)が大半だと考えられていたが、国税庁が見解を示したことから、自宅近くの家電量販店や使い勝手のいいオンラインショップで、一時的に費用を立て替えて業務用に購入しているケースが少なからずあるようだ。(BCN・嵯峨野 芙美)

前提として、2020年12月1日現在の法令に基づく、在宅勤務手当を支給している企業に対する源泉所得税関係の質疑事例であり、恒常的または一時的に在宅勤務している従業員に対し、何らかの在宅手当や、テレワークに必要な物品購入費などを支給していない企業に勤務する会社員には関係ない。

要約すると、在宅勤務手当が在宅勤務に通常必要な費用の実費相当額を精算する「実費精算」の場合は非課税だが、毎月5000円など、一定額の場合は給与となり課税対象となる。自宅代わりのレンタルオフィスの利用料も、実費精算の場合は同じ。在宅勤務にかかわる事務用品の支給については貸与の場合は非課税だが、現物支給は課税対象となる。

実費精算の対象には、通信費・電気料金も該当し、実費精算の場合は従業員に対する給与として課税する必要がない。通信費に係る業務使用部分の計算方法は、電話料金の通話料・基本使用料、インターネット接続に係る通信料それぞれで合理的な算式を示した。この算式に沿って算出した金額を企業が従業員に支給する場合には、従業員に対する給与として課税しなくてよい。

インターネット接続に係る通信料の算式と、具体的な例

同様に、電気料金に係る業務使用部分の計算方法の合理的な算式を示した。なお、提示した算式によらずに、より精緻な方法で業務のために使用した基本料金や電気使用料の金額を算出し、その金額を企業が従業員に支給している場合も同じ扱いとなり、従業員に対する給与として課税しなくてよい。

家電量販店・オンラインショップの実売データを集計した「BCNランキング」によると、昨年3月以降、ノートPCやウェブカメラなど、複数のカテゴリーで「テレワーク特需」が起きている。その費用は個人負担(自腹)が大半だと考えられていたが、国税庁が見解を示したことから、自宅近くの家電量販店や使い勝手のいいオンラインショップで、一時的に費用を立て替えて業務用に購入しているケースが少なからずあるようだ。(BCN・嵯峨野 芙美)