2022.5.17 11:30

暮らしにプラスノジマ、22年3月期決算は増収で売上高は過去最高に

インショップを中心に首都圏で積極的に新規出店を展開するノジマの2022年3月期は増収となった。同業他社の売上高が軒並みダウンした中、しかも22年3月期から適用された収益認識に関する会計基準(以下、収益認識基準)の影響を除いても増収を達成した。

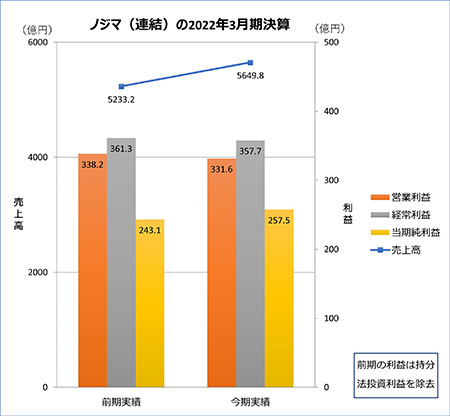

ノジマの22年3月期連結売上高は5649億8900万円(前年度比8.0%増)の増収で、過去最高を更新した。だが、主に店舗網の拡大に伴う人件費や地代家賃の上昇で販売管理費は増加し、営業・経常利益はともに減益。親会社株主に帰属する当期純利益(以下、当期純利益)は増益となった。

上のグラフは19年に業務資本提携の後、21年に提携を解消したスルガ銀行の持分法適用による投資利益などの影響を除外したもの。22年3月期の経常利益は前年度比1.0%減、当期純利益は同5.9%増だが、この投資利益などを組み込んだ場合は経常利益が同44.5%減で、当期純利益は同51.0%減となる。

この影響に加え、22年3月期の期間は緊急事態宣言の発令や天候不順、前年度に高まった巣ごもり需要の反動減など、小売業としての販売環境が決してよいとはいえない状況だった。そのため、他の家電量販企業は軒並み売上高が減少した。

こうした状況下でノジマは売上高がアップ。特筆すべきは、収益認識適用前の増収率が前年度比11.9%の2桁増である点だ。

21年3月期の粗利益率は30.3%。収益認識基準適用後は29.5%のダウンだが、適用前では逆に31.6%で1.3ポイントアップしている。一方で、販売管理費は適用後が0.3ポイントのダウンだが、適用前は2.1ポイントのアップとなり、各利益額および利益率は適用後よりも低くなっている。

それぞれの売上高には、セグメント間の内部売上高や振替高が含まれており、右端列の調整額は補正のためのものである。売上高はすべてのセグメントで増収となったが、特に大きく貢献したのが連結売上高の約12.7%を占めるインターネット事業の伸長だ。

インターネット事業にはブロードバンドサービスのニフティや21年12月に東証のグロース市場に上場したニフティライフスタイル、総合通信販売のセシールなどからなる。同事業の光回線と各種Webサービスはこれから先の時代、その重要性がさらに増していくと同社では期待する。

デジタル家電専門店ではメーカー派遣の商品説明員を置かず、自社のスタッフのみが接客を担当。ここが他社との差異化ポイントで、この4月から社内資格の省エネコンサルタント制度を導入し、省エネ家電のコンサルティングに注力していくという。店舗展開でも首都圏を中心に年間20店ほどを新規に出店し、さらなる売上拡大を目指していく方針だ。

ノジマの22年3月期連結売上高は5649億8900万円(前年度比8.0%増)の増収で、過去最高を更新した。だが、主に店舗網の拡大に伴う人件費や地代家賃の上昇で販売管理費は増加し、営業・経常利益はともに減益。親会社株主に帰属する当期純利益(以下、当期純利益)は増益となった。

上のグラフは19年に業務資本提携の後、21年に提携を解消したスルガ銀行の持分法適用による投資利益などの影響を除外したもの。22年3月期の経常利益は前年度比1.0%減、当期純利益は同5.9%増だが、この投資利益などを組み込んだ場合は経常利益が同44.5%減で、当期純利益は同51.0%減となる。

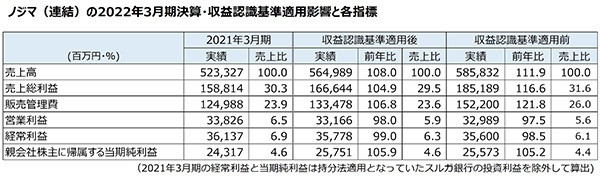

収益認識適用後の増収率は8.0%、適用前は2桁増の11.9%

前述のとおり、22年3月期から収益認識基準が適用となった。この収益認識基準は売上高や売上原価、販売管理費の実績計上に影響を及ぼし、特に収益認識基準適用後の売上高は実際より減少してしまう。この影響に加え、22年3月期の期間は緊急事態宣言の発令や天候不順、前年度に高まった巣ごもり需要の反動減など、小売業としての販売環境が決してよいとはいえない状況だった。そのため、他の家電量販企業は軒並み売上高が減少した。

こうした状況下でノジマは売上高がアップ。特筆すべきは、収益認識適用前の増収率が前年度比11.9%の2桁増である点だ。

21年3月期の粗利益率は30.3%。収益認識基準適用後は29.5%のダウンだが、適用前では逆に31.6%で1.3ポイントアップしている。一方で、販売管理費は適用後が0.3ポイントのダウンだが、適用前は2.1ポイントのアップとなり、各利益額および利益率は適用後よりも低くなっている。

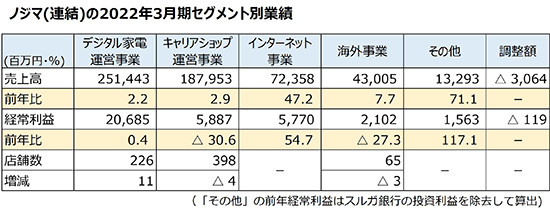

5つのセグメントで増収に

ノジマの事業を大別するとデジタル家電専門店運営事業、キャリアショップ運営事業、インターネット事業、海外事業、そしてこれらを含ないその他事業の5つ。これらをセグメント別実績として示したのが以下の表である。それぞれの売上高には、セグメント間の内部売上高や振替高が含まれており、右端列の調整額は補正のためのものである。売上高はすべてのセグメントで増収となったが、特に大きく貢献したのが連結売上高の約12.7%を占めるインターネット事業の伸長だ。

インターネット事業にはブロードバンドサービスのニフティや21年12月に東証のグロース市場に上場したニフティライフスタイル、総合通信販売のセシールなどからなる。同事業の光回線と各種Webサービスはこれから先の時代、その重要性がさらに増していくと同社では期待する。

デジタル家電専門店ではメーカー派遣の商品説明員を置かず、自社のスタッフのみが接客を担当。ここが他社との差異化ポイントで、この4月から社内資格の省エネコンサルタント制度を導入し、省エネ家電のコンサルティングに注力していくという。店舗展開でも首都圏を中心に年間20店ほどを新規に出店し、さらなる売上拡大を目指していく方針だ。

注目の記事

ノジマ、神奈川県内百貨店に初出店 ノジマ東急百貨店たまプラーザ店オープン

大河ドラマ『鎌倉殿の13人』は22年1月9日放送開始! ノジマがコラボキャンペーン

ノジマ、新宿エリアに初進出 新宿タカシマヤ タイムズスクエア店11月18日オープン

今すぐできる感染防止対策を考える 「食事中のおしゃべりはダメ!」

池袋駅直結の東武百貨店4階にノジマ出店 エリア限定で購入商品を当日無料配送

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10