2020.6.16 18:30

暮らしにプラス還元率競争終焉 メリットは「タッチレス」 変わるキャッシュレス決済の強み

NTTドコモは、2020年5月10日からドコモのサービスの利用状況に応じて「d払い/iD決済(dカード)」の還元率がアップする「dポイント スーパー還元プログラム」を大幅に変更した。PayPayも、4月1日から還元率を引き下げ、1カ月当たりの利用金額・利用回数に応じて還元率がアップする新ルールを導入。キャンペーンで20%、通常時1.5~3%といった大幅還元で得する、スマートフォン(スマホ)決済のボーナスステージは終わったと感じた。

リニューアルしたdポイント スーパー還元プログラム

今春リニューアルした、au、LINEのポイントプログラムは、明確に自社のクレジットカードで決済したほど多くポイントを還元するステージ制を打ち出しており、ドコモの場合、従来の「dポイントクラブ」に手を入れず、回線契約の有無を問わない「dポイント スーパー還元プログラム」のみ改定し、他社と足並みをそろえた格好だ。

小売店舗での「タッチレス」普及を確信する新たな動きがあった。セブン&アイ・ホールディングスは、全国のセブン-イレブンで、クレジット/デビット/プリペイドカードのNFC(Type A/B)によるタッチ決済に6月11日から順次対応する。

セブン-イレブンの店頭では、主要なスマホ決済、クレジットカード決済は既に利用可能だが、今後は選択肢が増え、Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナークラブ(今夏対応予定)の5社のクレジット/デビット/プリペイドカード保有者は、よりスピーディーに、読み取り機にカードをかざして決済できる。さらにイトーヨーカドー、ヨークベニマル、ヨークマート・ヨークフーズにも今秋を目途に非接触決済サービスを拡大する計画。

「Visaタッチ決済(Visa payWave)」対応カードのマークと店頭でのレジでの決済イメージ。

他のカードブランドのタッチ決済も決済方法は同様だ

Visaデビットカードの一部は、Androidスマホ向けウォレットアプリ「Google Pay」に対応しており、Google Payにカード情報を取り込むと、モバイルSuicaなどと同じ感覚で、少額決済なら指紋認証・顔認証なしで利用できる。iPhone/iPad向けウォレットアプリ「Apple Pay」もクレジットカードなら取り込み可能で、今後デビットカードへの対応が期待される。ただし、Apple Payは決済時に認証が必要。その代わり、カード会社によっては2万円以上の高額決済も可能となっている。

日本では、いずれかのマークが表示されている店でApple Payは利用可能。レジでは、利用したいサービスに

応じて「QUICPay(クイックペイ)で支払う」「iDで支払う」「Apple Payで支払う」などと伝える

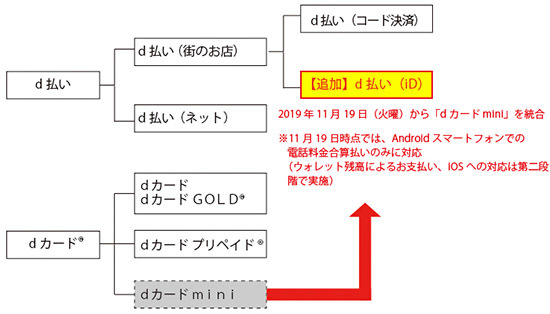

メルカリのスマホ決済サービス「メルペイ」、トヨタのウォレットサービス「TOYOTA Wallet」は当初から非接触決済サービスのiD決済とコード決済の二刀流だった。特に、メルペイは他社に先駆け、iD決済を先行して開始し、スマホ決済の枠を広げた。こうした動きを受け、ドコモは、昨年秋にAndroid版d払いアプリに、電子マネー「dカード mini」を統合。「d払い(iD)」 と名付け、電子マネー「iD」による「かざす」決済を開始した。

dカード miniの統合イメージ(サービス提供は、現在はAndroid版のみ)

楽天ペイもまた、去年から順次サービスを拡充し、メインのコード決済に加え、おサイフケータイを引き継ぐオートチャージ対応電子マネー「楽天Edy」、事前チャージ型の新しい楽天の電子マネー「楽天キャッシュ」が一つのアプリで利用できる。

さらに、5月25日からAndroid版アプリに限り、JR線・私鉄各線に切符を買わずに乗車できる交通系電子マネー「Suica」を発行・連携可能になり、他社も目指す、生活のあらゆるシーンで活躍する「スーパーアプリ」に近づいた。

いずれも楽天カードや楽天銀行の口座からチャージでき(楽天ペイからSuicaへのチャージは楽天カードからのみ)、楽天カードからのチャージ時、決済時にそれぞれポイントがたまる。便利だが、導入店舗・ユーザーの両方に費用負担が発生する「かざす」タッチ決済と、画面を見せるコード決済、どちらが主流になってもシェアを維持できるよう、抜かりなく手を広げている印象だ。

主要スマホ向けキャッシュレス決済サービスのうち、一部は非接触決済に対応済み。

LINE PayやPayPayのように、連携するクレジットカードや、連携する銀行のデビットカード・

デビットカードサービスでは非接触決済に対応しているケースもある

決済時のスピードは圧倒的に「かざす」方が速い。しかし、「かざす」タッチ決済は、カードとスマホの2通りがあり、スマホの場合、デビットカードやクレジットカードを取り込んだGoogle Pay/Apple Payもあるため分かりにくい。Apple Payに関しては、今は米国のみ提供している、強力な競合「Apple Card」の日本展開も予想される。

国内ではどれが主流となるか、現時点で全く見通しが立たないが、還元競争が各サービスのヘビーユーザー・ポイントゲッター向けに落ち着いた今、従来のキャッシュレス派・現金派の対立は、感染症対策として、現金やカードの手渡しはなるべく避けたいと考える「タッチレス」派と、全く気にしない「非タッチレス派」という構図に変わるだろう。軸が変わっても、店頭の状況をみると、非タッチレス派は当面しばらく残りそうな気配だ。(BCN・嵯峨野 芙美)

今春リニューアルした、au、LINEのポイントプログラムは、明確に自社のクレジットカードで決済したほど多くポイントを還元するステージ制を打ち出しており、ドコモの場合、従来の「dポイントクラブ」に手を入れず、回線契約の有無を問わない「dポイント スーパー還元プログラム」のみ改定し、他社と足並みをそろえた格好だ。

接触や不正利用のリスク少ないタッチレス・コンタクトレス

キャッシュレス決済のメリットの一つ、「現金やカードを手渡さないため、店員と物理的接触が一切ない」は、コードの表示/読み取り式のスマホ決済も、カードや専用端末、スマホをかざして決済する非接触決済も同じ。折からの感染症対応と合わせ、キャッシュレス決済の普及促進のキーワードは「還元」から「タッチレス」に変わりつつある。小売店舗での「タッチレス」普及を確信する新たな動きがあった。セブン&アイ・ホールディングスは、全国のセブン-イレブンで、クレジット/デビット/プリペイドカードのNFC(Type A/B)によるタッチ決済に6月11日から順次対応する。

セブン-イレブンの店頭では、主要なスマホ決済、クレジットカード決済は既に利用可能だが、今後は選択肢が増え、Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナークラブ(今夏対応予定)の5社のクレジット/デビット/プリペイドカード保有者は、よりスピーディーに、読み取り機にカードをかざして決済できる。さらにイトーヨーカドー、ヨークベニマル、ヨークマート・ヨークフーズにも今秋を目途に非接触決済サービスを拡大する計画。

他のカードブランドのタッチ決済も決済方法は同様だ

Visaデビットカードの一部は、Androidスマホ向けウォレットアプリ「Google Pay」に対応しており、Google Payにカード情報を取り込むと、モバイルSuicaなどと同じ感覚で、少額決済なら指紋認証・顔認証なしで利用できる。iPhone/iPad向けウォレットアプリ「Apple Pay」もクレジットカードなら取り込み可能で、今後デビットカードへの対応が期待される。ただし、Apple Payは決済時に認証が必要。その代わり、カード会社によっては2万円以上の高額決済も可能となっている。

応じて「QUICPay(クイックペイ)で支払う」「iDで支払う」「Apple Payで支払う」などと伝える

メルカリのスマホ決済サービス「メルペイ」、トヨタのウォレットサービス「TOYOTA Wallet」は当初から非接触決済サービスのiD決済とコード決済の二刀流だった。特に、メルペイは他社に先駆け、iD決済を先行して開始し、スマホ決済の枠を広げた。こうした動きを受け、ドコモは、昨年秋にAndroid版d払いアプリに、電子マネー「dカード mini」を統合。「d払い(iD)」 と名付け、電子マネー「iD」による「かざす」決済を開始した。

楽天ペイもまた、去年から順次サービスを拡充し、メインのコード決済に加え、おサイフケータイを引き継ぐオートチャージ対応電子マネー「楽天Edy」、事前チャージ型の新しい楽天の電子マネー「楽天キャッシュ」が一つのアプリで利用できる。

さらに、5月25日からAndroid版アプリに限り、JR線・私鉄各線に切符を買わずに乗車できる交通系電子マネー「Suica」を発行・連携可能になり、他社も目指す、生活のあらゆるシーンで活躍する「スーパーアプリ」に近づいた。

いずれも楽天カードや楽天銀行の口座からチャージでき(楽天ペイからSuicaへのチャージは楽天カードからのみ)、楽天カードからのチャージ時、決済時にそれぞれポイントがたまる。便利だが、導入店舗・ユーザーの両方に費用負担が発生する「かざす」タッチ決済と、画面を見せるコード決済、どちらが主流になってもシェアを維持できるよう、抜かりなく手を広げている印象だ。

LINE PayやPayPayのように、連携するクレジットカードや、連携する銀行のデビットカード・

デビットカードサービスでは非接触決済に対応しているケースもある

決済時のスピードは圧倒的に「かざす」方が速い。しかし、「かざす」タッチ決済は、カードとスマホの2通りがあり、スマホの場合、デビットカードやクレジットカードを取り込んだGoogle Pay/Apple Payもあるため分かりにくい。Apple Payに関しては、今は米国のみ提供している、強力な競合「Apple Card」の日本展開も予想される。

国内ではどれが主流となるか、現時点で全く見通しが立たないが、還元競争が各サービスのヘビーユーザー・ポイントゲッター向けに落ち着いた今、従来のキャッシュレス派・現金派の対立は、感染症対策として、現金やカードの手渡しはなるべく避けたいと考える「タッチレス」派と、全く気にしない「非タッチレス派」という構図に変わるだろう。軸が変わっても、店頭の状況をみると、非タッチレス派は当面しばらく残りそうな気配だ。(BCN・嵯峨野 芙美)

注目の記事

やはりiPhoneといえば4.7インチ? 第2世代iPhone SEがシェア4割弱占める

便利なオートチャージの罠、スマホ決済と銀行口座が直結するリスクと対策

「楽天ペイのSuica」始まる 楽天カードからチャージでポイント付与

新しい生活様式で推奨の「キャッシュレス決済」、経営を楽にする「入金サイクル」も争点に

Android復権の鍵? スマホ決済の本命(かもしれない)QUICPay

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10