2020.1.03 19:00

暮らしにプラスカード紛失時の困りごと第1位からわかる 「デジタル免許証」の必要性

【2020年予想 第3回(全3回)】 母は何度も現金の入った財布や鍵を紛失しては、善意の方に拾ってもらい、無事取り戻している。記者も置き忘れの頻度が高く、たいていは見つかるが、紙袋に入った総額4000円相当の贈答品は結局見つからなかった。

1年ほど前、バックに入れたノートPCを電車内に置き忘れた際は、自宅から2時間以上かけてJR高崎線の籠原駅まで行き、いったん改札を出て受け取った。交通費は往復約2200円かかり、後から、置き忘れに気づいた直後にすぐに問い合わせていれば途中駅で取り置きしてもらえると知った。別の商業施設でも、忘れ物に気づいたら、翌日をめどにすぐに問い合わせたほうがいいとアドバイスを受けた。警察署に回った遺失物は、受け取りにあたって本人確認が厳密になり、窓口受付も平日だけなので途端に受け取りが面倒になるからだ。

スマホと連携する「忘れ物防止タグ」は、数年前から家電量販店で専用コーナーが作られるほど

(リニューアル直後のビックカメラ藤沢店)

総務省はマイナンバーカードを活用した消費活性化策として、2020年度に、キャッシュレス決済限定で最大5000円相当を独自のポイント(マイナポイント)で還元する施策を実施するべく、準備を進めている。何度も取り上げているように、経済産業省は「2025年キャッシュレス決済比率40%」の目標達成に向け、キャッシュレス決済の利用促進を図っており、予算案が成立すると、19年10月~20年6月の9カ月限定のキャッシュレス・ポイント還元事業(消費者還元事業)に続く、官製キャッシュレス還元第2弾となり、マイナンバーカードの普及が進みそうだ。

マイナンバーカード作成&2万円のチャージで最大5000円相当のマイナポイントを付与する。

還元額は少ないが、還元率は25%と高い

免許証や保険証がカードのままだと、財布を日々持ち歩く必要があり、財布をなくす不安が残る……

記者の場合、家に置いたA4ペラ1枚のプリントアウトは、たいていなくなる。重要なものほど、どこにしまったのか分からなくなる(時間をかけて探すか、忘れた頃に見つかる)。オフィスの自分の机の引き出しが最も紛失しにくい。そんなタイプでも、デジタル化すると割とちゃんと管理でき、万が一、保存先が分からなくなってもPC/クラウド内を検索して発見できるので、少なくとも「デジタル免許証」などは早々に実現してほしいところだ。

なお今後、国は、19年(令和元)12月20日に閣議決定した「新たなデジタル・ガバメント実行計画」に基づき、行政手続のオンライン申請や添付書類の省略など、ユーザーのニーズに沿った、行政サービス全体のデジタル化を順次実現する方針だ。

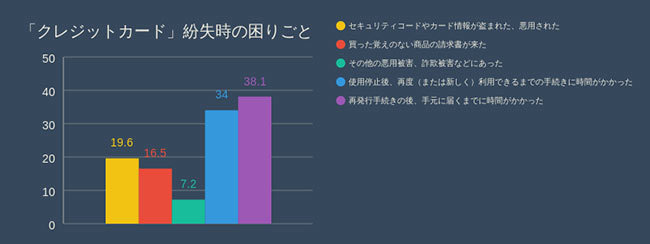

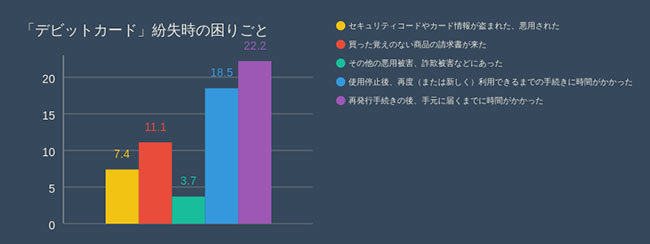

「置き忘れ」「紛失」「スリや置き引き」の経験のある回答者(全体の約1割)に、困った点をたずねると、クレジットカード・デビットカードはともに「再発行手続き後、手元に届くまで時間がかかった」「使用停止後、再度(新しく)利用できるまで時間がかかった」が1・2位となり、その割合はクレジットカードのほうが10ポイントほど高かった。

19年11月には、Androidスマートフォン向けウォレットサービス「Google Pay」に、新たに一部の銀行が発行する「Visaデビットカード」が対応し、ローソンをはじめとする「Visaのタッチ決済」の対応店舗で利用可能になるなど、現金感覚で使えるデビットカード向けの新たなサービスが登場。日本でもキャッシュレス決済手段の一つとしてデビットカードが普及する下地が整ってきたが、再発行手続きの短さは、メリットの一つとして覚えておくといいだろう。

国内外で同様に使える、国際標準のワイヤレス決済規格「Visaのタッチ決済」のロゴ

とはいえ、デビットカードは、クレジットカードに比べ、不正利用時の最大補償額の上限が少なかったり、返還手続きに時間がかかったりするので、スマホ決済サービス1つにつき1口座として複数の銀行口座を使い分け、さらに紐づけた口座の普通預金の残高を少額にとどめておくと、より安心して使える。今年中は難しくとも、22年、23年あたりにはキャッシュレス決済がさらに普及し、運転免許証などのデジタル化が決まっているとうれしい。(BCN・嵯峨野 芙美)

1年ほど前、バックに入れたノートPCを電車内に置き忘れた際は、自宅から2時間以上かけてJR高崎線の籠原駅まで行き、いったん改札を出て受け取った。交通費は往復約2200円かかり、後から、置き忘れに気づいた直後にすぐに問い合わせていれば途中駅で取り置きしてもらえると知った。別の商業施設でも、忘れ物に気づいたら、翌日をめどにすぐに問い合わせたほうがいいとアドバイスを受けた。警察署に回った遺失物は、受け取りにあたって本人確認が厳密になり、窓口受付も平日だけなので途端に受け取りが面倒になるからだ。

(リニューアル直後のビックカメラ藤沢店)

総務省はマイナンバーカードを活用した消費活性化策として、2020年度に、キャッシュレス決済限定で最大5000円相当を独自のポイント(マイナポイント)で還元する施策を実施するべく、準備を進めている。何度も取り上げているように、経済産業省は「2025年キャッシュレス決済比率40%」の目標達成に向け、キャッシュレス決済の利用促進を図っており、予算案が成立すると、19年10月~20年6月の9カ月限定のキャッシュレス・ポイント還元事業(消費者還元事業)に続く、官製キャッシュレス還元第2弾となり、マイナンバーカードの普及が進みそうだ。

還元額は少ないが、還元率は25%と高い

スマホ決済の普及拡大だけでは財布は捨てられず

Apple Pay/Google Payをはじめ、スマートフォン(スマホ)を財布代わりにするウォレットサービスが登場し、実際、スマホ1台あれば、ほとんど日常の買い物は事が足りるようになった。ただ、記者のように、モノの置き忘れや、重要な書類の自宅内での行方不明に悩む層は、運転免許証や健康保険証などの身分証明書、各種証明書・認可証こそデジタル化してほしいと切望しているはずだ。

記者の場合、家に置いたA4ペラ1枚のプリントアウトは、たいていなくなる。重要なものほど、どこにしまったのか分からなくなる(時間をかけて探すか、忘れた頃に見つかる)。オフィスの自分の机の引き出しが最も紛失しにくい。そんなタイプでも、デジタル化すると割とちゃんと管理でき、万が一、保存先が分からなくなってもPC/クラウド内を検索して発見できるので、少なくとも「デジタル免許証」などは早々に実現してほしいところだ。

なお今後、国は、19年(令和元)12月20日に閣議決定した「新たなデジタル・ガバメント実行計画」に基づき、行政手続のオンライン申請や添付書類の省略など、ユーザーのニーズに沿った、行政サービス全体のデジタル化を順次実現する方針だ。

紛失経験者が紛失時に困ったことは……

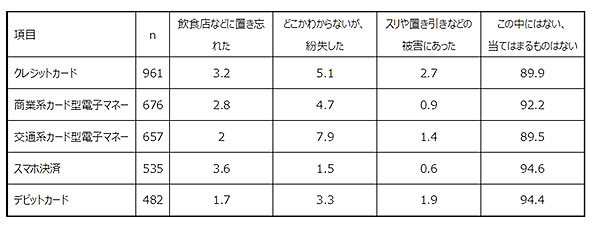

19年9月に発表した、りそな銀行が全国の20代~40代の男女1200人を対象にインターネットで実施した「決済方法に関する実態調査」によると、クレジットカード/電子マネー/スマホ決済/デビットカードなど各種キャッシュレス決済のうち、「置き忘れ」「紛失」「スリや置き引き」のいずれにも遭遇したことのない割合は、電子マネーを除き、いずれも9割を超え、多くの人は財布の置き忘れ・紛失とは無縁な日々を送っていることが分かった。電子マネーはわずかながら9割を下回り、他に比べると紛失しやすい、トラブルに遭いやすいといえるだろう。「置き忘れ」「紛失」「スリや置き引き」の経験のある回答者(全体の約1割)に、困った点をたずねると、クレジットカード・デビットカードはともに「再発行手続き後、手元に届くまで時間がかかった」「使用停止後、再度(新しく)利用できるまで時間がかかった」が1・2位となり、その割合はクレジットカードのほうが10ポイントほど高かった。

19年11月には、Androidスマートフォン向けウォレットサービス「Google Pay」に、新たに一部の銀行が発行する「Visaデビットカード」が対応し、ローソンをはじめとする「Visaのタッチ決済」の対応店舗で利用可能になるなど、現金感覚で使えるデビットカード向けの新たなサービスが登場。日本でもキャッシュレス決済手段の一つとしてデビットカードが普及する下地が整ってきたが、再発行手続きの短さは、メリットの一つとして覚えておくといいだろう。

とはいえ、デビットカードは、クレジットカードに比べ、不正利用時の最大補償額の上限が少なかったり、返還手続きに時間がかかったりするので、スマホ決済サービス1つにつき1口座として複数の銀行口座を使い分け、さらに紐づけた口座の普通預金の残高を少額にとどめておくと、より安心して使える。今年中は難しくとも、22年、23年あたりにはキャッシュレス決済がさらに普及し、運転免許証などのデジタル化が決まっているとうれしい。(BCN・嵯峨野 芙美)

注目の記事

下火になったMNPの救世主!? 「通信×金融×インフラ」セット割のインパクト

不便に逆戻り? 各社のスマホ決済&デビットカード、銀行口座直結のリスク

不正対策にもなるクレカのタッチ決済、認知不足で普及進まず

小学生の親の半数以上が「プリント枚数が多い」と悩むも、デジタル管理はまだ2割

キャッシュレス決済を選ぶ理由1位はポイント、満足度ではデビットカードがトップ

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10