家電量販大手・ヤマダ電機の業績がさえない。5月9日に発表した2019年3月期連結決算は、本業のもうけを示す指標である営業利益率が18年3月期の2.5%から1.7%に0.8ポイント悪化した。売上高1兆6005億8300万円(前期比1.7%増)に対して営業利益は278億6400万円(28.1%減)だった。経常利益も368億8900万円(22.1%減)、親会社株主に帰属する当期純利益も146億9200万円(50.7%減)となり利益は軒並み悪化した。家電業界では猛暑のエアコン販売の恩恵を受けてエディオン、ケーズホールディングス、上新電機、ノジマがいずれも増収増益の好決算だったが、ヤマダ電機だけが低迷する形となった。

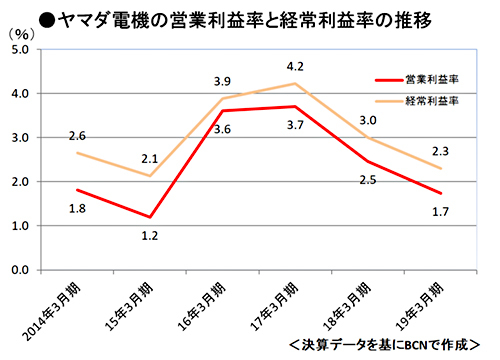

ヤマダ電機の過去6年間の営業利益率の推移をみると、15年3月期の1.2%を底に16年に3.6%、17年に3.7%と盛り返したが、それ以降は再び下降している。経常利益率もほぼ同じトレンドで推移していることが分かる。

小売業界を取り巻く環境は、人手不足による人件費や物流コストの上昇など厳しい。また、少子高齢化や人口減が進む中、市場そのものの縮小や消費者のライフスタイルや購買行動が大きく変化している。こうした構造的な変化は、各社とも同じだが、なぜヤマダ電機だけが利益面で悪化したのだろうか。

営業利益を改善するには売上高の拡大が肝となるが、前述の環境からしても飛躍的な増収は期待しにくい。とすると、仕入れ原価を下げて売上総利益(粗利益)を高めるか、逆に販管費のコストを削るかになる。

6事業のうち粗利益で前年割れを喫したのは関係子会社家電事業の0.7%減だけで、残り5事業は全て前年比を上回った。このセグメント別の数字にはグループ内の取引相殺が行われないため決算数値とは若干異なるものの、「住宅設備」は16.8%増だったし、「環境ビジネス」も14.2%増、「家電販売」も0.1%増の増益を確保しているのだ。

参考まで「家電販売」事業は、18年10月から「ネットモールサービス」「モバイル」「法人事業」の3事業部を統合した。ネットモールサービスは、直販サイトのほかYahoo!ショッピングや楽天市場などモール出店を指し、事業統合の狙いは、ネットと店舗を融合したオムニチャネル戦略を強化するためだという。

このコストアップが営業利益で28.1%減となった主因といってもいいだろう。販管費の内訳の詳細は有価証券報告書が発表されるまでもう少し待たなければいけないが、広告宣伝費や賃借料、減価償却費、ポイント販促費のほかは人件費に関する費用が多く占めるため、やはり人手不足によるパートやアルバイトなどの人件費のアップが大きなインパクトを与えたと考えるのが妥当といえそうだ。

もっともヤマダ電機では、19年3月期の上期と下期で「質」が大きく変わり、下期に一連の構造改革の効果が表れたとする。上期の経常利益率が1.2%だったのに対し、下期は3.4%に改善したというのが根拠だ。この下期のペースが20年3月期も継続できれば、再び業績が回復するかもしれない。

20年3月期は売上高1兆6740億円(4.6%増)、営業利益426億円(52.9%増)、経常利益502億円(36.1%増)、親会社株主に帰属する当期純利益267億円(81.7%増)の復活を見込む。営業利益率は2.5%という予想だ。(BCN・細田 立圭志)

ケーズデンキより少ない営業利益

ちなみに、19年3月期決算の営業利益でヤマダ電機の278億円に対して、ケースホールディングスは327億2200万円(6.4%増)。売上高6891億2500万円のケーズデンキは、ヤマダ電機と売り上げで約9100億円もの開きがあるが、営業利益ではケーズデンキの方が上回っているのだ。ヤマダ電機の過去6年間の営業利益率の推移をみると、15年3月期の1.2%を底に16年に3.6%、17年に3.7%と盛り返したが、それ以降は再び下降している。経常利益率もほぼ同じトレンドで推移していることが分かる。

小売業界を取り巻く環境は、人手不足による人件費や物流コストの上昇など厳しい。また、少子高齢化や人口減が進む中、市場そのものの縮小や消費者のライフスタイルや購買行動が大きく変化している。こうした構造的な変化は、各社とも同じだが、なぜヤマダ電機だけが利益面で悪化したのだろうか。

営業利益を改善するには売上高の拡大が肝となるが、前述の環境からしても飛躍的な増収は期待しにくい。とすると、仕入れ原価を下げて売上総利益(粗利益)を高めるか、逆に販管費のコストを削るかになる。

粗利益は悪くなかった

ヤマダ電機の19年3月期の売上総利益率(粗利率)は前期27.8%から27.6%へ0.2ポイント悪化したが、セグメント別の内訳をみるとそれほど悪くはなかった。同社の粗利益は、約7割を占める「家電販売」を筆頭に、力を注いでいる「住宅設備」(構成比で9.4%)のほか「金融サービス」「サポートサービス」「環境ビジネス」「関係子会社家電事業」の6事業から構成されている。6事業のうち粗利益で前年割れを喫したのは関係子会社家電事業の0.7%減だけで、残り5事業は全て前年比を上回った。このセグメント別の数字にはグループ内の取引相殺が行われないため決算数値とは若干異なるものの、「住宅設備」は16.8%増だったし、「環境ビジネス」も14.2%増、「家電販売」も0.1%増の増益を確保しているのだ。

参考まで「家電販売」事業は、18年10月から「ネットモールサービス」「モバイル」「法人事業」の3事業部を統合した。ネットモールサービスは、直販サイトのほかYahoo!ショッピングや楽天市場などモール出店を指し、事業統合の狙いは、ネットと店舗を融合したオムニチャネル戦略を強化するためだという。

販管費が約137億円アップ

原因は販管費の上昇にある。販管費率は前年25.4%から19年3月期25.8%と0.4ポイントのコストアップをした。金額にして前年3993億5100万円から19年3月期4131億2600万円に、137億7500万円のコストアップだ。このコストアップが営業利益で28.1%減となった主因といってもいいだろう。販管費の内訳の詳細は有価証券報告書が発表されるまでもう少し待たなければいけないが、広告宣伝費や賃借料、減価償却費、ポイント販促費のほかは人件費に関する費用が多く占めるため、やはり人手不足によるパートやアルバイトなどの人件費のアップが大きなインパクトを与えたと考えるのが妥当といえそうだ。

もっともヤマダ電機では、19年3月期の上期と下期で「質」が大きく変わり、下期に一連の構造改革の効果が表れたとする。上期の経常利益率が1.2%だったのに対し、下期は3.4%に改善したというのが根拠だ。この下期のペースが20年3月期も継続できれば、再び業績が回復するかもしれない。

20年3月期は売上高1兆6740億円(4.6%増)、営業利益426億円(52.9%増)、経常利益502億円(36.1%増)、親会社株主に帰属する当期純利益267億円(81.7%増)の復活を見込む。営業利益率は2.5%という予想だ。(BCN・細田 立圭志)