KDDIが4月4日に発表した「au WALLET ポイント」のリニューアルで、最大の目玉はスマートフォン(スマホ)決済サービス「au PAY」の開始だったが、同時に明らかにした「au WALLET スマートローン」や「au WALLET ポイント運用」にこそ、KDDIが通信と金融の融合に向けて大きく舵を切ったことが象徴されている。

「一番身近なお財布(WALLET)として使ってほしい」と語るKDDIの東海林崇取締役執行役員専務

4月下旬からスタートする「スマートローン」は、個人向けのキャッシングに似ている。手持ちの資金が不足しているときに、スマホで1万円~最大50万円まで借り入れることが可能で、借入金額を「au WALLET 残高」にチャージすることで、au PAYやau WALLET プリペイドカードで買い物や支払いができるサービスだ。また、口座振り込みやセブン銀行のATMを使った現金による借り入れもできる。貸付利率は8.0~18.0%(実質年率)、遅延損害利率は20.0%(同)となっており、一般的な消費者金融と同じ程度の設定となっている。

一方、4月9日から開始する「ポイント運用」は、au WALLET ポイントを使って資産運用の疑似体験ができるサービス。口座開設などの手間をかけずに、100ポイントから運用できる。運用中のポイントは、1ポイントからau WALLET 残高にチャージしたり、「Wowma!」でも買い物に利用できる。興味はあるけど最初の一歩が踏み出せない初心者をターゲットにしたサービスとして展開する。もちろん、運用するポイントは投資信託の基準価額と連動するため、変動して増減する。

スマホで完結する「au WALLET スマートローン」や「au WALLET ポイント運用」を開始

KDDIの取締役執行役員専務の東海林崇コンシューマ事業本部長は「(消費者の)生活に欠かせないのは金融。KDDIは金融に関して一番本気で取り組んでいる通信会社だ」と、通信と金融の融合に以前から取り組んできたことを強調した。具体的には、三菱UFJ銀行と連携したネット銀行のじぶん銀行で、住宅ローンやカードローンなど銀行に必要なものをアプリで完結できるようにしたことなどだ。

会見で、新しく始まるau PAYではなく、既存のau WALLET ポイントを全面に打ち出したのも、単なる決済手段にとどまらずに、「一番身近なお財布(WALLET)として使ってほしい」(東海林専務)という強い思いがあったからだろう。

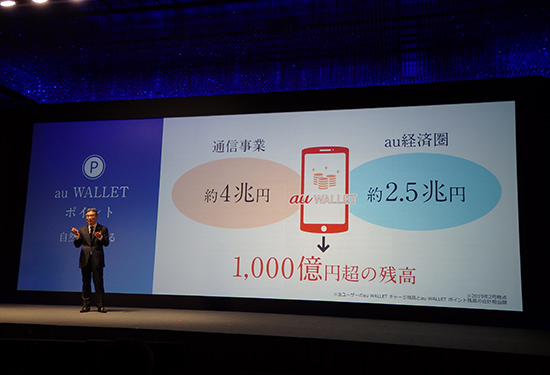

埋蔵する1000億円分のポイントを稼働させることがカギとなる

こうした動きはKDDIが掲げる「スマートマネー構想」と同期する。通信や電気、固定通信にとどまっていたau WALLET ポイントを、スマホ決済のau PAYでリアルやネットでの買い物、レストランでの食事などで使ってもらえるようにし、さらには預金や送金、ローン、保険、年金などのスマホ金融で使ってもらうことで、「au WALLET ポイント経済圏」を拡大していく構想である。

携帯電話の端末代と通信料金の完全分離が3月に閣議決定されたことで、通信料金のさらなる値下げ圧力が強まる。KDDIの2018年度の連結決算(1~3Q累計)でも、営業利益8225億円のうち、唯一の前年割れ事業がモバイル通信(au通信)で365億円の減益だった。一方の金融を軸にするライフデザイン事業は248億円の増益と成長している。携帯端末だけに依存しない、通信と金融の融合に向けたKDDIの事業展開は、今後ますます加速していくだろう。(BCN・細田 立圭志)

4月下旬からスタートする「スマートローン」は、個人向けのキャッシングに似ている。手持ちの資金が不足しているときに、スマホで1万円~最大50万円まで借り入れることが可能で、借入金額を「au WALLET 残高」にチャージすることで、au PAYやau WALLET プリペイドカードで買い物や支払いができるサービスだ。また、口座振り込みやセブン銀行のATMを使った現金による借り入れもできる。貸付利率は8.0~18.0%(実質年率)、遅延損害利率は20.0%(同)となっており、一般的な消費者金融と同じ程度の設定となっている。

一方、4月9日から開始する「ポイント運用」は、au WALLET ポイントを使って資産運用の疑似体験ができるサービス。口座開設などの手間をかけずに、100ポイントから運用できる。運用中のポイントは、1ポイントからau WALLET 残高にチャージしたり、「Wowma!」でも買い物に利用できる。興味はあるけど最初の一歩が踏み出せない初心者をターゲットにしたサービスとして展開する。もちろん、運用するポイントは投資信託の基準価額と連動するため、変動して増減する。

KDDIの取締役執行役員専務の東海林崇コンシューマ事業本部長は「(消費者の)生活に欠かせないのは金融。KDDIは金融に関して一番本気で取り組んでいる通信会社だ」と、通信と金融の融合に以前から取り組んできたことを強調した。具体的には、三菱UFJ銀行と連携したネット銀行のじぶん銀行で、住宅ローンやカードローンなど銀行に必要なものをアプリで完結できるようにしたことなどだ。

会見で、新しく始まるau PAYではなく、既存のau WALLET ポイントを全面に打ち出したのも、単なる決済手段にとどまらずに、「一番身近なお財布(WALLET)として使ってほしい」(東海林専務)という強い思いがあったからだろう。

au WALLET ポイント経済圏を拡大

現在、KDDIの通信事業は約4兆円、そのほか金融、電気のエネルギーなどを含むau経済圏は約2.5兆円あり、その中でクレジットカードとプリペイドカードの有効発行枚数は2000万枚超、au WALLET ポイント残高とチャージ残高の合計は約1000億円ある。この埋蔵する1000億円を、スマホ決済やローン、資産運用などの金融サービスを通じて稼働させて、顧客とのエンゲージメントを強めるというわけだ。

こうした動きはKDDIが掲げる「スマートマネー構想」と同期する。通信や電気、固定通信にとどまっていたau WALLET ポイントを、スマホ決済のau PAYでリアルやネットでの買い物、レストランでの食事などで使ってもらえるようにし、さらには預金や送金、ローン、保険、年金などのスマホ金融で使ってもらうことで、「au WALLET ポイント経済圏」を拡大していく構想である。

携帯電話の端末代と通信料金の完全分離が3月に閣議決定されたことで、通信料金のさらなる値下げ圧力が強まる。KDDIの2018年度の連結決算(1~3Q累計)でも、営業利益8225億円のうち、唯一の前年割れ事業がモバイル通信(au通信)で365億円の減益だった。一方の金融を軸にするライフデザイン事業は248億円の増益と成長している。携帯端末だけに依存しない、通信と金融の融合に向けたKDDIの事業展開は、今後ますます加速していくだろう。(BCN・細田 立圭志)