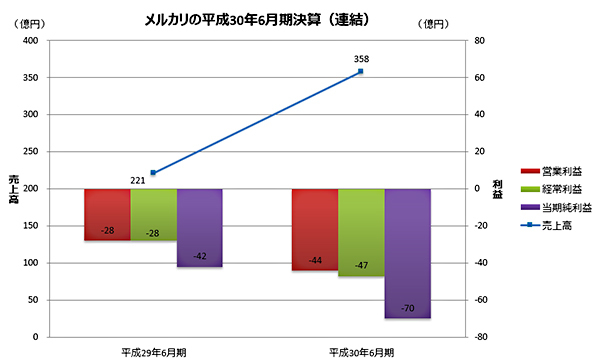

メルカリは8月9日、平成30年6月期(平成29年7月1日~平成30年6月30日)の連結決算を発表した。6月19日の東京証券取引所マザーズ上場以降、初めてとなる決算は、売上高が357億6500万円(前期比62.0%)、営業損益が44億2200万円の損失、経常損益は47億4100万円の損失、親会社株主に帰属する当期純損益は70億4100万円の損失。大幅に増収したものの、巨額の赤字を計上した。

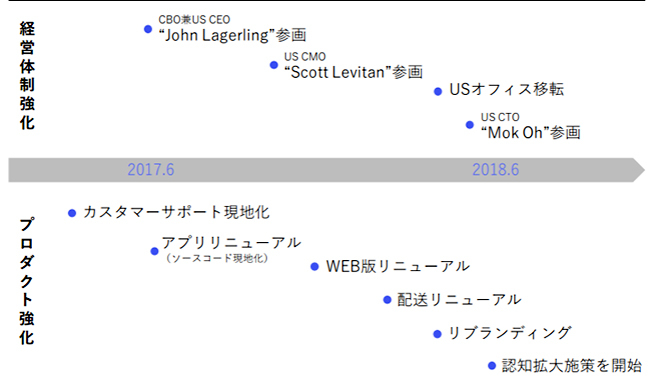

巨額赤字の内訳は海外事業と新規事業への先行投資だ。現在、海外は米国と英国の2か国に現地法人を設立しているが、とくに米国ではこの1年で経営陣の一新、オフィス移転、プロダクト強化、ブランディングの刷新など、抜本的な改革を実施した。

米国事業は1年かけて経営体制とプロダクトを強化(メルカリ決算資料より抜粋)

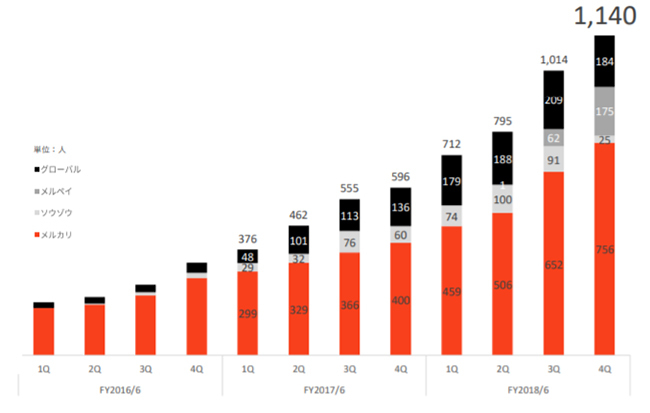

新規事業では次の稼ぎ頭を生み出すためのエコシステムの中心事業に据えるペイメントプラットフォーム「merpay」への投資が大きい。運営子会社メルペイの従業員数は、2018年第3四半期(3Q)時点で62人だったが、4Qには約3倍の175人まで増員。直近では7月にメルペイ加盟店を推進する子会社としてメルペイコネクトを設立した。

メルカリグループの従業員数の推移。直近ではメルペイの増員が目立つ

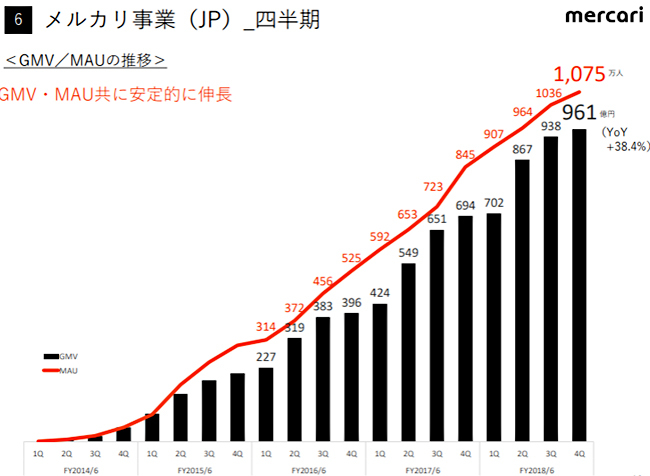

一方で、国内のフリマアプリ事業の好調は継続している。13年7月のローンチ以来、ユーザー数は右肩上がりで伸びており、国内累計ダウンロード数は今年6月末時点で7570万件。前期比で約2000万件増と勢いは衰えていない。流通総額(GMV)や月あたりのアクティブユーザー(MAU)をみても、いまだ成長途上であることがうかがえる。赤字覚悟で先行投資が行えるのも、本業の伸びしろがまだあると踏んでいるからだ。

流通総額(GMV)と月あたりのアクティブユーザー(MAU)の推移

では、先行投資の回収はいつ頃になるのか。伸び悩みが指摘されていた海外事業は改革の成果もあり、GMVで2億1200万ドル(前期比27.2%)を達成。国内事業の伸長率からすると見劣りするものの、成長路線には乗っている。

新規事業は着々と足元を固めている様子がうかがえるが、サービスが稼働しないことにはどれだけ収益に貢献できるのかが見えてこない。大手IT企業が続々と参入を決めているだけに、時間の猶予はあまりないように思える。

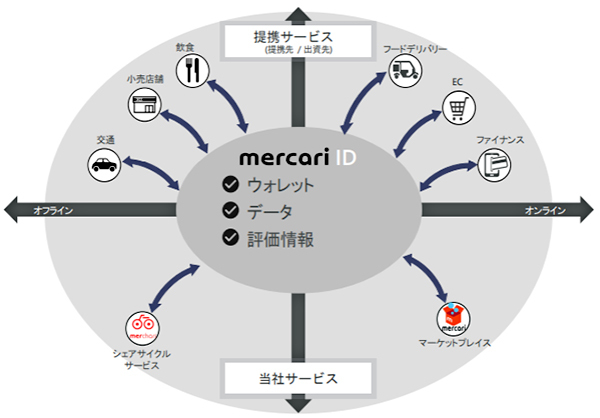

銀行口座と紐づいた個人情報を保有していることや、研究開発組織「mercari R4D」をはじめとしたテクノロジー開発の体制があることは強みになる。だが、連動するサービスが自社サービスではフリマアプリとシェアサイクルしかないのは、競合と比較すると心もとない印象だ。

メルカリエコシステムのイメージ

決算発表会で山田進太郎会長は「成長事業への先行投資はさらに拡大する可能性がある」「黒字化の時期は明言できない」と強気の姿勢を崩さなかったが、投資家のマインドは、少なからず不安へと傾いている。上場初日に公募価格の2倍となる6000円をつけた株価は直近では4000円代後半で推移していたが、決算翌日には一時10%下落。投資家は先の見えぬ業績に評価をつけかねている。海外事業や新規事業は、国内のフリマアプリと異なり、パイオニアとしてではなく挑戦者としてのぞむ分野だけに、早期に道筋を示すことが求められてくる。(BCN・大蔵 大輔)

巨額赤字の内訳は海外事業と新規事業への先行投資だ。現在、海外は米国と英国の2か国に現地法人を設立しているが、とくに米国ではこの1年で経営陣の一新、オフィス移転、プロダクト強化、ブランディングの刷新など、抜本的な改革を実施した。

新規事業では次の稼ぎ頭を生み出すためのエコシステムの中心事業に据えるペイメントプラットフォーム「merpay」への投資が大きい。運営子会社メルペイの従業員数は、2018年第3四半期(3Q)時点で62人だったが、4Qには約3倍の175人まで増員。直近では7月にメルペイ加盟店を推進する子会社としてメルペイコネクトを設立した。

一方で、国内のフリマアプリ事業の好調は継続している。13年7月のローンチ以来、ユーザー数は右肩上がりで伸びており、国内累計ダウンロード数は今年6月末時点で7570万件。前期比で約2000万件増と勢いは衰えていない。流通総額(GMV)や月あたりのアクティブユーザー(MAU)をみても、いまだ成長途上であることがうかがえる。赤字覚悟で先行投資が行えるのも、本業の伸びしろがまだあると踏んでいるからだ。

では、先行投資の回収はいつ頃になるのか。伸び悩みが指摘されていた海外事業は改革の成果もあり、GMVで2億1200万ドル(前期比27.2%)を達成。国内事業の伸長率からすると見劣りするものの、成長路線には乗っている。

新規事業は着々と足元を固めている様子がうかがえるが、サービスが稼働しないことにはどれだけ収益に貢献できるのかが見えてこない。大手IT企業が続々と参入を決めているだけに、時間の猶予はあまりないように思える。

銀行口座と紐づいた個人情報を保有していることや、研究開発組織「mercari R4D」をはじめとしたテクノロジー開発の体制があることは強みになる。だが、連動するサービスが自社サービスではフリマアプリとシェアサイクルしかないのは、競合と比較すると心もとない印象だ。

決算発表会で山田進太郎会長は「成長事業への先行投資はさらに拡大する可能性がある」「黒字化の時期は明言できない」と強気の姿勢を崩さなかったが、投資家のマインドは、少なからず不安へと傾いている。上場初日に公募価格の2倍となる6000円をつけた株価は直近では4000円代後半で推移していたが、決算翌日には一時10%下落。投資家は先の見えぬ業績に評価をつけかねている。海外事業や新規事業は、国内のフリマアプリと異なり、パイオニアとしてではなく挑戦者としてのぞむ分野だけに、早期に道筋を示すことが求められてくる。(BCN・大蔵 大輔)