auアセットマネジメントと保険代理業のFPパートナーは、マネープランニングを支援する新会社auフィナンシャルパートナーを2019年10月1日に設立、「家計見直し相談」として、対面相談サービスを1月16日に開始した。

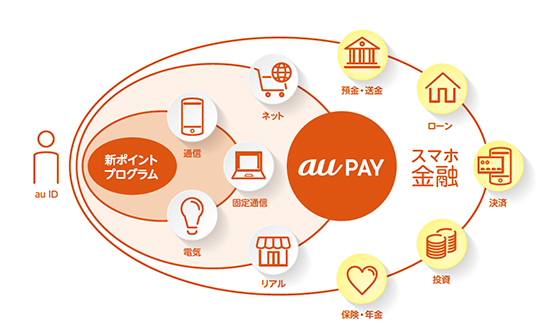

合弁会社の設立は、グループ各社の連携によってスマートフォン(スマホ)・セントリックな決済・金融体験を総合的に提供するKDDIの「スマートマネー構想」を推進するため、auユーザー向け金融サービスに、ファイナンシャルプランナー(FP)による、オーダーメイドのライフプラン、マネープランの作成をサポートするというメニューを追加するためだ。相談予約の申し込みは、オンラインのほか、一部のauショップでも可能。希望した相談場所・日時で無料で相談できる。

ウェブサイトを見る限り、よくある保険代理店の保険加入相談にauブランドを付加しただけのようだが、相談者の利用している通信キャリアや預金残高にあわせて、「保険・年金」「ローン」「決済(au PAY)」など、auの各サービスまで細かく提案するなら面白い試みだ。なお、2月以降、クレジットカードやローンなど、決済・コマースサービスは「au PAY」にブランドを一新し、「au PAY」を全面に押し出す。

KDDIの個人向け決済・コマースサービスは全て「au PAY」ブランドに

ライフプラン・マネープラン相談では、年収や毎月の支出、加入している保険の内容、

貯蓄残高などをきかれるので事前に調べてから相談に出かけよう

FP 「2年以内に住宅購入を検討していて、希望は新築または中古の分譲マンションですね。まずは世帯年収と今の貯金額を教えてください」

相談者(男性) 「僕が年収390万円、妻が年収250万円で、あわせて640万円です。貯金は結婚式と新婚旅行で使ってしまい、400万円しかありません」

FP 「子どもは何人欲しいですか? いま想定している住宅購入予算は3000万円ですよね。車は保有しますか? 保有する場合、どれくらいの頻度で買い替えますか?」

相談者(男性) 「子どもは1人を希望しています。車は小型車を買ってなるべく長く乗り続けます」

FP 「まずは毎月の収入と支出をもとにライフプラン表を作りましょう」

~中略~

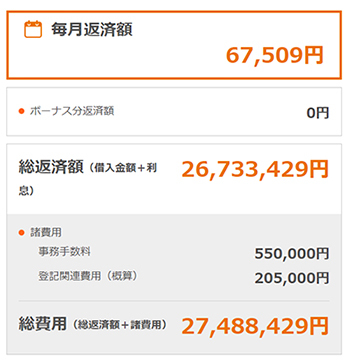

FP 「(作成したライフプラン表を見せながら)ご主人様単独で2500万円借り入れ、諸費用を含む残金を自己資金で支払うと、毎月の住宅ローン返済額は計6万7509円です。ただし、当初10年間は、住宅ローン控除が適用され、所得税・住民税が戻ります。住宅関連の税制は年度ごとに変わるので、詳細は購入時に必ずご確認ください」

住宅ローンの毎月返済額と総返済額、諸費用(借入額2500万円の場合)

FP 「戸建とは違い、分譲マンションの場合、住宅ローンの支払いとは別に、毎月、修繕積立金・管理費がかかり、敷地内駐車場を借りると、合わせて2~4万円程度かかります。また、持ち家となるため、固定資産税の支払いも必要です」

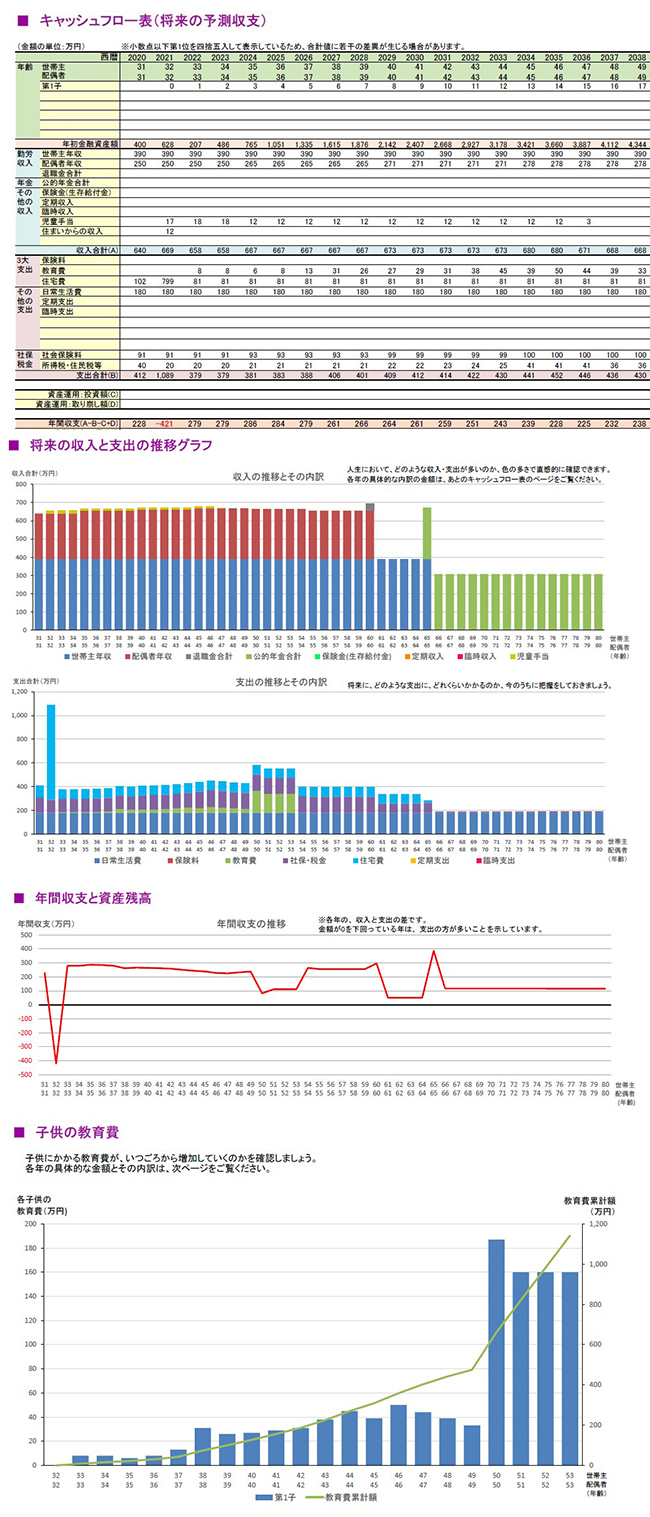

FP 「今の家賃(8万5000円)より住宅関連費用は上がりますが、試算によると、共働きを続ける限り、住宅購入年以外は年間収支は赤字にならず、金融資産残高も0円を下回らないと分かりました。なお、両方のご両親から住宅取得等資金の贈与が非課税になる特例を利用し、贈与税がかからない上限まで資金援助を受ければ、住宅ローンの借入額は変えずに、より高額な物件を購入したり、自己資金を将来の教育費として保持したりことも可能です。双方のご両親とよくご相談されるといいでしょう」

将来の家計シミュレーション(無料のライフプランソフト「Financial Teacher System」を利用し、

簡易的に作成したもの。住宅費は住宅ローン返済のみ)

FP 「住宅ローン選びは、金利と団体信用生命保険(団信)の保障内容がポイントです。団信は死亡保険代わりになるので、住宅ローン契約を機に必ず見直しましょう。今後、年収が上がったら、お二人ともiDeCoやつみたてNISAを始めてはいかがでしょう。iDeCoは節税効果が高く、掛け金が全額所得控除となり、所得税と住民税が節税できます。住民税が下がると、0~2歳児の認可保育園の保育料が下がります」

FP 「ちなみに、じぶん銀行(2月9日にauじぶん銀行に商号変更予定)は、全期間引き下げプラン【変動金利】の最優遇金利は0.41%です。じぶんでんきをセットで利用すると、さらに0.03%金利が下がります。奥様が利用しているキャリアがauで、ご主人様が他キャリアならこの機にauに乗り換えてはいかがでしょうか。auの新料金プランの家族割引『家族割プラス』は同居家族1人につき500円割引ですので、キャリアを揃えたほうがお得です。もちろん、ご主人様の方のキャリアに揃えてもいいですが、auは今年3月から活動量に応じてもらえるポイントが増えるステージ制を導入しますのでよくご検討ください」

ヤフーと三井住友銀行が設立したジャパンネット銀行は20年1日1日、借り換え・新規とも、住宅ローン金利を業界最安の0.399%に引き下げた。また、PayPayは2月1日開始の新キャンペーン「全国6,500店舗以上の有名飲食チェーンで『40%戻ってくる』キャンペーン」の発表会で「スーパーアプリ化」を宣言し、今後の注力分野の一つにローンを挙げた。狙うところはKDDI・auグループと全く同じである。

後から通信事業に参入した楽天を含め、各社とも金融サービスに力を入れる背景には、通信契約している顧客を長期間、確実に囲い込むため。そのフックは「住宅ローン」や「無担保ローン」となりつつある。

「家はずっと賃貸」と決めている人には面白くない方向に進んでいるが、スマホを利用しているだけで、住宅ローンや保険といった金融サービスが目に付くようになり、知識を得て、住宅ローン借り換えなど、「家計の見直し」が活発になりそうだ。(BCN・嵯峨野 芙美)

合弁会社の設立は、グループ各社の連携によってスマートフォン(スマホ)・セントリックな決済・金融体験を総合的に提供するKDDIの「スマートマネー構想」を推進するため、auユーザー向け金融サービスに、ファイナンシャルプランナー(FP)による、オーダーメイドのライフプラン、マネープランの作成をサポートするというメニューを追加するためだ。相談予約の申し込みは、オンラインのほか、一部のauショップでも可能。希望した相談場所・日時で無料で相談できる。

ウェブサイトを見る限り、よくある保険代理店の保険加入相談にauブランドを付加しただけのようだが、相談者の利用している通信キャリアや預金残高にあわせて、「保険・年金」「ローン」「決済(au PAY)」など、auの各サービスまで細かく提案するなら面白い試みだ。なお、2月以降、クレジットカードやローンなど、決済・コマースサービスは「au PAY」にブランドを一新し、「au PAY」を全面に押し出す。

(相談例)世帯年収640万円の30代カップル 中古マンションを検討中

auフィナンシャルパートナー事業開始と、決済・コマースサービスのau PAYブランド一新の発表を受け、勝手に想定される相談内容とその受け答えをまとめてみた。なお、実際にauフィナンシャルパートナーで対面相談を受けたわけではないので、一致しているかどうか保証しない。

貯蓄残高などをきかれるので事前に調べてから相談に出かけよう

FP 「2年以内に住宅購入を検討していて、希望は新築または中古の分譲マンションですね。まずは世帯年収と今の貯金額を教えてください」

相談者(男性) 「僕が年収390万円、妻が年収250万円で、あわせて640万円です。貯金は結婚式と新婚旅行で使ってしまい、400万円しかありません」

FP 「子どもは何人欲しいですか? いま想定している住宅購入予算は3000万円ですよね。車は保有しますか? 保有する場合、どれくらいの頻度で買い替えますか?」

相談者(男性) 「子どもは1人を希望しています。車は小型車を買ってなるべく長く乗り続けます」

FP 「まずは毎月の収入と支出をもとにライフプラン表を作りましょう」

~中略~

FP 「(作成したライフプラン表を見せながら)ご主人様単独で2500万円借り入れ、諸費用を含む残金を自己資金で支払うと、毎月の住宅ローン返済額は計6万7509円です。ただし、当初10年間は、住宅ローン控除が適用され、所得税・住民税が戻ります。住宅関連の税制は年度ごとに変わるので、詳細は購入時に必ずご確認ください」

FP 「戸建とは違い、分譲マンションの場合、住宅ローンの支払いとは別に、毎月、修繕積立金・管理費がかかり、敷地内駐車場を借りると、合わせて2~4万円程度かかります。また、持ち家となるため、固定資産税の支払いも必要です」

FP 「今の家賃(8万5000円)より住宅関連費用は上がりますが、試算によると、共働きを続ける限り、住宅購入年以外は年間収支は赤字にならず、金融資産残高も0円を下回らないと分かりました。なお、両方のご両親から住宅取得等資金の贈与が非課税になる特例を利用し、贈与税がかからない上限まで資金援助を受ければ、住宅ローンの借入額は変えずに、より高額な物件を購入したり、自己資金を将来の教育費として保持したりことも可能です。双方のご両親とよくご相談されるといいでしょう」

簡易的に作成したもの。住宅費は住宅ローン返済のみ)

FP 「住宅ローン選びは、金利と団体信用生命保険(団信)の保障内容がポイントです。団信は死亡保険代わりになるので、住宅ローン契約を機に必ず見直しましょう。今後、年収が上がったら、お二人ともiDeCoやつみたてNISAを始めてはいかがでしょう。iDeCoは節税効果が高く、掛け金が全額所得控除となり、所得税と住民税が節税できます。住民税が下がると、0~2歳児の認可保育園の保育料が下がります」

FP 「ちなみに、じぶん銀行(2月9日にauじぶん銀行に商号変更予定)は、全期間引き下げプラン【変動金利】の最優遇金利は0.41%です。じぶんでんきをセットで利用すると、さらに0.03%金利が下がります。奥様が利用しているキャリアがauで、ご主人様が他キャリアならこの機にauに乗り換えてはいかがでしょうか。auの新料金プランの家族割引『家族割プラス』は同居家族1人につき500円割引ですので、キャリアを揃えたほうがお得です。もちろん、ご主人様の方のキャリアに揃えてもいいですが、auは今年3月から活動量に応じてもらえるポイントが増えるステージ制を導入しますのでよくご検討ください」

各社とも目指すスーパーアプリ化 「お金」がもっと身近になる

ライフプラン、マネープラン作成の鍵となるのは、住宅購入資金、教育資金、老後資金の3大資金。そのうち、住宅購入資金は、一般的に住宅ローンを利用する。ヤフーと三井住友銀行が設立したジャパンネット銀行は20年1日1日、借り換え・新規とも、住宅ローン金利を業界最安の0.399%に引き下げた。また、PayPayは2月1日開始の新キャンペーン「全国6,500店舗以上の有名飲食チェーンで『40%戻ってくる』キャンペーン」の発表会で「スーパーアプリ化」を宣言し、今後の注力分野の一つにローンを挙げた。狙うところはKDDI・auグループと全く同じである。

後から通信事業に参入した楽天を含め、各社とも金融サービスに力を入れる背景には、通信契約している顧客を長期間、確実に囲い込むため。そのフックは「住宅ローン」や「無担保ローン」となりつつある。

「家はずっと賃貸」と決めている人には面白くない方向に進んでいるが、スマホを利用しているだけで、住宅ローンや保険といった金融サービスが目に付くようになり、知識を得て、住宅ローン借り換えなど、「家計の見直し」が活発になりそうだ。(BCN・嵯峨野 芙美)