2018.10.31 18:30

かしこく暮らす【PCとオカネ】au参入で注目度up! 節税効果大の「iDeCo(イデコ)」とは?

不定期連載【PCとオカネ】の第1回では、通称「住宅ローン減税」と呼ばれる「住宅借入金等特別控除」のメリットを解説した。第2回は、「auのiDeCo」の名称で、KDDIも参入した「個人型確定拠出年金(iDeCo、イデコ)」を取り上げる。

「iDeCo」の普及推進キャクター「iDeCoちゃん」

iDeCoのメリット

(「auのiDeCo」のWebサイトより)

iDeCo加入による「所得控除による節税効果」とは、拠出した金額だけ、所得が少なかったとみなされ、本来納めなければならない所得税・住民税が減るという意味。年末調整時に、生命保険料控除とは別枠の「小規模企業共済等掛金控除」の欄に、その年にiDeCoで積み立てた金額をそのまま記載すればいい。

原則60歳まで引き出せず、運用管理手数料など各種手数料がかかるとはいえ、企業型確定拠出年金制度のない企業に勤める会社員が30歳から60歳までの30年間、上限の2万3000円(年間27万6000円)を拠出した場合、拠出金額×年数の単純計算で828万円、銀行預金とは別に貯まっており、さらに、所得税・住民税の節税効果を受けられる。

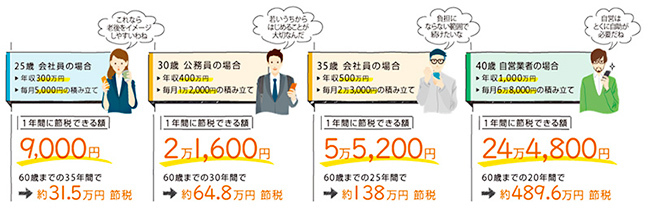

職業・年収ごとの節税試算額

(「auのiDeCo」のプレスリリースより)

掛金を引き出し可能な60歳前に本人が死去した場合、保有資産を売却し、相続権をもつ人が死亡一時金として受け取れるので、掛け捨てにはならない。また、収入が大幅に減るなど、家計の状況が変わった場合は、所定の手続きを行えば、毎月の積み立てを止め、保有資産の運用だけに切り替えられるので、払えなくなる心配もない。手元に現金があると使ってしまうタイプほど、自由に引き出せないiDeCoに加入するメリットがあるだろう。

「通信とライフスタイル」の融合を掲げるKDDIも新たな金融サービスとしてiDeCoに参入した

なお、iDeCoの手続きはかなり煩雑で、それなりのPCスキルや忍耐力がないと、手続きの途中で放り出してしまうかもしれない。金融機関選びも難しいところ。ぜひ、この機に、PCを使いこなすうえで必要な検索スキル、文字入力スキルを磨きたい。(BCN・嵯峨野 芙美/ファイナンシャルプランナー)

所得税・住民税を払っているならiDeCo加入でメリットあり

会社員の節税の第一歩は、給与から天引きされる所得税・住民税を減らす、または年末調整で還付を受けることだ。第1回で取り上げた「住宅ローン控除」は節税額が大きいが、思い立ってすぐに実行できるわけではなく、肝となる住宅ローン審査が通らない場合もある。賃貸派や、すでに住宅を購入済みで不満がないなら、「iDeCo」のほうが手堅く、節税メリットも長く続く。

(「auのiDeCo」のWebサイトより)

iDeCo加入による「所得控除による節税効果」とは、拠出した金額だけ、所得が少なかったとみなされ、本来納めなければならない所得税・住民税が減るという意味。年末調整時に、生命保険料控除とは別枠の「小規模企業共済等掛金控除」の欄に、その年にiDeCoで積み立てた金額をそのまま記載すればいい。

原則60歳まで引き出せず、運用管理手数料など各種手数料がかかるとはいえ、企業型確定拠出年金制度のない企業に勤める会社員が30歳から60歳までの30年間、上限の2万3000円(年間27万6000円)を拠出した場合、拠出金額×年数の単純計算で828万円、銀行預金とは別に貯まっており、さらに、所得税・住民税の節税効果を受けられる。

(「auのiDeCo」のプレスリリースより)

掛金を引き出し可能な60歳前に本人が死去した場合、保有資産を売却し、相続権をもつ人が死亡一時金として受け取れるので、掛け捨てにはならない。また、収入が大幅に減るなど、家計の状況が変わった場合は、所定の手続きを行えば、毎月の積み立てを止め、保有資産の運用だけに切り替えられるので、払えなくなる心配もない。手元に現金があると使ってしまうタイプほど、自由に引き出せないiDeCoに加入するメリットがあるだろう。

加入手続きは少し面倒 始めるなら年度が変わる11月が最適!

通信事業者の勢力図を考えると、「auのiDeCo」を開始したKDDIの真の狙いは、「60歳まで引き出せない」というiDeCoの特徴を逆手にとり、「運用管理手数料永年無料」と「独自のポイント還元プログラム」で、「60歳までユーザーをauに引き止め続けること」にあると思われる。「au ID」または「Wow!ID」でログインすれば氏名や住所などを新たに入力することなく、専用アプリからすぐに加入申込書を請求できるので、手間も省けて一石二丁だ。

なお、iDeCoの手続きはかなり煩雑で、それなりのPCスキルや忍耐力がないと、手続きの途中で放り出してしまうかもしれない。金融機関選びも難しいところ。ぜひ、この機に、PCを使いこなすうえで必要な検索スキル、文字入力スキルを磨きたい。(BCN・嵯峨野 芙美/ファイナンシャルプランナー)

注目の記事

【PCとオカネ】 知識があれば手取りは増やせる! まずは節税から

“スマホ年金サービス”「auのiDeCo」、運用資産金額に応じてポイントが貯まる

高級炊飯器は売れても、高額テレビは売れない理由

楽天と楽天証券が連携強化、楽天カードのクレジット払いで投資積立も

2018年最新キャッシュレス・ポイント業界まとめ ポイントで投資体験も

外部リンク

住宅借入金等特別控除(国税庁)=https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

小規模企業共済等掛金控除(国税庁)=https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

「iDeCo公式サイト」=https://www.ideco-koushiki.jp/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10