2025.10.09 12:00

豆知識【社会人必見】三菱UFJカードのメリット・デメリットを解説!クレカ積立で資産形成も

三菱UFJカードは、20代から30代の若い社会人と相性がいいクレジットカードです。日常的に使うスーパー・飲食店で最大20.0%の高還元になるので、食費が増えがちな子育て世帯や外食が増えがちな忙しいビジネスマンに合っています。

ポイント還元率や対象店舗が増えてさらにお得になった「三菱UFJカード」

2025年4月21日からは「クレカ積立」にも対応し、三菱UFJ eスマート証券での積立投資でポイントが付与されるようになりました。投資に興味があるなら、カードへの申し込みをきっかけに資産運用をはじめてみましょう。

今回は、三菱UFJカードのメリット・デメリットやクレカ積立による資産形成について解説します。ゴールドカードや他社クレジットカードとの違いまでわかるので、申し込みを考えている方は参考にしてください。

・食費が増えた

・老後・学費のために資産運用を考えている

・将来的に長く使い続けたい

三菱UFJカード最大のメリットは、スーパーや飲食店などの対象店舗での買い物で最大20.0%の高還元になることです。30代は子育ての影響もあり、支出のうち3割近くを食費が占める傾向にあるため、恩恵は大きいでしょう。

クレカ積立にも対応したので、これから投資をはじめる方にも最適です。空港ラウンジやホテル・レストランでの優待が付帯する、ゴールドカードやプラチナカードも用意されています。

・対象店舗で最大20.0%還元

・ネットショップでもポイントアップ

・クレカ積立で0.5%のポイント付与

・クレカ積立キャンペーンを開催

・不正利用されにくい

メリットを踏まえ、若い人や社会人におすすめできる理由を解説していきます。

三菱UFJカードを特定のお店で使うと、条件に応じて最大20.0%の高還元を受けられます。対象店舗は、スーパー・飲食店・コンビニと幅広く、社会人がよく使うお店をカバーできます。

スーパー・飲食店・コンビニなどの対象店舗で最大20%還元となる

ポイントアップの条件は、カードの引き落とし先を三菱UFJ銀行にして、「MUFGアプリ」からエントリーするだけ。対象店舗でカード決済すると、決済額の7.0%もの還元を受けられます。

さらに、特定のサービスを利用するなどの条件を満たすと、ポイント還元率は最大20.0%にアップします。

最大20.0%ポイント還元の対象店舗一覧

※携帯電話料金、電気料金、Appleのサービス、ABEMAプレミアム、コミックシーモア、Hulu、日経電子版、flier、Uber One、三井のカーシェアーズ、カーブス

毎月5万円までの支払いがポイントアップの対象になるので、コツコツ利用してポイントを貯めていきましょう。

三菱UFJカードのポイントアップには、リボ払いや住宅ローンの契約といった達成が難しい条件も含まれます。したがって、できるだけかんたんな条件だけでどのくらいポイントがもらえるのかシミュレーションしてみましょう。

たとえば、次のような条件なら、とくに契約をしなくても合計14.0%のポイント還元率を達成できます。

・支払い口座を三菱UFJ銀行に設定(+6.5%)

・アプリログイン(+0.5%)

・5万円以上のカード利用(+0.5%)

・スマホ決済(+0.5%)

・会員サイトログイン(+1.0%)

・給与・年金の受け取り(+1.0%)

・つみたて投資(+1.0%)

・COIN+に口座登録(+0.5%)

・携帯電話料金の支払い(+1.0%)

・電気料金の支払い(+1.0%)

ポイント還元率14.0%の場合、対象店舗を毎月平均8,000円使うと年間13,440ポイント獲得できます。通常ポイント還元率が1.0%の高還元カードと比較しても12,480ポイントの差がつくので、三菱UFJカードを発行する理由としては十分です。

三菱UFJカードは、実店舗だけでなくネットショップでもお得です。POINT名人.comを経由してネットショップで買い物すると、最大12.5%のポイント還元を受けられます。

経由といっても手順はかんたんで、「POINT名人.com」にログインしてショップを選択するだけなので、手間はほとんどかかりません。

ポイントアップの対象となるネットショップは具体的には、楽天市場、楽天トラベル、Yahoo!ショッピング、ビックカメラ.comなど。基本的にメジャーなショップよりも、マイナーなショップのほうがポイント還元率が高くなります。たとえば、「HP Directplus」ではポイントが9倍になるため、10万円のPCを買うと4500ポイントもらえる計算です。

2025年4月21日から、三菱UFJカードを使って三菱UFJ eスマート証券でクレカ積立ができるようになりました。クレカ積立とは、毎月最大10万円を上限にクレジットカードで積立投資をするとポイント付与を受けられるサービスです。

三菱UFJカードではカード種別に応じて0.5%または1.0%(ゴールドプレステージ/プラチナ・アメリカン・エキスプレス・カード)のポイント付与を受けられます。

三菱UFJカードのカード種別

たとえば、三菱UFJカードを使ってNISA口座で毎月10万円積み立てすると、買い物しなくても年間6000ポイントもらえます。他のクレジットカードや証券会社のクレカ積立と比べても、まったく劣らないポイント付与率です。

三菱UFJカードでは、クレカ積立スタート記念として、ポイントプレゼントキャンペーンを2025年10月31日まで開催中です。期限までに四つの条件を達成した上で、エントリー月から3カ月後の月末までに五つ目の条件を達成すると対象となります。

「エムット」誕生記念キャンペーンとあわせて

クレカ積立キャンペーンを開催中(2025年10月31日まで)

三菱UFJカードは業界最高水準のセキュリティを謳っており、不正利用されにくいです。クレジットカードの利用額が多くなりがちな社会人でも安心して買い物に使えます。

具体的には、24時間365日いつでも不正利用のモニタリングが実施されており、怪しい取引があってもすぐにわかります。さらに、ネットショップでカードを利用するときは本人認証を求められるため、他人にカード情報を知られても不正利用される心配はありません。

もし不正利用されても、公式サイトには全額補償になると明記されているので安心です。

経済産業省の調査によると、クレジットカードの不正利用額は増加傾向にあり、2023年時点で541億円にも達しています。セキュリティは地味ながら重要だといえるでしょう。

クレジットカードの不正利用は近年増加傾向にある

・通常ポイント還元率が控えめ

・ポイントの交換先により価値が下がることもある

・限度額は最大100万円まで

いずれも使い方次第でカバーできるので、詳しく解説していきます。

三菱UFJカードは、通常ポイント還元率が0.5%と低めなのがデメリットです。対象店舗以外での利用が多いなら、ほかのクレジットカードよりもポイントを貯めにくくなります。

一方、ポイントは1カ月の合計利用額で計算されるので、少額の買い物でも端数が切り捨てられないルールはメリットです。たとえば、コンビニで100円未満の買い物をしても三菱UFJカードならポイントが無駄になりません。総合的に見ると、日常的に使いやすいカードだといえます。

三菱UFJカードで貯まるグローバルポイントは、使い道によっては実質価値が下がってしまうケースも考えられます。ポイントを使うときは、できるだけ1ポイント=5円になる交換先を吟味しましょう。

たとえば、他社ポイントに交換するとき、ビックカメラポイント・ベルメゾンポイント以外だとポイント価値が下がってしまいます。

グローバルポイントは、新登場の「グローバルポイントWallet」にチャージして買い物に使うのが最も便利です。

グローバルポイントWalletは、プリペイド形式の決済アプリで、グローバルポイントを1ポイント=5円相当でチャージできます。Apple Payに登録すれば、国内300万カ所以上のQUICPay加盟店で使えるため、普段の買い物で消費しやすいのもメリットです。

プリペイド型決済サービス

「グローバルポイントWallet」

三菱UFJカードの限度額は最大100万円で、そこまで高くありません。クレジットカードの利用頻度が多い場合、枠が少ないと感じてしまう可能性があります。

例えば、引っ越しなどのイベントがあると、一時的に限度額が足りなくなるケースも考えられます。筆者の体験談として、引っ越しで家具を買うときは1カ月に120万円ほどの出費が生じたので、サブカードもフル活用して乗り越えました。

なお、ゴールドカードやプラチナカードに乗り換えると限度額がアップします。

・クレジットカード利用額が低い人に向いている

・空港ラウンジサービスが使えない

・レストランやホテルの優待がない

クレジットカード利用額が年間100万円未満なら、一般の三菱UFJカードを選んだほうがよいでしょう。三菱UFJカードは年会費無料なので、あまりカードを使わなかったとしても損にはなりません。

ゴールドカード・プラチナカードには高額な年会費がかかるので、特典を活用できないとマイナスになるリスクがあります。

ただし、三菱UFJカードの場合、年間100万円以上ショッピング利用する確信が持てるならゴールドカードのほうがお得です。年間100万円以上使えば、翌年1万1000円相当のポイントがもらえるため、実質年会費無料になります。

一般の三菱UFJカードには、空港ラウンジ無料の特典がないため、国内・海外旅行に行く機会が多いなら、ゴールドカード・プラチナカードも検討しましょう。

三菱UFJカード ゴールドプレステージは、国内・ハワイの空港ラウンジを無料で利用でき、待ち時間にお菓子やソフトドリンクを楽しめます。

三菱UFJカード・プラチナ・アメリカン・エキスプレス・カードでは、目玉特典の「プライオリティ・パス」により世界中の豪華空港ラウンジでアルコールや軽食を堪能できます。プライオリティ・パスは年会費約6万円相当※のサービスなので、かんたんに年会費分の元を取れます。

なお、国内線だとプライオリティ・パスを活用できる機会が少ないです。したがって、国内旅行がメインならゴールドカード、海外旅行に年数回行くならプラチナカードを選びましょう

ゴールドカードの「三菱UFJカード ゴールドプレステージ」

※2025年6月27日時点のレートで換算

旅行や外食の機会が多ければ、ゴールドカードやプラチナカードを検討してもよいでしょう。

三菱UFJカード ゴールドプレステージでは、国内の対象レストランで2名以上のコース料理を予約すると、1名分無料になります。これだけで年会費をペイできます。

さらに三菱UFJカード・プラチナ・アメリカン・エキスプレス・カードでは、レストラン優待に加え、ホテル優待を利用可能です。全国70カ所以上のホテル・旅館で、1回あたり平均約7万9000円相当の優待を受けられます。

・価格優待

・朝食アップグレード

・レイトチェックアウト

・100ドル相当のホテルクレジット

旅行や高級レストランなどに行く頻度と照らし合わせて、三菱UFJカードを選ぶか、ゴールドカード・プラチナカードを選ぶかを判断しましょう。

三菱UFJカードには魅力を感じるものの、ほかのクレジットカードも気になる方は多いのではないでしょうか。この項では、三菱UFJカードと他の年会費無料のクレジットカードを比較してみました。

・三井住友カード(NL)

・楽天カード

・JCB CARD W

それぞれの違いをより詳しく解説していきます。

三井住友カード(NL)は、三菱UFJカードと同じく最大ポイント還元率が20%と高いのが魅力です。ポイントアップの対象店舗には違いがあるので、表で比較しました。

かんたんにまとめると、三井住友カード(NL)はスーパーがない代わりに、より幅広いコンビニ・飲食店が対象になります。ポイントアップの条件は、家族カードの登録やVポイントサービスの利用などで、若干異なります。

メインの銀行口座やよく使うお店、条件の達成しやすさなどを見て選びましょう。

三井住友カード(NL)との比較

楽天カードは、通常ポイント還元率が1.0%と三菱UFJカードより高いのが魅力です。どんなシチュエーションでもポイントを貯めやすいため、よく使うお店が思い当たらない方にも向いています。

どちらを発行するか迷うなら、2枚持ちがおすすめです。対象店舗の支払いでは三菱UFJカード、それ以外では楽天カードと使い分けると効率的にポイントを貯められます。

JCB CARD Wは、三菱UFJカードと比べてネットショップでの優待に強いです。具体的には、次の「JCBオリジナルパートナー店舗」で利用するとポイント還元率が最大20倍になります。

たとえば、Amazonで毎月5000円買い物する方は、年間で1,800ポイント獲得可能です。ほかにも、スターバックスカードに3000円分をオンライン入金して支払うと600ポイントも獲得できます。

三菱UFJカードとは通常ポイント還元率、ポイントアップの対象店舗で棲み分けができるので、三菱UFJカードと他のいずれかのカードの組み合わせで2枚持ちするのもよいでしょう。

三菱UFJカードの審査は特別厳しいわけではありません。

基本的に、年会費無料の一般カードは学生や若年層の利用を想定されているケースが多いため、申込条件はやさしめに設定されています。基本的に、高校生を除く18歳以上で安定した収入があれば誰でも申し込みできます。

三菱UFJカードの審査時間は、最短即日です。

オンラインで申し込みすると当日中にメールで審査結果が通知され、1~2週間ほどで現物のクレジットカードが自宅に届きます。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

写真ギャラリー

2025年4月21日からは「クレカ積立」にも対応し、三菱UFJ eスマート証券での積立投資でポイントが付与されるようになりました。投資に興味があるなら、カードへの申し込みをきっかけに資産運用をはじめてみましょう。

今回は、三菱UFJカードのメリット・デメリットやクレカ積立による資産形成について解説します。ゴールドカードや他社クレジットカードとの違いまでわかるので、申し込みを考えている方は参考にしてください。

三菱UFJカードは投資が気になる社会人に一番おすすめ!

三菱UFJカードは、新社会人をはじめとする若い人にとって理想的なクレジットカードです。とくに、次の条件のいずれかに当てはまる方は発行して損はありません。・食費が増えた

・老後・学費のために資産運用を考えている

・将来的に長く使い続けたい

三菱UFJカード最大のメリットは、スーパーや飲食店などの対象店舗での買い物で最大20.0%の高還元になることです。30代は子育ての影響もあり、支出のうち3割近くを食費が占める傾向にあるため、恩恵は大きいでしょう。

クレカ積立にも対応したので、これから投資をはじめる方にも最適です。空港ラウンジやホテル・レストランでの優待が付帯する、ゴールドカードやプラチナカードも用意されています。

三菱UFJカードのメリットは?ポイント還元率やクレカ積立が魅力

三菱UFJカードは、働き盛りの社会人、または投資初心者向けのクレジットカードです。具体的なメリットは下記の5つです。・対象店舗で最大20.0%還元

・ネットショップでもポイントアップ

・クレカ積立で0.5%のポイント付与

・クレカ積立キャンペーンを開催

・不正利用されにくい

メリットを踏まえ、若い人や社会人におすすめできる理由を解説していきます。

対象店舗で最大20%のポイント還元あり

三菱UFJカードを特定のお店で使うと、条件に応じて最大20.0%の高還元を受けられます。対象店舗は、スーパー・飲食店・コンビニと幅広く、社会人がよく使うお店をカバーできます。

ポイントアップの条件は、カードの引き落とし先を三菱UFJ銀行にして、「MUFGアプリ」からエントリーするだけ。対象店舗でカード決済すると、決済額の7.0%もの還元を受けられます。

さらに、特定のサービスを利用するなどの条件を満たすと、ポイント還元率は最大20.0%にアップします。

※携帯電話料金、電気料金、Appleのサービス、ABEMAプレミアム、コミックシーモア、Hulu、日経電子版、flier、Uber One、三井のカーシェアーズ、カーブス

毎月5万円までの支払いがポイントアップの対象になるので、コツコツ利用してポイントを貯めていきましょう。

ポイント還元率のシミュレーション

三菱UFJカードのポイントアップには、リボ払いや住宅ローンの契約といった達成が難しい条件も含まれます。したがって、できるだけかんたんな条件だけでどのくらいポイントがもらえるのかシミュレーションしてみましょう。

たとえば、次のような条件なら、とくに契約をしなくても合計14.0%のポイント還元率を達成できます。

・支払い口座を三菱UFJ銀行に設定(+6.5%)

・アプリログイン(+0.5%)

・5万円以上のカード利用(+0.5%)

・スマホ決済(+0.5%)

・会員サイトログイン(+1.0%)

・給与・年金の受け取り(+1.0%)

・つみたて投資(+1.0%)

・COIN+に口座登録(+0.5%)

・携帯電話料金の支払い(+1.0%)

・電気料金の支払い(+1.0%)

ポイント還元率14.0%の場合、対象店舗を毎月平均8,000円使うと年間13,440ポイント獲得できます。通常ポイント還元率が1.0%の高還元カードと比較しても12,480ポイントの差がつくので、三菱UFJカードを発行する理由としては十分です。

ネットショップでもポイント還元率が最大12.5%にアップする

三菱UFJカードは、実店舗だけでなくネットショップでもお得です。POINT名人.comを経由してネットショップで買い物すると、最大12.5%のポイント還元を受けられます。

経由といっても手順はかんたんで、「POINT名人.com」にログインしてショップを選択するだけなので、手間はほとんどかかりません。

ポイントアップの対象となるネットショップは具体的には、楽天市場、楽天トラベル、Yahoo!ショッピング、ビックカメラ.comなど。基本的にメジャーなショップよりも、マイナーなショップのほうがポイント還元率が高くなります。たとえば、「HP Directplus」ではポイントが9倍になるため、10万円のPCを買うと4500ポイントもらえる計算です。

2025年4月から三菱UFJ eスマート証券のクレカ積立に対応

2025年4月21日から、三菱UFJカードを使って三菱UFJ eスマート証券でクレカ積立ができるようになりました。クレカ積立とは、毎月最大10万円を上限にクレジットカードで積立投資をするとポイント付与を受けられるサービスです。

三菱UFJカードではカード種別に応じて0.5%または1.0%(ゴールドプレステージ/プラチナ・アメリカン・エキスプレス・カード)のポイント付与を受けられます。

たとえば、三菱UFJカードを使ってNISA口座で毎月10万円積み立てすると、買い物しなくても年間6000ポイントもらえます。他のクレジットカードや証券会社のクレカ積立と比べても、まったく劣らないポイント付与率です。

クレカ積立を記念したキャンペーンで最大5万円もらえる

三菱UFJカードでは、クレカ積立スタート記念として、ポイントプレゼントキャンペーンを2025年10月31日まで開催中です。期限までに四つの条件を達成した上で、エントリー月から3カ月後の月末までに五つ目の条件を達成すると対象となります。

クレカ積立キャンペーンを開催中(2025年10月31日まで)

セキュリティが高く不正利用されにくい

三菱UFJカードは業界最高水準のセキュリティを謳っており、不正利用されにくいです。クレジットカードの利用額が多くなりがちな社会人でも安心して買い物に使えます。

具体的には、24時間365日いつでも不正利用のモニタリングが実施されており、怪しい取引があってもすぐにわかります。さらに、ネットショップでカードを利用するときは本人認証を求められるため、他人にカード情報を知られても不正利用される心配はありません。

もし不正利用されても、公式サイトには全額補償になると明記されているので安心です。

経済産業省の調査によると、クレジットカードの不正利用額は増加傾向にあり、2023年時点で541億円にも達しています。セキュリティは地味ながら重要だといえるでしょう。

三菱UFJカードのデメリットは?

結論として、三菱UFJカードは年会費無料でポイント還元率も高いので、大きなデメリットはありません。強いていうなら、次のようなデメリットが挙げられます。・通常ポイント還元率が控えめ

・ポイントの交換先により価値が下がることもある

・限度額は最大100万円まで

いずれも使い方次第でカバーできるので、詳しく解説していきます。

通常ポイント還元率が控えめ

三菱UFJカードは、通常ポイント還元率が0.5%と低めなのがデメリットです。対象店舗以外での利用が多いなら、ほかのクレジットカードよりもポイントを貯めにくくなります。

一方、ポイントは1カ月の合計利用額で計算されるので、少額の買い物でも端数が切り捨てられないルールはメリットです。たとえば、コンビニで100円未満の買い物をしても三菱UFJカードならポイントが無駄になりません。総合的に見ると、日常的に使いやすいカードだといえます。

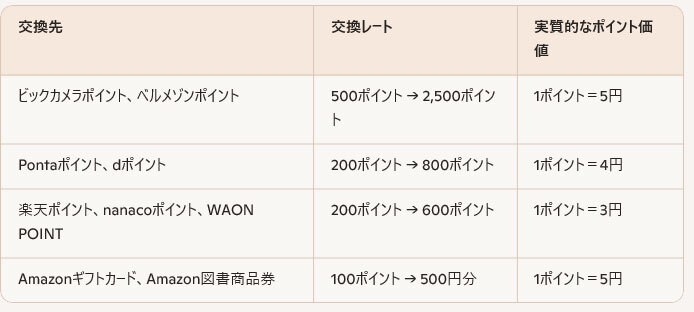

ポイントの交換先によって価値が変動する

三菱UFJカードで貯まるグローバルポイントは、使い道によっては実質価値が下がってしまうケースも考えられます。ポイントを使うときは、できるだけ1ポイント=5円になる交換先を吟味しましょう。

たとえば、他社ポイントに交換するとき、ビックカメラポイント・ベルメゾンポイント以外だとポイント価値が下がってしまいます。

グローバルポイントは、新登場の「グローバルポイントWallet」にチャージして買い物に使うのが最も便利です。

グローバルポイントWalletは、プリペイド形式の決済アプリで、グローバルポイントを1ポイント=5円相当でチャージできます。Apple Payに登録すれば、国内300万カ所以上のQUICPay加盟店で使えるため、普段の買い物で消費しやすいのもメリットです。

「グローバルポイントWallet」

限度額は最大でも100万円まで

三菱UFJカードの限度額は最大100万円で、そこまで高くありません。クレジットカードの利用頻度が多い場合、枠が少ないと感じてしまう可能性があります。

例えば、引っ越しなどのイベントがあると、一時的に限度額が足りなくなるケースも考えられます。筆者の体験談として、引っ越しで家具を買うときは1カ月に120万円ほどの出費が生じたので、サブカードもフル活用して乗り越えました。

なお、ゴールドカードやプラチナカードに乗り換えると限度額がアップします。

三菱UFJカードはゴールドカード・プラチナカードと比べて手軽さが魅力

次に、三菱UFJカードを年会費有料のゴールドカード「三菱UFJカード ゴールドプレステージ」(初年度無料・2年目以降年会費1万1000円)やプラチナカード「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード(年会費2万2000円)」と比較したとき、どのような違いがあるのかをまとめました。・クレジットカード利用額が低い人に向いている

・空港ラウンジサービスが使えない

・レストランやホテルの優待がない

クレジットカード利用額が低い人に向いている

クレジットカード利用額が年間100万円未満なら、一般の三菱UFJカードを選んだほうがよいでしょう。三菱UFJカードは年会費無料なので、あまりカードを使わなかったとしても損にはなりません。

ゴールドカード・プラチナカードには高額な年会費がかかるので、特典を活用できないとマイナスになるリスクがあります。

ただし、三菱UFJカードの場合、年間100万円以上ショッピング利用する確信が持てるならゴールドカードのほうがお得です。年間100万円以上使えば、翌年1万1000円相当のポイントがもらえるため、実質年会費無料になります。

空港ラウンジサービスが付帯していない

一般の三菱UFJカードには、空港ラウンジ無料の特典がないため、国内・海外旅行に行く機会が多いなら、ゴールドカード・プラチナカードも検討しましょう。

三菱UFJカード ゴールドプレステージは、国内・ハワイの空港ラウンジを無料で利用でき、待ち時間にお菓子やソフトドリンクを楽しめます。

三菱UFJカード・プラチナ・アメリカン・エキスプレス・カードでは、目玉特典の「プライオリティ・パス」により世界中の豪華空港ラウンジでアルコールや軽食を堪能できます。プライオリティ・パスは年会費約6万円相当※のサービスなので、かんたんに年会費分の元を取れます。

なお、国内線だとプライオリティ・パスを活用できる機会が少ないです。したがって、国内旅行がメインならゴールドカード、海外旅行に年数回行くならプラチナカードを選びましょう

※2025年6月27日時点のレートで換算

レストランやホテルの優待が付帯していない

旅行や外食の機会が多ければ、ゴールドカードやプラチナカードを検討してもよいでしょう。

三菱UFJカード ゴールドプレステージでは、国内の対象レストランで2名以上のコース料理を予約すると、1名分無料になります。これだけで年会費をペイできます。

さらに三菱UFJカード・プラチナ・アメリカン・エキスプレス・カードでは、レストラン優待に加え、ホテル優待を利用可能です。全国70カ所以上のホテル・旅館で、1回あたり平均約7万9000円相当の優待を受けられます。

・価格優待

・朝食アップグレード

・レイトチェックアウト

・100ドル相当のホテルクレジット

旅行や高級レストランなどに行く頻度と照らし合わせて、三菱UFJカードを選ぶか、ゴールドカード・プラチナカードを選ぶかを判断しましょう。

三菱UFJカードは他社の年会費無料カードと比べて最大還元率が魅力

三菱UFJカードには魅力を感じるものの、ほかのクレジットカードも気になる方は多いのではないでしょうか。この項では、三菱UFJカードと他の年会費無料のクレジットカードを比較してみました。

・三井住友カード(NL)

・楽天カード

・JCB CARD W

それぞれの違いをより詳しく解説していきます。

三井住友カード(NL)は最大20%の条件・対象店舗が異なる

三井住友カード(NL)は、三菱UFJカードと同じく最大ポイント還元率が20%と高いのが魅力です。ポイントアップの対象店舗には違いがあるので、表で比較しました。

かんたんにまとめると、三井住友カード(NL)はスーパーがない代わりに、より幅広いコンビニ・飲食店が対象になります。ポイントアップの条件は、家族カードの登録やVポイントサービスの利用などで、若干異なります。

メインの銀行口座やよく使うお店、条件の達成しやすさなどを見て選びましょう。

楽天カードは、通常ポイント還元率が1.0%と三菱UFJカードより高いのが魅力です。どんなシチュエーションでもポイントを貯めやすいため、よく使うお店が思い当たらない方にも向いています。

どちらを発行するか迷うなら、2枚持ちがおすすめです。対象店舗の支払いでは三菱UFJカード、それ以外では楽天カードと使い分けると効率的にポイントを貯められます。

JCB CARD Wは、三菱UFJカードと比べてネットショップでの優待に強いです。具体的には、次の「JCBオリジナルパートナー店舗」で利用するとポイント還元率が最大20倍になります。

たとえば、Amazonで毎月5000円買い物する方は、年間で1,800ポイント獲得可能です。ほかにも、スターバックスカードに3000円分をオンライン入金して支払うと600ポイントも獲得できます。

三菱UFJカードとは通常ポイント還元率、ポイントアップの対象店舗で棲み分けができるので、三菱UFJカードと他のいずれかのカードの組み合わせで2枚持ちするのもよいでしょう。

三菱UFJカードに関するよくある質問

三菱UFJカードの審査は厳しい?

三菱UFJカードの審査は特別厳しいわけではありません。

基本的に、年会費無料の一般カードは学生や若年層の利用を想定されているケースが多いため、申込条件はやさしめに設定されています。基本的に、高校生を除く18歳以上で安定した収入があれば誰でも申し込みできます。

三菱UFJカードの審査時間は?

三菱UFJカードの審査時間は、最短即日です。

オンラインで申し込みすると当日中にメールで審査結果が通知され、1~2週間ほどで現物のクレジットカードが自宅に届きます。

三菱UFJカードはポイント還元率が優秀で資産形成もできるのがメリット

三菱UFJカードは、年会費無料かつ飲食店・スーパーなどで最大20%の高還元を受けられます。とくに、20~30代の若い社会人のライフスタイルに合致したクレジットカードだといえるでしょう。■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

あわせて読みたい

業界初の取り組み PayPay銀行「利息の代わりにPayPayポイント進...

9月からは、事前に申し込むと「利息(現金)」の代わりに「ポイント」が受け取れる銀行が登場しました。もちろん業界初の取り組みで、もらえ...

すべてのdカードで「クレカ積立」が可能に【マネックス証券】

マネックス証券における「dカードのクレカ積立(dカード積立)」について、2024年12月27日からすべてのdカードで積み立てが可能になった。12...

注目の記事

三菱UFJカード、ポイント優遇対象店拡大 「オーケー」「三和」「ジャパンミート」など計14のスーパーを追加

「auカブコム証券」が2025年2月(予定)に商号変更 「auマネ活プラン」などは変更なし

JCBカードのクレカ積立のメリットは? SBI証券・松井証券どちらがいいのかも解説!

貯蓄型の生命保険は貯金代わりになる? Chakinなら元本割れリスクなしで貯金できる

夏のボーナスを預けよう! 円普通預金の金利が高いネット銀行3選

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10