2025.9.30 18:00

豆知識JCBカードのクレカ積立のメリットは? SBI証券・松井証券どちらがいいのかも解説!

クレジットカードを使った「クレカ積立」に興味があるものの、詳しい仕組みがわからない方、またはどうやって始めたらいいか判断できない方も多いのではないでしょうか。今回はJCBカードのクレカ積立を例に、クレカ積立の仕組みについて説明します。

2025年5月にスタート。

現在、「SBI証券」と「松井証券」の二つから選べる

JCBカードのクレカ積立は、他のクレジットカードの積立購入サービスとは異なり、SBI証券・松井証券の二つから選べます。取扱商品やポイント付与率を加味し、投資方針に応じて証券口座を選べるのがメリットです。

この記事では、JCBカードのクレカ積立のメリットや証券会社の選び方、クレカ積立のやり方をまとめました。投資信託の選び方や積立設定まで網羅しているため、最後までご覧いただければ、初めて投資をする方も参考にしてください。

Oki Dokiポイントは2026年1月から「J-POINT」へ

まずは、JCBカードのクレカ積立のしくみや対象となるJCBカード、ポイント付与率について知っておきましょう。

「クレカ積立」とは、投資信託をクレジットカードで購入できるサービスのこと。買い物したときと同じように、積立額に応じてポイントを受け取れるのが最大のメリットです。

JCBカードの利用で貯まるポイントの種類は、OkiDokiポイント(2026年1月に「J-POINT」に名称変更予定)です。OkiDokiポイントはJCBカードの利用で貯まる共通ポイントで、他社ポイントやマイルへの交換、キャッシュバック、Amazonでの利用などさまざまな使い道があります。

とくに、ビックカメラポイント・ベルメゾンポイントなら1ポイント= 5円相当で交換できるため、クレカ積立のポイント付与を最大限活用できるでしょう。

基本的に、一般カードなら最大0.5%、ゴールドカード・プラチナカードなら最大1.0%のポイント付与を受けられるしくみです。対象となるクレジットカードとポイント付与率を表でまとめました。

「JCBのクレカ積立」の対象となるクレジットカードとポイント付与率

たとえば、JCBゴールドで毎月10万円積立投資した場合、何も買い物をしなくても年間1万2000円相当のポイントを獲得できます。

なお、月間ショッピング利用額が5万円未満だと、ポイント付与率が下がる、またはポイント付与の対象外となります。言い換えると、JCBのクレカ積立は、JCBカードをメインカードとして使用しており、普段の買い物や家賃・水道光熱費を支払っている方に向いているといえるでしょう。

では、これからJCBのクレカ積立をはじめるメリットはあるのでしょうか。他のクレカ積立サービスと比較しながら、メリットを解説していきます。

・2つの証券会社から選べる

・クレジットカードは年会費無料

・キャンペーンでポイント付与率アップ

他社では、カードごとに利用できる証券会社は1社しかありません。たとえば、楽天カードは楽天証券、三井住友カードはSBI証券、三菱UFJカードは三菱UFJ eスマート証券のみとなっています。

証券会社を選べるメリットは、投資できる商品の種類やポイント制度、サイトの扱いやすさなどから、最適な投資環境を選べることです。たとえば、マイナーな投資信託への投資も試してみたいなら、商品数の多いSBI証券を選ぶなど、投資方針に応じて柔軟に対応できます。

両方の証券会社でクレカ積立を併用することも可能です。NISA口座は1人1口座のみですが、二つの証券会社を使い分けながら月10万円を超えて投資することも可能です。

たとえば「JCBカードW」「JCBカードS」「JCB カード W plus L」は年会費が永年無料でありながら、クレカ積立でもポイントが貯まります。申込条件は18歳からで、本人や配偶者に収入さえあれば申し込めます。

なお、年会費無料のクレジットカードのクレカ積立サービスのポイント付与率は、どのカードもほとんど同水準です。注意点として、JCBカードのクレカ積立には月間ショッピング額5万円以上という条件があります。条件達成が難しい場合は、条件のない楽天カードや三菱UFJカードでのクレカ積立のほうがおすすめです。

期間中は6カ月間ポイント付与率がアップし、一般カードなら毎月最大1500ポイント、ゴールドカードなら毎月最大3000ポイント獲得できます。通常より最大9000ポイントも多くもらえるチャンスです。

キャンペーンを12月15日まで実施中

キャンペーンの参加条件は、下記の3つ。

・期間中に参加登録

・対象サイトでJCBオリジナルシリーズを登録

・一定金額以上ショッピングを利用

ただし、ショッピング利用額としてクレカ積立の支払いは対象外です。ほかにも、年会費やリボ払い・分割払いなどの手数料、キャッシング利用分、電子マネーチャージなどはショッピングに含まれないため注意してください。

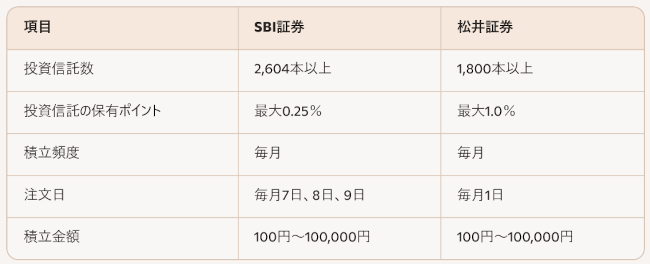

参考までに、クレカ積立の基本的なスペックを表で比較してみました。

どちらもネット証券の大手であり、基本的なサービスに大きな差はないので、直感で選んでも問題ありません。

SBI証券の「投信マイレージ」では、一部銘柄で最大0.25%のポイントを獲得できます。ただし、人気のeMAXIS Slimシリーズの全世界株式や米国株式などは対象外なのがネックです。

一方、松井証券の「投信残高ポイントサービス」は、SBI証券と違ってすべての投資信託が対象になります。ポイント付与率も最大1.0%で、SBI証券より高水準です。参考までに、主要な投資信託におけるポイント付与率を比較してみました。

とはいえ、人気のある投資信託はいずれもポイント付与率が低めに設定されているため、実際にはあまり獲得できるポイントに差がつかないことも多いです。

SBI証券は、取り扱っている金融商品が多い分、サイトの情報量が多くて迷ってしまうという意見が多々見られます。

松井証券は、取引画面がホワイトとグリーンのみで構成されており、シンプルでわかりやすいデザインです。初心者でも直感的に操作できるでしょう。

いずれもアプリから投資信託を購入でき、ECサイトで商品を調べるときと同様に投資信託を検索し、購入できるようになっています。

どちらが使いやすいかは人によって感想が異なるため、実際に使ってみて、良いと感じたほうでクレカ積立をはじめてみましょう。いずれも口座の開設・維持に手数料はかからないので、気軽に試せます。

・使えるのは本人名義のカードのみ

・NISA口座は1人1口座しか開設できない

・クレカ積立は毎月10万円まで

それぞれ詳しく解説します。

家族の方もクレカ積立をはじめたいなら、本人自身でクレジットカードに申し込んでもらいましょう。支払いをまとめたい場合、クレカ積立のみ本人名義のカードを利用し、ほかの支払いは家族カードにするという使い分けがおすすめです。

ただし、年に1度だけNISA口座の金融機関の変更が可能です。変更したい年にNISA口座で投資していないことが条件で、すでに投資している場合は翌年度以降に変更可能です。

NISAでなければいくつでも口座を開設できます。SBI証券でNISAを運用しながら、松井証券の特定口座・一般口座でクレカ積立するといったことは可能なので、両方とも口座を開設しておくのがベストでしょう。

以前はクレジットカード決済による毎月の上限額は5万円でしたが、2024年3月に10万円に引き上げられた経緯があります。今後、上限額がさらに引き上げられる可能性もあるでしょう。

なお、同じクレジットカードでは10万円以上投資できませんが、複数のカードを保有して複数の証券会社でクレカ積立をすると、毎月10万円超の積立も可能です。さらに、便利なクレカ積立と現金での積立一括投資と組み合わせることで、資産形成を加速化できます。

1.SBI証券か松井証券の口座を開設する

2.投資先のファンドを選定する

3.積立設定をする

各手順について松井証券を例に、詳しく解説していきます。

SBI証券の場合、ネットで口座開設すると最短翌日、郵送だと3営業日ほどで完了します。松井証券はオンライン(eKYC)なら最短即日、郵送だと1週間ほどかかります。スピードを重視するなら、オンラインで申し込みましょう。

松井証券を例にすると、公式ホームページにアクセスして画面上部の口座開設ボタンをタップし、総合口座を申し込みます。

申込方法をオンライン・郵送から選択し、メールアドレスを入力すると認証コードが届きます。その後、次のような必要事項を入力しましょう。

・国籍

・氏名・生年月日

・住所・連絡先

・職業

・内部登録者の有無

・各種口座の申し込み

・年収・資産・投資目的・投資経験

特定口座の申し込みでは、「源泉徴収あり」を選択するのがおすすめです。NISAで運用したいなら、同時にNISA口座を開設しておきましょう。

とくにインデックスファンドはコストが安く長期運用に適しているため、初心者の方にもおすすめです。具体的には、次のようなeMAXIS Slimシリーズが人気が高いため、投資対象として検討してみましょう。

筆者は、eMAXIS Slimシリーズの全世界株式、および米国株式に3年以上投資を続けており、トータルで見ると大きく値上がりしています。

商品一覧から「投資信託」を選択し、人気ランキングやテーマなどから投資信託を検索します。気になる銘柄が見つかったら「積立購入」をタップして設定画面に移りましょう。

まず目論見書に目を通しておきます。決済方法はクレジットカードを選択し、毎月の積立金額や購入日を設定するだけです。あとは、毎月自動的に投資信託の購入が完了するので、定期的に資産残高を確認するだけです。

なお、クレカ積立は通常の買い物と同じように、クレジットカードの利用枠を消費します。利用枠が足りないと、クレカ積立が停止してしまう可能性があるので、カードの限度額にはゆとりを持っておきましょう。

クレカ積立が気になる方は、クレカ積立サービスを提供しているクレジットカードであればどこでもいいので、ぜひクレカ積立を始めてみましょう。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

写真ギャラリー

現在、「SBI証券」と「松井証券」の二つから選べる

JCBカードのクレカ積立とは?

ジェーシービー(JCB)は、2025年5月から、JCBオリジナルシリーズを対象にクレカ積立の提供を開始しました。投資信託を積立購入すると、最大1.0%のポイント付与を受けられるため、JCBカードユーザーは資産運用を始めるチャンスです。JCBカードのクレカ積立は、他のクレジットカードの積立購入サービスとは異なり、SBI証券・松井証券の二つから選べます。取扱商品やポイント付与率を加味し、投資方針に応じて証券口座を選べるのがメリットです。

この記事では、JCBカードのクレカ積立のメリットや証券会社の選び方、クレカ積立のやり方をまとめました。投資信託の選び方や積立設定まで網羅しているため、最後までご覧いただければ、初めて投資をする方も参考にしてください。

現時点は「Oki Dokiポイント」がたまる

JCBカードのクレカ積立とは、JCBオリジナルシリーズの各種クレジットカードで投資信託を毎月積立購入できるサービスで、2025年5月24日からスタートしました。資産形成しながらOki Dokiポイント(2026年1月に「J-POINT」に名称変更予定)がたまるお得なサービスです。

まずは、JCBカードのクレカ積立のしくみや対象となるJCBカード、ポイント付与率について知っておきましょう。

クレカで積立投資するとポイントがもらえる

これから資産運用をはじめるなら、クレカ積立の活用は必至だといえるでしょう。「クレカ積立」とは、投資信託をクレジットカードで購入できるサービスのこと。買い物したときと同じように、積立額に応じてポイントを受け取れるのが最大のメリットです。

JCBカードの利用で貯まるポイントの種類は、OkiDokiポイント(2026年1月に「J-POINT」に名称変更予定)です。OkiDokiポイントはJCBカードの利用で貯まる共通ポイントで、他社ポイントやマイルへの交換、キャッシュバック、Amazonでの利用などさまざまな使い道があります。

とくに、ビックカメラポイント・ベルメゾンポイントなら1ポイント= 5円相当で交換できるため、クレカ積立のポイント付与を最大限活用できるでしょう。

ポイント付与率はJCBカードの種類によって異なる

JCBカードのクレカ積立では、クレジットカードのグレードに応じてもらえるポイントが変わります。基本的に、一般カードなら最大0.5%、ゴールドカード・プラチナカードなら最大1.0%のポイント付与を受けられるしくみです。対象となるクレジットカードとポイント付与率を表でまとめました。

たとえば、JCBゴールドで毎月10万円積立投資した場合、何も買い物をしなくても年間1万2000円相当のポイントを獲得できます。

なお、月間ショッピング利用額が5万円未満だと、ポイント付与率が下がる、またはポイント付与の対象外となります。言い換えると、JCBのクレカ積立は、JCBカードをメインカードとして使用しており、普段の買い物や家賃・水道光熱費を支払っている方に向いているといえるでしょう。

JCBカードでクレカ積立をはじめる3つのメリット

JCBカードは2025年に入り、クレカ積立を開始しましたが、他のクレジットカードでは以前からクレジットカード決済による投資信託の積立購入サービスを提供しています。では、これからJCBのクレカ積立をはじめるメリットはあるのでしょうか。他のクレカ積立サービスと比較しながら、メリットを解説していきます。

・2つの証券会社から選べる

・クレジットカードは年会費無料

・キャンペーンでポイント付与率アップ

SBI証券と松井証券の2つから選べる

JCBカードは、クレジットカードとしては珍しく2つの証券会社から選んでクレカ積立できるのが魅力です。なお、JCBのクレカ積立ができる証券会社は今後拡大予定とのことです。他社では、カードごとに利用できる証券会社は1社しかありません。たとえば、楽天カードは楽天証券、三井住友カードはSBI証券、三菱UFJカードは三菱UFJ eスマート証券のみとなっています。

証券会社を選べるメリットは、投資できる商品の種類やポイント制度、サイトの扱いやすさなどから、最適な投資環境を選べることです。たとえば、マイナーな投資信託への投資も試してみたいなら、商品数の多いSBI証券を選ぶなど、投資方針に応じて柔軟に対応できます。

両方の証券会社でクレカ積立を併用することも可能です。NISA口座は1人1口座のみですが、二つの証券会社を使い分けながら月10万円を超えて投資することも可能です。

年会費無料のカードでもポイント付与がある

JCBカードのクレカ積立では、年会費無料のカードであっても最大0.5%のポイント付与を受けられます。たとえば「JCBカードW」「JCBカードS」「JCB カード W plus L」は年会費が永年無料でありながら、クレカ積立でもポイントが貯まります。申込条件は18歳からで、本人や配偶者に収入さえあれば申し込めます。

なお、年会費無料のクレジットカードのクレカ積立サービスのポイント付与率は、どのカードもほとんど同水準です。注意点として、JCBカードのクレカ積立には月間ショッピング額5万円以上という条件があります。条件達成が難しい場合は、条件のない楽天カードや三菱UFJカードでのクレカ積立のほうがおすすめです。

今ならキャンペーンでお得!

今なら、JCBカードでクレカ積立をはじめるほうがほかのクレジットカードよりもお得です。JCBカードは、2025年12月15日まで「JCBのクレカ積立開始記念!J-POINTもれなくもらえるキャンペーン」を開催しています。期間中は6カ月間ポイント付与率がアップし、一般カードなら毎月最大1500ポイント、ゴールドカードなら毎月最大3000ポイント獲得できます。通常より最大9000ポイントも多くもらえるチャンスです。

キャンペーンの参加条件は、下記の3つ。

・期間中に参加登録

・対象サイトでJCBオリジナルシリーズを登録

・一定金額以上ショッピングを利用

ただし、ショッピング利用額としてクレカ積立の支払いは対象外です。ほかにも、年会費やリボ払い・分割払いなどの手数料、キャッシング利用分、電子マネーチャージなどはショッピングに含まれないため注意してください。

JCBカードのクレカ積立はSBI証券・松井証券どっちがいい?

SBI証券と松井証券のどちらを選ぶかは、投資スタイルによって異なります。クレカ積立のことだけを考えるなら、取り扱っている投資信託の商品数や投信保有によるポイント付与、サイトの扱いやすさなどを比較しましょう。参考までに、クレカ積立の基本的なスペックを表で比較してみました。

どちらもネット証券の大手であり、基本的なサービスに大きな差はないので、直感で選んでも問題ありません。

投資信託の種類はSBI証券、投資信託保有ポイントは松井証券のほうが多い

取り扱っている投資信託は、SBI証券のほうが多いです。また、ネット証券各社では、特定の投資信託を保有することによって、毎月わずかにポイントをもらえます。投資信託の保有によってもらえるポイントは、松井証券のほうがやや多いといえるでしょう。SBI証券の「投信マイレージ」では、一部銘柄で最大0.25%のポイントを獲得できます。ただし、人気のeMAXIS Slimシリーズの全世界株式や米国株式などは対象外なのがネックです。

一方、松井証券の「投信残高ポイントサービス」は、SBI証券と違ってすべての投資信託が対象になります。ポイント付与率も最大1.0%で、SBI証券より高水準です。参考までに、主要な投資信託におけるポイント付与率を比較してみました。

とはいえ、人気のある投資信託はいずれもポイント付与率が低めに設定されているため、実際にはあまり獲得できるポイントに差がつかないことも多いです。

ツールや画面の扱いやすさを使ってみて比較する

銘柄数やポイント付与率といった数値だけでなく、実際に証券会社のサイトやアプリを触ってみて扱いやすさも比較しておきましょう。SBI証券は、取り扱っている金融商品が多い分、サイトの情報量が多くて迷ってしまうという意見が多々見られます。

松井証券は、取引画面がホワイトとグリーンのみで構成されており、シンプルでわかりやすいデザインです。初心者でも直感的に操作できるでしょう。

いずれもアプリから投資信託を購入でき、ECサイトで商品を調べるときと同様に投資信託を検索し、購入できるようになっています。

どちらが使いやすいかは人によって感想が異なるため、実際に使ってみて、良いと感じたほうでクレカ積立をはじめてみましょう。いずれも口座の開設・維持に手数料はかからないので、気軽に試せます。

JCBカードでクレカ積立をするときの3つの注意点

JCBカードのクレカ積立は便利でお得なサービスですが、いくつか注意点があります。人によっては、投資目的を満たせないというケースも考えられるため、必ず確認しておきましょう。・使えるのは本人名義のカードのみ

・NISA口座は1人1口座しか開設できない

・クレカ積立は毎月10万円まで

それぞれ詳しく解説します。

本人名義のカードしか使えない

JCBカードのクレカ積立は本人名義のカードだけが対象で、家族カードは使用できません。家族カードが使えない理由は、支払いは本会員となり、証券口座を保有する本人の支払いではないためです。家族の方もクレカ積立をはじめたいなら、本人自身でクレジットカードに申し込んでもらいましょう。支払いをまとめたい場合、クレカ積立のみ本人名義のカードを利用し、ほかの支払いは家族カードにするという使い分けがおすすめです。

NISAは1人1口座まで

クレカ積立をはじめる際、SBI証券と松井証券の両方でNISA口座を開設することはできません。NISA口座は1人1つまでと決められているため、SBI証券でNISA口座を開設している方は、松井証券では申し込みできません。ただし、年に1度だけNISA口座の金融機関の変更が可能です。変更したい年にNISA口座で投資していないことが条件で、すでに投資している場合は翌年度以降に変更可能です。

NISAでなければいくつでも口座を開設できます。SBI証券でNISAを運用しながら、松井証券の特定口座・一般口座でクレカ積立するといったことは可能なので、両方とも口座を開設しておくのがベストでしょう。

クレカ積立の上限は毎月10万円まで

JCBカードに限らず、クレカ積立できるのは毎月10万円までです。以前はクレジットカード決済による毎月の上限額は5万円でしたが、2024年3月に10万円に引き上げられた経緯があります。今後、上限額がさらに引き上げられる可能性もあるでしょう。

なお、同じクレジットカードでは10万円以上投資できませんが、複数のカードを保有して複数の証券会社でクレカ積立をすると、毎月10万円超の積立も可能です。さらに、便利なクレカ積立と現金での積立一括投資と組み合わせることで、資産形成を加速化できます。

SBI証券・松井証券におけるJCBカードのクレカ積立のやり方

JCBのクレカ積立は、インターネットから証券口座を開設するだけで誰でもかんたんに始められます。ここでは、JCBカードのクレカ積立をはじめるステップをまとめました。1.SBI証券か松井証券の口座を開設する

2.投資先のファンドを選定する

3.積立設定をする

各手順について松井証券を例に、詳しく解説していきます。

SBI証券か松井証券の口座を開設する

証券口座の開設は、各証券会社の公式ホームページなどからオンラインで可能です。SBI証券の場合、ネットで口座開設すると最短翌日、郵送だと3営業日ほどで完了します。松井証券はオンライン(eKYC)なら最短即日、郵送だと1週間ほどかかります。スピードを重視するなら、オンラインで申し込みましょう。

松井証券を例にすると、公式ホームページにアクセスして画面上部の口座開設ボタンをタップし、総合口座を申し込みます。

申込方法をオンライン・郵送から選択し、メールアドレスを入力すると認証コードが届きます。その後、次のような必要事項を入力しましょう。

・国籍

・氏名・生年月日

・住所・連絡先

・職業

・内部登録者の有無

・各種口座の申し込み

・年収・資産・投資目的・投資経験

特定口座の申し込みでは、「源泉徴収あり」を選択するのがおすすめです。NISAで運用したいなら、同時にNISA口座を開設しておきましょう。

投資先のファンドを選定する

積み立てる投資信託に迷ったらNISA対象銘柄を選びましょう。NISAの対象銘柄は金融庁が厳選しており、長期運用に適しているからです。とくにインデックスファンドはコストが安く長期運用に適しているため、初心者の方にもおすすめです。具体的には、次のようなeMAXIS Slimシリーズが人気が高いため、投資対象として検討してみましょう。

筆者は、eMAXIS Slimシリーズの全世界株式、および米国株式に3年以上投資を続けており、トータルで見ると大きく値上がりしています。

積立設定をしたら放置でOK

積み立てる銘柄が決まったら、証券口座にログインして積立設定を済ませてしまいましょう。商品一覧から「投資信託」を選択し、人気ランキングやテーマなどから投資信託を検索します。気になる銘柄が見つかったら「積立購入」をタップして設定画面に移りましょう。

まず目論見書に目を通しておきます。決済方法はクレジットカードを選択し、毎月の積立金額や購入日を設定するだけです。あとは、毎月自動的に投資信託の購入が完了するので、定期的に資産残高を確認するだけです。

JCBクレカ積立の締め日や引き落とし日

JCBのクレカ積立の締め日・引き落とし日は、ほかの支払いと変わりません。JCBカードの締め日は毎月15日で、翌月10日に利用代金が指定口座から引き落とされるというサイクルです。なお、クレカ積立は通常の買い物と同じように、クレジットカードの利用枠を消費します。利用枠が足りないと、クレカ積立が停止してしまう可能性があるので、カードの限度額にはゆとりを持っておきましょう。

JCBカードのクレカ積立はSBI証券・松井証券のどちらでも可能!

普段からJCBカードを使っている方にとって、クレカ積立の提供開始は嬉しいニュースです。クレカ積立は一度設定すると、その後は特に何もせず自動的に資産運用できるうえに、ポイントまで受け取れます。クレカ積立が気になる方は、クレカ積立サービスを提供しているクレジットカードであればどこでもいいので、ぜひクレカ積立を始めてみましょう。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

あわせて読みたい

業界初の取り組み PayPay銀行「利息の代わりにPayPayポイント進...

9月からは、事前に申し込むと「利息(現金)」の代わりに「ポイント」が受け取れる銀行が登場しました。もちろん業界初の取り組みで、もらえ...

【500万口座突破】楽天証券のマネーブリッジとは? メリット・デ...

楽天証券の「マネーブリッジ」とは、同じ楽天グループである楽天銀行との資金移動を楽にするサービス。2024年4月には、マネーブリッジを設定...

注目の記事

松井証券のクレカ積立は2025年5月から! 対象のJCBカードやポイント還元率を徹底解説

ポイ活上級者注目の投信積立クレカ決済 楽天・SBI・マネックス・auカブコムの4証券合計月最大25万円積立可能に

SBI証券の「クレカ積立」に「新生アプラスゴールドカード」「APLUS CARD with」が対応

貯蓄型の生命保険は貯金代わりになる? Chakinなら元本割れリスクなしで貯金できる

都道府県別・上場企業の平均年収ランキング 2位・3位は意外?

外部リンク

「JCBのクレカ積立」=https://www.jcb.co.jp/usage/card-tsumitate/index.html

「J-POINT」=https://www.jcb.co.jp/promotion/j-point/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10