2019.6.10 19:35

暮らしにプラスドンキのキャッシュレスは独自路線? majica会員数が800万人を突破

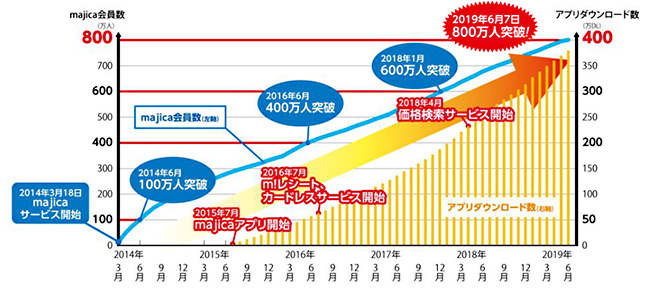

2014年3月にサービスを開始したドン・キホーテの電子マネー「majica(マジカ)」。6月7日、同サービスの会員数が800万人を突破した。加盟店を広げることで優位に立とうとするスマートフォン(スマホ)決済サービスが乱立する中、なぜmajicaはグループ内で完結する決済手段を貫き、支持されているのか。

ドンキの独自電子マネー「majica」が会員数800万人を突破

パン・パシフィック・インターナショナルホールディングス(PPIH、旧ドンキホーテHD)の第2四半期決算・事業説明会が開催されたのは今年2月。ちょうど業務提携をするユニー・ファミリーマートホールディングスがスマホ決済サービス「ファミペイ」を発表したタイミングだったこともあり、報道陣からはドンキでファミペイが使えるようになるのかという質問が出た。

当然使えるようになるのだろう――報道陣の間にはそんな決めつけの空気が漂っていたが、記者の質問に対する大原孝治社長の回答は「NO」。「ファミペイは導入しない。現在は、あまりに決済手段が増えすぎている」。

「ファミペイ」をはじめとしたスマホ決済サービスの導入を否定した

大原孝治社長

PPIHのグループ店舗で現在使用できる現金以外の決済は、交通系を含めた電子マネー、各社クレジットカード・プリペイドカード、商品券など。訪日観光客向けに銀聯カードにも対応している。PayPayやLINE Payなど流行りのスマホ決済に対応していないが、キャッシュレス決済の選択肢は確かに多い。

グループ内でしか使えないため、他の電子マネーのように知られていないが、majicaはドンキヘビーユーザーであれば、メリットが非常に多いサービスだ。チャージ時にランクに応じて1~5%のポイントが付与され、1000円以上の決済時に会計金額の1円単位の端数が切り捨てられる。クレジットカードをアプリに登録すれば、そこからチャージできるので、ポイントの二重取りも可能だ。

ユニークなのは、バーコードを読み込んで商品の価格を確認できる「価格検索サービス」や買い物履歴を確認できる「m!レシート」、一部店舗で導入している駐車場ゲートの自動開閉機能など、決済だけでなくショッピングを快適にするための機能も多く備えていること。

グループ外に出さない理由も、まさにここにある。PPIHはmajicaを単なる決済手段ではなく、店舗でのショッピングと密接にリンクするツールとして捉えている。現段階でまだ決済機能の存在感が大きく、他の機能は小さな付加価値にすぎない。しかし、店舗回遊中の仕掛けや独自のSNSを今後実装予定で、それが他社との差別化につながってくるといえよう。

PPIHが提示しているコンセプト。入店時に個人を認識したり、店舗回遊中にイベントが発生したり、

ショッピングの価値を高める役割をmajicaを中心としたプラットフォームが担うことになる

もちろん、「ガラパゴス化」の危険も秘めている。ユーザーは、ドンキの中で完結する世界観に満足しないかもしれないし、外部の異なるサービスのゆるやかなつながりが世の中の主流派になるかもしれない。しかし、一度でもオープンプラットフォームに身をゆだねてしまえば、独自路線に戻るのは容易でない。

現在、ドンキはデジタルとアナログが融合したスーパーハイブリッド店舗を開発中。2018年内中にオープンすると発表していたので、予定より少し時間がかかっているようだ。独自のキャッシュレス決済を貫いた先にある価値とは何か。スーパーハイブリッド店舗が完成した暁には、その一端が示されるはずだ。(BCN・大蔵 大輔)

パン・パシフィック・インターナショナルホールディングス(PPIH、旧ドンキホーテHD)の第2四半期決算・事業説明会が開催されたのは今年2月。ちょうど業務提携をするユニー・ファミリーマートホールディングスがスマホ決済サービス「ファミペイ」を発表したタイミングだったこともあり、報道陣からはドンキでファミペイが使えるようになるのかという質問が出た。

当然使えるようになるのだろう――報道陣の間にはそんな決めつけの空気が漂っていたが、記者の質問に対する大原孝治社長の回答は「NO」。「ファミペイは導入しない。現在は、あまりに決済手段が増えすぎている」。

大原孝治社長

PPIHのグループ店舗で現在使用できる現金以外の決済は、交通系を含めた電子マネー、各社クレジットカード・プリペイドカード、商品券など。訪日観光客向けに銀聯カードにも対応している。PayPayやLINE Payなど流行りのスマホ決済に対応していないが、キャッシュレス決済の選択肢は確かに多い。

グループ内でしか使えないため、他の電子マネーのように知られていないが、majicaはドンキヘビーユーザーであれば、メリットが非常に多いサービスだ。チャージ時にランクに応じて1~5%のポイントが付与され、1000円以上の決済時に会計金額の1円単位の端数が切り捨てられる。クレジットカードをアプリに登録すれば、そこからチャージできるので、ポイントの二重取りも可能だ。

ユニークなのは、バーコードを読み込んで商品の価格を確認できる「価格検索サービス」や買い物履歴を確認できる「m!レシート」、一部店舗で導入している駐車場ゲートの自動開閉機能など、決済だけでなくショッピングを快適にするための機能も多く備えていること。

グループ外に出さない理由も、まさにここにある。PPIHはmajicaを単なる決済手段ではなく、店舗でのショッピングと密接にリンクするツールとして捉えている。現段階でまだ決済機能の存在感が大きく、他の機能は小さな付加価値にすぎない。しかし、店舗回遊中の仕掛けや独自のSNSを今後実装予定で、それが他社との差別化につながってくるといえよう。

ショッピングの価値を高める役割をmajicaを中心としたプラットフォームが担うことになる

もちろん、「ガラパゴス化」の危険も秘めている。ユーザーは、ドンキの中で完結する世界観に満足しないかもしれないし、外部の異なるサービスのゆるやかなつながりが世の中の主流派になるかもしれない。しかし、一度でもオープンプラットフォームに身をゆだねてしまえば、独自路線に戻るのは容易でない。

現在、ドンキはデジタルとアナログが融合したスーパーハイブリッド店舗を開発中。2018年内中にオープンすると発表していたので、予定より少し時間がかかっているようだ。独自のキャッシュレス決済を貫いた先にある価値とは何か。スーパーハイブリッド店舗が完成した暁には、その一端が示されるはずだ。(BCN・大蔵 大輔)

注目の記事

Amazonやアリババとは別物? ドンキが目指すデジアナ融合店舗の本質

10年目を迎えたドンキの情熱価格、「こだわりがない」を武器に

ユニー好調の裏側で見えてきた課題…旧ドンキHD大原社長の悩み

キャッシュレス化で4兆円が浮く? 消費者にとってのメリットと注意点

最も利用の高いキャッシュレス決済は? キャッシュレスウィーク中の意向調査

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10