2018.8.14 12:00

暮らしにプラスドンキ決算は29期連続の増収増益、西友買収報道に「事実なら興味ある」

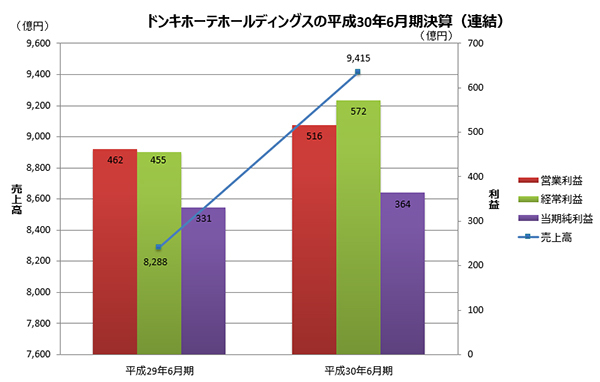

ドンキホーテホールディングス(ドンキホーテHD)は8月13日、平成30年6月期(2017年7月1日~2018年6月30日)の決算説明会を開催した。売上高は前期比13.6%増の9415億円、営業利益は11.7%増の516億円、経常利益は25.7%増の572億円、純利益は10.0%増の364億円。創業以来、29期連続の増収増益を達成し、売上高は1兆円の大台が目前に迫った。

四半期ごとに10店舗前後を出店する一方で、既存店売上高でも前年比104.1%と順調に推移。売上高の97.0%を占めるリテール事業は前年比で13.9%増。カテゴリー別では、家電製品が11.3%増、日用雑貨が18.4%増、食品が13.5%増の2ケタ成長を遂げ、好調をけん引した。

前期はユニー・ファミリーマートホールディングス(ユニファミマHD)と共同で出店する「MEGAドン・キホーテUNY」やドン・キホーテプロデュースのファミリーマートなど、新業態開発も目立った。

「MEGAドン・キホーテUNY」やドン・キホーテプロデュースのファミリーマートなど

業態開発を積極的に行った

前者は現在6店をオープンし、3~7月実績で転換前より売上190%、客数170%、粗利160%と目標を上回る成長率を記録。ファミリーマートについてはまだオープンしたばかりで実績を公表する段階にはないが、大原孝治社長は「手ごたえは十分に感じている」とコメント。

「GMSとコンビニは小売業態の筆頭だが、どちらも成長限界にきているのは明らかだ。国内流通企業のNo.1あるいはリーディングカンパニーとなるうえで、『ポストGMS』と『NEXTコンビニ構想』の成功は必要条件」と業態転換の意義を語った。なお、ユニファミマHDとの共同店舗は、2019年中に20店舗の出店を計画しているという。

業態開発の意義を語る大原孝治社長

初めてのアジア進出となったシンガポールの「DON DON DONKI」も「人が入りきらない絶好調の滑り出し」(高橋光夫専務)だという。6月にはシンガポールの2号店をオープン、タイの店舗もまもなく開業予定だ。日本と購入傾向は異なるものの、メイドインジャパンを付加価値とするプライス戦略が成果をあげている。「例えば、日本より1.5倍の価格でも現地では価値を受け入れてもらえている。アジアの勝ちパターンがみえてきた。これからは日本と世界の両方に軸足を置く両輪戦略を推し進めていきたい」(大原社長)。

海外の新業態「DON DON DONKI」も好調

中期経営目標としては2020年で売上高1兆円、500店舗出店、自己資本利益率(ROE)15%を掲げる。大原社長は「まずは30期連続の増収増益をコミットメントしたい。また社長として重視しているのは、売上高ではなく営業利益。これまで国内の流通・小売企業が到達していない1000億円を任期中に達成したい」と意気込んだ。

会見では、ウォルマートの西友買収報道に関する質問も出た。大原社長はこれに対し、「もし報道が事実なら(買収に)興味はある。西友の人材リソースや立地は非常に魅力的」とコメント。実現すれば7月末時点で小売業時価総額で7位に位置するドンキホーテのポジションをさらに押し上げることになりそうだ。(BCN・大蔵 大輔)

四半期ごとに10店舗前後を出店する一方で、既存店売上高でも前年比104.1%と順調に推移。売上高の97.0%を占めるリテール事業は前年比で13.9%増。カテゴリー別では、家電製品が11.3%増、日用雑貨が18.4%増、食品が13.5%増の2ケタ成長を遂げ、好調をけん引した。

前期はユニー・ファミリーマートホールディングス(ユニファミマHD)と共同で出店する「MEGAドン・キホーテUNY」やドン・キホーテプロデュースのファミリーマートなど、新業態開発も目立った。

業態開発を積極的に行った

前者は現在6店をオープンし、3~7月実績で転換前より売上190%、客数170%、粗利160%と目標を上回る成長率を記録。ファミリーマートについてはまだオープンしたばかりで実績を公表する段階にはないが、大原孝治社長は「手ごたえは十分に感じている」とコメント。

「GMSとコンビニは小売業態の筆頭だが、どちらも成長限界にきているのは明らかだ。国内流通企業のNo.1あるいはリーディングカンパニーとなるうえで、『ポストGMS』と『NEXTコンビニ構想』の成功は必要条件」と業態転換の意義を語った。なお、ユニファミマHDとの共同店舗は、2019年中に20店舗の出店を計画しているという。

初めてのアジア進出となったシンガポールの「DON DON DONKI」も「人が入りきらない絶好調の滑り出し」(高橋光夫専務)だという。6月にはシンガポールの2号店をオープン、タイの店舗もまもなく開業予定だ。日本と購入傾向は異なるものの、メイドインジャパンを付加価値とするプライス戦略が成果をあげている。「例えば、日本より1.5倍の価格でも現地では価値を受け入れてもらえている。アジアの勝ちパターンがみえてきた。これからは日本と世界の両方に軸足を置く両輪戦略を推し進めていきたい」(大原社長)。

中期経営目標としては2020年で売上高1兆円、500店舗出店、自己資本利益率(ROE)15%を掲げる。大原社長は「まずは30期連続の増収増益をコミットメントしたい。また社長として重視しているのは、売上高ではなく営業利益。これまで国内の流通・小売企業が到達していない1000億円を任期中に達成したい」と意気込んだ。

会見では、ウォルマートの西友買収報道に関する質問も出た。大原社長はこれに対し、「もし報道が事実なら(買収に)興味はある。西友の人材リソースや立地は非常に魅力的」とコメント。実現すれば7月末時点で小売業時価総額で7位に位置するドンキホーテのポジションをさらに押し上げることになりそうだ。(BCN・大蔵 大輔)

注目の記事

ドンキが第3四半期決算で最高益更新、ユニー共同の新業態も好調

ドンキホーテHD、既存店舗を活用した宅配ロッカーとフリースペースを試験運用

ファミマ×ドンキは現代の駄菓子屋、目的買いから衝動買いへ

ドン・キホーテ色に染まったユニー、新業態の店舗戦略を探る

大原孝治ドンキホーテHD社長、リテールテック参入に秘めた野望

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10