銀行口座やセブン銀行ATMなどからチャージ可能なウォレットサービス「ドコモ口座」を利用し、七十七銀行をはじめ、複数の銀行口座から不正に預金を引き出す被害報告の増加を受け、NTTドコモは9月9日で同様の認証の仕組みを採用する銀行の口座登録・変更の申込受付を停止。さらに、9月10日から全35行の口座登録を当面の間停止すると発表した。

かなり規模の大きな事件となりつつあるが、記事タイトルだけ流し見すると、関係ないと誤認する要素が多いので、セキュリティの専門家や金融関係者の寄稿を中心に目を通し、「被害に遭っている可能性」がないかチェックしよう。

【被害に遭っている可能性あり】

・ドコモ口座に登録可能な銀行の口座保有者

(特に現在、チャージ・払出しの受付を停止している銀行の口座保有者)

【不正利用には全く無関係=解約の必要なし】

・ドコモの携帯電話・スマートフォンを利用中

・ドコモ口座・d払いを利用している

・dポイントをためている

全35行の口座登録を当面の間停止」を含め、「ドコモ口座」の最新のお知らせは13件。

うち6件は今回の不正利用絡みだ

今回の被害発生の要因は、回線契約と紐づかないdアカウントの本人確認が甘かった(事実上なかった)こと、銀行口座からのチャージに必要なWeb口振受付サービスの利用にあたり、被害が発生した銀行の多くが口座番号とキャッシュカードの暗証番号4桁だけで申し込みが可能だったこと。前者に関しては、今後ドコモ側で対策を講じると9月8日に発表済み。オンラインで完了する本人確認(eKYC)やSMS認証などの導入を検討中と報じられている。

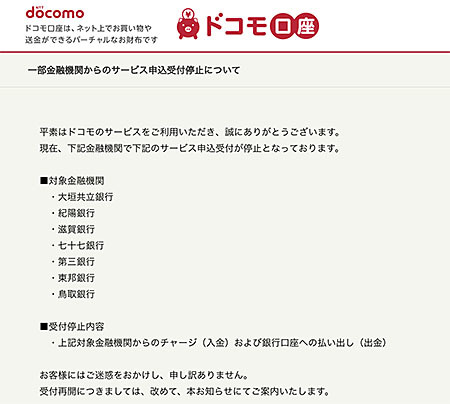

一部金融機関はチャージ・払い出しの受付を停止している

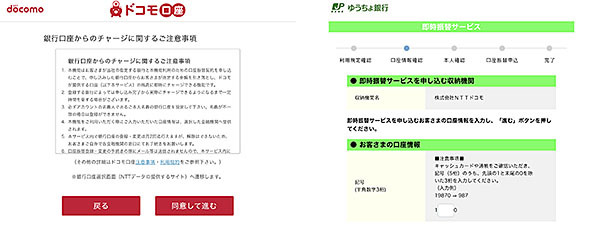

ドコモ口座に登録可能な金融機関の一つ、ゆうちょ銀行は、9月9日9時40分にドコモ口座への銀行口座登録・口座変更の申込受付を停止した。その数時間前、試しにドコモ口座にゆうちょ銀行の口座を登録したところ、懸念した通り、口座番号と生年月日、キャッシュカードの暗証番号4桁だけで連携は完了した。

ゆうちょ銀行のドコモ口座への登録フロー。

被害の発生した銀行の多くが同様の3項目または2項目だけ入力する仕組みを採用していたようだ

被害総額は今後の公式発表を待ちたいが、ドコモ口座のサービスに限った問題ではなく、利便性を追求するあまり、責任の所在が明確ではないまま走り出した「銀行口座からの電子マネーへの直接チャージ」全般に関する問題だととらえるべきだろう。

x

銀行口座からのチャージ機能の認知度アップのため、d払い残高(ドコモ口座)に銀行口座から3万円以上

チャージすると1000ポイントもらえる「d払い×全銀行チャージキャンペーン」が始まった矢先だった

根底にあるのは「手続きが面倒だと登録してもらえない。そもそも登録完了すら難しい」というITリテラシーの低さ。窓口での対面手続きや、なかなかつながらないコールセンターでの電話手続きをできるだけなくすためにも、行政の公的手続きや、生活に欠かせない手続きのオンライン化・ペーパーレス化は急務だろう。これを機に、不正利用に対する補償があるキャッシュレス決済サービスの利用をむしろ推進していくべきだ。(BCN・嵯峨野 芙美)

かなり規模の大きな事件となりつつあるが、記事タイトルだけ流し見すると、関係ないと誤認する要素が多いので、セキュリティの専門家や金融関係者の寄稿を中心に目を通し、「被害に遭っている可能性」がないかチェックしよう。

【被害に遭っている可能性あり】

・ドコモ口座に登録可能な銀行の口座保有者

(特に現在、チャージ・払出しの受付を停止している銀行の口座保有者)

【不正利用には全く無関係=解約の必要なし】

・ドコモの携帯電話・スマートフォンを利用中

・ドコモ口座・d払いを利用している

・dポイントをためている

ドコモ口座の利用不可設定は可能だが現時点では解決策にはならず

ドコモ口座は、オンライン電子マネーに分類されるサービスで、スマートフォン(スマホ)決済サービス「d払い」の支払いに使えるため、最近は「d払い残高」と紹介されていた。ドコモ口座の利用状況はPCやスマホ向けの「ドコモ口座アプリ」で確認でき、ドコモ回線契約者はマイページの「My docomo」から「ドコモ口座(送金拒否)」を申し込むと、自分の回線と紐づいたドコモ口座は、第三者の不正送金の踏み台にされる可能性はなくなる。

うち6件は今回の不正利用絡みだ

今回の被害発生の要因は、回線契約と紐づかないdアカウントの本人確認が甘かった(事実上なかった)こと、銀行口座からのチャージに必要なWeb口振受付サービスの利用にあたり、被害が発生した銀行の多くが口座番号とキャッシュカードの暗証番号4桁だけで申し込みが可能だったこと。前者に関しては、今後ドコモ側で対策を講じると9月8日に発表済み。オンラインで完了する本人確認(eKYC)やSMS認証などの導入を検討中と報じられている。

ドコモ口座に登録可能な金融機関の一つ、ゆうちょ銀行は、9月9日9時40分にドコモ口座への銀行口座登録・口座変更の申込受付を停止した。その数時間前、試しにドコモ口座にゆうちょ銀行の口座を登録したところ、懸念した通り、口座番号と生年月日、キャッシュカードの暗証番号4桁だけで連携は完了した。

被害の発生した銀行の多くが同様の3項目または2項目だけ入力する仕組みを採用していたようだ

被害総額は今後の公式発表を待ちたいが、ドコモ口座のサービスに限った問題ではなく、利便性を追求するあまり、責任の所在が明確ではないまま走り出した「銀行口座からの電子マネーへの直接チャージ」全般に関する問題だととらえるべきだろう。

x

チャージすると1000ポイントもらえる「d払い×全銀行チャージキャンペーン」が始まった矢先だった

根底にあるのは「手続きが面倒だと登録してもらえない。そもそも登録完了すら難しい」というITリテラシーの低さ。窓口での対面手続きや、なかなかつながらないコールセンターでの電話手続きをできるだけなくすためにも、行政の公的手続きや、生活に欠かせない手続きのオンライン化・ペーパーレス化は急務だろう。これを機に、不正利用に対する補償があるキャッシュレス決済サービスの利用をむしろ推進していくべきだ。(BCN・嵯峨野 芙美)