2025.9.18 17:00

豆知識iDeCoとNISAはどっちがいい? 併用する方法や優先順位、違いを徹底解説!

資産運用をはじめようと思ったものの、iDeCoとNISA、どちらを優先すべきか悩んでいる方は多いのではないでしょうか。三井住友信託銀行が設置している「三井住友トラスト・資産のミライ研究所」の調査によると、18歳から69歳のうち4人に1人がiDeCoなどの税制優遇制度を活用しており、投資の重要性は高まっているといえるでしょう。

「資産形成に向けての取り組みあり」と回答した人の1年あたりの資産形成額

(ミライ研「住まいと資産形成に関する意識と実態調査」より)

結論として、iDeCoと2024年1月に刷新したNISA(通称「新NISA」)はそれぞれ運用目的・節税効果・投資対象などが異なるため、併用して運用できるとベストです。もちろん、投資に回せる余剰資金が少ないなどの事情がある方は、どちらかを優先して運用してもまったく問題ありません。

そこで、iDeCoとNISAの違いや優先順位などをまとめました。なお、どちらの制度も金融機関で専用口座を開設する必要があります。

・iDeCoとNISAはどっちがいい? 両方を併用できるとベスト!

iDeCoとNISAはそれぞれメリットが異なるため、併用して運用するのがベストです。

NISAは運用の自由度が高く、資金を自由に引き出せるため、さまざまな投資目的に対応できます。対してiDeCoは老後への備えが目的なので原則60歳まで引き出せませんが、NISAとは違い節税メリットがあります。

ちなみに、資産のミライ研究所の独自アンケート調査によると、iDeCo利用者の半数を超える6割の人がNISAも併用していました。iDeCoとNISAは、ライバルというよりも友達関係だと表現されています。

企業型DC/iDeCoの加入状況別、NISA利用状況

(ミライ研「住まいと資産形成に関する意識と実態調査」より)

とはいえ、iDeCoとNISAを併用するためにはある程度の収入が必要です。資金的にゆとりがない場合、どちらかだけを優先して運用することもご検討ください。

iDeCoとNISAのどちらを優先すべきかは、大まかには年代で決定するのが一般的です。

ミライ研「住まいと資産形成に関する意識と実態調査」によると、若年層はiDeCoの利用者が比較的少ないのに対し、50代では約3割を占めています。

NISA利用者のiDeCo利用意向

(ミライ研「住まいと資産形成に関する意識と実態調査」より)

とはいえ、優先順位は年齢以外にも収入状況や職業などによって異なるため、詳しく見ていきましょう。

20代から30代の若年層は、新NISAへの投資を優先して進めましょう。

理由として、若いうちは出産や子育て、住宅・自動車購入などのライフイベントが多いためです。いつでも引き出し可能なNISAであれば、さまざまな運用目的に対応できるため、メリットを感じやすいでしょう。

ただし、個人事業主の方などは厚生年金に入っておらず、将来的に年金が不足する可能性があります。会社員と比べると、自主的に年金を積み立てられるiDeCoの優先度は高くなるでしょう。

40代から50代の中高年層は、iDeCoを優先したほうがよいでしょう。

ある程度年齢を重ねている場合、ライフイベントがひととおり終了しており、まとまったお金が必要になりにくいためです。iDeCoは60歳までお金を引き出せないのがデメリットですが、中高年層ならあまり気にならないでしょう。

加えて、iDeCoには節税メリットがあるのもポイントです。キャリアアップを重ね、年収が高くなっている段階であれば、iDeCoによって減らせる所得税・住民税の金額も大きくなります。

・iDeCoとNISAの違いを徹底比較!賢く使い分ける方法を解説

次に、iDeCoとNISAをより適切に使い分けるために違いをまとめました。

・資金を引き出せるタイミング

・所得控除による節税メリットの有無

・年間に投資できる上限額

・対象年齢

・投資できる商品の種類

投資目的や年齢、収入状況などによってどちらの恩恵が大きくなるか異なるため、違いを見ていきましょう。

iDeCoとNISAでは資金を引き出せるタイミングがまったく異なるため、途中で資金が必要になるかどうか検討する必要があります。

iDeCoは、年金の積み立てを目的としているため、原則60歳になるまでお金を引き出せません。下記の条件を全て満たせば脱退一時金を受け取れますが、条件は厳しいといえます。

・60歳未満

・企業型DCの加入者ではない

・iDeCoに加入できない

・海外居住者ではない

・傷害給付金の受給権者ではない

・拠出期間5年以内

・資金25万円以下

・資格消失日から2年以内

一方、NISAでは、運用を開始しても好きなタイミングでお金を引き出せます。掛金や運用商品もインターネットからいつでも簡単に変更可能です。さらに、楽天証券やSBI証券などのネット証券はどこも解約手数料無料なので、より気軽に資金を引き出せます。

iDeCoはNISAと比べて運用の自由度が低い代わりに、節税メリットがあります。

いずれも投資の運用益が非課税になることは変わりません。加えて、iDeCoでは掛金の分だけ所得控除を受けられるので、投資した翌年に支払う税金を減らせます。

具体的には、所得税は課税所得に応じて5%から45%、住民税の場合は一律10%です。毎月iDeCoに月1万円拠出した場合における節税額を、以下の表にまとめました。

課税所得による節税効果

(目安)

積立額や年収が増えれば節税メリットは大きくなります。反対にいえば、あまり年収が高くない方にとってiDeCoの優先順位は高くありません。

iDeCoの場合、職業によって掛金の上限額(拠出限度額)が変わります。まずは自分の拠出上限を確認し、次に実際の年間にいくら拠出するか決定しましょう。

iDeCo拠出限度額一覧

※第二号被保険者は企業型DC(企業型確定拠出年金)やDB(確定給付企業年金)の加入状況により異なる

NISAについては非課税保有限度額1800万円(うち成長投資枠1200万円)・年間投資上限額(つみたて投資枠120万円/成長投資枠240万円)の枠内で、ある程度自由に投資額を決められます。iDeCoとNISAの片方だけ上限いっぱいまで投資しても余剰資金が出る方は、もう片方への投資を検討してもよいでしょう。

20歳以上ならNISAとiDeCo、どちらも利用可能です。

現在、iDeCoは20歳から65歳までの人が対象です。法改正により、2022年5月1日から、会社員(第2号被保険者)や国民年金の任意加入者であれば60歳以上65歳未満でも加入できるようになったからです。今後、さらに加入可能年齢が引き上げられる予定です。

一方、NISAは18歳以上(1月1日時点)の国内居住者なら誰でも始められます。かつては未成年向けのジュニアNISAも提供されていましたが、2023年末で終了。現在、18歳・19歳の学生や社会人はのみ利用可能です。なお、こちらについても全年齢への対象年齢の拡大が検討されています。

楽天証券をはじめとするオンライン証券なら、若い人でもインターネットから気軽に口座開設できます。想像よりもずっと簡単に自分の証券口座を作れるので、NISAやiDeCoに興味を持ったら今すぐ手続きを進めてみましょう。

NISAのほうが幅広い投資商品から選べるため、運用の自由度は高まります。

証券会社によって投資信託の取り扱い銘柄は異なり、iDeCoで選べる銘柄はNISA口座に比べると少ないです。NISAでは投資信託以外にも上場株式や上場投資信託(ETF)も選べます。20代の筆者は、配当狙いで分配金のある上場投資信託を積み立てたいので、自由度の高いNISAを優先しています。

とはいえ、iDeCoにはNISAでは買えない専用の投資信託もあるため、一概に多いからいいと断言はできません。

専業主婦(主夫)ならiDeCoよりNISAのほうが向いているといえるでしょう。iDeCoは税額控除を受けられますが、本人に所得がない場合、節税効果を得られないためです。

iDeCoと新NISAは別の制度なので、同じ口座で運用できず、それぞれで口座を開設する必要があります。このため、iDeCoとNISAそれぞれ別の証券会社を利用すれば新規口座開設特典をダブルで獲得できます。

iDeCo公式サイト

iDeCoとNISAはそれぞれ制度の目的が異なるため、併用するのがベストです。とはいえ、資金にゆとりがなくて併用するのが難しい場合などは、どちらかを優先しても問題ありません。

NISA特設サイト

例えば、20~30代の若年層であれば、自由に引き出しできるNISAを優先したほうがいいでしょう。対して、40代から50代以降の中高年層であれば、節税メリットが大きくなるためiDeCoのほうが適しています。

年代や投資目的、投資に回せる金額などを加味してどちらの制度を優先すべきか考えていきましょう。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

写真ギャラリー

(ミライ研「住まいと資産形成に関する意識と実態調査」より)

結論として、iDeCoと2024年1月に刷新したNISA(通称「新NISA」)はそれぞれ運用目的・節税効果・投資対象などが異なるため、併用して運用できるとベストです。もちろん、投資に回せる余剰資金が少ないなどの事情がある方は、どちらかを優先して運用してもまったく問題ありません。

そこで、iDeCoとNISAの違いや優先順位などをまとめました。なお、どちらの制度も金融機関で専用口座を開設する必要があります。

・iDeCoとNISAはどっちがいい? 両方を併用できるとベスト!

iDeCoとNISAはそれぞれメリットが異なるため、併用して運用するのがベストです。

NISAは運用の自由度が高く、資金を自由に引き出せるため、さまざまな投資目的に対応できます。対してiDeCoは老後への備えが目的なので原則60歳まで引き出せませんが、NISAとは違い節税メリットがあります。

ちなみに、資産のミライ研究所の独自アンケート調査によると、iDeCo利用者の半数を超える6割の人がNISAも併用していました。iDeCoとNISAは、ライバルというよりも友達関係だと表現されています。

(ミライ研「住まいと資産形成に関する意識と実態調査」より)

とはいえ、iDeCoとNISAを併用するためにはある程度の収入が必要です。資金的にゆとりがない場合、どちらかだけを優先して運用することもご検討ください。

iDeCoとNISAを優先するならどっち?

iDeCoとNISAのどちらを優先すべきかは、大まかには年代で決定するのが一般的です。

ミライ研「住まいと資産形成に関する意識と実態調査」によると、若年層はiDeCoの利用者が比較的少ないのに対し、50代では約3割を占めています。

(ミライ研「住まいと資産形成に関する意識と実態調査」より)

とはいえ、優先順位は年齢以外にも収入状況や職業などによって異なるため、詳しく見ていきましょう。

20~30代ならNISAを優先すべき

20代から30代の若年層は、新NISAへの投資を優先して進めましょう。

理由として、若いうちは出産や子育て、住宅・自動車購入などのライフイベントが多いためです。いつでも引き出し可能なNISAであれば、さまざまな運用目的に対応できるため、メリットを感じやすいでしょう。

ただし、個人事業主の方などは厚生年金に入っておらず、将来的に年金が不足する可能性があります。会社員と比べると、自主的に年金を積み立てられるiDeCoの優先度は高くなるでしょう。

40代~50代以上はiDeCoを優先すべき

40代から50代の中高年層は、iDeCoを優先したほうがよいでしょう。

ある程度年齢を重ねている場合、ライフイベントがひととおり終了しており、まとまったお金が必要になりにくいためです。iDeCoは60歳までお金を引き出せないのがデメリットですが、中高年層ならあまり気にならないでしょう。

加えて、iDeCoには節税メリットがあるのもポイントです。キャリアアップを重ね、年収が高くなっている段階であれば、iDeCoによって減らせる所得税・住民税の金額も大きくなります。

・iDeCoとNISAの違いを徹底比較!賢く使い分ける方法を解説

次に、iDeCoとNISAをより適切に使い分けるために違いをまとめました。

・資金を引き出せるタイミング

・所得控除による節税メリットの有無

・年間に投資できる上限額

・対象年齢

・投資できる商品の種類

投資目的や年齢、収入状況などによってどちらの恩恵が大きくなるか異なるため、違いを見ていきましょう。

資金を引き出せるタイミング

iDeCoとNISAでは資金を引き出せるタイミングがまったく異なるため、途中で資金が必要になるかどうか検討する必要があります。

iDeCoは、年金の積み立てを目的としているため、原則60歳になるまでお金を引き出せません。下記の条件を全て満たせば脱退一時金を受け取れますが、条件は厳しいといえます。

・60歳未満

・企業型DCの加入者ではない

・iDeCoに加入できない

・海外居住者ではない

・傷害給付金の受給権者ではない

・拠出期間5年以内

・資金25万円以下

・資格消失日から2年以内

一方、NISAでは、運用を開始しても好きなタイミングでお金を引き出せます。掛金や運用商品もインターネットからいつでも簡単に変更可能です。さらに、楽天証券やSBI証券などのネット証券はどこも解約手数料無料なので、より気軽に資金を引き出せます。

所得控除による節税メリットの有無

iDeCoはNISAと比べて運用の自由度が低い代わりに、節税メリットがあります。

いずれも投資の運用益が非課税になることは変わりません。加えて、iDeCoでは掛金の分だけ所得控除を受けられるので、投資した翌年に支払う税金を減らせます。

具体的には、所得税は課税所得に応じて5%から45%、住民税の場合は一律10%です。毎月iDeCoに月1万円拠出した場合における節税額を、以下の表にまとめました。

(目安)

積立額や年収が増えれば節税メリットは大きくなります。反対にいえば、あまり年収が高くない方にとってiDeCoの優先順位は高くありません。

1年間に投資できる上限額

iDeCoの場合、職業によって掛金の上限額(拠出限度額)が変わります。まずは自分の拠出上限を確認し、次に実際の年間にいくら拠出するか決定しましょう。

※第二号被保険者は企業型DC(企業型確定拠出年金)やDB(確定給付企業年金)の加入状況により異なる

NISAについては非課税保有限度額1800万円(うち成長投資枠1200万円)・年間投資上限額(つみたて投資枠120万円/成長投資枠240万円)の枠内で、ある程度自由に投資額を決められます。iDeCoとNISAの片方だけ上限いっぱいまで投資しても余剰資金が出る方は、もう片方への投資を検討してもよいでしょう。

対象年齢

20歳以上ならNISAとiDeCo、どちらも利用可能です。

現在、iDeCoは20歳から65歳までの人が対象です。法改正により、2022年5月1日から、会社員(第2号被保険者)や国民年金の任意加入者であれば60歳以上65歳未満でも加入できるようになったからです。今後、さらに加入可能年齢が引き上げられる予定です。

一方、NISAは18歳以上(1月1日時点)の国内居住者なら誰でも始められます。かつては未成年向けのジュニアNISAも提供されていましたが、2023年末で終了。現在、18歳・19歳の学生や社会人はのみ利用可能です。なお、こちらについても全年齢への対象年齢の拡大が検討されています。

楽天証券をはじめとするオンライン証券なら、若い人でもインターネットから気軽に口座開設できます。想像よりもずっと簡単に自分の証券口座を作れるので、NISAやiDeCoに興味を持ったら今すぐ手続きを進めてみましょう。

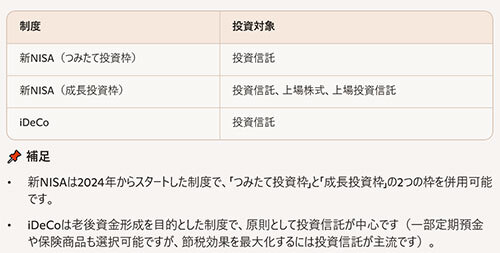

投資できる商品の種類

NISAのほうが幅広い投資商品から選べるため、運用の自由度は高まります。

証券会社によって投資信託の取り扱い銘柄は異なり、iDeCoで選べる銘柄はNISA口座に比べると少ないです。NISAでは投資信託以外にも上場株式や上場投資信託(ETF)も選べます。20代の筆者は、配当狙いで分配金のある上場投資信託を積み立てたいので、自由度の高いNISAを優先しています。

とはいえ、iDeCoにはNISAでは買えない専用の投資信託もあるため、一概に多いからいいと断言はできません。

iDeCoやNISAに関するよくある質問

専業主婦(主夫)の場合はiDeCoとNISAどっちがいい?

専業主婦(主夫)ならiDeCoよりNISAのほうが向いているといえるでしょう。iDeCoは税額控除を受けられますが、本人に所得がない場合、節税効果を得られないためです。

iDeCoとNISAは同じ口座で運用できる?

iDeCoと新NISAは別の制度なので、同じ口座で運用できず、それぞれで口座を開設する必要があります。このため、iDeCoとNISAそれぞれ別の証券会社を利用すれば新規口座開設特典をダブルで獲得できます。

iDeCoとNISAのどっちがいいかは年代により異なる! 優先順位も考えよう

iDeCoとNISAはそれぞれ制度の目的が異なるため、併用するのがベストです。とはいえ、資金にゆとりがなくて併用するのが難しい場合などは、どちらかを優先しても問題ありません。

例えば、20~30代の若年層であれば、自由に引き出しできるNISAを優先したほうがいいでしょう。対して、40代から50代以降の中高年層であれば、節税メリットが大きくなるためiDeCoのほうが適しています。

年代や投資目的、投資に回せる金額などを加味してどちらの制度を優先すべきか考えていきましょう。

■Profile

北川 和哉

専業ライター。ファイナンシャル・プランニング2級資格を保有。2021年から投資を始め、NISAやiDeCo、小規模企業共済、個別株などに幅広く投資。企業の財務分析が得意で、継続的に配当金を受け取る「自分年金」を作っている。

あわせて読みたい

業界初の取り組み PayPay銀行「利息の代わりにPayPayポイント進...

9月からは、事前に申し込むと「利息(現金)」の代わりに「ポイント」が受け取れる銀行が登場しました。もちろん業界初の取り組みで、もらえ...

【500万口座突破】楽天証券のマネーブリッジとは? メリット・デ...

楽天証券の「マネーブリッジ」とは、同じ楽天グループである楽天銀行との資金移動を楽にするサービス。2024年4月には、マネーブリッジを設定...

注目の記事

新NISAの最適解は楽天証券×楽天キャッシュ? お得な運用法を徹底解説

楽天証券、「NISAの使い方10箇条」を公開

都道府県別・上場企業の平均年収ランキング 2位・3位は意外?

貯蓄型の生命保険は貯金代わりになる? Chakinなら元本割れリスクなしで貯金できる

夏のボーナスを預けよう! 円普通預金の金利が高いネット銀行3選

外部リンク

「iDeCo公式サイト」=https://www.ideco-koushiki.jp/

「NISA特設ウェブサイト(金融庁)」=https://www.fsa.go.jp/policy/nisa2/know/index.html

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10