【家電コンサルのお得な話・101】 インボイス制度への登録を選択することにより、事務作業の負担が大幅に増える。特に今まで免税事業者であった個人事業者やフリーランス等には、消費税の納付は重くのしかかるだろう。そこで今回は、消費税の納付額を多少でも軽減できる可能性があり、事務作業を大幅に削減できる「簡易課税制度」を紹介したい。

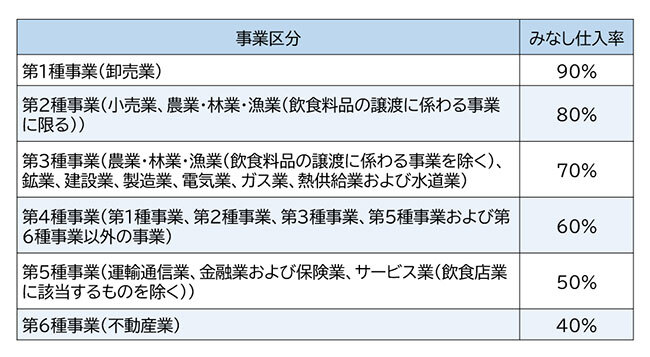

簡易課税制度を適用するときの事業区分および「みなし仕入率」(国税庁HPより)

具体的には、その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5000万円以下の課税期間について、売り上げに係る消費税額に、事業の種類の区分(事業区分:図参照)に応じて定められた「みなし仕入率」を乗じて算出した金額を、仕入れに係る消費税額として売り上げに係る消費税額から控除することになる。

つまり、簡易課税の場合、「仕入れに係る消費税額」を集計する必要はなく、「預かった消費税額から、預かった消費税額にみなし税率を掛けた額を引いた額」が消費税の納付額になるということだ。

例えば、「商品本体販売額2000万円」「預かった消費税額200万円(10%の場合)」「小売業(第2種事業:80%)」だとすれば、納付消費税額は、200万円-200万円×0.8=40万円になる(図の第1~6種事業までのうち1種類の事業だけを営む事業者の場合)。

「預かった消費税額」さえわかれば納付消費税額が計算できるため計算がとても手軽になる。このように、大きなメリットのある簡易課税であるが、複数業種を扱っている場合、かえって事務負担が掛かったり、控除できる税額が低くなってしまう場合もあるため注意が必要である。

国税庁ホームページ No.6505 簡易課税制度

また、売上高5000万円以下(2年前)であることや消費税簡易課税制度選択届出書期の届け出期間などを始め、細かい注意点が多くある。今ならインボイス制度開始までに時間があるため、国税庁のホームページや無料相談を行っている税理士に相談するなど、詳細を確認していただき、届け出を検討するといいだろう。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

「預かった消費税額」さえわかれば納付消費税額が計算できる

簡易課税制度とは、事業者の選択により売り上げに係る消費税額を基礎として、仕入れに係る消費税額を算出することができる制度である。具体的には、その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5000万円以下の課税期間について、売り上げに係る消費税額に、事業の種類の区分(事業区分:図参照)に応じて定められた「みなし仕入率」を乗じて算出した金額を、仕入れに係る消費税額として売り上げに係る消費税額から控除することになる。

つまり、簡易課税の場合、「仕入れに係る消費税額」を集計する必要はなく、「預かった消費税額から、預かった消費税額にみなし税率を掛けた額を引いた額」が消費税の納付額になるということだ。

例えば、「商品本体販売額2000万円」「預かった消費税額200万円(10%の場合)」「小売業(第2種事業:80%)」だとすれば、納付消費税額は、200万円-200万円×0.8=40万円になる(図の第1~6種事業までのうち1種類の事業だけを営む事業者の場合)。

「預かった消費税額」さえわかれば納付消費税額が計算できるため計算がとても手軽になる。このように、大きなメリットのある簡易課税であるが、複数業種を扱っている場合、かえって事務負担が掛かったり、控除できる税額が低くなってしまう場合もあるため注意が必要である。

また、売上高5000万円以下(2年前)であることや消費税簡易課税制度選択届出書期の届け出期間などを始め、細かい注意点が多くある。今ならインボイス制度開始までに時間があるため、国税庁のホームページや無料相談を行っている税理士に相談するなど、詳細を確認していただき、届け出を検討するといいだろう。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

注目の記事

外部リンク

- 国税庁ホームページ No.6505 簡易課税制度=https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm#:~:text=%E6%A6%82%E8%A6%81,%E3%81%93%E3%81%A8%E3%81%8C%E3%81%A7%E3%81%8D%E3%82%8B%E5%88%B6%E5%BA%A6%E3%81%A7%E3%81%99%E3%80%82

- [手続名]消費税簡易課税制度選択届出手続=https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm