2021.5.13 18:00

かしこく暮らす話題の「PayPay銀行」、もっと便利に活用する方法

2021年4月5日、ジャパンネット銀行が「PayPay銀行」に社名変更した。銀行名に採用されたPayPayは、多くの人が知るスマートフォン(スマホ)決済サービスンのPayPayと同じため相性がいい。PayPay銀行のメリットやデメリット、お得な使い方を紹介しよう。

PayPay銀行

そのため、旧ジャパンネット銀行ユーザーは以前と何ら変わることなくサービスが利用できる。むしろ「なぜわざわざPayPay銀行に改名したのか?」という疑問を抱く人も少なくないかもしれない。

だが、金融サービスにPayPayの名称が加わることで、スマホ決済のPayPayが単なる決済サービスでなく、「お金を貯める」「資産運用をする」といった金融機能が加わる。この利便性を、ユーザーにもっと意識してもらいたいという狙いがあったのだろう。

PayPay銀行はセブン銀行をはじめとするコンビニATMだけではなく、全国に展開しているゆうちょ銀行ATMでも利用できる。

その他、三井住友銀行ATMや全国に5万台以上設置されているイオン銀行ATMでも利用可能だ。提携ATMが都市銀行だけに限られないため、地方に住む人も使いやすいという点は、PayPay銀行の魅力と言えるのではないだろうか。

また、ATMで出し入れをする際、毎月1回目は金額問わずに手数料は0円になる。2回目以降も手数料が0円になるのはうれしい。ただし、2回目以降は3万円以上利用した場合という条件付きのため、注意が必要だ。

【利用できる提携ATM】

・セブン銀行ATM

・イオン銀行

・ローソン銀行ATM

・イーネット

・三井住友銀行

・ゆうちょ銀行

しかも、PayPay銀行なら何度入出金を繰り返しても、手数料がかからない。他の金融機関へ戻す場合は100円かかる手数料が、PayPay銀行ならば0円なのだ。

日頃、決済でPayPayを頻繁に利用する人は、PayPay銀行で口座開設すると、PayPayの使い勝手が飛躍的に良くなるだろう。

しかも、カードローンもスマホで操作できるため、カードローン専用のキャッシュカードも普段持ち歩く必要がなくなる。ただし、現時点でこのサービスが利用できるATMはセブン銀行のみとなっている。今後、利用できるATMの種類が増えることに期待したい。

振込手数料はちりも積もれば大きな負担になることも…

使い勝手の良さが最大のメリットと言えるPayPay銀行だが、デメリットがないわけではない。例えば、他の金融機関宛ての振込手数料を無料にする措置がない上に他社よりも高い場合がある。

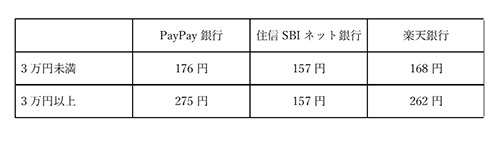

例えば、住信SBIネット銀行や楽天銀行と比べると、3万円未満でも、3万円以上でもいずれもPayPay銀行が高い。頻繁に振り込みをする人はしっかりと検討したい点だ。

振込手数料を比較した場合

振込手数料に関しては、料金の高さだけではない。住信SBIネット銀行は、会員のグレードに応じて月1回以上の振込手数料が無料になる。また、楽天銀行は、保有しているポイントを振込手数料として利用できるなどのサービスを提供しているのに対し、PayPay銀行ではそのようなサービスを提供していない。

用途に応じて銀行口座を使い分けている人は多いだろう。しかし、自分名義の口座宛てなのに、金融機関が異なると振込手数料が発生してしまうことに、なんとなくばからしく感じているかもしれない。

PayPay銀行なら、三井住友銀行限定にはなるが、振込手数料が無料で自分の口座宛てに振り込みできる。メインバンクをPayPay銀行、サブバンクを三井住友銀行にすると、振込手数料を節約できるだけでなく、資金移動の手間も省けるだろう。

すでに三井住友銀行を利用していて、PayPayを頻繁に利用する人は、PayPay銀行で口座開設するのがおすすめだ。

しかも、初めての借り入れから30日間無利息というから驚きだ。「審査がすぐに終わるカードローンを探している」「初回30日間無料のカードローンを探している」という人には、PayPay銀行のカードローンは使い勝手がいいだろう。

また、アプリで借り入れができるため、自宅に郵送物としてローン専用カードが届くこともない。「家族にバレずに借りたい」という人にとっても、PayPay銀行のカードローンは使い勝手がいいと言えるのではないだろうか。

ただし、申し込みには次の二つの条件を満たすことが必須となる。(1)20歳以上70歳未満、(2)安定した収入がある人――の2点だ。

今後もPayPayの金融サービスは広がっていく

(ソフトバンクの決算資料より)

というのも、昨今、キャッシュレス化が加速し、スマホを使った決済が増えているが、スマホを使ってATMから入出金できるシステムを編み出した銀行はまだ少ないからだ。

スマホ操作一つでお金を自由に動かせるシステムを築き上げたPayPay銀行は、「時代の先を行くネット銀行」と言っても過言ではないだろう。

他社への振込手数料が高いというデメリットはあるが、使えるATMの種類の多さやスマホ決済アプリPayPayへの入出金の手数料が発生しないなど、PayPay銀行ならではの魅力も多い。

ネット銀行の口座開設を検討している人やPayPayを頻繁に利用する人は、PayPay銀行での口座開設を検討してみてはいかがだろうか。(GEAR)

日本初のネット専業銀行「ジャパンネット銀行」が社名変更

PayPay銀行は、新たに生まれたネット銀行ではない。日本初のネット専業銀行だったジャパンネット銀行が、PayPayとZホールディングスグループとの連携を深めるため、2021年4月5日にPayPay銀行に生まれ変わったのだ。そのため、旧ジャパンネット銀行ユーザーは以前と何ら変わることなくサービスが利用できる。むしろ「なぜわざわざPayPay銀行に改名したのか?」という疑問を抱く人も少なくないかもしれない。

だが、金融サービスにPayPayの名称が加わることで、スマホ決済のPayPayが単なる決済サービスでなく、「お金を貯める」「資産運用をする」といった金融機能が加わる。この利便性を、ユーザーにもっと意識してもらいたいという狙いがあったのだろう。

ATMの利用が便利!地方に住む人も使える

ネット銀行を利用するにあたって、ATMでの引き出しは大きな負担となるケースがある。地方に住む人にとっては、入出金ができる金融機関を探すだけでも一苦労だろう。PayPay銀行はセブン銀行をはじめとするコンビニATMだけではなく、全国に展開しているゆうちょ銀行ATMでも利用できる。

その他、三井住友銀行ATMや全国に5万台以上設置されているイオン銀行ATMでも利用可能だ。提携ATMが都市銀行だけに限られないため、地方に住む人も使いやすいという点は、PayPay銀行の魅力と言えるのではないだろうか。

また、ATMで出し入れをする際、毎月1回目は金額問わずに手数料は0円になる。2回目以降も手数料が0円になるのはうれしい。ただし、2回目以降は3万円以上利用した場合という条件付きのため、注意が必要だ。

【利用できる提携ATM】

・セブン銀行ATM

・イオン銀行

・ローソン銀行ATM

・イーネット

・三井住友銀行

・ゆうちょ銀行

PayPayへの入出金の手数料は0円

もちろん、PayPay銀行から、スマホ決済アプリPayPayへの入出金の手数料は0円だ。通常のスマホ決済サービスでは、一度チャージしたら使い切るのが鉄則で、銀行口座に戻せないのがほとんどだが、PayPay銀行とPayPayなら、チャージしたPayPayマネーを使わなかった場合は口座に戻せる。しかも、PayPay銀行なら何度入出金を繰り返しても、手数料がかからない。他の金融機関へ戻す場合は100円かかる手数料が、PayPay銀行ならば0円なのだ。

日頃、決済でPayPayを頻繁に利用する人は、PayPay銀行で口座開設すると、PayPayの使い勝手が飛躍的に良くなるだろう。

キャッシュカードは不要!スマホで現金の入出金が可能に

他にも、PayPay銀行を使うメリットはある。例えば、キャッシュカードが不要になること。PayPay銀行なら、キャッシュカード会社と連携しなくても、アプリを使ってATMで入出金ができる。しかも、カードローンもスマホで操作できるため、カードローン専用のキャッシュカードも普段持ち歩く必要がなくなる。ただし、現時点でこのサービスが利用できるATMはセブン銀行のみとなっている。今後、利用できるATMの種類が増えることに期待したい。

PayPay銀行のデメリット

使い勝手の良さが最大のメリットと言えるPayPay銀行だが、デメリットがないわけではない。例えば、他の金融機関宛ての振込手数料を無料にする措置がない上に他社よりも高い場合がある。

例えば、住信SBIネット銀行や楽天銀行と比べると、3万円未満でも、3万円以上でもいずれもPayPay銀行が高い。頻繁に振り込みをする人はしっかりと検討したい点だ。

振込手数料に関しては、料金の高さだけではない。住信SBIネット銀行は、会員のグレードに応じて月1回以上の振込手数料が無料になる。また、楽天銀行は、保有しているポイントを振込手数料として利用できるなどのサービスを提供しているのに対し、PayPay銀行ではそのようなサービスを提供していない。

PayPay銀行ならではのお得な使い方

一方で、三井住友銀行を使っている人には、PayPay銀行をおすすめしたいポイントがある。三井住友銀行の振込手数料は無料になるからだ。用途に応じて銀行口座を使い分けている人は多いだろう。しかし、自分名義の口座宛てなのに、金融機関が異なると振込手数料が発生してしまうことに、なんとなくばからしく感じているかもしれない。

PayPay銀行なら、三井住友銀行限定にはなるが、振込手数料が無料で自分の口座宛てに振り込みできる。メインバンクをPayPay銀行、サブバンクを三井住友銀行にすると、振込手数料を節約できるだけでなく、資金移動の手間も省けるだろう。

すでに三井住友銀行を利用していて、PayPayを頻繁に利用する人は、PayPay銀行で口座開設するのがおすすめだ。

急な出費も安心!カードローンは初回30日間無利息

「今月もピンチなのに急な出費が・・・」。そんな時に強い味方になるのがカードローンだ。「金融機関のカードローンは審査に時間を要する」というイメージが強いが、PayPay銀行はWEB完結型で手続きができる上、最短60分で仮審査、最短1日で本審査が終了する。しかも、初めての借り入れから30日間無利息というから驚きだ。「審査がすぐに終わるカードローンを探している」「初回30日間無料のカードローンを探している」という人には、PayPay銀行のカードローンは使い勝手がいいだろう。

また、アプリで借り入れができるため、自宅に郵送物としてローン専用カードが届くこともない。「家族にバレずに借りたい」という人にとっても、PayPay銀行のカードローンは使い勝手がいいと言えるのではないだろうか。

ただし、申し込みには次の二つの条件を満たすことが必須となる。(1)20歳以上70歳未満、(2)安定した収入がある人――の2点だ。

(ソフトバンクの決算資料より)

PayPay銀行は時代の先を行くネット銀行

PayPay銀行は、旧ジャパンネット銀行時代に構築したノウハウを基にしているため、成長をしつづける銀行と言える。というのも、昨今、キャッシュレス化が加速し、スマホを使った決済が増えているが、スマホを使ってATMから入出金できるシステムを編み出した銀行はまだ少ないからだ。

スマホ操作一つでお金を自由に動かせるシステムを築き上げたPayPay銀行は、「時代の先を行くネット銀行」と言っても過言ではないだろう。

他社への振込手数料が高いというデメリットはあるが、使えるATMの種類の多さやスマホ決済アプリPayPayへの入出金の手数料が発生しないなど、PayPay銀行ならではの魅力も多い。

ネット銀行の口座開設を検討している人やPayPayを頻繁に利用する人は、PayPay銀行での口座開設を検討してみてはいかがだろうか。(GEAR)

注目の記事

6社の金融サービスのブランドを「PayPay」に統一、PayPay銀行/証券など誕生へ

PayPay銀行、「PayPay投信」購入で300円分のPayPayボーナスもれなくプレゼント

「スマホATM」スタート PayPayが便利に使える「PayPay銀行」のメリット

「PayPay銀行」への商号変更は2021年4月、ジャパンネット銀行が発表

ドコモ口座を利用した不正預金引き出しへの対策、セキュリティに強い銀行を選ぶ!

外部リンク

GEAR=https://gear-hd.co.jp/

BCNファイナンス研究会=https://finance.bcnretail.com/

PayPay銀行=https://paypaypaypay-bank.co.jp/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10