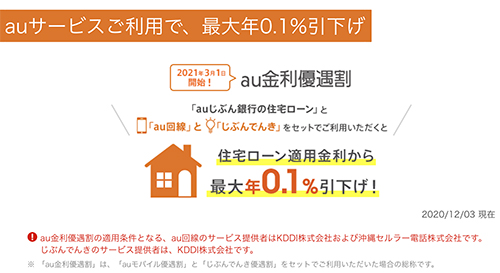

KDDIのスマートフォン決済サービス「au PAY」は誰でも利用可能だが、来年3月1日に開始する「au金利優遇割(auモバイル優遇割+じぶんでんき優遇割)」はauサービス利用者限定。つまり、auを継続し続ける、auに乗り換えるメリットとなる。住宅ローンの借り入れ期間は最大35年と長く、auモバイル優遇割は金銭的メリットと引き換えの強力な「縛り」である。

通信×金融のコンセプトを提案した発案者、実施を決定した経営陣はよく決断したと評価していたところ、国が住宅ローンを利用するメリットである住宅ローン減税(住宅借入金等特別控除、住宅ローン控除)の要件を変更する方向で検討に入ったという。

見直しの内容は主に三点で、新規借入者が不利益を被る変更は一つのみ。しかし、auじぶん銀行の住宅ローンの強みの「低金利」とauモバイル優遇割の「金利引き下げ」を無にしてしまう。やはり35年縛りは認めないということだ。

auじぶん銀行の住宅ローンとau回線、電気のセット利用で、

auより高いか同等の他社通信回線、他社の電気サービスの組み合わせより得する

見方を変えると、既存の住宅ローン控除が適用される期間内に、auユーザーはauじぶん銀行の住宅ローンを利用して、じぶんでんきを契約可能な床面積(登記簿面積)50平方メートル以上の広さの住宅を購入すると、au金利優遇割と現状の住宅ローン控除の恩恵を受けられる。新型コロナ禍で収入がダウンし、遠く離れて住む夫婦どちらかの実家に戻って同居しようと思っている世帯以外は、賃貸物件に比べ、グレードの高い分譲マンションや戸建住宅を購入する絶好のチャンスだ。

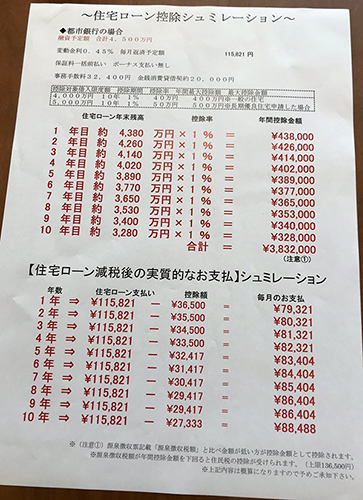

住宅ローン控除シミュレーション結果

(借入額4500万円・変動金利0.45%・消費税率8%時)

この「借入からxx年後に一括返済すると得する」抜け穴を封じるため、新制度では「住宅ローン控除は借入残高の1%またはその年に支払った利息総額のうち少ない方を適用する」に見直しを検討しているという。10年間利息ゼロでも十分に負担軽減効果はあるが、今は確定申告・年末調整時に、住宅ローン控除によってその年に支払った利息より多く、所得税・住民税が戻ってくるケースもあるので、全くもって庶民にとって改悪といえる。

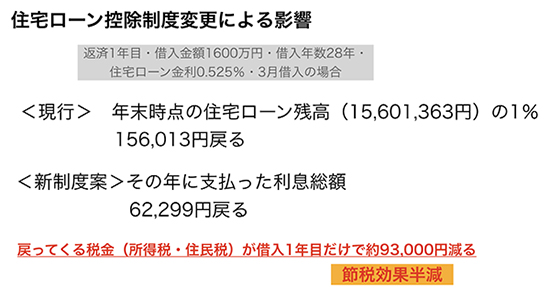

現状と見直し案による借入1年目の住宅ローン控除額の比較。このケースでは節税効果が半減するが、

年間納税額(所得税・住民税)が借入残高の1%より少ない場合、住宅ローン控除額が毎年上限(年間40万・

50万円)に達している場合、年1%を超える高金利の住宅ローン利用時は制度変更による影響はない

なお、住宅ローン減税制度は融資実行・入居年によって適用される制度が決まり、過去の住宅ローン減税制度の変更時は遡っての適用がなかった。今回も、新規借入分のみの適用と信じたい。もし制度が変わると、同じ物件価格でも実質負担は大幅に増える。まさに今が住宅購入のチャンスであり、冒頭に挙げた、通信×金融の試み、au金利優遇割は絶妙なタイミングで始まることになる。(BCN・嵯峨野 芙美)

通信×金融のコンセプトを提案した発案者、実施を決定した経営陣はよく決断したと評価していたところ、国が住宅ローンを利用するメリットである住宅ローン減税(住宅借入金等特別控除、住宅ローン控除)の要件を変更する方向で検討に入ったという。

見直しの内容は主に三点で、新規借入者が不利益を被る変更は一つのみ。しかし、auじぶん銀行の住宅ローンの強みの「低金利」とauモバイル優遇割の「金利引き下げ」を無にしてしまう。やはり35年縛りは認めないということだ。

auより高いか同等の他社通信回線、他社の電気サービスの組み合わせより得する

見方を変えると、既存の住宅ローン控除が適用される期間内に、auユーザーはauじぶん銀行の住宅ローンを利用して、じぶんでんきを契約可能な床面積(登記簿面積)50平方メートル以上の広さの住宅を購入すると、au金利優遇割と現状の住宅ローン控除の恩恵を受けられる。新型コロナ禍で収入がダウンし、遠く離れて住む夫婦どちらかの実家に戻って同居しようと思っている世帯以外は、賃貸物件に比べ、グレードの高い分譲マンションや戸建住宅を購入する絶好のチャンスだ。

逆ざやで資産形成が可能

現状の住宅ローン減税制度は、定期的な収入がずっとあり、年収と各種控除額によって変わる上限金額まで、できるだけ多く借り入れ、住宅ローン控除(年間最大控除額40万円、長期優良住宅は50万円)の適用が終了する10年(消費税率10%適用時の購入者は特例で13年)後に一括繰上げ返済すると最も得する仕組みとなっている。返済を継続しても借入から14年目や19年目あたりに死亡すると、加入している団体信用生命保険が適用され、残債を返済する必要がなくなるので、死亡時点で残債が多いほど得する。

(借入額4500万円・変動金利0.45%・消費税率8%時)

この「借入からxx年後に一括返済すると得する」抜け穴を封じるため、新制度では「住宅ローン控除は借入残高の1%またはその年に支払った利息総額のうち少ない方を適用する」に見直しを検討しているという。10年間利息ゼロでも十分に負担軽減効果はあるが、今は確定申告・年末調整時に、住宅ローン控除によってその年に支払った利息より多く、所得税・住民税が戻ってくるケースもあるので、全くもって庶民にとって改悪といえる。

年間納税額(所得税・住民税)が借入残高の1%より少ない場合、住宅ローン控除額が毎年上限(年間40万・

50万円)に達している場合、年1%を超える高金利の住宅ローン利用時は制度変更による影響はない

なお、住宅ローン減税制度は融資実行・入居年によって適用される制度が決まり、過去の住宅ローン減税制度の変更時は遡っての適用がなかった。今回も、新規借入分のみの適用と信じたい。もし制度が変わると、同じ物件価格でも実質負担は大幅に増える。まさに今が住宅購入のチャンスであり、冒頭に挙げた、通信×金融の試み、au金利優遇割は絶妙なタイミングで始まることになる。(BCN・嵯峨野 芙美)