2022.5.21 18:00

かしこく暮らす「小規模企業共済」の賢い使い方 小規模企業・個人事業主も節税と退職金の備えを!

【家電コンサルのお得な話・81】 今回は節税にもつながる「小規模企業共済」を紹介したい。世間を騒がせた新型コロナ感染症も少し落ち着いた段階に入った感がある。この2年数カ月、幾度の休業を余儀なくされた飲食業以外にも、スポットさえ当たらず、給付金も対象外となり、事業不振に陥った小規模事業者や個人事業主も多いことだろう。

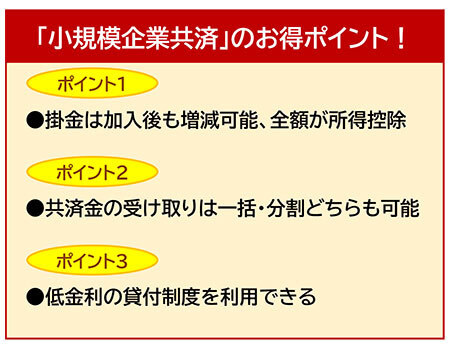

「小規模企業共済」の三つのポイント

節税にもつながる「小規模企業共済」に、すでに加入している事業者も多いと思うが、起業を考えている方、未加入の方は参考にしていただければと思う。

「小規模企業共済制度」とは、国の機関である中小機構(中小企業基盤整備機構)が運営する「小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度」である。

筆者は、起業後しばらくしてから、地元の信用金庫の担当者にこの制度の存在を教えてもらい加入を決めた。制度に加入するメリットは、大きく次の三つが挙げられる(図参照)。

(1)加入後も掛け金の増減が可能で全額が所得控除

(2)共済金の受け取りは一括・分割のどちらも可能

(3)低金利の貸付制度を利用できる

なんといっても、(1)掛け金の全額を課税対象所得から控除することができ、高い節税効果が得られるのは魅力的だ。

ただ、いくらでも掛けられるわけではなく、月々の掛け金は1000円~7万円までの間で500円単位で自由に設定できる。例えば、毎月、上限の7万円を掛ければ、年84万円を所得控除できる。これは小規模企業経営者や個人事業主にとって大きなメリットになる。

筆者も最初は月5000円から始め、徐々に増額していった。天引き預金のような感じで「意識しない間に溜まっていく」といった無理を感じない額にすることが大切だと思う。

さらに、契約者は「掛け金の範囲内で事業資金の貸付制度を利用できる」ため、新型コロナなどのような非常事態への備えにもなり安心感が得られる。

今回の新型コロナの流行は、日頃の備えから商売のしくみに至るまで、さまざまな項目で「事業者の自力救済の必要性」を改めて考えさせられる機会になった。加入対象で未加入の方は、節税と将来の備えのためにも中小機構のHPで詳細を確認し、加入を検討していただければと思う。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

掛け金全額の所得控除で節税効果が高い

小規模企業・個人事業主の方々にとって、決して十分とは言えない給付金をもらえても所得税や消費税の納付の一部に消え、なんともやるせない気持ちを味わったのは筆者だけではないはずだ。節税にもつながる「小規模企業共済」に、すでに加入している事業者も多いと思うが、起業を考えている方、未加入の方は参考にしていただければと思う。

「小規模企業共済制度」とは、国の機関である中小機構(中小企業基盤整備機構)が運営する「小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度」である。

筆者は、起業後しばらくしてから、地元の信用金庫の担当者にこの制度の存在を教えてもらい加入を決めた。制度に加入するメリットは、大きく次の三つが挙げられる(図参照)。

(1)加入後も掛け金の増減が可能で全額が所得控除

(2)共済金の受け取りは一括・分割のどちらも可能

(3)低金利の貸付制度を利用できる

なんといっても、(1)掛け金の全額を課税対象所得から控除することができ、高い節税効果が得られるのは魅力的だ。

ただ、いくらでも掛けられるわけではなく、月々の掛け金は1000円~7万円までの間で500円単位で自由に設定できる。例えば、毎月、上限の7万円を掛ければ、年84万円を所得控除できる。これは小規模企業経営者や個人事業主にとって大きなメリットになる。

加入後も減額・増額できる使いやすさ

また、起業後は業績が不安定だったり、思わぬ出費も多かったりするが、加入後でも減額・増額ができるため、最初は無理せず、徐々に掛け金を増やしていくといいだろう。筆者も最初は月5000円から始め、徐々に増額していった。天引き預金のような感じで「意識しない間に溜まっていく」といった無理を感じない額にすることが大切だと思う。

さらに、契約者は「掛け金の範囲内で事業資金の貸付制度を利用できる」ため、新型コロナなどのような非常事態への備えにもなり安心感が得られる。

今回の新型コロナの流行は、日頃の備えから商売のしくみに至るまで、さまざまな項目で「事業者の自力救済の必要性」を改めて考えさせられる機会になった。加入対象で未加入の方は、節税と将来の備えのためにも中小機構のHPで詳細を確認し、加入を検討していただければと思う。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

注目の記事

いよいよ申請期間が発表! 「事業復活支援金」の申請の流れはこうだ

個人事業主に最大50万円、法人に最大250万円の「事業復活支援金」とは

給湯器不足の解消はいまだ不透明!? 早めの買い替えを検討する理由

「エアコン選び」が難しい裏事情 「自分の生活を基準」に選ぶのがベスト!

中小企業も注意! 「パワハラ防止法」施行を機に自社の状況を再チェックしよう

外部リンク

中小機構のサイト 「小規模企業共済」=https://www.smrj.go.jp/kyosai/skyosai/about/index.html

堀田経営コンサルティング事務所=https://www.hottakeiei.jp/

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10