2019.12.29 18:30

かしこく暮らす少し分かりづらい? 消費税10%になったもの・ならなかったもの

2019年10月、消費税が従来の8%から10%へと引き上げられた。しかし、中には8%のまま購入できる商品が存在し、「あれ? 増えていない」と疑問に思うだろう。そこで、消費増税によって10%になったものとならなかったものについて紹介。どのような基準で消費税が分けられているのかも解説する。

「レジで購入した時はテイクアウトの予定だったが、購入後に気が変わった」というのが消費者側の主張。コンビニ側も暗黙の了解として見逃すケースがある。

飲食料品に該当しそうな場合でも対象外だったり、アルコール度数で評価されたりと複雑なので、購入の際はしっかり消費税を確認しておこう。事前に消費税を確認すれば、安心であることは間違いない。(フリーライター・平本良太)

10%と8%を分けるのは「軽減税率」

どの商品が消費税10%・8%かを判断するためには、「軽減税率」を基準にする必要がある。軽減税率とは低所得者層への経済的配慮を目的とした経過措置で、一部商品を従来の税率で購入できる制度のことだ。軽減税率の対象品目なら8%で手に入り、対象外なら10%が課せられる。飲食料品と新聞は8%

具体的にどの商品が軽減税率の対象になるかというと、飲食料品と新聞の2種類になる。例えば、スーパーで魚を購入する場合は8%の税率、定期購読している宅配新聞も8%のままだ。飲食料品と新聞以外は10%

飲食料品と新聞以外は軽減税率の対象外となる。また、飲食料品の中でも注意が必要なのが酒類。お酒は飲料品と捉えることができるが、軽減税率の対象外になって10%の消費税がかかる。外食の場合は消費税10%

同じ飲食料品でも、外食なのかテイクアウトなのかでも消費税が異なる。例えば、店舗で注文する際、テイクアウトは8%の消費税だが、店舗で食べるのであれば10%になるということ。「外食」は軽減税率の対象に含まれていないので要注意だ。イートインも10%?

軽減税率には少し複雑なケースが存在し、コンビニのイートインスペースがよく議論の対象となっている。というのも、「コンビニでテイクアウトは8%、イートインは10%」が原則なのだが、商品の購入時はテイクアウトと申請し、実際はイートインスペースで食べている人が多発しているからだ。「レジで購入した時はテイクアウトの予定だったが、購入後に気が変わった」というのが消費者側の主張。コンビニ側も暗黙の了解として見逃すケースがある。

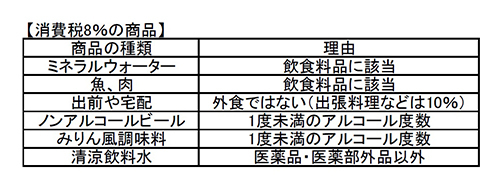

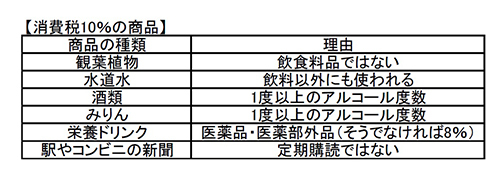

軽減税率の早見表

軽減税率の具体例をまとめた早見表を作成したので参考にしてほしい。飲食料品に該当しそうな場合でも対象外だったり、アルコール度数で評価されたりと複雑なので、購入の際はしっかり消費税を確認しておこう。事前に消費税を確認すれば、安心であることは間違いない。(フリーライター・平本良太)

注目の記事

今だけの節約ハック PayPay×いつものクレジットカードでポイント二重取り

年間貯蓄額100万を目指して今すぐ始めるべき、ほんの少しの面倒なこと

高還元で話題の「Kyash」、キャッシュレス・消費者還元事業の決済事業者に登録完了

複雑なポイント管理に新風を! 「ドットマネー」が目指すポイントのオープン化とは

安全にネットショッピングができる5か条 キャリア決済・電子マネーの活用も

外部リンク

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10