2025.4.11 07:00

豆知識PayPay銀行の金利が年2.0%にアップ! 金利面のメリット・デメリットを解説

PayPay銀行は、スマートフォン(スマホ)決済サービス「PayPay」と組み合わせて便利にお得に利用できるインターネット銀行です。スマホさえあれば、キャッシュカードレスでコンビニから気軽に入出金できる便利なサービスも提供しています。

2024年12月からは新しく「預金革命」を開始し、円預金・ドル預金を両方実践することで預金金利が年2.0%になります。さらに円普通預金に預け入れるだけで特別金利が最大年0.4%となる定常プログラム「ステップアップ円預金」が新設されました。2025年4月現在、トップクラスに利息がつく銀行だといえるでしょう。

とはいえ、金利こそ高いものの、何かしらのデメリットがないのかと気になる方は多いのではないでしょうか。そこで、金利面からみたPayPay銀行のメリット・デメリットや他の銀行口座との比較についてまとめました。PayPay銀行での口座開設を悩んでいる方は参考にしてください。

※本記事の内容は2025年4月2日時点の情報に基づきます。最新情報は公式サイトやアプリでご確認ください。

「預金革命」が早くもパワーアップ

現在では、スマホ決済サービス「PayPay」と連携することで、スムーズに支払いできるのが強みです。金利を重視する方だけでなく、普段からPayPayを利用している人にも向いています。

「預金革命」は2024年12月から開始

「預金革命」開始後、トップクラスの高金利もPayPay銀行の魅力になりました。円普通預金・米ドル普通預金の両方に預け入れすることで、特別金利である年2.0%(税引後年1.59%)が適用されます。

PayPay銀行「預金革命」

適用時の利息受け取りイメージ

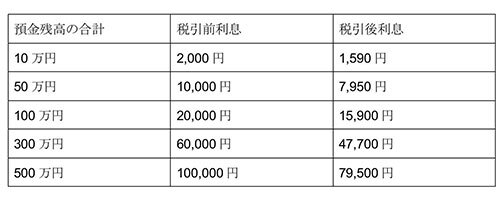

具体的には、円普通預金・ドル普通預金に合計500万円預け入れた場合、年間の受取利息(税引前)は10万円となります。なお、外貨預金の残高までしか特別金利は適用されません。加えて、特別金利が適用される上限は円預金・米ドル預金それぞれで500万円までの最大1,000万円となります。

PayPay銀行の利息の計算は難しくありません。自分の預貯金ならどのくらい利息がもらえるのか気になる人は多いはずなので、シミュレーションしてみましょう。

利息の計算式は「最終残高 × 金利 ÷ 365日」で求めることができ、毎月24日時点の預金残高が反映されます。参考までに、預金残高ごとの利息をシミュレーションしてみました。

例えば、500万円預けると税金後でも79,500円もの利息がつくため、年に1回旅行にいけるくらいの金額になります。

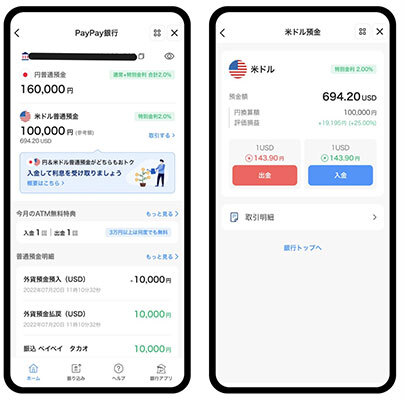

外貨預金については、やり方が分からなかったりハードルが高いと感じていたりする人も多いでしょう。新しくなったPayPay銀行では、アプリから気軽に外貨預金ができるようになりました。

PayPay銀行アプリでは、外貨預金口座の開設から預け入れ・払い戻しまで対応しています。加えて、PayPayアプリの「ウォレット」では、2024年12月から、PayPay銀行の円普通預金だけでなく、米ドル普通預金も合わせた残高がわかるようになりました。

PayPay銀行アプリから外貨預金の預金残高がわかる

外貨預金は難しそうと考えている方も、PayPay銀行のアプリから気軽にスタートしてみましょう。

・外貨預金には一定のリスクがある

・外貨預金は預金保護の対象にならない

・将来的に有利な金利でなくなる可能性もある

外貨預金には一定のリスクがあることを理解して、適切な資金の範囲内で実践しましょう。

PayPay銀行をはじめ、外貨預金を始める際は、為替リスクがあることを理解しておきましょう。円を外貨に換えるときよりも、外貨から円に戻すときにドル円レートが下がっていれば、損になってしまいます。例えば500万円預け入れる場合、1ドル = 150円のときに預け入れて引出時に1ドル = 140円になっていた場合、約466万円しか返ってきません。とはいえ、ドル円の過去チャートを見ると現在は記録的な円安となっています。

過去10年間のドル円チャート

今後も円安が続くとは限りませんが、ドル預金を始めるには悪くないタイミングとも捉えられます。

外貨預金をした場合、万が一、銀行が潰れても保護されない可能性がある点を理解しておきましょう。普通預金・当座預金などは、もし銀行が破綻したとしても「預金保険制度」によって全額、または最大1,000万円まで保護されます。

預金保険制度:金融庁

一方、外貨預金は預金保険制度の対象外なので、補填されないケースもありえないわけではありません。外貨預金の比重を増やす際は一度考えたほうが良いでしょう。

高金利に釣られてPayPay銀行の口座を開設しても、将来的にはあまり魅力的でなくなる可能性もあります。理由として、ネット銀行は金利競争が激しく、各社が金利引き上げを実施しているためです。

近年では、メガバンクも金利引き上げを実施しており、例えば三菱UFJ銀行は0.02%から0.2%(2025年4月2日現在)に上がっています。筆者はかねてよりマネーブリッジとの連携で円普通預金金利が最大0.18%(25年3月1日から最大0.28%)になる楽天銀行を利用しているものの、現状では金利面での魅力が薄れてきているのも事実です。

とはいえ、PayPay銀行は現状トップクラスの金利水準であることには変わりありません。利息が多く得られる預金金利の高さに魅力を感じた方は、外貨預金のリスクを理解したうえで口座を開設してみましょう。

・一部のスマホ決済サービスにチャージできる

・キャッシュカードを持ち歩かなくても入出金できる

・ビジネスシーンでも役立つサービスが多い

PayPay銀行は、ネット銀行なのでスムーズに入出金ができるなど利便性が高いのが特徴です。それぞれのメリットについて詳しく解説します。

PayPay銀行なら、各種スマホ決済サービスをスムーズに使えます。PayPayのほか、メルペイなどへのチャージに対応しており手数料無料でチャージできます。

また、PayPay残高を銀行口座に送金する際、他行宛だと100円の手数料がかかりますがPayPay銀行宛なら無料です。仮にPayPayに1万円チャージして、500円だけ余ってしまった場合でも、負担なしでPayPay銀行の口座に戻すことができます。

PayPay銀行なら、公式アプリの「カードレスATM」によりスマホだけでお金を引き出せます。アプリをインストールして事前に設定しておけば、セブン銀行・ローソン銀行から入出金手続きできるので便利です。財布がかさばらないだけでなく、出先でキャッシュカードがなくて現金を引き出せないという事態に陥る心配もありません。

なお、PayPay銀行では提携ATM手数料が毎月1回まで無料になります。加えて、取引金額が3万円以上なら、提携ATMを何度利用しても手数料がかかりません。一度に3万円以上まとめてお金を引き出すほうが手数料がかからずお得と覚えてておきましょう。

PayPay銀行は、法人や個人事業主に役立つサービスが多いのもメリットです。法人・個人事業主なら、PayPay銀行や他行宛の振込手数料が毎月5回まで無料になります。さらに、経営者であればシステム連携によって振込を自動化できたり、明細をAPI連携で社内システムに取り込めたりするので便利です。

各ネット銀行がどのような場合におすすめなのか、PayPay銀行と比較しながら解説します。

楽天銀行は、楽天証券や楽天カードなどの楽天の金融サービスを利用している方におすすめです。楽天証券とマネーブリッジ連携するだけで、預金金利が最大0.28%にアップします。

楽天銀行なら取引状況に応じて

毎月最大7回までATM手数料無料

ATM手数料については「楽天ハッピープログラム」により、預金残高などに応じて毎月最大7回まで無料となります。筆者は毎月3回まで無料ですが、たまにお金を引き出すくらいなのでそこまで困りません。

振り込みや入出金、給与・年金の受け取りなどで楽天ポイントが貯まるのも特徴です。とはいえ、マネーブリッジ連携がなければ円普通預金金利は低めです。そもそも楽天経済圏のユーザーでなければメリットに乏しいため、PayPay銀行のほうが幅広い方に優れているといえるでしょう。

法人口座を開設したいと考えているなら、GMOあおぞらネット銀行を検討しましょう。PayPay銀行と違って金利面の魅力は少ないですが、振り込み手数料がPayPay銀行よりも安いほか、口座開設の翌々月まで振込手数料が無料になる特典があります。

また、法人・個人事業主向けのGMOあおぞらネット銀行のビジネスローンは創業期や赤字でもお金を借りられるため、資金繰りに役立ちます。創業期は法人口座の審査に落ちやすいため、PayPay銀行と同時並行で申し込みするのが最善だといえるでしょう。

より本格的に資産運用したいなら、住信SBIネット銀行が向いています。PayPay銀行と比べると、外貨預金や投資信託など、資産運用サービスが充実しているのが特徴です。特に、ロボアドバイザーならおまかせで自分に合った運用プランを選んでもらえます。

外貨預金の金利はPayPay銀行を下回りますが、アプリでは損益チェッカーも搭載しており、ドル以外の外貨預金もできるなど機能性・商品ラインアップともに優れています。

1.必要書類を用意する

2.申し込む

3.キャッシュカードが届くのを待つ

PayPay銀行に申し込みする前に、まずは次のような必要書類を用意しましょう。

・運転免許証

・マイナンバーカード

・パスポート

・印鑑証明書

・住民票・住民基本台帳カード

・年金・福祉手帳

・在留カード・特別永住者証明書

マイナンバーカードの読み取りや、本人確認資料(運転免許証・マイナンバーカード)と顔の撮影ならスマホ送信に対応しており、アプリからの画像アップロードで最短当日に口座開設ができます。本人確認資料が用意できたら、公式ホームページで「口座を開設する」をタップしましょう。メールアドレスを入力し、届いたメールのURLから入力フォームにアクセスします。その後、次のような必要事項を入力します。

・氏名・性別・生年月日

・郵便番号・住所・居住地国

・電話番号

・職業・勤務先名・連絡先

・取引目的

・暗証番号

・ログインパスワード

申し込みが完了したら、後日キャッシュカードやログイン情報が郵送で届くのを待つだけです。

2種類の高金利プログラムにより「預金革命」がさらに進化!

「ステップアップ円預金」の預け入れ状況はアプリ上で簡単に確認できる(イメージ)

結論として、PayPay銀行は金利やそれ以外の面で十分なメリットがあるネット銀行だといえるでしょう。加えて、ネット銀行としてみても利便性が高く、次のようなメリットがあります。

・スマホ決済サービス(PayPay・メルペイ)にスムーズにチャージできる

・カードレスでスマホだけで入出金できる

・法人向けサービスが充実している

とはいえ、年2.0%が適用される米ドル預金(外貨預金)には一定のリスクもあるため、無計画に利用すると後悔することになりかねません。預金金利の適用条件、および外貨預金の特性を理解したうえで口座開設をご検討ください。

写真ギャラリー

2024年12月からは新しく「預金革命」を開始し、円預金・ドル預金を両方実践することで預金金利が年2.0%になります。さらに円普通預金に預け入れるだけで特別金利が最大年0.4%となる定常プログラム「ステップアップ円預金」が新設されました。2025年4月現在、トップクラスに利息がつく銀行だといえるでしょう。

とはいえ、金利こそ高いものの、何かしらのデメリットがないのかと気になる方は多いのではないでしょうか。そこで、金利面からみたPayPay銀行のメリット・デメリットや他の銀行口座との比較についてまとめました。PayPay銀行での口座開設を悩んでいる方は参考にしてください。

※本記事の内容は2025年4月2日時点の情報に基づきます。最新情報は公式サイトやアプリでご確認ください。

PayPay銀行とは? 利便性の高いネットバンク

PayPay銀行は、かつてのジャパンネット銀行が商号変更によって誕生したインターネット銀行です。前身となるジャパンネット銀行は、2000年から時代に先駆けてネット銀行を提供しているので信頼できるでしょう。現在では、スマホ決済サービス「PayPay」と連携することで、スムーズに支払いできるのが強みです。金利を重視する方だけでなく、普段からPayPayを利用している人にも向いています。

PayPay銀行の預金金利がアップ! どんなメリットがある?

PayPay銀行は、2024年12月に「預金革命」プログラムを開始し、最大金利が年2.0%に上がりました。金利が上がったことでどのような恩恵が受けられるのか、分かりやすく解説していきます。なお、「ステップアップ円預金」については最後にまとめて紹介します。

円・ドル預金を両方実施で金利が年2.0%にアップ

「預金革命」開始後、トップクラスの高金利もPayPay銀行の魅力になりました。円普通預金・米ドル普通預金の両方に預け入れすることで、特別金利である年2.0%(税引後年1.59%)が適用されます。

適用時の利息受け取りイメージ

具体的には、円普通預金・ドル普通預金に合計500万円預け入れた場合、年間の受取利息(税引前)は10万円となります。なお、外貨預金の残高までしか特別金利は適用されません。加えて、特別金利が適用される上限は円預金・米ドル預金それぞれで500万円までの最大1,000万円となります。

利息の計算方法とシミュレーション

PayPay銀行の利息の計算は難しくありません。自分の預貯金ならどのくらい利息がもらえるのか気になる人は多いはずなので、シミュレーションしてみましょう。

利息の計算式は「最終残高 × 金利 ÷ 365日」で求めることができ、毎月24日時点の預金残高が反映されます。参考までに、預金残高ごとの利息をシミュレーションしてみました。

例えば、500万円預けると税金後でも79,500円もの利息がつくため、年に1回旅行にいけるくらいの金額になります。

アプリから外貨預金ができるようになった

外貨預金については、やり方が分からなかったりハードルが高いと感じていたりする人も多いでしょう。新しくなったPayPay銀行では、アプリから気軽に外貨預金ができるようになりました。

PayPay銀行アプリでは、外貨預金口座の開設から預け入れ・払い戻しまで対応しています。加えて、PayPayアプリの「ウォレット」では、2024年12月から、PayPay銀行の円普通預金だけでなく、米ドル普通預金も合わせた残高がわかるようになりました。

外貨預金は難しそうと考えている方も、PayPay銀行のアプリから気軽にスタートしてみましょう。

PayPay銀行の預金金利は上がったけどデメリットはあるのか

PayPay銀行では、円普通預金・米ドル普通預金を両方実践することで、特別金利2.0%が適用されます。一方で、外貨預金をはじめるにあたってはいくつか注意点があります。・外貨預金には一定のリスクがある

・外貨預金は預金保護の対象にならない

・将来的に有利な金利でなくなる可能性もある

外貨預金には一定のリスクがあることを理解して、適切な資金の範囲内で実践しましょう。

外貨預金には一定のリスクがある

PayPay銀行をはじめ、外貨預金を始める際は、為替リスクがあることを理解しておきましょう。円を外貨に換えるときよりも、外貨から円に戻すときにドル円レートが下がっていれば、損になってしまいます。例えば500万円預け入れる場合、1ドル = 150円のときに預け入れて引出時に1ドル = 140円になっていた場合、約466万円しか返ってきません。とはいえ、ドル円の過去チャートを見ると現在は記録的な円安となっています。

今後も円安が続くとは限りませんが、ドル預金を始めるには悪くないタイミングとも捉えられます。

外貨預金は預金保護の対象にならない

外貨預金をした場合、万が一、銀行が潰れても保護されない可能性がある点を理解しておきましょう。普通預金・当座預金などは、もし銀行が破綻したとしても「預金保険制度」によって全額、または最大1,000万円まで保護されます。

一方、外貨預金は預金保険制度の対象外なので、補填されないケースもありえないわけではありません。外貨預金の比重を増やす際は一度考えたほうが良いでしょう。

将来的に有利な金利でなくなる可能性もある

高金利に釣られてPayPay銀行の口座を開設しても、将来的にはあまり魅力的でなくなる可能性もあります。理由として、ネット銀行は金利競争が激しく、各社が金利引き上げを実施しているためです。

近年では、メガバンクも金利引き上げを実施しており、例えば三菱UFJ銀行は0.02%から0.2%(2025年4月2日現在)に上がっています。筆者はかねてよりマネーブリッジとの連携で円普通預金金利が最大0.18%(25年3月1日から最大0.28%)になる楽天銀行を利用しているものの、現状では金利面での魅力が薄れてきているのも事実です。

とはいえ、PayPay銀行は現状トップクラスの金利水準であることには変わりありません。利息が多く得られる預金金利の高さに魅力を感じた方は、外貨預金のリスクを理解したうえで口座を開設してみましょう。

PayPay銀行の預金金利以外の3つのメリットを紹介

この項では、PyPay銀行の金利に魅力を感じて口座開設を検討している方に向けて、金利以外のメリットについてお伝えします。・一部のスマホ決済サービスにチャージできる

・キャッシュカードを持ち歩かなくても入出金できる

・ビジネスシーンでも役立つサービスが多い

PayPay銀行は、ネット銀行なのでスムーズに入出金ができるなど利便性が高いのが特徴です。それぞれのメリットについて詳しく解説します。

スマホ決済サービスにスムーズにチャージできる

PayPay銀行なら、各種スマホ決済サービスをスムーズに使えます。PayPayのほか、メルペイなどへのチャージに対応しており手数料無料でチャージできます。

また、PayPay残高を銀行口座に送金する際、他行宛だと100円の手数料がかかりますがPayPay銀行宛なら無料です。仮にPayPayに1万円チャージして、500円だけ余ってしまった場合でも、負担なしでPayPay銀行の口座に戻すことができます。

キャッシュカードを持ち歩かなくても入出金できる

PayPay銀行なら、公式アプリの「カードレスATM」によりスマホだけでお金を引き出せます。アプリをインストールして事前に設定しておけば、セブン銀行・ローソン銀行から入出金手続きできるので便利です。財布がかさばらないだけでなく、出先でキャッシュカードがなくて現金を引き出せないという事態に陥る心配もありません。

なお、PayPay銀行では提携ATM手数料が毎月1回まで無料になります。加えて、取引金額が3万円以上なら、提携ATMを何度利用しても手数料がかかりません。一度に3万円以上まとめてお金を引き出すほうが手数料がかからずお得と覚えてておきましょう。

ビジネスシーンでも役立つサービスが多い

PayPay銀行は、法人や個人事業主に役立つサービスが多いのもメリットです。法人・個人事業主なら、PayPay銀行や他行宛の振込手数料が毎月5回まで無料になります。さらに、経営者であればシステム連携によって振込を自動化できたり、明細をAPI連携で社内システムに取り込めたりするので便利です。

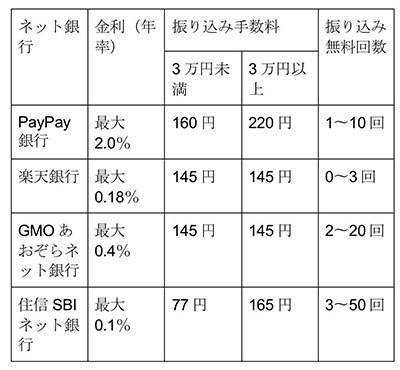

PayPay銀行とその他のネット銀行との比較

PayPay銀行での口座開設を検討しているものの、他のネット銀行と比べてすぐれているのか気になる人は多いのではないでしょうか。そこで、PayPay銀行と他のネット銀行3社の金利やサービスを比較してみました。各ネット銀行がどのような場合におすすめなのか、PayPay銀行と比較しながら解説します。

楽天銀行との比較

楽天銀行は、楽天証券や楽天カードなどの楽天の金融サービスを利用している方におすすめです。楽天証券とマネーブリッジ連携するだけで、預金金利が最大0.28%にアップします。

毎月最大7回までATM手数料無料

ATM手数料については「楽天ハッピープログラム」により、預金残高などに応じて毎月最大7回まで無料となります。筆者は毎月3回まで無料ですが、たまにお金を引き出すくらいなのでそこまで困りません。

振り込みや入出金、給与・年金の受け取りなどで楽天ポイントが貯まるのも特徴です。とはいえ、マネーブリッジ連携がなければ円普通預金金利は低めです。そもそも楽天経済圏のユーザーでなければメリットに乏しいため、PayPay銀行のほうが幅広い方に優れているといえるでしょう。

GMOあおぞらネット銀行との比較

法人口座を開設したいと考えているなら、GMOあおぞらネット銀行を検討しましょう。PayPay銀行と違って金利面の魅力は少ないですが、振り込み手数料がPayPay銀行よりも安いほか、口座開設の翌々月まで振込手数料が無料になる特典があります。

また、法人・個人事業主向けのGMOあおぞらネット銀行のビジネスローンは創業期や赤字でもお金を借りられるため、資金繰りに役立ちます。創業期は法人口座の審査に落ちやすいため、PayPay銀行と同時並行で申し込みするのが最善だといえるでしょう。

住信SBIネット銀行との比較

より本格的に資産運用したいなら、住信SBIネット銀行が向いています。PayPay銀行と比べると、外貨預金や投資信託など、資産運用サービスが充実しているのが特徴です。特に、ロボアドバイザーならおまかせで自分に合った運用プランを選んでもらえます。

外貨預金の金利はPayPay銀行を下回りますが、アプリでは損益チェッカーも搭載しており、ドル以外の外貨預金もできるなど機能性・商品ラインアップともに優れています。

PayPay銀行の口座開設の流れ

PayPay銀行は、満15歳以上の個人・法人・個人事業主であれば誰でも口座開設できます。この項では、PayPay銀行の口座開設の流れについてまとめました。1.必要書類を用意する

2.申し込む

3.キャッシュカードが届くのを待つ

PayPay銀行に申し込みする前に、まずは次のような必要書類を用意しましょう。

・運転免許証

・マイナンバーカード

・パスポート

・印鑑証明書

・住民票・住民基本台帳カード

・年金・福祉手帳

・在留カード・特別永住者証明書

マイナンバーカードの読み取りや、本人確認資料(運転免許証・マイナンバーカード)と顔の撮影ならスマホ送信に対応しており、アプリからの画像アップロードで最短当日に口座開設ができます。本人確認資料が用意できたら、公式ホームページで「口座を開設する」をタップしましょう。メールアドレスを入力し、届いたメールのURLから入力フォームにアクセスします。その後、次のような必要事項を入力します。

・氏名・性別・生年月日

・郵便番号・住所・居住地国

・電話番号

・職業・勤務先名・連絡先

・取引目的

・暗証番号

・ログインパスワード

申し込みが完了したら、後日キャッシュカードやログイン情報が郵送で届くのを待つだけです。

PayPay銀行は預金金利が最大2.0%でメリットが大きい

PayPay銀行は、円普通預金を預けるだけで金利が最大で年0.4%となる「ステップアップ円預金」も開始しました。年齢に応じた円普通預金残高の条件を達成することで金利が上がり、29歳以下なら円預金100万円以上で、30歳以上は円預金200万円以上で業界標準の普通預金金利の約2倍となる年0.4%の特別金利が適用されます。

「ステップアップ円預金」の預け入れ状況はアプリ上で簡単に確認できる(イメージ)

結論として、PayPay銀行は金利やそれ以外の面で十分なメリットがあるネット銀行だといえるでしょう。加えて、ネット銀行としてみても利便性が高く、次のようなメリットがあります。

・スマホ決済サービス(PayPay・メルペイ)にスムーズにチャージできる

・カードレスでスマホだけで入出金できる

・法人向けサービスが充実している

とはいえ、年2.0%が適用される米ドル預金(外貨預金)には一定のリスクもあるため、無計画に利用すると後悔することになりかねません。預金金利の適用条件、および外貨預金の特性を理解したうえで口座開設をご検討ください。

あわせて読みたい

楽天証券のマネーブリッジとは? メリット・デメリットや設定方...

楽天証券の「マネーブリッジ」とは、同じ楽天グループである楽天銀行との資金移動を楽にするサービス。2024年4月には、マネーブリッジを設定...

iDeCoとNISAはどっちがいい? 20~30歳ならNISA、40~50歳ならiD...

家計診断・相談サービス「オカネコ」のiDeCo利用意向調査2024年11月によると、iDeCoに加入している人のうち、NISAも併用している人の割合は...

注目の記事

SBI新生銀行、「ダイヤモンドステージ」特典の円預金金利を3月3日から引き上げ 年0.40%に

「PayPay残高」の表示が変わった! 「ポイント」は分離 その狙いは?

日銀が政策金利引き上げ 変動金利型住宅ローンは総返済額上昇で負担増大

PayPay、アプリの「ウォレット」でPayPay銀行の円普通預金残高が確認可能に

PayPayカード ゴールドのメリットとは? 通常カードとの違いや取得方法までを徹底解説

外部リンク

PayPay銀行=https://www.paypay-bank.co.jp/

最新動向がすぐわかる キャッシュレス決済=https://www.bcnretail.com/topics_detail20/id=119031

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10