農林水産省のGo To Eatキャンペーン事業(Go To Eatキャンペーン)、国土交通省のGo To トラベル事業(Go To トラベルキャンペーン)の公式サイト内の「よくある質問」が更新され、支援額の扱いが判明した。

Go To Eat・Go To トラベルともに「一時所得」となる

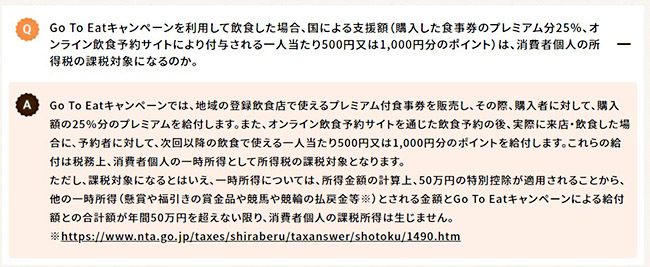

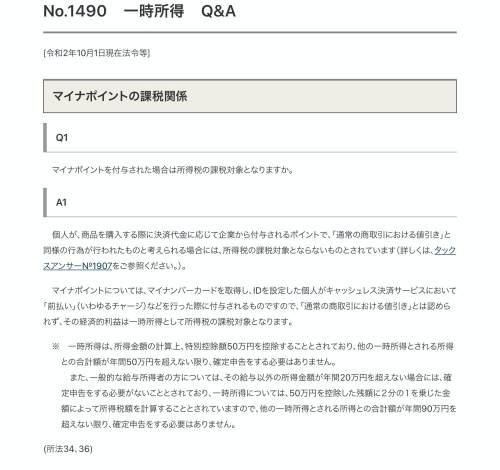

Go To Eat、Go To トラベルとも、国からの給付は税務上、消費者・旅行者個人の一時所得として所得税の課税対象となる。なお、総務省が実施するキャッシュレス決済の利用・チャージ金額に応じて最大5000円相当付与される「マイナポイント」も一時所得になると国税庁は示している。

「マイナポイント」の税務上の扱いについて(国税庁 タックスアンサーNo.1490)

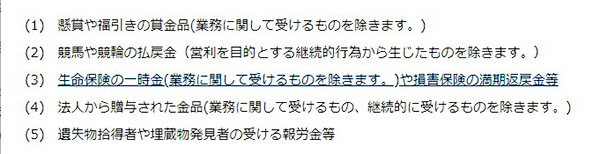

ただし、課税対象になるものの、一時所得については所得金額の計算上、50万円の特別控除が適用されることから、他の一時所得(競馬の払戻金など)の金額とGo To Eatキャンペーン、Go To トラベルキャンペーンによる給付額との合計額が年間50万円を超えない限り、課税所得は生じない。また、一般的な給与所得者は、その給与以外の所得金額が年間20万円を超えない場合には確定申告を行う必要はない。

つまり、よほどGo To Eat/Go To トラベルキャンペーンを利用して多額の給付を受けない限り、課税対象にはならず、他の一時所得とされる所得との合計額が年間90万円を超えなければ会社員(給与所得者)は確定申告も必要ないが、令和2年(2020年1月1日~1月31日)に最大50万円(消費税率10%適用時)の「すまい給付金」を受け取った上で、Go To トラベルキャンペーンを利用して長期連泊した人などは、一時所得の合計額を気にしたほうがいいだろう。

抽選キャンペーンの当選金は一時所得になる

確定申告をしない限り、払い過ぎた税金は戻ってこないため、マイナンバーに銀行口座や証券口座などを紐づけ、確定申告の手続きを自動化してほしいという意見もある。Go To トラベルキャンペーンの継続期間によっては、「給付はいずれも一時所得扱いとする」決定に対する見直し要望が出てきそうだ。(BCN・嵯峨野 芙美)

※初出時、Go To Eatキャンペーン公式、Go To トラベルキャンペーン公式の説明と本記事の説明に相違があり、該当部分を修正いたしました。公式サイトの記載が正しいです。お詫びして訂正いたします。