紛失? 機種変? 「おサイフケータイ」こんな時どーなる?

端末にかざすだけで手軽に支払いができる携帯電話決済。便利なサービスである一方で気になるのは安全面。いくら「電子マネー」とはいえ、「お金」であることには変わりない。紛失したり盗難にあった際、「お金」はどうなってしまうのか? また機種変更の際どうやって「お金」を移すのか? セキュリティ対応など、意外に知らないサービスの側面について各社の対応をまとめた。

端末にかざすだけで手軽に支払いができる携帯電話決済。便利なサービスである一方で気になるのは安全面。いくら「電子マネー」とはいえ、「お金」であることには変わりない。紛失したり盗難にあった際、「お金」はどうなってしまうのか? また機種変更の際どうやって「お金」を移すのか? セキュリティ対応など、意外に知らないサービスの側面について各社の対応をまとめた。

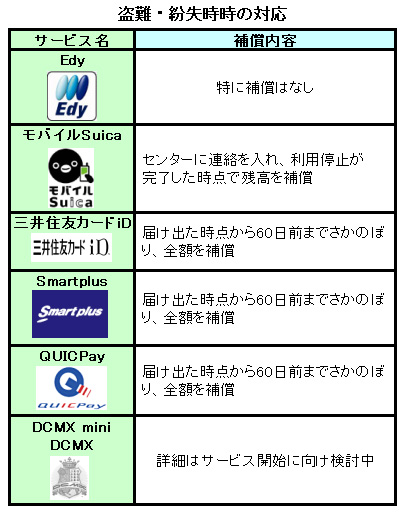

●盗まれたり紛失したりしたら「電子マネー」はどうなるの?

「おサイフケータイ」利用者にとって心配なのが盗難や紛失。しかし、決済サービス各社に対応をたずねたところ、提供会社ごとに対応はまちまち。自分の使うサービスでは、どこまで対応してもらえるものなのか、あらかじめ知っておきたい。

「Edy」には特に補償制度がなく、盗難や紛失の際にはチャージした電子マネーは戻ってこない。幸運にも「おサイフケータイ」が戻ってきたとしても悪用されていればそれっきりだ。一方、「モバイルSuica」は、JR東日本の専用センターに連絡をすると利用を止めることができる。万一悪用されたとしても連絡後の残高については補償される。しかし、連絡の前に電子マネーを使用された場合には取り戻すことはできない。そのうえ利用を再開するのは再発行手続きが必要で、手数料が1000円かかる。

「三井住友カードiD」「Smartplus」「QUICPay」は、一般的なクレジットカードと同様で、センターに連絡を入れることで利用を停止できる。もし、不正に利用された場合には、いずれのサービスも届け出から60日前までさかのぼり全額補償する。

いずれにしても落としたりなくしたり盗まれたりしないように、管理には気を遣いたい。「おサイフケータイ」にはそれぞれ、一時的に決済機能を止める機能や、事前に登録した電話番号から電話してロックをかける遠隔ロック機能がついてる。これらはいつでも使えるよう、いざというときのために使い方をメモなどに控えて持っておくべきだろう。さらに使用停止を連絡するための、決済会社の連絡先も添えておけばいうことなしだ。

●機種変更では事前の連絡とソフト削除が重要

もう1つ気をつけておきたいのは、携帯電話の機種変更。いずれのサービスでも、機種変更前の手続きと、機種変更後のサービスの再登録を必ず行わなければならない。

「Edy」と「モバイルSuica」の場合は機携帯電話からオンラインで機種変更の手続きをし、「電子マネー」をセンターサーバーに一旦を預ける。新しい機種に変更した後に残高情報とソフトをダウンロードして移行作業完了だ。

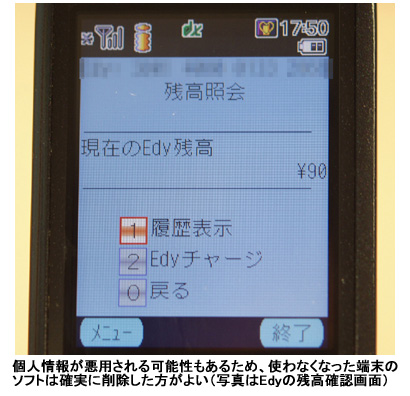

「三井住友カードiD」「Smartplus」「QUICPay」では事前にセンターに連絡し、一旦利用を停止。その後、クレジットカード会社からサービスごとに、新しいIDやパスワード、アクセスコードなどが届く。変更後の機種にソフトをダウンロードして、送られてきたIDなどを入力すると再び利用できるようになる。機種変更では、古い携帯電話にソフトを入れたままにしておくと悪用される恐れもある。そのためサービス各社は端末のソフトを確実に削除するよう呼びかけている。

新たにサービスを始めるNTTドコモでは、携帯電話の盗難・紛失があった場合、センターに届け出れば該当する携帯電話に対して読み取り端末をロックして使用できないようにするといった対応なども考えているようだ。まだサービス開始前ということもあり、悪用された場合の補償について「DCMX miniでは一定の基準範囲内で補償、DCMXでは一般のクレジットカードと同等の補償をする」(NTTドコモ)として、補償内容や機種変更の詳細については検討中だ。

●「電話」ではなく、もはや「財布」

さまざまな種類が展開されている携帯決済サービスだが、ユーザーの利便性向上に向けた取り組みも始まっている。JR東日本とNTTドコモは「Suica」と「iD」が利用できる共用読み取り端末と共通利用センターを07年1月に運用開始すると発表。1つの端末で「Suica」と「iD」が使えるようになる。また、KDDIと三菱東京UFJ銀行が携帯電話決済を専門に扱う新銀行を設立することが報道されるなど、新たな動きも出てきた。

さきごろ日本銀行(日銀)は、06年3月の硬貨流通高(市中に流通する硬貨の量)が4兆4521億円だったと発表した。これは前年同月比で0.04%減となる値だそうだが、前年割れしたのは71年間公表してきたなかで初めてだという。小額決済で電子マネーの利用が増えたことが要因の1つと見られており、こんなところからも電子マネーが広がっている状況がうかがえる。決済機能を取り込んで財布代わりとしても使えるようになった「おサイフケータイ」の登場で、電子マネーの普及はさらに進みそうだ。

こうしてますます身近になってきた電子マネーだが、「おサイフケータイ」で決済機能を使うなら、まず携帯電話に対する認識を改めるべきだろう。例えば、喫茶店のテーブルの上に財布を置いてお茶を飲む人はめったに見かけないが、携帯電話ならよくある光景。ちょっと目を離した隙に誰かに持ち去られてしまったら大変だ。「ケータイを忘れる=自分の財布を忘れる」「ケータイを盗まれる=自分の財布を盗まれる」と考えておいたほうがいい。「ケータイ」が便利になるのと比例して、これからはリスク管理もさらに重要になってきそうだ。

端末にかざすだけで手軽に支払いができる携帯電話決済。便利なサービスである一方で気になるのは安全面。いくら「電子マネー」とはいえ、「お金」であることには変わりない。紛失したり盗難にあった際、「お金」はどうなってしまうのか? また機種変更の際どうやって「お金」を移すのか? セキュリティ対応など、意外に知らないサービスの側面について各社の対応をまとめた。

●盗まれたり紛失したりしたら「電子マネー」はどうなるの?

「おサイフケータイ」利用者にとって心配なのが盗難や紛失。しかし、決済サービス各社に対応をたずねたところ、提供会社ごとに対応はまちまち。自分の使うサービスでは、どこまで対応してもらえるものなのか、あらかじめ知っておきたい。

「Edy」には特に補償制度がなく、盗難や紛失の際にはチャージした電子マネーは戻ってこない。幸運にも「おサイフケータイ」が戻ってきたとしても悪用されていればそれっきりだ。一方、「モバイルSuica」は、JR東日本の専用センターに連絡をすると利用を止めることができる。万一悪用されたとしても連絡後の残高については補償される。しかし、連絡の前に電子マネーを使用された場合には取り戻すことはできない。そのうえ利用を再開するのは再発行手続きが必要で、手数料が1000円かかる。

「三井住友カードiD」「Smartplus」「QUICPay」は、一般的なクレジットカードと同様で、センターに連絡を入れることで利用を停止できる。もし、不正に利用された場合には、いずれのサービスも届け出から60日前までさかのぼり全額補償する。

いずれにしても落としたりなくしたり盗まれたりしないように、管理には気を遣いたい。「おサイフケータイ」にはそれぞれ、一時的に決済機能を止める機能や、事前に登録した電話番号から電話してロックをかける遠隔ロック機能がついてる。これらはいつでも使えるよう、いざというときのために使い方をメモなどに控えて持っておくべきだろう。さらに使用停止を連絡するための、決済会社の連絡先も添えておけばいうことなしだ。

●機種変更では事前の連絡とソフト削除が重要

もう1つ気をつけておきたいのは、携帯電話の機種変更。いずれのサービスでも、機種変更前の手続きと、機種変更後のサービスの再登録を必ず行わなければならない。

「Edy」と「モバイルSuica」の場合は機携帯電話からオンラインで機種変更の手続きをし、「電子マネー」をセンターサーバーに一旦を預ける。新しい機種に変更した後に残高情報とソフトをダウンロードして移行作業完了だ。

「三井住友カードiD」「Smartplus」「QUICPay」では事前にセンターに連絡し、一旦利用を停止。その後、クレジットカード会社からサービスごとに、新しいIDやパスワード、アクセスコードなどが届く。変更後の機種にソフトをダウンロードして、送られてきたIDなどを入力すると再び利用できるようになる。機種変更では、古い携帯電話にソフトを入れたままにしておくと悪用される恐れもある。そのためサービス各社は端末のソフトを確実に削除するよう呼びかけている。

新たにサービスを始めるNTTドコモでは、携帯電話の盗難・紛失があった場合、センターに届け出れば該当する携帯電話に対して読み取り端末をロックして使用できないようにするといった対応なども考えているようだ。まだサービス開始前ということもあり、悪用された場合の補償について「DCMX miniでは一定の基準範囲内で補償、DCMXでは一般のクレジットカードと同等の補償をする」(NTTドコモ)として、補償内容や機種変更の詳細については検討中だ。

●「電話」ではなく、もはや「財布」

さまざまな種類が展開されている携帯決済サービスだが、ユーザーの利便性向上に向けた取り組みも始まっている。JR東日本とNTTドコモは「Suica」と「iD」が利用できる共用読み取り端末と共通利用センターを07年1月に運用開始すると発表。1つの端末で「Suica」と「iD」が使えるようになる。また、KDDIと三菱東京UFJ銀行が携帯電話決済を専門に扱う新銀行を設立することが報道されるなど、新たな動きも出てきた。

さきごろ日本銀行(日銀)は、06年3月の硬貨流通高(市中に流通する硬貨の量)が4兆4521億円だったと発表した。これは前年同月比で0.04%減となる値だそうだが、前年割れしたのは71年間公表してきたなかで初めてだという。小額決済で電子マネーの利用が増えたことが要因の1つと見られており、こんなところからも電子マネーが広がっている状況がうかがえる。決済機能を取り込んで財布代わりとしても使えるようになった「おサイフケータイ」の登場で、電子マネーの普及はさらに進みそうだ。

こうしてますます身近になってきた電子マネーだが、「おサイフケータイ」で決済機能を使うなら、まず携帯電話に対する認識を改めるべきだろう。例えば、喫茶店のテーブルの上に財布を置いてお茶を飲む人はめったに見かけないが、携帯電話ならよくある光景。ちょっと目を離した隙に誰かに持ち去られてしまったら大変だ。「ケータイを忘れる=自分の財布を忘れる」「ケータイを盗まれる=自分の財布を盗まれる」と考えておいたほうがいい。「ケータイ」が便利になるのと比例して、これからはリスク管理もさらに重要になってきそうだ。