※三井住友デビュープラスカードは、新規募集を終了いたしました

18歳以上で安定した収入があり審査に通過すれば、大学生や専門学校生でもクレジットカードを作ることが可能です。

収入と審査結果によってはクレジットカードの利用可能額が低くなりますが、支払いの遅延がなく使えばクレジットヒストリーの積み重ねになります。

クレジットカードヒストリーが優良であれば個人の信用も高くなるので、将来的にマイカーローンやその他のローンの審査に有利となる場合もあります。

本記事では大学生におすすめのクレジットカード8選、クレジットカードを作るメリットや作り方、注意点などをわかりやすく解説していきます。

大学生や専門学校生におすすめのクレジットカード

大学生や専門学校生でも使えるクレジットカードは、まず下記の条件を満たす必要があります。

では、18歳以上を対象とした大学生や専門学校生におすすめのクレジットカードを紹介します。

| カード名 | \おすすめ/ 三井住友カード (NL) | JCB CARD W | セゾンカード インターナショナル | dカード | ACマスターカード | イオンカード |

| カードイメージ |  | |||||

| 発行時間目安 | 最短10秒*1 | 最短 3営業日 | 最短5分 | 最短5分 | 最短即日 | 最短翌日発行 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 初年度無料 2年目以降1,250円(税別) |

| 基本還元率 | 0.5%~7%*2 | 1.00%~10.50%*3 | 0.50% | 1.0% | 0.25% | 0.5%~1% |

| 国際ブランド | ||||||

| 電子マネー | QUICPayのみ | – | ||||

| 公式 | 公式サイト | 公式サイト | 公式サイト | – | 公式サイト | 公式サイト |

※2 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※2 iD、カードの差し込み、磁気取引は対象外です。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※3 最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

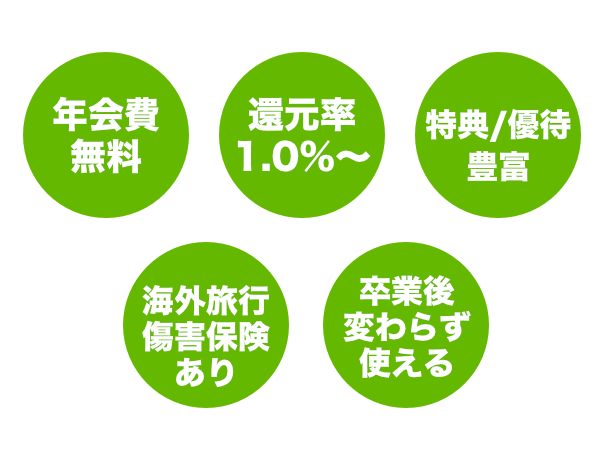

大学生がクレジットカードを選ぶ際の5つのポイント

大学生がクレジットカードを選ぶ際は、以下5つのポイントをできるだけ多く満たしているクレジットカードを選びましょう。

- 年会費が無料または条件付きで無料

- ポイントの基本還元率は1.0%以上であること

- よく使うお店やサービスでの特典や優待がある

- 旅行傷害保険が充実している

- 卒業時の切り替えや更新の内容にデメリットがない

上記のポイントを満たしているクレジットカードであれば、普段使いだけでなく海外旅行に行く時にも活用できます。

さらに学生生活の間だけでなく、社会人となった時もメインカードとしても利用できるクレジットカードとなります。

年会費が無料または条件付きで無料のクレジットカードを選ぶ

大学生で限られた収入と生活費の中でやりくりする場合は、年会費無料のクレジットカードを選ぶとよいでしょう。

クレジットカードの中には、以下のような条件付きで年会費無料になるクレジットカードもあります。

- 学生の間、もしくは一定の年齢まで年会費無料

- 初年度のみ、年会費無料

- 年に1度でも利用すると翌年の年会費無料

3つ目の条件は日常的にクレジットカードを使うことで、意識せずに満たすことも可能です。

条件付きで年会費無料になるクレジットカードは、条件を満たせるかを考慮し選びましょう。

ポイントの基本還元率は1.0%以上であること

クレジットカードには、利用額に応じてポイントが貯まる仕組みがあります。

ポイントが貯まる割合を還元率といい、利用額に応じて付与されるポイントがどれくらいかを示します。

例えば100円の利用につき1ポイントが還元され、1円分として使える場合のポイント還元率は1.0%です。

クレジットカードは利用する場所や使い方によって還元率が上がる場合もありますが、基本の還元率は決まっています。

一般的なクレジットカードの還元率は0.5%程度であり、基本還元率が1.0%以上となると高還元率のクレジットカードです。

例えば、クレジットカードの利用額が年間で60万円の場合、基本還元率が0.5%と1.0%では年間で貯まるポイントの差は3,000円分となります。

| 年間利用額 | 60万円 | 60万円 |

| 基本還元率 | 0.5% | 1.0% |

| 貯まるポイント | 3,000円分 | 6,000円分 |

使い方を意識しなくても上記のようなポイントに差が生まれるため、基本還元率の高いクレジットカードを選びましょう。

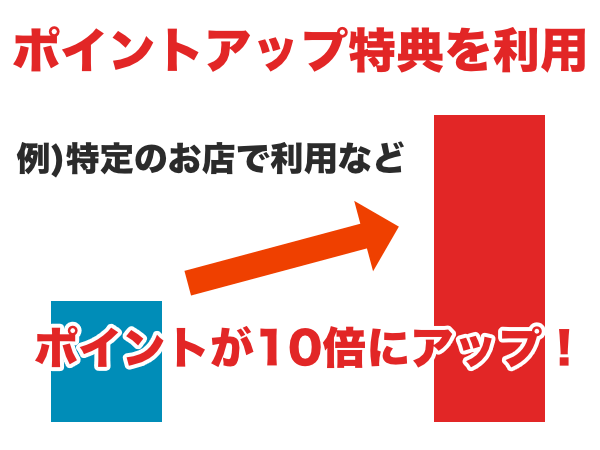

よく使うお店やサービスでの特典や優待がある

クレジットカードには決められたお店やサービスでカード決済することで、下記のような特典や優待が付く場合があります。

- ポイント還元率5倍

- お会計から5%オフ

- ギフト券1,000円分プレゼント

自分が普段よく使うお店やサービスに対して特典が付くクレジットカードを選ぶことで、クレジットカードのメリットを存分に受けられるのです。

中でもポイントの還元率が数倍の特典が付く、クレジットカードは数多くあります。

| クレジットカード名 | 利用先 | アップする還元率 |

|---|---|---|

| JCBカードW | スターバックス Amazon | 10倍 3倍 |

| 三井住友カード(NL) | セブン・イレブン ローソン マクドナルド など | 最大7%* |

※ iD、カードの差し込み、磁気取引は対象外です。

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

基本還元率が低いクレジットカードでも、ポイント還元率アップの特典を上手く使うことで、高還元率のクレジットカードとなります。

クレジットカードを選ぶときは、どこで利用すればポイントがアップするかを事前に確認しておきましょう。

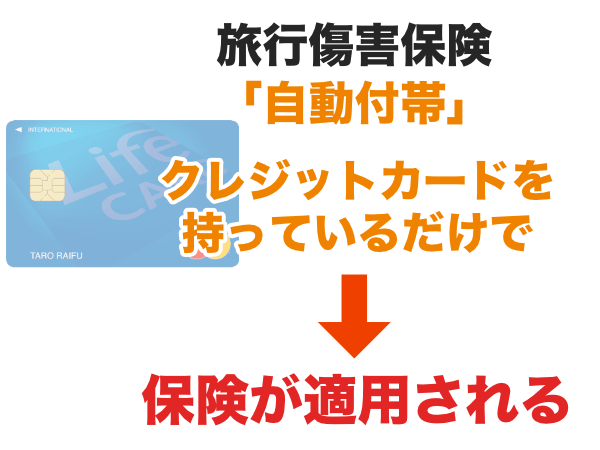

旅行傷害保険が充実しているクレジットカードを選ぶ

旅行傷害保険とは旅行先での事故や盗難に伴う損害を補償する保険のことで、クレジットカードに付帯している場合があります。

卒業旅行やサークルで旅行に行く機会が増える大学生であれば、旅行傷害保険が充実しているクレジットカードを持っていると安心です。

適用範囲が広く補償金額の大きいクレジットカードは、旅行傷害保険が充実しているといえます。

旅行傷害保険の適用範囲は大きく分けて、海外または国内の旅行先や自動付帯か利用付帯など付帯条件によって決まります。

| 自動付帯 | クレジットカードを持っているだけで適用される |

| 利用付帯 | 保険が付帯するクレジットカードを利用し、 ツアー料金や宿泊料金などを支払った場合のみ適用される |

旅行傷害保険が国内外で適用され、自動付帯分で利用付帯分の補償金額が大きいクレジットカードは好条件だといえます。

海外旅行で治安が良くない国に行く予定があれば、海外旅行傷害保険が手厚いクレジットカードが最適です。

卒業時の切り替えや更新の内容にデメリットがない

学生をターゲットにしたクレジットカードの中には、下記のように卒業時に条件が変わるクレジットカードがあります。

- クレジットカードの種類が切り替わる

- 年会費の金額が変わる

卒業時に条件が変わる、クレジットカードを挙げてみます。

| クレジットカード | 卒業時の変更内容 |

|---|---|

| 三菱UFJカード | ・年会費の変更 在学中:無料 ↓ 卒業後:1,375円(ただし、年1回の利用で翌年度は無料) |

| JALカード navi | ・カードの種類および年会費の変更 在学中:JALカード navi/年会費無料 ↓ 卒業後:JALカード/年会費2,200円 |

クレジットカードが卒業時にどのような変更があるのか、あらかじめ確認してデメリットが無いか把握しておきましょう。

例えば、学生のうちは年会費無料ですが卒業後は年会費がかかるクレジットカードであれば、気付かない間に年会費がかかってしまう場合もあります。

卒業後のことも考え、クレジットカードを選ぶことで長く愛用できます。

大学生におすすめのクレジットカード8選

クレジットカード選びのポイントを踏まえ、大学生におすすめクレジットカードは以下の8枚です。

| 大学生におすすめのクレジットカード | 特徴 |

|---|---|

| JCBカードW | Amazonやスターバックスでポイント還元率アップ |

| 三井住友カード(NL) | 対象のコンビニ・ファーストフード・ファミレスなどでスマホのタッチ決済で最大7%*のポイント還元 |

| リクルートカード | ポイントの基本還元率1.2%の高還元率クレジットカード |

| 楽天カード アカデミー | 楽天サービスとの併用でお得に使えるプログラムが充実 |

| エポスカード | 居酒屋やカラオケなどの優待店や、マルイでお得に使える |

| 学生専用ライフカード | 海外旅行で使えるサービスが充実 |

| セゾン・ブルー・アメリカン・エキスプレス・カード | 旅行傷害保険が充実 |

※ iD、カードの差し込み、磁気取引は対象外です。

※ 通常のポイントを含みます。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

いずれのクレジットカードも上記のような特徴があり、使い方次第でポイントが溜まりやすいなど持っていて損はしません。

では、詳しく解説していきますので自分にあったクレジットカードを探してみてください。

JCBカードWならAmazonやスターバックスでポイント還元率アップ

| 年会費 | 永年無料 |

| 申込条件 | 満18歳~39歳(高校生を除く) |

| ブランド | JCB |

| ポイント還元率 | 1.00%~10.50%*(1,000円利用につき2ポイント) ※1ポイント=5円分相当の場合 |

| 付与ポイント | OkiDokiポイント |

| 追加可能カード | ETCカード家族カード |

| 旅行傷害保険 | 海外:最高2,000万円 国内:- |

| ショッピング保険 | 海外:最高100万円 国内:- |

JCBカードWは日本のクレジットカードブランドである、JCBが発行している若年層向けクレジットカードです。

JCBカードWの申し込み対象は、以下のとおりです。

- 18歳以上39歳以下で、本人または配偶者に安定した収入がある人

- または高校生を除く18歳以上39歳以下で学生の人

JCBカードWは学生も申し込み対象に含まれるため、大学生でも問題なく申し込みができます。

申し込み時の年齢制限は39歳以下であり、すでに所有している人であれば40歳を超えてもJCBカードWをそのまま利用できます。

JCBカードWの年会費は無条件で永年無料であるため、維持費がかかりません。

さらにETCカードも年会費無料で発行できるため、車の運転が多い人にも最適です。

JCBカードWはAmazonやスターバックスなど、JCB ORIGINAL SERIESパートナーである店舗で利用することでポイント還元率がアップします。

| 優待店 | 還元率(倍率) |

| スターバックス | 10倍 |

| Amazon | 3倍 |

| セブン-イレブン | 3倍 |

| 和民 | 3倍 |

| ビックカメラ | 2倍 |

通常、貯まるポイントは1,000円につき2ポイントですが、Amazonとスターバックスで貯まるポイントは下記表のようになります。

| 優待店 | ポイントアップ倍率 | ポイント数(1,000円ごと) |

| Amazon | 3倍 | 4ポイント *2 |

| スターバックス*1 | 10倍 | 11ポイント *2 |

※2 付与されるポイントは1倍分を「通常ポイント」、残りの倍率分を「ボーナスポイント」として反映

他にもセブン・イレブンや和民でポイント3倍になるなど、大学生の利用が多いお店でポイントが効率よく貯まります。

JCBカードWはJCBが運営するポイント優待サイトのOkiDokiランド経由でのネットショッピングを利用してもポイント還元率がアップします。

JCBカードWで貯まるポイントは、JCBが提供するOkiDokiポイントです。

OkiDokiポイントは利用金額1,000円につき2ポイントが貯まり、1回のお会計ではなく月の合計利用額に対して計算されます。

さらにOkiDokiポイントは月の合計額での計算のため、1回のお会計が1,000円未満の支払いでも無駄なくポイントが貯まります。

| ネットショップ | 還元率(倍率) |

|---|---|

| ウイルスバスター公式 トレンドマイクロ・オンラインショップ | 20倍 |

| 成城石井.com | 11倍 |

| DHC | 5倍 |

| ベルメゾンネット | 4倍 |

| 楽天市場 | 2倍 |

JCBカードWでポイントを効率よく貯めたければ、ポイント還元率が大幅にアップする上記のような店舗を積極的に活用しましょう。

OkiDokiポイントは、以下のような使い方ができます。

- Amazonでのショッピングに利用

- スターバックスカードへのチャージ

- 他社のポイントやマイルに交換

- クレジットカード利用料金の支払いに充てる

1ポイントが何円分に相当するかは利用先で異なりますが、3~5円の間に相当するケースがほとんどです。

中でもnanacoポイントへ交換すると、OkiDokiポイント1ポイント=nanacoポイント5ポイント(5円分相当)となります。

クレジットカードの利用料金へ充当する場合の交換レートは高くありませんが、OkiDokiポイント1ポイント=3円分として利用できます。

JCBカードW plus Lは、JCBカードWに女性向けの特典が追加されたクレジットカードです。

基本的なサービスは同じですが、JCBカードW plus Lには下記の特典が付帯します。

- 毎月2回行われるルーレットゲームで当たりが出ると、2,000円分のJCBギフトカードがもらえるLINDAの日に参加できる

- 女性のキレイをサポートする協賛企業の集まりであるLINDAリーグで優待や割引が受けられる

- 女性特有の疾病にかかる費用を手厚くサポートする女性疾病保険に加入できる

女性であればメリットの多い、JCBカードW plus Lへ申し込みしましょう。

JCBカードWは、海外旅行をサポートするサービスが豊富に用意されています。

海外旅行のお得情報を発信しているたびらばや、海外に設置されたJCBのサービス窓口であるJCB PLAZAなどを使うことで、海外旅行も安心して楽しめます。

さらに最高2,000万円の海外旅行傷害保険が利用付帯されるため、旅費をJCBカードWで支払っていれば、万が一の事故やトラブルに対して補償が受けられます。

JCBカードWを上手に使う3つのポイントは、以下のとおりです。

- Amazonやスターバックスなどの優待店で積極的に利用する

- 貯めたポイントの使い方はレートの高いポイントへ交換や、クレジットカード利用料金への充当が便利

- 海外旅行に行く際は、必要に応じてトラベルサービスや旅行傷害保険を利用する

39歳以下の人が限定で利用できるクレジットカードである分、特典も魅力であるため大学生にはおすすめしたいクレジットカードです。

公式 JCBカードWの詳細はこちら

三井住友カード(NL)は対象のコンビニや飲食店でスマホのタッチ決済を利用すると最大7%のポイント還元

| 年会費 | 永年無料 |

| 申込条件 | 満18歳以上(高校生を除く) |

| ブランド | Visa Mastercard |

| ポイント還元率 | 0.5%~7%* 200円(税込)利用につき1ポイント |

| 付与ポイント | Vポイント |

| 追加可能カード | ETCカード家族カード |

| 旅行傷害保険 | 海外:利用付帯で最高2,000万円 国内:- |

| ショッピング保険 | – |

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード(NL)は、三井住友が発行しているナンバーレスクレジットカードであり、特定の店舗でスマホのタッチ決済を利用すると最大で7%のポイントが還元されます。

ナンバーレスクレジットカードとは、券面にカード番号やセキュリティコードなどの情報が印字されておらず、不正利用の危険性が低くなります。

三井住友カード(NL)は年会費が無条件で永年無料であり、ETCカードも初年度は無料です。

ETCカードは前年に1度でも利用があれば、翌年以降の年会費も無料となります。

ただし、前年に利用がない場合は年会費が550円(税込)かかります。

通学やランチなどで対象のコンビニやマクドナルドなどをよく利用する人であれば、ポイント還元率がアップします。

三井住友カード(NL)のポイント還元率は0.5%で200円(税込)につき1ポイントと一般的ですが、下記のお店でスマホのタッチ決済で支払うことでポイント最大7%ポイント還元*となります。

- セブン-イレブン

- ローソン

- マクドナルドなど

※ iD、カードの差し込み、磁気取引は対象外です。

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

上記のタッチ決済以外の支払い方法で利用した場合は、還元率2.5%になりますがそれでもポイント還元率は高いといえます。

三井住友カード(NL)で貯まるポイントは、三井住友カードが提供するVポイントです。

利用金額200円(税込)につき1ポイントが貯まり、1ポイント=1円相当のため基本ポイント還元率は0.5%となります。

さらに三井住友カード(NL)には、ポイント還元率がアップするプログラムがいくつも用意されています。

| 条件 | 特典 |

|---|---|

| セブン・イレブン、ローソン、マクドナルドなどで スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払う | ポイント還元率最大7%* |

| 専用サイトであるココイコ!やポイントUPモールを 利用して買い物をする | +0.5~9.5%ポイント還元率がアップ* |

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ポイント還元率は予告なく変更となる場合がございます。

※2024年2月現在

基本0.5%、対象の店舗でカードでのVisaのタッチ決済とMastercard®タッチ決済でお支払いなら最大5%、さらにスマホのタッチ決済で+2%のポイント最大7%還元

基本還元率は高くありませんが、上記のプログラムを使いこなすことで効率的にポイントが貯められます。

三井住友カード(NL)のVポイントは、以下のような使い方ができます。

- ポイント利用にはスマホアプリでVポイントにチャージし、ネットショッピングやお店で利用する

- クレジットカードの利用料金の支払いに充てる

- ギフトカードなどの景品や他社ポイントに交換する

Vポイントは買い物で利用できるだけでなく、クレジットカードの利用料金へ充当すると1ポイント=1円となります。

三井住友カード(NL)は、最高2,000万円の海外旅行傷害保険が利用付帯します。

利用付帯であるため、旅費を三井住友カード(NL)で支払うことが補償される条件となります。

三井住友カード(NL)を上手に使うためには、下記3つのポイントを意識しましょう。

- 対象のコンビニや飲食店でスマホのタッチ決済を利用すると最大7%のポイント還元となる*

- 貯めたポイントは買い物やクレジットカード利用料金への充当で現金のように使う

- 海外旅行に行く際は三井住友カード(NL)で旅費を支払い、旅行傷害保険の利用付帯を受ける

期間:2024年4月22日~2024年6月30日

新規入会&条件達成で最大5,000円分

エントリー:不要

特典還元:利用月の翌日末までに付与

公式 三井住友カード(NL)の詳細はこちら

※即時発行ができない場合があります。

リクルートカードのポイント基本還元率は1.2%と高還元率なクレジットカード

| 年会費 | 永年無料 |

| 申込条件 | 満18歳以上(高校生を除く) |

| ブランド | Visa Mastercard JCB |

| ポイント還元率 | 1.2%(月の合計利用金額に対して計算) |

| 付与ポイント | リクルートポイント |

| 追加可能カード | ETCカード家族カード |

| 旅行傷害保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| ショッピング保険 | 最高200万円 |

リクルートカードは、基本ポイント還元率が1.2%と高還元率のクレジットカードです。

リクルートカードは年会費が無条件で永年無料、さらにETCカードも年会費無料です。

ETCカードの国際ブランドがJCBの場合は年会費も発行手数料も無料ですが、VisaかMastercardの場合は発行手数料が1,100円かかります。

海外旅行で多用する予定がなければ、国際ブランドはJCBを選ぶとよいでしょう。

リクルートカードの基本還元率1.2%は他のクレジットカードと比べて非常に高いため、様々な支払いで使うとポイントが貯まります。

リクルートカードで貯まるポイントは、リクルートが提供するリクルートポイントです。

ポイントの基本還元率は1.2%で、月の合計利用金額に対して小数点以下は切り捨てで計算されます。

1.2%でも高還元率のクレジットカードですが、リクルートカードには更にポイント還元率を上げるためのプログラムも用意されています。

| 条件(利用先) | 特典 |

|---|---|

| インターネットショッピングモール「ポンパレモール」 | ポイント還元率:4.2% |

| 宿泊予約サイト「じゃらん」 | ポイント還元率:3.2% |

| 美容院予約サイト「Hot Pepper Beauty」 | ポイント還元率:3.2% |

| 飲食店予約サイト「Hot Pepper グルメ」 | 予約人数×50ポイント還元 |

普段使いでポイントを貯めながら、必要に応じてポンパレモールやじゃらん、Hot Pepperの利用で還元率のアップを狙いましょう。

リクルートカードのリクルートポイントは、以下のような使い方ができます。

- Pontaポイントやdポイントへの交換

- ポンパレモール、じゃらん、Hot Pepperなどのリクルート系サービスで利用

いずれも1ポイント=1円となり、コンビニや飲食店などで利用できます。

リクルートカードには海外で最高2,000万円、国内で最高1,000万円の旅行傷害保険が利用付帯します。

国内旅行にも旅行傷害保険が付帯するため、旅費をリクルートカードで支払っていれば、友人と近場の旅行に行く時に安心です。

リクルートカードを上手に使うためには、下記2つのポイントを意識しましょう。

- ポンパレモールやじゃらん、Hot Pepperなどリクルート系のサービスで積極的に利用する

- 旅行に行く際はリクルートカードで旅費を支払い、旅行傷害保険の利用付帯を受ける

公式 リクルートカードの詳細はこちら

エポスカードは居酒屋やカラオケなど優待店のほかマルイでポイントが貯まる

| 年会費 | 永年無料 |

| 申込条件 | 満18歳以上(高校生を除く) |

| ブランド | Visa |

| ポイント還元率 | 0.5%(200円利用につき1ポイント) |

| 付与ポイント | エポスポイント |

| 追加可能カード | ETCカード |

| 旅行傷害保険 | 海外:最高2,000万円 国内:- |

| ショッピング保険 | 最高50万円(有料:1,000円/年) |

丸井グループの子会社が発行しているエポスカードも、年会費は永年無料で利用できるクレジットカードです。

大学を卒業した後も変わらず年会費無料であるため、長く持ち続けても維持費はかかりません。

エポスカードは全国10,000店舗の優待店でカード決済を利用することで、割引やポイント還元率アップの特典が受けられます。

下記表に記載の店舗が代表的な優待店であり、大学生が利用する機会が多いカラオケや居酒屋などが含まれます。

| ジャンル | お店 | 特典* |

|---|---|---|

| カラオケ | カラオケ館 BIG ECHO | ルーム料金:30%オフ テレワークプラン:20%オフ |

| 居酒屋 | 白木屋 魚民 笑笑 | お会計から10%オフ |

| 美容院 | EARTH TAYA | カット料金:550円オフ お会計から10%オフ |

例えば飲み会の際などで利用することで、ポイントが貯まっていきます。

エポスカードで貯まるポイントはエポスポイントであり、利用金額200円につき1ポイントとなり基本ポイント還元率は0.5%となります。

下記表に記載されているショッピングサイトが、高還元率となるショップの代表例です。

| ショップ | ポイント倍率 |

|---|---|

| 楽天市場 | 2倍 |

| さとふる(ふるさと納税) | 4倍 |

| ニッセンオンライン | 7倍 |

インターネットショッピングをする時にエポスポイントUPサイトを経由することで、ショップに応じてポイント還元率が上がります。

エポスカードのエポスポイントは、以下のような使い方ができます。

- ポイントをエポスVISAプリペイドカードに移行して、国内外のVisa加盟店で利用

- VJAギフトカードやApp Store & iTunes コードなど、ギフト券や商品券へ交換

- マルイのネット通販や店舗で割引に利用

さらにエポスカードは丸井グループのため、マルイで買い物した時にもメリットがあります。

マルイ・モディ・マルイでマルコとマルオの7日間で利用すれば、10%オフで買い物ができる他、絵ポスポイントも貯まります。

参照元:マルイ・モディ・マルイのネット通販でおトク – エポスカード

エポスカードを上手に使うためには、下記3つのポイントを意識しましょう。

- 優待店で積極的に利用して特典を受ける

- ネットショッピングでは、エポスポイントUPサイトを使う

- 貯めたポイントはマルイで買い物に使うと便利

公式 エポスカードの詳細はこちら

学生専用ライフカードは海外旅行で便利な学生専用クレジットカード

| 年会費 | 永年無料 |

| 申込条件 | 満18歳~25歳の学生(高校生を除く) |

| ブランド | Visa Mastercard JCB |

| ポイント還元率 | 0.5%*(1,000円利用につき1ポイント) ※1ポイント=5円分相当の場合 |

| 付与ポイント | LIFEサンクスポイント |

| 追加可能カード | ETCカード |

| 旅行傷害保険 | 海外:最高2,000万円 国内:- |

| ショッピング保険 | – |

学生専用ライフカードは学生専用のクレジットカードであり、年会費は永年無料で卒業後も年会費無料です。

年間最大10万円まで、海外でカードショッピングの利用額のうち3%がキャッシュバックされます。

卒業旅行などで海外に行った時、現地で高額の買い物をした際にお得なサービスです。

学生専用ライフカードは、最高2,000万円の海外旅行傷害保険が全額、自動付帯されています。

自動付帯であるため、旅費含め旅行中に学生専用ライフカードを使わなくても、海外旅行傷害保険が適用されます。

学生専用ライフカードで貯まるポイントは、ライフカードが提供するLIFEサンクスポイントです。

利用金額1,000円につき1ポイントが貯まりますが、年間利用金額に応じて次年度のポイント倍率が上がっていく、ステージ制プログラムが用意されています。

| ステージ | 年間利用額 | 倍率 | 貯まるポイント |

|---|---|---|---|

| レギュラー | 50万円未満 | 1倍 | 1,000円につき1ポイント |

| スペシャル | 50万~100万円未満 | 1.5倍 | 1,000円につき1.5ポイント |

| ロイヤル | 100万~200万円未満 | 1.8倍 | 1,000円につき1.8ポイント |

| プレミアム | 200万円以上 | 2.0倍 | 1,000円につき2.0ポイント |

さらに学生専用ライフカードには、下記表の倍率でポイントがアップするプログラムも用意されています。

| 条件 | 特典 |

| お誕生月に利用 | ポイント3倍 |

| 年間利用金額50万円以上 | 300ポイントプレゼント |

| 入会後1年間の利用 | ポイント1.5倍 |

毎月の公共料金や光熱費といった利用金額が大きい支払いをクレジット払いにすれば、ポイントアップを狙えます。

学生専用ライフカードのLIFEサンクスポイントは、以下のような使い方ができます。

- ギフトカードへの交換

- 商品への交換

- 他社ポイントへの交換

さらに学生専用ライフカードのLIFEサンクスポイントは、基本的に1ポイント=5円分となり幅広い交換先が選べます。

LIFEサンクスポイントの交換先は食品や家電のほか、ANAのマイレージや楽天ポイントなど他社ポイントに交換も可能です。

学生専用ライフカードを上手に使うためには、以下2つのポイントを意識しましょう。

- 海外旅行に持っていき、買い物でのキャッシュバックや旅行傷害保険を利用する

- 固定費などの支払いをクレジット払いに変え、利用金額を増やしてポイント還元率を上げる

公式 ライフカードの詳細はこちら

セゾン・ブルー・アメリカン・エキスプレス・カードは旅行傷害保険が充実

| 年会費 | 26歳まで無料* |

| 申込条件 | 満18歳以上(高校生を除く) |

| ブランド | アメリカン・エキスプレス |

| ポイント還元率 | 0.5%*(1,000円利用につき1ポイント) ※1ポイント=5円分相当の場合 |

| 付与ポイント | 永久不滅ポイント |

| 追加可能カード | ETCカード家族カード |

| 旅行傷害保険 | 海外:最高3,000万円 国内:最高3,000万円 |

| ショッピング保険 | 最高100万円 |

セゾン・ブルー・アメリカン・エキスプレス・カードは、セゾンカードが発行するクレジットカードです。

セゾン・ブルー・アメリカン・エキスプレス・カードは、在学中も卒業後も26歳になるまで年会費が無料です。

ただし、26歳以降は3,300円の年会費がかかるので忘れないようにしましょう。

最高3,000万円の旅行傷害保険が海外、国内ともに利用付帯しますので、年会費無料のクレジットカードにしては旅行傷害保険が充実しています。

セゾン・ブルー・アメリカン・エキスプレス・カードで貯まるポイントは、セゾンカードが提供する永久不滅ポイントです。

基本として利用金額1,000円につき1ポイントが貯まりますが、以下のようにポイント還元率がアップするプログラムも用意されています。

| 条件 | 特典 |

|---|---|

| 海外でのショッピング利用 | ポイント2倍 |

| 専用サイトセゾンポイントモール 経由でネットショッピング | ポイント最大30倍 |

ポイントは海外旅行で買い物をした時でもカード決済することで貯まるため、国内外ともに使い勝手の良いクレジットカードです。

セゾン・ブルー・アメリカン・エキスプレス・カードの永久不滅ポイントは、以下のような使い方ができます。

- オンラインストアSTOREE SAISONで色々な商品と交換

- クレジットカードの利用料金の支払いに充てる

- ギフト券と交換

- マイルと交換

クレジットカードの利用料金へ充当できる他、STOREE SAISONで家電や食材といった商品と交換も可能です。

参照元:STOREE SAISON

セゾン・ブルー・アメリカン・エキスプレス・カードを上手に使うためには、以下2つのポイントを意識しましょう。

- 海外旅行に持っていき、買い物でのポイント2倍還元や旅行傷害保険を利用する

- ネットショッピングは、セゾンポイントモールを利用する

公式 セゾンブルー・アメリカン・エキスプレス(R)・カードの詳細はこちら

楽天カード アカデミーは楽天系サービスと併用でポイントが貯まるプログラムが豊富

| 年会費 | 永年無料 |

| 申込条件 | 満18歳~28歳の学生(高校生を除く) |

| ブランド | Visa Mastercard |

| ポイント還元率 | 1.0%(100円利用につき1ポイント) |

| 付与ポイント | 楽天ポイント |

| 追加可能カード | ETCカード家族カード |

| 旅行傷害保険 | 海外:最高2,000万円 国内:- |

| ショッピング保険 | 最高100万円(有料:2,750円/年) |

楽天カード アカデミーは、楽天カードが発行する学生限定のクレジットカードであり年会費も永年無料、大学生に向けたクレジットカードといえます。

卒業後は通常の楽天カードへ自動で切り替わるため、社会人になった後もそのままクレジットカードを持ち続けられます。

楽天カードの年会費も永年無料なので、カードが切り替わった後も維持費がかかりません。

楽天カード アカデミーは15歳~25歳限定でお得なクーポンやプレゼントがもらえる、楽天学割にも自動的に登録されます。

楽天カード アカデミーの楽天学割には、以下のような特典があります。

- 楽天市場で送料無料のクーポンが1回分プレゼント

- 楽天ビューティでアプリ経由の予約でポイント2倍

美容院など予約する時にアプリを経由すれば、効率良くポイントが貯まります。

楽天カード アカデミーで貯まるポイントは、楽天グループが提供する楽天ポイントです。

楽天ポイントは利用金額100円につき1ポイントが貯まり、1ポイント=1円相当のため基本還元率は1.0%となります。

さらに楽天カード アカデミーには、学生に向けたポイント還元率プログラムも用意されています。

| 条件(利用先) | 特典 |

| 楽天ブックス | 還元率:最大4倍 |

| 楽天トラベル | 還元率:3倍 |

楽天ブックスや楽天トラベルは、参考書の購入や旅行の予約などでポイントがアップするため積極的に利用しましょう。

さらに楽天市場を利用すると、ポイント還元率がアップするSPU(スーパーポイントアッププログラム)も適用されます。

楽天モバイルや楽天ビューティ、楽天市場を活用している人であれば、楽天ポイントはどんどん貯まります。

楽天カード アカデミーの楽天ポイントは、下記のような使い方ができます。

- 楽天市場や楽天ビューティなど、楽天の各サービスで1ポイント=1円として利用

- ANAマイルや楽天Edyに交換

楽天ポイントは楽天のサービスで現金のように利用できるため、楽天市場でのネットショッピングや楽天ビューティでの美容院予約などで積極的に使いましょう。

楽天カード アカデミーを上手に使うためには、下記2つのポイントを意識しましょう。

- 楽天の各サービスを積極的に利用する

- ネットショッピングは、楽天市場を利用してSPUでのポイント還元率アップを狙う

大学生がクレジットカードを持つ3つのメリット

大学生がクレジットカードを持つメリットは、以下3つです。

- キャッシュレス決済に対応でき、支払い方法の幅が広がる

- 卒業旅行で海外に行く場合も支払いや海外旅行傷害保険が役に立つ

- 社会人になってからのクレジットカードの保有がしやすくなる

クレジットカード決済はサブスクなど様々なサービスで導入されていることもあり、今や必須ともいえる決済方法です。

卒業旅行などで海外に行く場合、買い物で決済する際もクレジットカードを利用する場合が多く、渡航先で病気になった時も海外旅行傷害保険は役立ちます。

社会人になってからクレジットカードを保有するのも一つの手段ですが、学生時代から利用することで得られるメリットもあります。

では、上記3つのメリットについて詳しく解説しています。

キャッシュレス決済に対応でき、支払い方法の幅が広がる

近年ではクレジットカードに加えて電子マネーやQRコード決済などの普及が進み、現金でのやりとりは徐々に減ってきています。

キャッシュレス決済について、消費者庁の調査でも大学生が使いたい決済サービスとして、交通系電子マネーについでクレジットカードは71.2%となっています。

参照元:大学生のキャッシュレス決済に関する調査・分析結果 – 消費者庁

キャッシュレス化の流れにおいてクレジットカードは中心的な役割を担っており、持っているとお金を支払う時のメリットが大きくなります。

色んな支払いでクレジット払いが選べるようになり、スムーズな決済ができる

クレジットカードを持っていれば、色々な支払いでクレジット払いが選べるようになります。

例えば、ネットショッピングでの支払いや定額課金やサブスクリプションサービスの支払いもクレジットカードで支払うことで面倒な作業や手続きをしなくて済みます。

多くのネットショッピングでクレジットカード払いが導入されている中、カード決済は必須です。

クレジットカード支払い以外の支払い方法だと、銀行振込やコンビニ払いで支払う方法がありますが、コンビニや金融機関のATMに出向く手間がかかります。

クレジットカード支払いであれば、商品を購入する時にカード情報を入力するだけで支払いが完了します。

NetflixやAmazon Primeなどのサブスクリプションサービスを利用する時も、クレジットカード支払いが便利です。

クレジットカード支払い以外にもプリペイドカードへチャージやギフト券の購入などいくつかの支払い方法がありますが、いずれも支払いに手間がかかります。

クレジットカード支払いならサービスに登録する時にカード情報を登録することで、毎月の利用料金が自動で決済されます。

電子マネーやQRコード決済にクレジットカードを紐づけることで、支払いが楽になる

電子マネーやQRコード決済を利用する時も、クレジットカードを持っていると便利です。

電子マネーやQRコードでの支払い方法は以下3つに分けられます。

- 前払い(プリペイド)

- 後払い(ポストペイ)

- 即時払い(デビット)

上記の支払い方法のうち、クレジットカードを利用する方法は後払い(ポストペイ)となります。

前払い(プリペイド)は事前に残高をチャージしてから支払う方法です。

残高が少なくなる度にチャージする必要があるため、手間はかかります。

即時払い(デビット)は紐づけている銀行口座から支払いと同時に利用料金が引き落とされる方法で、手間はかかりませんが即時払いに対応している電子マネーは少ないです。

QRコード決済の大手であるPayPayも即時払いには対応しておらず、前払いか後払いになります。

後払い(ポストペイ)は紐づけているクレジットカードから利用料金がカード決済される方法です。

最初にカード情報を登録した後は何もしなくても自動でカード決済されるため手間がかかりません。

クレジットカードを持っていれば後払いを選べるため、手間のかからない支払いができるようになります。

卒業旅行で海外に行く場合も支払いや海外旅行傷害保険が役に立つ

クレジットカードを持っていると旅行の時に便利です。

- 持ち歩く現地通貨が少なくて済む

- ホテルやレンタカーの利用時、デポジットとして提出できる

- 海外旅行傷害保険があれば、万が一の事故や盗難に備えられる

上記のように海外旅行の時、メリットが増えます。

クレジットカードがあれば持ち歩く現地通貨が少なくて済む

海外で現金を使う時は現地の通貨を持つ必要があり、為替レートによっては換金レートや手数料が高くなる場合もあります。

海外旅行で買い物や食事など支払いが多くなるため、クレジットカードがないと多額の現金を持ち歩くことになります。

海外で多額の現金を持ち歩くのは盗難や強盗などに合うリスクが高くなり、とても危険なので安心して海外旅行を楽しめません。

海外で買い物や食事の支払いをクレジットカードでおこなえる店舗や施設が多いため、持ち歩く現地通貨は公共交通機関の料金やチップなど必要最低限の金額で済みます。

クレジットカードを持っていることで、盗難のリスクや慣れない現地通貨でやりとりを減らせます。

クレジットカードでホテルやレンタカーを利用する時にデポジットとして提出できる

海外旅行でホテルに宿泊したりレンタカーを使ったりする時には、デポジット(保証金)の代わりにクレジットカードの提出を求められることがあります。

クレジットカードを持っていない場合は、現金でデポジットを支払うケースもありますが、場合によってホテルやレンタカーの利用を断られる可能性があります。

せっかく事前に予約したのにいざ現地に行ったらホテルが利用できなかったといったことにならないように、海外ではクレジットカードを持っておいたほうが安心です。

クレジットカードの海外旅行傷害保険があれば、万が一の事故や盗難に備えられる

海外は日本と違い、国によっては銃社会であったり盗難が日常的におこなわれていたりと、治安が良くない国もあります。

海外旅行傷害保険が付帯しているクレジットカードを持っていれば、万が一の事故や盗難による損害が補償されます。

さらにクレジットカードの旅行傷害保険は、他の保険会社の旅行保険と併用もできるため、持っているだけで補償額が大きくなります。

社会人になってからのクレジットカードの保有がしやすくなる

大学生のうちからクレジットカードを持つことによって、社会人になってからもスムーズにクレジットカードを持つことができるメリットがあります。

大学生のときに作ったクレジットカードが卒業後も持ち続けられるカードであれば、社会人になってからも使い続けられます。

さらに一つのカードを使い続けることでカードランクがあがり、様々な特典が得られるようになります。

1つのクレジットカードを持ち続けると、ゴールドカードにランクアップする場合がある

クレジットカードを一定期間、持ち続けることでゴールドカードにランクアップする場合もあります。

ゴールドカードは通常よりもランクの高いクレジットカードとなるため、一般的なカードに比べて保険などサービスが充実しています。

ただし、ゴールドカードなどランクが高いクレジットカードは審査が厳しい傾向にあり、誰でも持てるカードでありません。

そのため、通常ランクのクレジットカードを一定期間持つことで、ゴールドカードにランクアップできれば審査を受けずにゴールドカードが手に入るメリットがあります。

大学生の時からクレジットカードを持つことによって、早い段階でゴールドカードへのランクアップが可能です。

大学生のうちから良いクレジットヒストリーを作ることで、その後の審査に通りやすくなる

大学生からクレジットカードを使うことでクレジットヒストリー(クレヒス)が育ち、社会人になってから別のカードに申し込む時や他のローンを申し込む時も審査に通りやすくなります。

クレジットヒストリーとは、各個人がクレジットカードをどのように利用してきたかを記録した履歴のことです。

クレジットヒストリーは審査の際に発行会社によって確認され、申込者の返済能力を判断する基準になるだけでなく、問題なく長年利用することで信用が積み重なることで他のローン審査に通りやすくなります。

クレジットカードの利用料金を延滞したり短期間で複数のクレジットカードに多重申し込みしたりすると、クレジットヒストリーに傷が付き、他のローン審査に通りづらくなります。

大学生がクレジットカードを作る方法

大学生でもクレジットカードの作り方は社会人とほとんど変わりません。

ただし、未成年の場合は申し込みの際に親権者の同意が必要です。

大学生がクレジットカード作成の流れは、以下のとおりです。

- クレジットカードを選ぶ

- 必要なものを準備する

- クレジットカードに申し込む

- 審査を受ける

- クレジットカードを受け取る

大学生が選べるクレジットカードには、学生専用クレジットカードや若年層向けクレジットカード、通常のクレジットカードなど多くの種類があります。

クレジットカードが決まった後は、本人確認書類や銀行口座、親権者の同意(未成年のみ)など必要な書類を準備しましょう。

上記の書類は申し込みする前に用意しておけば、手続きを円滑に進めることができます。

本人確認書類として運転免許証やパスポートなど、顔写真付きの身分証明書が必要です。

顔写真付きの身分証明書を持っていない人は、健康保険証や住民票の写しでも問題ありません。

ただし、公共料金の領収書など現住所を確認できる書類の提出が別途必要な場合は、事前に用意しておきましょう。

クレジットカードの利用料金は、銀行など金融機関の口座から引き落としとなります。

引き落とし用の金融機関の口座を持っていない人は、クレジットカード申し込み前に銀行口座を開設しましょう。

未成年がクレジットカードを作る場合は、親権者の同意が必要となります。

電話連絡や書類に署名など、カード会社が求める方法で同意を得ましょう。

クレジットカードの申し込みはインターネットでの申し込みが便利

クレジットカードの契約に必要なものが準備できたら、以下いずれかの方法で申し込みをしましょう。

- インターネット

- 店頭

- 申込書類の郵送

インターネットでクレジットカードに申し込むほうが手間もかからないだけでなく、インターネット申込限定のキャンペーンを実施している場合もあります。

ただしクレジットカードの中には即日発行や即日受取に対応しているカードがあり、店頭申込と店頭受取が必須のクレジットカードもあります。

都会に住んでいるのか、地方に住んでいるのかでも申込方法が変わることもあるので、自分の状況に応じて申込方法を選択しましょう。

クレジットカードの審査期間は一般的に1~2週間程度

クレジットカードを申し込んだ後は、カード会社による審査を受けることになります。

審査の間は自分で対応することはないため、カード会社からの結果連絡を待ちましょう。

クレジットカードの審査にかかる時間は一般的に1~2週間程度ですが、申し込むクレジットカードによって審査時間に差があります。

急ぎでクレジットカードを作りたい人は、最短で発行が可能なJCBカードWや三井住友カード(NL)を選びましょう。

クレジットカードを受け取る|郵送時は本人が直接受け取る必要がある

クレジットカードの審査に通過したら、発行されたクレジットカードを受け取りましょう。

即日発行のクレジットカードは店頭で受け取れる場合がありますが、基本として郵送での受け取りになります。

クレジットカードは重要書類のため、郵送では基本的に本人しか受け取れずポストへの投函もできません。

そのため、クレジットカードが届いた時に本人が不在だった場合は、直接受け取れる日時に再配達依頼をしましょう。

クレジットカードの審査は大学生でも通ることができる

収入の少ない大学生でもクレジットカードの審査に通る可能性はあります。

日本クレジット協会がおこなった大学生に対するクレジットカードに関するアンケート(令和元年度)によると、大学生のクレジットカード保有率は61.1%でした。

大学生でも審査に通過し、クレジットカードを持っている人が多いことが分かります。

一般的にクレジットカードの審査では属性情報と信用情報が審査される

一般的にクレジットカードの審査で確認される項目は、属性情報と信用情報の2つの情報となります。

属性情報とは、下記のような申込者本人に関する色々な項目のことです。

- 年齢

- 職業

- 収入

- 家族構成

例えば、大学生でもアルバイトをしている場合は、収入があると判断されます。

審査も大学生が申し込めるクレジットカードなら、学生であることを理由に落とされることはありません。

信用情報とは、申込者がこれまでクレジットカードやローンをどのように利用してきたか記録した情報です。

料金の未払いや滞納など起こすと事故情報として扱われ、クレジットカードの審査に通りにくくなります。

携帯料金や家賃などを滞納したことがある人はクレジットカードの審査に通りにくくなる

クレジットカードの審査において、携帯料金や家賃、奨学金の支払いを滞納したことがある人も信用情報に事故情報として登録されるため、審査に通りにくくなります。

支払回数、極度額(利用限度額)他、毎月の入金状況など記録されています

ただし大学生で初めてクレジットカードを作る場合、他にローンを組んでいなければ、信用情報に事故情報はないでしょう。

そのため、信用情報に事故情報がある人よりも、クレジットカードの審査に通りやすいといえます。

学生向けクレジットカードにおける利用限度額の上限は30万円程度まで

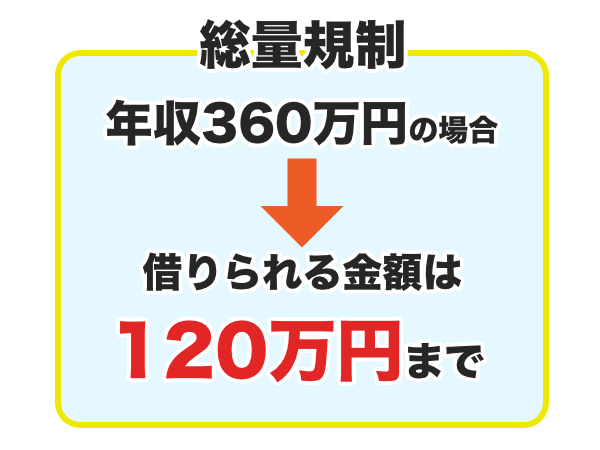

18歳以上の大学生や専門学校生が作れるクレジットカードの利用限度額や利用可能額は、基本的に10万円から30万円とされています。

理由として、賃金業法の総量規制が関係し、年収の3分の1以上の貸し付けはできないからです。

例えばアルバイトで稼ぎ、年収60万円の人であれば収入の3分の1にあたる20万円が利用限度額の上限となります。

学生が初めてクレジットカードを発行する場合、利用可能額が10万円までとなることがほとんどです。

ただし、長くクレジットカードを使ったり、収入が上がったりすると利用可能額も引き上げされます。

大学生がクレジットカードを使う時の3つの注意点

クレジットカードを使う時に、3つの注意点は以下となります。

- 使い過ぎに注意し利用明細と口座残高の確認をおこなう

- 卒業の時に登録情報の更新やカード切り替えに伴う手続きを忘れない

- 3回以上の分割払いやリボ払いの利用は、しっかりと利息を確認してから利用する

上記の注意点を理解した上で、クレジットカードを利用しましょう。

使い過ぎに注意し利用明細と口座残高の確認をおこなう

クレジットカードは利用しても手元のお金が減らないため、支払っている感覚が薄れ、ついつい使い過ぎてしまうことです。

クレジットカードには分割払いやリボ払いなど、1回の支払い額を少なくできる仕組みがあります。

リボ払いは正しく使えば便利ですが、1回の支払い額が少なくなることで、使い過ぎてしまいます。

クレジットカードの使い過ぎを防ぐためには、毎月の利用明細書を確認することです。

ほとんどのクレジットカードは、Webやアプリで利用明細書をいつでも確認できます。

利用金額をこまめに確認して、収入から支払える限度額内でクレジットカードを使うようにしましょう。

クレジットカードの利用料金が引き落とし日前には、引き落としされる銀行口座の残高が足りているかを確認しましょう。

残高が足りず利用料金の引き落としされないまま放置すると延滞となり、信用情報に事故情報として登録されます。

クレジットカードを使い過ぎた後の引き落とし日は、銀行口座の残高を確認して残高不足とならないよう入金しておきましょう。

卒業の時に登録情報の更新やカード切り替えに伴う手続きを忘れない

大学を卒業した後、会社に勤めたり一人暮らしを始めたりする人で、クレジットカード会社に登録してある住所や勤務先、アルバイト先の情報に変更がある人は忘れず登録情報を更新しましょう。

登録情報の更新を忘れたとしても罰則がある訳ではありませんが、クレジットカード会社からの信用を損なわないためにも個人情報は常に最新にしておく必要があります。

学生専用カードを持っている人は、卒業と同時に別のカードに切り替わる場合もあります。

- 切り替えに伴いカード番号が変わる場合は、ケータイ料金や定額サービスの料金など支払い先に登録している情報も新しく変更する

- 卒業後に年会費の負担が発生することでクレジットカードを変えたい場合は、解約手続きを忘れずにおこなう

カード番号を更新し忘れたせいで、料金の支払いを延滞してしまった、自動的にゴールドカードに切り替わったせいで、知らない間に年会費がかかっていたといったことがないよう上記手続きをおこないましょう。

3回以上の分割払いやリボ払いの利用する際は手数料や利息も確認しておく

クレジットカードの支払いで3回以上の分割払いや、リボルビング払いにした場合は手数料や利息がかかります。

2回払いまでは無利息ですが、3回以上の分割でかかる手数料や利息はクレジットカードによって異なります。

手数料や利息は分割回数が多いほど高くなるため、できるだけ少ない支払い回数に設定しましょう。

リボ払いは利用した金額に対し、毎月の返済額を一定にできる支払い方法です。

返済負担が減るためリボ払いは便利ですが、以下の理由から返済が長期化してしまいます。

- 毎月の返済額が一定のため合計額が分かりづらく、使いすぎてしまう

- 返済期間が伸びるほど返済額に対し占める利息の割合が大きくなり、元金が減らない

リボ払いでは毎月一定金額を返済するため、順調に返済が進んでいると錯覚し新たに買い物をしても大丈夫だと思い込みがちです。

しかし、実際は利用額が膨らみ返済期間が長期化することで、毎月の返済額のほとんどが利息の支払いとなり元本が減りません。

分割払いで返済できるのであれば、安易にリボ払いを利用するのは避けましょう。