au PAY スマートローンはスピーディーなローン審査と振り込み融資が魅力で、スマートフォンアプリから最短即日で借入ができるので手軽に使えるローンとして人気です。

さらに、au PAY スマートローンは、借入したお金をスマホ決済アプリau PAYにチャージすることが可能です。

au PAY スマートローンは借入したお金を電子マネーとして使えるので、現金をおろす手間がかかりません。

本記事では、au PAY スマートローンの気になる金利や審査、利用する上で知っておいてほしいことについて詳しく解説します。

au PAY スマートローンとは|au PAY残高に直接チャージ可能なローン

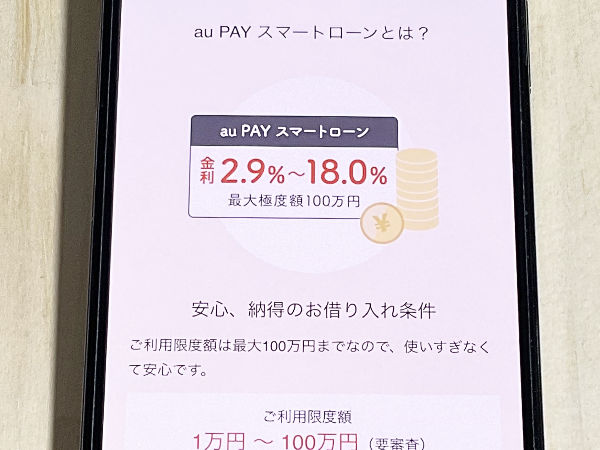

au PAY スマートローンは最短30分の審査で最短即日中に借り入れできるローンです。

利用限度額は最大100万円までとなっており、審査結果に応じて個別に利用限度額が設定されます。

基本的に申し込みから借り入れ、返済状況の確認などをすべて「au PAY スマートローンアプリ」か会員ページ内で完結できます。

急いでいるときや外出できない状況のときも簡単に借り入れできる点が特長です。

| 商品名 | au PAY スマートローン |

| 入会条件 | 以下の条件を満たす人 ・au PAY カードを持っていない ・本人名義のau IDを持っている(法人契約でご利用のau IDは不可) ・入会受付時、満20歳以上70歳以下 ・毎月の安定した収入がある ・会社員、公務員、個人事業主、アルバイト・パート、年金受給者(年金以外に安定した収入がある人) ・現住所が国内にある |

| 契約期間 | 2年(原則自動更新) |

| 審査時間 | 最短30分 |

| 利用限度額 | 1万~100万円 |

| 利用限度額の設定可能単位 | 1万円 |

| 借り入れできるまでの時間 | 最短即日 |

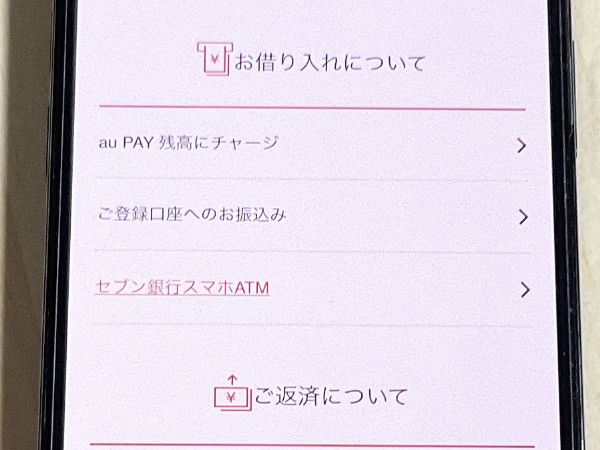

| 借入方法 | ・au PAYへの残高チャージ ・指定銀行への振り込み(手数料無料) |

| 借入可能時間 | 原則24時間365日 |

| 貸付利率 (実質年率) | 年2.9%~18.0% (2020年4月28日以前にお申し込みの人は年8.0%~18.0%) |

| 遅延損害利率 | 実質年率20.0% |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済方法 | ・登録口座からの引き落とし ・セブン銀行スマホATMからの振り込み ・指定口座への振り込み |

| 返済期日 | 毎月26日(金融機関休業日の場合は、翌営業日) |

| 繰り上げ返済 | 可能 |

| 返済額の設定可能単位 | 1円 |

| 返済回数・期間 | 最長60回(5年) |

| 保証会社 | なし |

| 担保・保証人の有無 | 不要 |

au PAY スマートローンはこんな人におすすめ

au PAY スマートローンは、以下の条件に当てはまる人におすすめのローンです。

- au PAYをよく使う人

- Pontaポイントを貯めている人

- au PAYカードやau WALLET クレジットカードを持っていない人

- セブン銀行のスマホATMを使っている人

- スマホ決済を使ってみたい人

- お金の引き出しにATMへ行くのが面倒な人

- 最短即日で借り入れできるローンを探している

- 申し込みに時間のかからないローンを探している

- 無人契約機を使わずお金を借りたい

au PAYはスマホをかざすだけで買い物できる「スマホ決済」の1つです。

au PAYとau PAY スマートローンはまったく別のサービスですので、アプリもそれぞれ別々にリリースされています。

そのためau PAYを使っていなければ、au PAY スマートローンが利用できないわけではありません。

さらにau回線を契約していない人でもau PAY スマートローンが利用できるため、幅広いユーザー層が気軽に使えるローンです。

ただしau PAY スマートローンを使うなら、あわせてau PAYも使うとより便利です。

例えばau PAY スマートローンから借入したお金をau PAYにチャージすれば、現金を引き出す手間がありあせんし、au PAYアプリで残高管理もできるので便利です。

さらに借入したお金をau PAYで使えば、Pontaポイントも貯まります。

そのためau PAY スマートローンは、au PAYと連携させることにより一層お得になるローンです。

au PAY スマートローンのメリットと特徴

au PAY スマートローンには、以下のメリットと特徴があります。

- スマホ1つで簡単に借り入れできる

- カードレスで手軽かつ安心

- 最短30分の審査で即日借入可能

- 金利の高さは平均的

- au PAYに直接借入金をチャージできる

- 指定銀行口座の振込手数料が無料

- 24時間365日借り入れできる

- 保証会社がない

特にスマホから原則24時間365日いつでも最短即日借り入れできるなど、簡単に利用できるのが最大の魅力といえます。

au PAY スマートローンは、他社と比較しても金利が平均的でなので実質年率は高くありません。

スマホ1つで簡単に借り入れできる

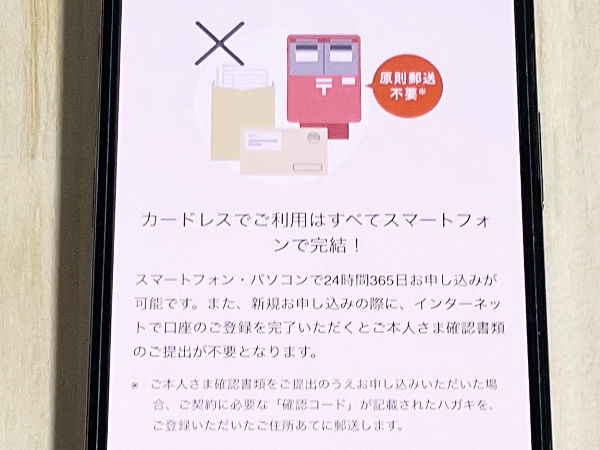

au PAY スマートローンは、申し込みから借り入れまでスマホやパソコンだけで完結できます。

申込時に借入金を振り込む口座を登録すれば、別途本人確認書類の提出も不要です。

さらにau PAY スマートローンは借入するためにATMに行く必要がなく、Webやアプリ上で簡単に借入できます。

スマホアプリやパソコンの会員専用サイトから、借りたい金額を入力して借り入れを申し込むだけです。

au PAY スマートローンに借り入れを申し込むと、原則すぐに借入金が指定の方法で入金されます。

参照元:au PAYスマートローン

特に以下の人には、借入金がすぐ入金されるau PAY スマートローンの利用が便利です。

- 公共料金の引き落とし前に口座にお金を入れておきたいけれど、忙しくてATMに行く時間がない人

- 今月の生活費がピンチで買い物に使うお金がない人

借入金をau PAY残高へチャージするよう設定しておけば現金をATMで引き出す必要がなく、そのまま買い物へ行けます。

このように忙しい人やより手軽にお金を借りたい人にとって、au PAY スマートローンは最適です。

返済状況の確認や繰り上げ返済もスマホアプリや会員サイトから簡単に手続きできます。

au PAY スマートローンは自社ATMを利用する必要がありません。

現金を引き出す際は自分の口座がある銀行ATMや、コンビニATMを利用します。

自社ATMとは、各種ローン会社の借り入れや返済用に設置されたATMのことです。

三井住友カードローンといった銀行カードローンの場合は、銀行ATMと並んで設置されていることが多数。

一方でアイフルやアコムといった消費者金融系カードローンは、全国各所に独立した自社ATMを設けています。

こうした無人契約機を利用していることを知られたくない人や、お金を借りている姿を見られたくない人にとってau PAY スマートローンは利用しやすいローンです。

au PAY スマートローンはカードレスなので手軽で安心

au PAY スマートローンはローン商品でありながら、ローンカードを必要としません。

通常、カードローンは申し込むと借入専用のカード「ローンカード」が発行されます。

多くのカードローンでは、このローンカードを無人契約機やATMに持って行って借り入れする方法が一般的です。

しかしローンカードは届くまでに時間がかかるうえ、持ち歩くと紛失のリスクもあります。

その点、au PAY スマートローンはカードがはじめから発行されないためこうしたリスクがありません。

カードの到着を待たず、審査が終わり次第すぐに借り入れできる点も、au PAY スマートローンならではの魅力です。

参照元:au PAYスマートローン

au PAY スマートローンでは、「au ID」と任意のパスワードがローンカードの代わりとなります。

au IDはauでスマホを契約している人や、au PAYを利用している人ならすでに付与されています。

そのため新規でIDやパスワードを覚える必要がないほか、持っているau IDを申込時に入力することで個人情報が申込内容に反映され、入力項目が少なく済みます。

一方でauのスマホやau PAYを使ったことがない人は、au PAY スマートローンの申込前にau IDを取得しておきましょう。

取得したau IDとパスワードでアプリやサイトにログインして、いつでも簡単に借り入れできる点がau PAY スマートローンのメリットです。

返済状況を確認する際や、利用限度額を増額したいときなどもこのau IDとパスワードを使ってログインし、各種手続きができます。

最短20分の審査で即日借り入れが可能

au PAY スマートローンは申し込みから最短30分で審査が完了します。

アイフルやアコムといった、審査の早さを売りにしている消費者金融系カードローンと並ぶスピード感が特長です。

三井住友カードローンやみずほ銀行カードローンといった銀行カードローンでは、最短翌営業日に審査結果が出るケースが多いため、これらと比較しても早くお金が借りられる点が大きなメリットといえます。

| au PAY スマートローン | アコム | アイフル | 三井住友カードローン | みずほ銀行カードローン | |

|---|---|---|---|---|---|

| 審査結果が出るまでの時間 | 最短30分 | 最短30分 | 最短20分* | 最短翌営業日 | 最短翌営業日 |

au PAY スマートローンの申し込みは24時間365日対応しているので、急ぎでお金が必要な人にはおすすめです。

さらに審査状況が混雑しておらず在籍確認*がその日のうちに完了すれば、基本的には当日中に審査が完了します。

※在籍確認がない場合もあります。

ローン審査完了次第すぐに借入ができるため、振込先の金融機関が営業時間内であれば申し込んだ即日借り入れすることも可能です。

au PAY スマートローンの金利は年2.9~18.0%

au PAY スマートローンの金利は、消費者金融系カードローンの中では平均的といえます。

| au PAY スマートローン | アイフル | レイクALSA | |

|---|---|---|---|

| 金利(実質年率)* | 年2.9~18.0% | 年3.0~18.0% | 年4.5~18.0% |

上記のとおり、アイフルやレイクALSAといった大手消費者金融系カードローンと比較すると、金利は相場並みであることが分かります。

借入方法が手軽で便利だからといって、金利が他社のカードローンよりも極端に高いわけではありません。

金利は審査通過後、利用限度額と共に通知されアプリや会員ページで確認できます。

参照元:お利息のご案内

au PAY スマートローンをはじめとする消費者金融系カードローンは、銀行カードローンに比べて金利が高い傾向にあります。

大手の銀行カードローンと金利を比較すると、以下のとおりです。

| au PAY スマートローン | 三井住友カードローン | みずほ銀行カードローン | |

|---|---|---|---|

| 金利(実質年率) | 年2.9~18.0% | 年1.5~14.5% | 年2.0~14.0% |

そのため少しでも金利を抑えたい人は、銀行カードローンのほうが適しているといえます。

審査の早さや借り入れの手軽さを求めるなら消費者金融系、金利の低さを求めるなら銀行カードローンを選びましょう。

実際にいくら借りたら金利がどれくらいになるかは、「返済期間や返済総額はシミュレーターが便利」の章で詳しく解説します。

au PAYの残高直接借入金をチャージできる

au PAY スマートローンは自分の銀行口座に借入金を振り込むほか、au PAYの残高として借入金を直接チャージする方法があります。

au PAYとは、スマホ決済アプリの1つです。

参照元:au PAY つかいかたガイド

スマホでアプリを開き、au PAYの使える店舗でバーコードを提示、または店頭のQRコードをアプリで読み取るだけで簡単に会計できます。

現金やクレジットカードを持ち歩く必要がなく、スマホだけでスピーディーに買い物できる点がau PAYの大きなメリットです。

借入金をau PAYに直接チャージする方法は、au PAY スマートローン独自の方法です。

au PAYの残高として借入金をチャージする方法には以下のとおり、いくつものメリットがあります。

このようにau PAYを使う人にとっては、いつでもすぐにお金を借入できて便利です。

ただしau PAYに残高チャージした借入金はau PAYの残高としてしか使えません*。

※au PAYの残高は現金へ交換できませんし、au PAYを利用できない店舗では利用できません。

au PAY スマートローンの初回借入時に「au PAYの残高チャージ」を選択すると、以降の借入金はすべてau PAYの残高として直接チャージされます。

本来チャージは自分のクレジットカードか銀行の預金から引き出して行なうものですが、借入金がチャージされればその必要はありません。

au PAYが使える店舗なら、そのままスマホ決済で買い物できます。

さらにau PAYは公共料金の支払いもできるため、家賃や水道代、光熱費などの支払いにも便利です。

「生活費が少しだけ足りない」「au PAYにチャージして買い物したいけれど、銀行口座の預金も残しておきたい」などのときにもau PAY スマートローンが活用できます。

au PAYは、以下の店舗で利用できます。

| カテゴリ | 店舗 |

| コンビニ | ・ファミリーマート・セブン-イレブン・ローソン・デイリーヤマザキ・ミニストップ など |

| スーパー | ・イトーヨーカドー・ヨークマート・ベルク・コモディイイダ・サミット・オーケー・東武ストア・酒のやまや など |

| 百貨店・ショッピングモール | ・TOBU・SEIBU・ODAKY・高島屋・近鉄百貨店・アリオ・ららぽーと・三井アウトレットパーク など |

| レストラン | ・ガスト・デニーズ・ジョナサン・バーミヤン・グラッチェガーデンズ・吉野家・はなまるうどん・すき家・松屋・日高屋・ケンタッキー・ミスタードーナッツ・モスバーガー・ドトール・サーティーワン など |

| ドラッグストア | ・マツモトキヨシ・ダイコクドラッグ・ウェルシア・サンドラッグ・ツルハドラッグ・ココカラファイン・セイムス・スギ薬局 など |

| 家電量販店 | ・ヤマダ電機・nojima・ケーズでんき・コジマ・ビックカメラ など |

| ファッション | ・ユニクロ・GU・洋服の青山・AOKI・Honeys・Right-On など |

| その他ショッピング | ・DAISO・LOFT・IKEA・GEO・アカチャンホンポ・眼鏡市場・和真・JINS・山野楽器・イエローハット など |

| レジャー・エンタメ | ・ビックエコー・カラオケ館・JOUSOUND・コートダジュール・ラウンドワン・快活CLUB など |

2022年3月現在でもau PAYを利用できる店舗は徐々に増えているため、今後はより一層日常生活で便利に使えるようになるでしょう。

au PAYの使い方は簡単です。

まず、以下の手順でアプリをインストールし、初期設定を行いましょう。

- au PAYアプリをインストール

- au ID*でログイン

- 携帯電話番号を入力し、利用規約に同意

- スマホにSMSで送られてきたコードを入力

- 氏名やパスワードなどの個人情報を登録

- 設定完了

アプリのログインに必要なau IDは、au PAY スマートローンで利用するau IDと同じものです。

au PAY スマートローンを利用していなくても、auでスマホやタブレットを契約している人は既にau IDが付与されています。

初期設定では電話番号がau IDとなりますが、自分でau IDを変更した人でau IDを忘れてしまった人はMy auアプリから確認できます。

6番のまでの手順が完了したら、au PAYの初期設定は完了です。

au PAYを利用すればPontaポイントが貯まる

au PAYに残高チャージした借入金は、使うと0.5%の還元率でPontaポイントが貯まります。

参照元:au Pontaポイント

借りたお金を使うときにもポイントが付くのは、au PAY スマートローンならではのメリットです。

貯まったPontaポイントはau PAYアプリのホーム画面からいつでも確認できます。

ポイントの有効期限は最後に取得した日から1年となっているため、定期的にau PAYを利用してポイントを貯め続ければ実質無期限で利用できます。

貯まったPontaポイントには、以下のとおりさまざまな使い道があります。

- au PAYの残高チャージに利用する(100ポイントから1ポイント1円で交換)

- Ponta提携店での買い物に利用する(1ポイント1円で交換)

- ネットショッピング*に利用する(1ポイント1円で交換)

- au開栓のスマホ代に利用する(3000ポイントから1ポイント1円で交換)

- auのスマートフォンやサービスの購入に利用する(1ポイントから1ポイント1円で交換) など

※KDDIが提供する総合通販サイト「au PAY マーケット」で利用できます。

特に、借入金を使って貯まったPontaポイントを、再びau PAYの残高チャージに変えられるのは魅力的です。

貯まったPontaポイントを残高チャージする方法は簡単です。

au PAYのアプリを開き、ホーム画面の「チャージ」をタップして「Pontaポイント」を選択するだけ。

たとえば1,000ポイントのPontaポイントが貯まっている場合、残高チャージに利用することで1,000円分の残高がau PAYにチャージされます。

さらにこの1,000円を買い物に利用すると、5ポイント(1,000×0.5%)のPontaポイントが受け取れる仕組みです。

au PAYアプリのチャージボタンから「オートチャージ設定」をタップすると、残高が少なくなったときや不足したときに自動でチャージできて便利です。

Pontaポイントが使える提携店舗も下記表のとおり複数あるため、au PAYの残高としてチャージしなくても色々な使い道があります。

※au PAYが使える店舗とPontaポイントが貯まる店舗は異なります。

| カテゴリ | 店舗 |

|---|---|

| コンビニ・スーパー・百貨店 | ・ローソン・ライフ・成城石井・高島屋・サニーマート など |

| レストラン | ・久兵衛・ケンタッキー・すき家・はま寿司・ビッグボーイ・ホットペッパーグルメ・華屋与兵衛 など |

| ファッション・美容 | ・AOKI・セカンドストリート・タカシマヤコスメティック・ホットペッパービューティー など |

| ネットショップ・通販 | ・アクアクララ・au PAYマーケット・Oisix・ポンパレモール など |

| レンタカー・ガソリンスタンド・車 | ・出光・コインパーク・シェル・じゃらんレンタカー・得タク得タク など |

| 音楽・ゲーム・本 | ・HMV・GEO・三洋堂書店・朝日新聞・ジュンク堂書店 など |

| ドラッグストア | ・マツモトキヨシ・ダイコクドラッグ・ウェルシア・サンドラッグ・ツルハドラッグ・ココカラファイン・セイムス・スギ薬局 など |

| 家電 | ・au ・コジマ・ジョーシン・ビックカメラ など |

| レジャー・エンタメ・スポーツ | ・じゃらん・京阪ホテルグループ・セガ・日本航空・ホテルジェーピー・ローチケ・スポーツクラブ ルネサンス など |

| 引っ越し・住まい | ・サカイ引越センター・日本通運 など |

| 電気・ガス | ・auでんき・エネワン・まちエネ・ミツウロコでんき など |

指定銀行口座への振込手数料が無料

au PAY スマートローンは、自分の銀行口座へ借入金を振り込む際の手数料がかかりません。

ただし銀行ATMから現金を引き出す際は金融機関に応じた引き出し手数料がかかります。

できるだけ手数料を抑えたい人は、金融機関の引き出し手数料が無料になる時間帯を狙いましょう。

カードローンの中には、ATMの利用に手数料がかかるサービスもあります。

たとえば消費者金融系カードローンのアコムでは、アコムの自社ATM以外の提携ATM*を利用した場合に110〜220円(税込)の手数料が発生します。

※提携している金融機関のATMのことを指します。

金利以外の余計な出費を抑えたい人にとって、au PAY スマートローンは最適です。

参照元:手数料について

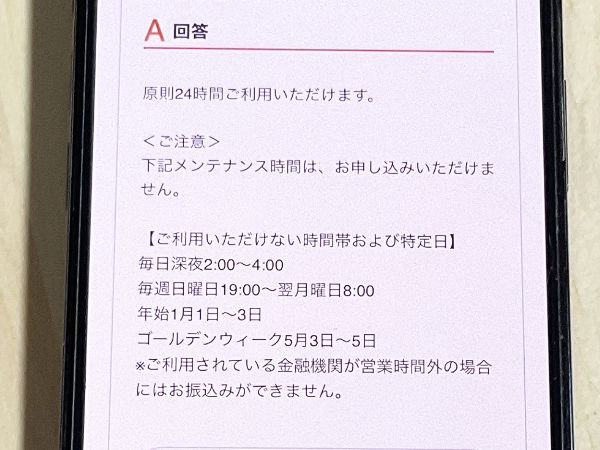

スマホから24時間365日借り入れ可能

au PAY スマートローンは原則として、24時間365日スマホから借入申込できます。

スマホから申し込んだ借入金の振込方法は以下の3種類です。

- 指定の銀行口座に振り込み

- au PAYの残高にチャージ

- セブン銀行スマホATMに入金

そのため土日や夜間に急にお金が必要になったときでも、最短即日で借入ができて便利です。

ただし銀行口座への振り込みの場合、金融機関の営業時間外には振り込めません。

さらに深夜はau PAY スマートローンのメンテナンス時間があるため、メンテナンス時間帯は借入できません。

保証会社はない|au フィナンシャルサービスが審査を担当

au PAY スマートローンには、保証会社が設けられていません。

引用元:au PAY スマートローン

Q 保証会社はどこですか?

A 保証会社はございません。

au PAY スマートローンを提供する「au フィナンシャルサービス」が自ら保証会社としての役割も兼ねているため、別の保証会社と提携していないのが特徴です。

そのため担保や連他保証人の設定は必要ありません。

この仕組みはアイフルやレイクALSAといったほかの消費者金融系カードローンと同様で、1つの会社が申し込みから審査、貸し付けまで一貫して行います。

一方で銀行カードローンは保証会社の仮審査を行なったあとに銀行の本審査を行います。

この流れと比較すると、au PAY スマートローンをはじめとする消費者金融系カードローンは審査が1度で済むため、比較的早く利用開始できるといえます。

au PAY スマートローンは急ぎでお金を借入したいと思っている人にも、おすすめのカードローンといえます。

au PAY スマートローンを申し込む前の準備

au PAY スマートローンに申し込む前に、必要書類や申込条件について確認しておきましょう。

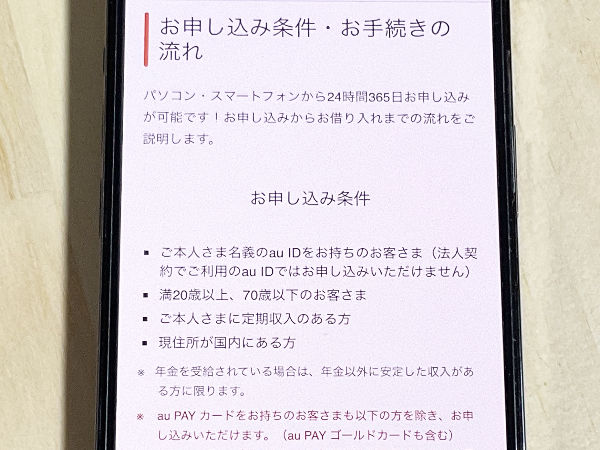

au PAY スマートローンの申込条件

au PAY スマートローンには申込条件があります。

まずは以下の条件に自分が当てはまっているか確認しましょう。

参照元:お申し込み条件・お手続きの流れ

au PAY スマートローンは20〜70歳までと年齢制限を広く設けており、auスマホを使っていない人でも申し込みできます。

収入についてはアルバイトやパートもau PAY スマートローン申込対象となっているため、無収入でさえなければ申込資格があると考えていいでしょう。

au PAY スマートローンの申し込みに必要な書類

au PAY スマートローン申込時に個人情報と銀行口座を登録する場合は、例外はあるものの原則として本人確認書類が必要ありません*。

なぜならau PAY スマートローンでは、銀行口座の登録が本人確認の代わりになるためです。

au PAY スマートローンで最短即日融資が可能になるのは、申込時に銀行口座登録を行なった場合のみです。

さらに銀行振り込みによる借入を希望する場合は、銀行口座を登録する必要があるため、本人確認書類提出を省略するためにも銀行口座は登録しましょう。

銀行口座登録を行わずに運転免許証などで本人確認の手続きを行なった場合は、融資までに1週間ほどかかります。

申込時に銀行口座の登録を行なわない場合は、以下のうちいずれか2点の本人確認書類が必要です。

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- マイナンバーカード(顔写真付き)

マイナンバーカードは顔写真付きのものに限りますので、通知カードは本人確認書類と見なされません。

上記の本人確認書類2点が用意できない人は、以下のいずれか1点の書類提出で本人確認書類を代用できます。

- 住民票の写し

- 国税・地方税の領収書または納税証明書/社会保険料の領収書

- 公共料金の領収書(電気、都市ガス、水道、NHK、固定電話)

上記の書類は、必ず直近6ヶ月内に発行されたものを用意しましょう。

代用の書類も用意できない人は、コールセンターへお問い合わせください。

参照元:au PAY スマートローン お申し込みに必要な書類

※書類の写真アップロードや郵送は必要ありませんが、口座番号や暗証番号を確認できる通帳やキャッシュカードは個人情報入力の際に必要となります。

希望する利用限度が50万円を超える人や、他社からの借入額と希望限度額が100万円を超える人は収入証明書の提出が必要です。

以下の条件にあてはまる人は、収入証明書の提出も必要となります。

- au PAY スマートローンの希望借入額が50万円を超える人

- au PAY スマートローンの希望借入額と他の貸金業者からの借入残高の合計が100万円を超える人

au PAY スマートローンで50万円以上の借入を希望する人は、収入証明書を用意しましょう。

au PAY スマートローン以外からも借り入れをしている人は、他社借入残高とau PAY スマートローンに申し込む希望借入額の合計を計算する必要があります。

たとえばau PAY スマートローンの希望借入額を50万円で申し込みしてA社から20万円、B社から30万円借り入れしている申込者が居たとます。

この申込者の合計借入額が100万円(50万円 + 20万円 + 30万円 = 100万円)になるため、この申込者は本人確認書類とは別に収入証明書の提出が必要です。

他社からの借入はクレジットカードのキャッシングも含まれるため、忘れず計算に入れましょう。

他社からの借入残高は、カードローンやクレジットカードの会員専用サイトや金融機関からの請求書などで確認できます。

収入証明書の提出が必要になる場合、収入証明書の提出方法については別途メールで案内があります。

収入証明書の提出期限を過ぎると申し込みが無効になりますので、メールに記載の提出期限に間に合うように収入証明書のアップロードによる提出を完了させましょう。

au PAY スマートローンの申し込みで認められる収入証明書は、以下の5種類です。

| 収入証明書の種類 | 取得方法 | 発行手数料 | 提出時の注意点 |

|---|---|---|---|

| 源泉徴収票 | 勤務先の会社から取得 | 無料 | ・給与所得の源泉徴収票のみ受付可能 ・最新(前年度分)のものに限る ・氏名、現在の勤務先、支払金額の記載が必須 ・手書きの場合は、発行元の押印が必要 |

| 給与明細書 | 勤務先の会社から取得 | 無料 | ・連続した直近2か月分を提出 ・賞与明細書がある場合は、直近1年分をあわせて提出 ・氏名、現在の勤務先、支払金額の記載が必須 ・手書きの場合は、発行元の押印が必要 |

| 確定申告書 | 税務署に提出した確定申告書の控えを利用 | 無料(再発行する場合は300円) | ・最新(前年分)のものに限る ・氏名、収入額、所得額、税務署/税理士事務所等の名称の記載が必須 ・押印があるか要確認 ・電子申告の場合は、「受付日時」「受付番号」、または、「電子申告完了済」の記載を要確認 |

| 納税通知書(住民税決定通知書) | 住所地を管轄する税務署にオンラインまたは書面で請求し取得 | オンライン請求:370円 窓口での請求:400円 | ・住民税決定通知書(市民税、県民税の特別徴収税額の決定・変更通知書など)のみ受付可能 ・最新(前年分)のものに限る ・氏名、収入額、所得額、発行元の記載、押印の記載が必須 ・事業所得や不動産所得がある人など、給与所得以外の所得がある場合は、所得額の内訳があるか要確認 |

| 所得(課税)証明書 | 住所地を管轄する市役所に オンライン・郵送・窓口などの方法で請求し取得* | 自治体により異なる | ・最新(前年分)のものに限る ・氏名、収入額、所得額の記載が必須 ・発行元が地方自治体の場合を除き、発行元の記載、および、押印が必要 ・事業所得や不動産所得がある人など、給与所得以外の所得がある場合は、所得額の内訳があるか要確認 |

職場が複数ある場合は、もっとも収入の高い1社の収入証明書があれば問題ありません。

このとき、申込内容の勤務先と収入証明書を発行した勤務先は統一しましょう。

会社員やアルバイトは、会社から発行された源泉徴収票や給与明細を用意するのが最も手っ取り早い方法です。

たとえば社内の経理や人事課に「直近2ヶ月の給与明細が欲しい」と言えば、再発行もしてもらえます。

個人事業主や主婦は、確定申告書が収入証明書として利用できます。

控えを取っていない場合は、住所地を管轄する税務署に請求すると提出した確定申告書の写しを発行してもらえます。

同じく納税通知書も、お住まいの地域を管轄する税務署で発行してもらえます。

所得(課税)証明書は自治体によって請求方法や発行料が異なるため、詳しくはお住まいの市役所にお問い合わせください。

どの書類を用意する際も上記表にある記載事項の注意点を確認したうえで、不備のない状態で提出しましょう。

外国籍で日本在住の人は、以下のいずれかの書類も追加で必要となります。

- 在留カード

- 特別永住者証明書

どちらを提出する場合も、更新されておりau PAY スマートローンの申込時点で有効であることを確認しましょう。

上記書類を紛失した場合、紛失や盗難に気付いてから14日以内であれば住所地を管轄する市役所で再発行の申請ができます。

参照元:紛失等による在留カードの再交付申請、紛失等による特別永住者証明書の再交付申請

au IDを持っていない人は事前にau IDの取得が必要

au PAY スマートローンの申し込みには、au IDの取得が必要です。

auでスマホやタブレットを契約している人やau PAYをお使いの人には、すでにau IDが付与されています。

初期設定のままの人は電話番号がau IDとなっています。

au IDやパスワードが分からない人は、My auアプリまたはau ID設定からご確認ください。

まずは以下の手順で、新規登録画面へアクセスします。

- 「au Webポータルトップ」にアクセスする

- スマホの場合は画面右上の「サイドメニュー」(三本線のマーク)をタップ*

- 画面を下までスクロールし、「お客さま向けサービス」の「ログイン」をタップ

- 「au ID新規登録」をタップ

※パソコンから操作する場合はサイドメニューがすでに表示されているため、この手順は不要です。

登録画面へアクセスしたら、以下の手順でau IDを取得しましょう。

- 新規登録画面でスマホの電話番号を入力

- 入力した電話番号に送信されたSMS(Cメール)を確認し、画面に入力

- 希望するパスワードや氏名などの情報を入力

- 「利用規約に同意して次へ」をタップ

- 内容を確認し、「次へ」をタップ

- 登録完了

登録完了後は、任意で指紋や顔認証によるログイン設定も可能です。

会員サイトやアプリのログイン時にIDとパスワードを入力する手間を省きたい人は、ぜひご登録ください。

初期設定では、はじめに登録した電話番号がau IDとして設定されます。

au IDやパスワードを変更したい場合は「au ID・パスワードを忘れた方」からいつでも変更可能です。

設定したau IDとパスワードは、au PAY スマートローンの申込時に入力が必要となるため、忘れずに覚えておきましょう。

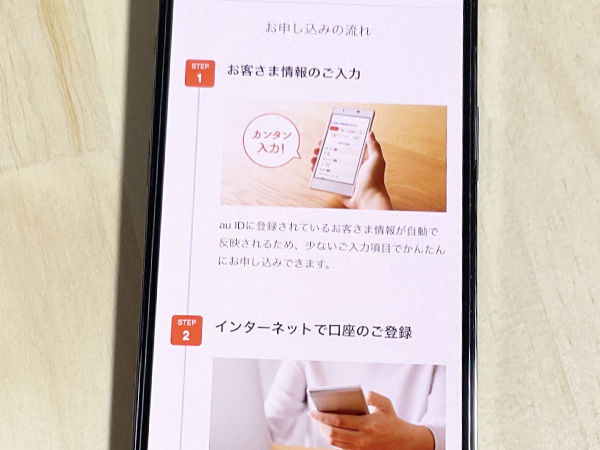

au PAY スマートローンの申込方法

au PAY スマートローンは以下のステップで申し込みます*。

- 申込フォームから必要事項を入力

- 口座情報を登録

- 担当者からの在籍確認(ない場合もあります)

- 最短30分で審査結果を通知

- 借り入れ

※郵送やFAXでの申し込みには対応しておらず、Webからのみとなります。

au PAY スマートローンのWeb申込は、およそ5分あれば完了できますが、すでにau IDを持っている人は入力項目を省略できるためより簡単に申し込めます。

ここからは、必要書類や入力項目・審査について詳しく解説します。

1.申込フォームから必要事項を入力

必要書類を準備し、au IDを取得できたらau PAY スマートローンの公式サイトから申し込みましょう。

手順は以下のとおりです。

- 公式サイトにアクセスし、オレンジ色の「お申込み」をタップする。

- 会員規約を確認し「同意して申込情報入力に進む」をタップする。

- au IDでログインする。

- au IDに登録してある電話番号に届いたSMSを確認して番号を入力する。

- 確認事項をチェックして「同意して次へ」をタップする。

- お客様情報を入力して画面下の「お勤め先の入力へ」をタップする。

- 勤務先を入力して画面下の「お借り入れ状況の入力へ」をタップする。

- 借入状況を入力して画面下の「確認画面へ」をタップする。

- 入力内容を確認して画面下の「入力を完了して口座登録へ進む」をタップする。

9までのステップが完了したら、ひとまず申込者の情報入力は完了ですので、そのまま次の口座登録へ進みましょう。

au PAY スマートローンの入力ページで必要となる情報は、以下のとおりです。

| お客様情報 | 勤務先情報 | 借入状況 | |

|---|---|---|---|

| 必要な情報 | ・電話番号・メールアドレス ・住所の丁目以降・暗証番号(任意) ・免許証の有無(ある場合は免許証番号も) ・住まいの種類・居住年数 ・住宅ローンもしくは家賃の支払い(月額) ・配偶者の有無・子どもの有無 | ・職業・業種・職種 ・勤務先の会社名・会社の電話番号 ・所属部署・入社年月・社員数・年収 | ・他社からの借入件数 ・他社からの借入金額 ・希望の利用限度額(10万~100万円) |

お客様情報を入力する際は、au IDに登録されている氏名や住所(町名まで)が自動的に入力されます。

そのため自分で一から入力する項目は、他のカードローンよりも少なくて申し込みがスムーズです。

他社から借入している人は、件数や金額を正直に入力しましょう。

他社からの借入があるにもかかわらず「他社借入件数なし」と入力しても、審査で虚偽申告だとすぐに分かってしまいます。

虚偽情報の入力が判明した場合は、au PAY スマートローンの審査に落ちる可能性が高くなるので正直に申告しましょう。

万が一、個人情報の入力を終えてから入力内容の間違いに気付いても、入力画面に戻って内容を修正することはできません。

入力内容を間違えてしまった場合は、以下のコールセンターへ問い合わせましょう。

| 電話番号 | 受付時間 |

|---|---|

| 0570-003-858(通話料有料) ※上記の番号で繋がらない場合は以下の番号をお試しください 023-695-3858(通話料有料) | 9:00~18:00(年中無休) |

2.口座情報を登録

口座登録をしておくと、本人確認の代わりとなり本人確認書類の提出が不要になります。

さらに口座登録をした人だけが最短即日融資の対象になるので、急ぎの人は申込段階で口座登録を済ませておきましょう。

口座登録では口座番号やネットバンキングのログイン情報が必要となるため、あらかじめ通帳やキャッシュカードなどを手元に用意しておきましょう。

au PAY スマートローンの借入金振込に登録できる金融機関は、以下のとおりです。

| 金融機関の種類 | 金融機関名 |

| 主な金融機関 | ・auじぶん銀行・三菱UFJ銀行・三井住友銀行 ・みずほ銀行・ゆうちょ銀行・りそな銀行・埼玉りそな銀行・セブン銀行 |

| 地方銀行(北海道) | ・北海道銀行・北洋銀行・青森銀行・みちのく銀行・秋田銀行・北都銀行 ・荘内銀行・山形銀行・きらやか銀行・岩手銀行・東北銀行・北日本銀行 ・七十七銀行・仙台銀行・東邦銀行・福島銀行・大東銀行 |

| 地方銀行(関東) | ・群馬銀行・東和銀行・足利銀行・栃木銀行・常陽銀行 ・筑波銀行・武蔵野銀行・千葉銀行・千葉興業銀行・京葉銀行 ・きらぼし銀行(旧東京都民銀行、旧新銀行東京)・横浜銀行 |

| 地方銀行(中部) | ・第四銀行・北越銀行・大光銀行・山梨中央銀行・八十二銀行 ・長野銀行・北陸銀行・富山銀行・富山第一銀行・北國銀行・福井銀行 ・福邦銀行・静岡銀行・スルガ銀行・清水銀行・静岡中央銀行 ・大垣共立銀行・十六銀行・愛知銀行・名古屋銀行・中京銀行 |

| 地方銀行(関西) | ・三重銀行・百五銀行・第三銀行・滋賀銀行・京都銀行 ・関西みらい銀行(旧近畿大阪銀行)・池田泉州銀行・南都銀行 ・紀陽銀行・但馬銀行・みなと銀行 |

| 地方銀行(中国) | ・鳥取銀行・山陰合同銀行・中国銀行・トマト銀行 ・広島銀行・もみじ銀行・山口銀行・西京銀行 |

| 地方銀行(四国) | ・阿波銀行・徳島銀行・百十四銀行・香川銀行・伊予銀行 ・愛媛銀行・四国銀行・高知銀行 |

| 地方銀行(九州・沖縄) | ・福岡銀行・筑邦銀行・西日本シティ銀行・北九州銀行 ・佐賀銀行・十八銀行・親和銀行・肥後銀行・熊本銀行 ・大分銀行・宮崎銀行・宮崎太陽銀行・鹿児島銀行・琉球銀行・沖縄銀行 |

| ネット銀行など | ・ソニー銀行・住信SBIネット銀行・イオン銀行 ・GMOあおぞらネット銀行・新生銀行 |

このほか、各地の信用金庫や労働金庫も登録可能です。

口座登録の手順は、以下のとおりです。

- 「口座のご登録を行う」をタップ

- 金融機関を選択し、「金融機関へ」ボタンをタップ

- 各金融機関のサイト画面指示に従い、入力を進める

- 内容を確認し、登録を完了する

- 登録したメールアドレス宛てに「入会受付完了のお知らせ」メールが届く

- 申込完了

口座登録は金融機関のサイトにログインして行うため、入力のステップは金融機関によってさまざまです。

たとえばみずほ銀行の場合には、以下の情報の入力を求められます。

- ネットバンキングのIDやパスワード*

- 振込先の口座番号

- 口座の種別

- 暗証番号

- 口座の名義人

※金融機関のサイトにログインする際、必要となります。

登録が完了すると、メールアドレスに「入会受付完了のお知らせ」というタイトルのメールが届きます。

以上でau PAY スマートローンの申し込みは完了です。

口座を持っていない、あるいは口座を持っている金融機関が利用できない人は、上述した本人確認書類の提出によって本人確認を行います*。

※本人確認書類を提出しなければ、申し込みは完了しません。

本人確認書類の提出はWeb上に書類の写真をアップロードする方法のみとなっているため、あらかじめスマホで本人確認書類の写真を撮っておきましょう。

本人確認書類が画面からはみ出したり見切れたりしている写真は、受け付けてもらえない可能性がありますので、本人確認書類を撮影するときは書類の文字にピントを合わせましょう。

個人情報がすべて画面内にはっきりと収まっている写真を撮りましょう。

本人確認書類の提出方法は以下のとおりです。

- 書類のアップロード画面へアクセス

- 提出する書類を選択

- 日本国籍をお持ちですか?に回答し、「ファイルを選択する」をタップ

- あらかじめ撮影しておいた画像を1点ずつアップロード

- 内容の確認

- 完了

アップロードが完了したら、登録したメールアドレスに「入会受付完了のお知らせ」というタイトルのメールが届きます。

これでau PAY スマートローンの申し込みは完了です。

なお口座登録でなく本人確認書類を提出した場合は、後日簡易書留で契約に必要な7桁の半角英数字を記載した「確認コード」が郵送されます。

3.担当者からの電話確認

au PAY スマートローンに申し込むと場合によっては、電話番号「0120-988-135」から勤務先または携帯電話へ電話がかかってきます。

参照元:au PAY スマートローン 申し込み(審査)時に確認の電話はかかってきますか?

この電話は本当に申告した会社へ勤めているのか、電話番号は合っているのか、といった情報を確認するためのものです。

電話の発信者は審査会社である「auフィナンシャルサービス」ですが、会社に電話をかけるときは申込者のプライバシーに配慮して担当者の個人名で電話をかけます。

そのため申込者がローンに申し込んだことが職場に知られる心配はありません。

電話に出られなかったり、本人確認が取れなかったりすると審査が進まないため、申し込んだ当日から翌日はできるだけ電話に出られるようにしておきましょう。

au PAY スマートローンに申し込んでも「0120-988-135」から電話がかかってこないケースもあるため、翌日以降も電話がなくても問題はありません。

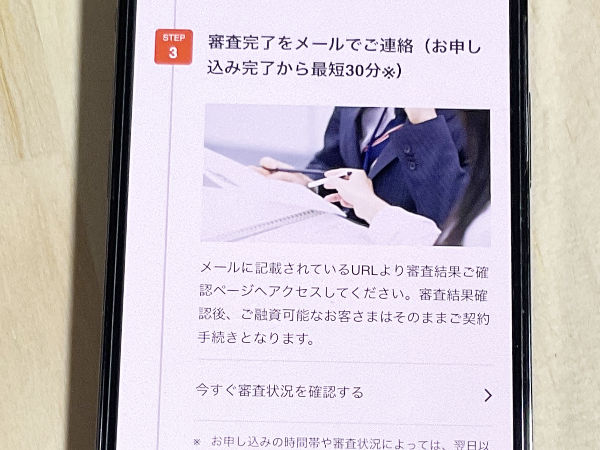

4.最短30分で審査結果を通知

申し込みが完了すると、最短30分で登録したメールアドレスに審査結果が通知されます。

ただし審査状況が混雑している場合や、在籍確認の電話に出られなかった場合などには結果の通知が翌日以降の通知になることも。

万が一審査に通らなかった場合でもメールが来るため、当日中にメールが来なくても審査に落ちたわけではありません。

メールを普段からチェックしない人やリアルタイムで審査状況を確認したい人は、以下の手順で会員サイトで審査結果が確認できます。

- 会員サイトにau IDとパスワードでログインする。

- 「お申し込み後の審査結果確認」をタップする。

- 審査結果を確認する。

au PAY スマートローンは、審査内容や審査に通る基準については公表していません。

しかし信用情報に傷がついている人でも審査に通った例があるため、他社カードローンの審査に落ちた人も、au PAY スマートローンは試してみる価値があるといえます*。

※auを使っているからといって、審査に有利になることはありません。

5.審査通過後は会員サイトやアプリからすぐに借入可能

au PAY スマートローンは基本的にローンカードの郵送を待つ必要がありません*。

そのため審査に通り次第、au IDと申込時に設定したパスワードで会員サイトまたはアプリにログインすれば、すぐに借入できます。

※申込時に口座登録をせず本人確認書類を提出した人については、約1週間後に郵送で送られてくる「確認コード」を受領してから借入開始となります。

au PAY スマートローンの申し込みに関する問い合わせ窓口は年中無休

au PAY スマートローンの申し込みについて、不明点がある場合は以下の新規入会デスクへ問い合わせましょう。

| 電話番号 | 受付時間 |

|---|---|

| 0120-988-135(通話料無料) | 9:00~18:00(年中無休) |

なおこの窓口で申し込みができるわけではありません。

あくまで申込上の不明点や疑問を解消する窓口となります。

受付時間は9時から18時となっていますが、午前中がつながりやすい傾向にあります。

実際に電話してみたところ、9時から10時の間がもっともスムーズにつながりました。

反対に、午後や16時以降の夕方は電話が混んでいるようで5分以上コールしてもつながりませんでした。

急ぎの場合は、できれば午前中に問い合わせしましょう。

入会後は会員用のヘルプデスクがあるため、そちらにお問い合わせください。

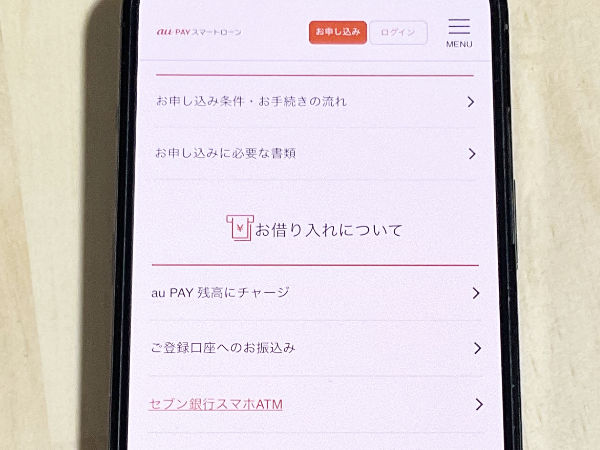

au PAY スマートローンの借入方法は3種類

au PAY スマートローンは原則として24時間365日借り入れできるため、急ぎの場合にも便利です。

au PAY スマートローンの借入方法は3種類|借入方法別に見るメリットとデメリット

au PAY スマートローンの借入方法は以下の3種類があり、それぞれのメリットとデメリットは以下のとおりです。

| 借入方法 | 銀行振込 | au PAYへのチャージ | セブン銀行スマホATM |

|---|---|---|---|

| メリット | ・借入金を現金で引き出せる | ・申し込んだらすぐにチャージが反映される* ・au PAYの支払いですぐに借入金を使える | ・借入金を現金で引き出せる ・基本的に24時間いつでも借り入れできる* |

| デメリット | ・一部メンテナンス時間と振込先銀行の営業時間外は、利用できない | ・現金として引き出せない(換金できない) ・au PAYが使える場面でしか借入金を使えない ・au PAYを使っていないと利用できない | ・借入金の引き出しにATMへ行く必要がある ・セブン銀行の口座を持っていないと利用できない |

※セブン銀行ATMの利用時間はセブン-イレブンの店舗営業時間によって異なります。

またメンテナンス期間は例外的に利用できない場合があります。

上記のメリットとデメリットをふまえると、借入金を現金で引き出したいのであれば、銀行振り込みかセブン銀行スマホATMで借り入れしましょう。

セブン銀行の口座を持っている人は、セブン銀行スマホATMを利用したほうが振り込みできる時間帯が長く、現金引き出しの手数料も少なく済みます。

一方で普段からau PAYを利用していて、au PAYを使って借入金を利用する人は、au PAYへの残高チャージがおすすめです。

このように借入金の用途や利用シーンによって、最適な借入方法が異なります。

ただし借入方法は一度設定するとあとから変更できないため、自分にとって便利な借入方法を慎重に検討しましょう。(2022年3月時点)

3つの借入方法はどれも会員専用サイトまたはau PAY スマートローンのアプリのどちらからでも申し込みできます。

会員専用サイトとアプリの基本的な機能や使い方は同じです。

会員専用サイトを利用する人は、スマホやパソコンのホーム画面に会員専用サイトのログイン画面をお気に入り登録しておくとすぐにログイン画面が開けて便利です。

銀行振込での借入は振込手数料が無料

銀行振込での借入方法は、以下のとおりです。

- 会員専用サイトにログインする。

- ホーム画面にある「ご登録口座へのお振込み」をタップする。

- 希望する借入金額を入力する。*

- 画面下の「お申し込み」をタップする。

- 登録した銀行口座への振込申込が完了。

※借入金額は利用限度額内でご入力ください。

5番までのステップが完了したら、あとは銀行口座へ借入金が振り込まれるのを待つだけです。

振込が完了すると、銀行口座の通帳や明細書には振込名義人が「AU PAY スマートローン」と表示されます。

au PAY スマートローンの振込手数料は無料ですが、現金引き出しのときのみ振込先の金融機関が定める引き出し手数料がかかります。

借入金は基本的に申し込んだ当日中に振り込まれますが、以下の場合には翌日以降の振り込みになります。

| 曜日・日程 | 時間帯 |

|---|---|

| 毎日深夜 | 2:00~4:00 |

| 1月1日~3日(年末年始) | 終日 |

| 5月3日~5日(ゴールデンウィーク) | 終日 |

上記表の日時に振込による借入を申し込むと、「振り込みが実行できませんでした」といった旨のメールが届いて当日中の借入ができません。

さらに上記表の日時に加えて、自分が口座登録している金融機関の営業時間外は振り込みできないため、基本的に深夜や土日の当日振り込みはできないと考えておきましょう。

今すぐお金を借入したい人はau PAYへの残高チャージか、セブン銀行スマホATMでの借入が可能です。

au PAY スマートローンは申込時に口座を登録しなくても、代わりに本人確認書類を提出すれば、申し込みできます。

しかし口座登録をしていない場合、銀行振込による借り入れはできません。

まず会員専用サイトにログインしたうえで「口座情報の登録・変更」ボタンから振込先の口座を登録し、借り入れを申し込みましょう。

参照元:ご登録口座へのお振込み

au PAYへのチャージはスマホで手続き簡単

au PAYへのチャージでの借入方法は以下のとおりです。

- 会員専用サイトにログインする。

- ホーム画面の「au PAY 残高にチャージ」をタップする。

- 希望する借入金額を入力する。*

- 画面下の「お申し込み」をタップする。

- 登録した銀行口座への振込申込が完了。

※借入金額は利用限度額内でご入力ください。

5番までのステップが完了したら、あとはau PAYの残高に借入金がチャージされるのを待つだけです。

au PAYへの残高チャージは原則として申し込んでからすぐに反映されますので、au PAYアプリを開いて残高が増えているかを確認しましょう。

au PAY スマートローンからau PAYへの残高チャージには、利用手数料は一切かかりません。

参照元:au PAY残高にチャージ

au PAYへの残高チャージを利用した場合、借入金は現金化できません。

au PAYの残高は、au PAYの使える店舗やネットショップでしか利用できないため、現金が必要な場合はau PAYへの残高チャージを利用しても意味がありません。

au PAYの残高チャージはau PAYが使える店舗での買い物に便利です。

au PAYには「au PAY請求書払い」機能があります。

au PAY請求書払いは、たとえば電気やガス、ショッピング代金などの請求書(払込票)にあるバーコードをアプリ上で読み取り、au PAY残高で支払える機能です。

この機能を使えば、au PAYに対応していない店舗のショッピング代金や、コンビニでは基本的に現金でしか払えない公共料金の支払いにもau PAY残高を活用できます。

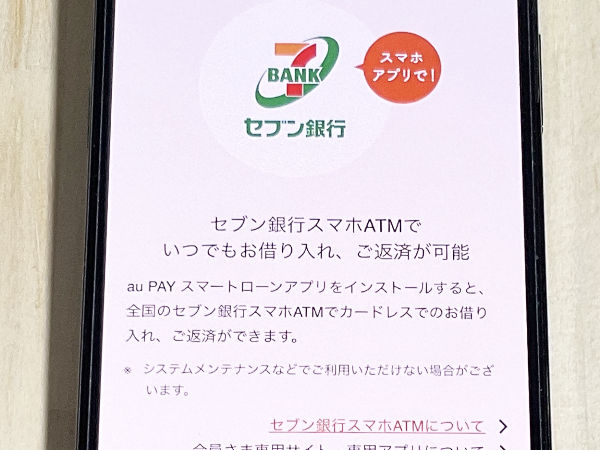

セブン銀行スマホATMからの借入は現金を引き出したい場合に便利

セブン銀行スマホATMからの借入についてはアプリから操作したほうが簡単です。

借入にはセブン銀行ATMでの操作が必要となるため、すぐにセブン銀行ATMへ行ける状態で申し込みましょう。

セブン銀行スマホATMでの借入方法は以下のとおりです。

- au PAY スマートローンアプリを起動する。

- ホーム画面の「セブン銀行スマホATMでお借り入れ」をタップする。

- 暗証番号を入力して認証する。

- 希望する借入額を入力する。*

- 借入額を確認し「確定」をタップする。

- QRコード読み取り画面が表示されるため、そのままセブン銀行ATMに行く。

※借入金額は利用限度額内でご入力ください。

6番までのステップが完了したら、セブン銀行ATMでの操作となります。

1~6のステップは1分もあれば完了できるため、セブン-イレブンに到着してから店内で行なっても良いでしょう。

セブン銀行ATMは基本的にセブン-イレブンの営業時間であれば、いつでも利用可能です。

- セブン銀行ATMの画面上部にある「スマートフォンでのお取引」をタップする。

- セブン銀行ATM画面に表示されるQRコードをアプリで読み取る。

- アプリに表示される企業番号をセブン銀行ATMの画面に入力する。

- アプリに表示されるワンタイム暗証番号をセブン銀行ATMの画面に入力する。

- セブン銀行ATMから借入金が出金される。

セブン銀行ATMを利用した借り入れはスマホとATMを交互に操作しながら行います。

そのため、スマホの充電が切れないようにしておきましょう。

セブン銀行ATMを利用した借り入れの場合、ATMの利用手数料は返済時に精算されます。

| 1回あたりの返済額 | ATM手数料(税込) |

|---|---|

| 1万円以下の場合 | 110円 |

| 1万円を超える場合 | 220円 |

セブン銀行のATM利用手数料は返済額によって異なります。

たとえば1回の返済が1万5,000円の場合、次回の返済はATM手数料が加算されて1万5,220円(税込)となります。

ATM手数料も含めた返済予定額は、au PAY スマートローンのアプリホーム画面でいつでも確認できます。

au PAY スマートローンの返済方法と返済額

au PAY スマートローン返済方法は3種類用意されており、いずれの返済方法でも返済日は毎月26日です。

さらにau PAY スマートローンの返済額は残高によって最低返済額が決まっており、余裕があれば1円単位の繰上返済も可能です。

ここからは、au PAY スマートローンの返済方法や返済額について詳しく解説していきます。

au PAY スマートローンの返済方法は3種類|返済方法別にみるメリットとデメリット

au PAY スマートローンの返済方法は以下の3種類で、それぞれメリットとデメリットがあります。

| 借入方法 | 銀行口座からの引き落とし | 指定口座への振り込み | セブン銀行スマホATMからの返済 |

|---|---|---|---|

| メリット | ・一度口座を登録しておけば自動的に返済できる(手間がかからない) | ・毎月の返済日(26日)の20日前から当月の返済が可能 | ・借入金を現金で引き出せる ・毎月の返済日(26日)の20日前から当月の返済が可能 |

| デメリット | ・預金の残高に注意する必要がある | ・振込手数料が利用者負担となる | ・ATMへ行く必要がある ・セブン銀行の口座を持っていないと利用できない ・手数料が利用者負担となる |

もっとも手間も料金もかからず便利な方法は、毎月自動的に引き落としされる「銀行口座からの引き落とし」です。

ただし引き落としを利用する場合、銀行口座に返済額を預け入れしておく必要があります。

預金が足りず引き落としできなかった場合、指定口座への振り込みを求められて二度手間になってしまいます。

そのため人によっては指定口座への振り込みや、セブン銀行スマホATMからの返済のほうが適している場合もあるでしょう。

ただし指定口座への振り込みやセブン銀行スマホATMからの返済は、どちらも利用者負担の手数料が発生します。

返済方法ごとのメリットとデメリットを考慮したうえで、自分に合った返済方法を選びましょう。

返済方法は、会員専用サイトまたはアプリからいつでも変更できます。

銀行口座からの引落方法

銀行口座からの引き落としで返済する場合、申込時に銀行口座の登録をしていれば特別何かする必要はありません。

参照元:au PAY スマートローン ご登録口座からのお引落し

毎月26日(金融機関が休業日の場合は翌営業日の引き落とし)に自動で、返済額が登録した銀行口座から引き落とされます。

なお、引き落としに利用する銀行口座を変更したい場合や、新規に口座を登録したい場合は以下の手順で口座を登録しましょう。

- 会員専用サイトにログイン

- ホーム画面下部にある「口座情報の登録・変更はこちら」をタップ

- 金融機関を選択

- 各金融機関のサイト画面に従いで口座登録手続きを進める

- 口座登録が完了

ただし金融機関や口座の登録日によっては、口座引き落としによる返済が翌月からとなる場合があります。

直近の返済で口座引き落としが利用できるかは、登録したメールアドレスに届く【次回ご返済金額のお知らせ】の内容をご覧ください。

直近の返済で口座引き落としが利用できない場合は、指定口座への振込かセブン銀行スマホATMからの返済となります。

指定口座への振込方法

指定口座への振込方法は、以下のとおりです。

- 会員専用サイトにログインする。

- ホーム画面の「ご返済」メニューより「指定口座へのお振込み」をタップする。

- 振込先の口座情報を確認する。

- 任意の金融機関から返済額を指定口座へ振り込みする。

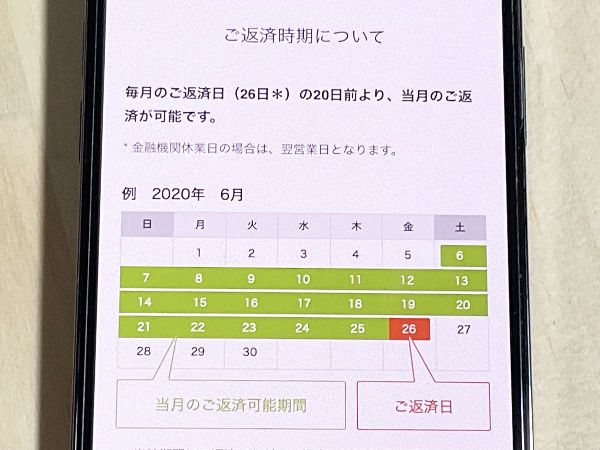

振り込みの場合、毎月の返済日(26日*)の20日前より、当月の返済が可能です。

※金融機関が休業日の場合は、翌営業日の引き落としとなります。

つまり26日が返済日の場合、6日から26日までいつでも好きなタイミングで当月分の返済ができます。

なお、振り込みにかかる手数料は利用者負担となります。

金融機関ごとに振込手数料は異なるため、自分の口座がある金融機関の振込手数料はあらかじめ確認しておきましょう。

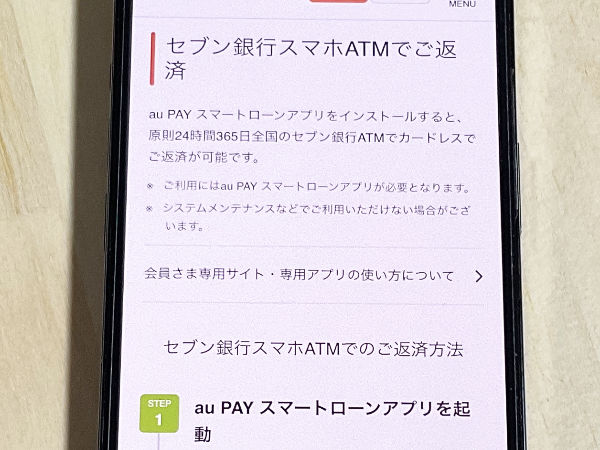

セブン銀行スマホATMからの返済方法

セブン銀行スマホATMから返済する場合は、借り入れと同じくスマホとATMを交互に操作する必要があります。

スマホを持ってセブン銀行ATMへ行き、以下の手順で返済しましょう。

- au PAY スマートローンアプリを起動

- ホーム画面の「セブン銀行スマホATMでご返済」をタップ

- QRコード読み取り画面がアプリに表示される

- セブン銀行スマホATMへ移動し、「スマートフォンでの取引」をタップ

- セブン銀行ATM画面に表示されたQRコードをアプリで読み取る

- アプリに表示される企業番号をATMへ入力

- セブン銀行ATMに現金を入金

- 返済完了

セブン銀行スマホATMからの返済は、毎月の返済日(26日*)の20日前より、当月の返済が可能です。

※金融機関が休業日の場合は、翌営業日の引き落としとなります。

そのため26日が返済日なので、同月の6日〜26日間の好きなタイミングで返済できますし、セブン銀行スマホATMからの返済手続きには5分もかかりません。

コンビニに買い物へ来たついでや仕事帰りなど、ちょっとした時間を使って忘れずに返済しましょう。

返済方式は借入時残高スライドリボルビング方式

au PAY スマートローンの返済は、借入時残高スライドリボルビング方式を採用しています。

借入時残高スライドリボルビング方式とは、借り入れした直後の残高によって毎月の返済額が決まる返済方式です。

追加借入をしない限りは完済まで毎月の返済額が変わらず、返済計画を立てやすい点が特長です。

au PAY スマートローンは、利用残高によって毎月の返済額が以下のとおり決められています。

| 利用残高 | 毎月の返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万1~20万円 | 8,000円 |

| 10万1~40万円 | 11,000円 |

| 40万1~50万円 | 13,000円 |

| 50万1~60万円 | 16,000円 |

| 60万1~70万円 | 18,000円 |

| 70万1~80万円 | 21,000円 |

| 80万1~90万円 | 23,000円 |

| 90万1~100万円 | 24,000円 |

セブン銀行スマホATMを利用して借り入れた場合は、1回目の返済で上記返済額に加えて利用手数料110〜220円が加算されます。

たとえば借入時残高スライドリボルビング方式の場合、20万円借り入れると毎月の返済額は完済まで8,000円で固定されます。

ただし途中で追加借入し、仮に残高が30万円になった場合は毎月の返済額が1万1,000円になります。

au PAY スマートローンの借入時残高スライドリボルビング方式の返済と、他社の消費者金融で採用されている元利定額方式の返済を比較してみましょう。

| 借入時残高スライドリボルビング方式 | 元利定額方式 | |

|---|---|---|

| 返済額 | 最初の借り入れから一定 | 返済と共に減っていく |

元利定額方式は借入時残高スライドリボルビング方式と異なり、毎月固定の返済額が8,000円、7,000円、6,000円と減っていきます。

たとえば10万円を金利18.0%で借り入れして毎月の返済額を5,000円とした場合、借入時残高スライドリボルビング方式と元利定額方式それぞれの返済条件は以下のとおりです。

| 借入時残高スライドリボルビング方式 | 元利定額方式 | |

|---|---|---|

| 毎月の返済額 | 5,000円で一定 | 1回目:6,578円 10回目:5,867円 20回目:5,078円 |

| 返済回数 | 24回 | 20回 |

| 利息合計 | 19,802円 | 15,835円 |

元利定額方式は返済が進むにつれて毎月の負担が減り、上記の場合は利息合計も借入時残高スライドリボルビング方式に比べて少なく抑えられます。

一方で借入時残高スライドリボルビング方式は返済回数が24回(2年間)となり、利息合計は元利定額方式に比べて4,000円ほど高くなっています。

毎月の返済額が固定で計画的に返済を進められる反面、返済額が変動する元利定額方式よりも利息は高くなるケースがあることがわかりました。

au PAY スマートローンは任意で繰上返済も可能 | 早期返済で利息を抑える

au PAY スマートローンは、振り込みまたはセブン銀行スマホATMから繰上返済が可能です。

繰上返済とは、毎月の返済額に加えて任意で返済を進める手続きのことです。

余裕のあるときは積極的に繰上返済すると短期間で完済でき、結果的に利息の合計額も安く抑えられます。

繰上返済は、返済日の翌日(基本的に27日*)から翌月5日までの間に行いましょう。

※返済日が27日の場合は28日からとなります。

なぜなら、繰上返済は当月の返済にカウントされない日程で行う必要があるからです。

振り込みとセブン銀行スマホATMは、どちらも返済日の20日前から当月の返済が可能です。

つまり返済日が26日の場合、6〜26日までが当月分の返済日となります。

上記の日に繰上返済すると当月分の返済金額としてカウントされてしまうため、繰上返済したことにはなりません。

そこで返済日の翌日(基本的に27日)から翌月5日までの間に返済すれば、通常の返済とは別(繰上返済)としてカウントされます。

繰上返済は返済日の翌日から翌月5日までの間に、振り込みまたはセブン銀行スマホATMから行ないます。

au PAY スマートローンの返済期間や返済総額はシミュレーターが便利

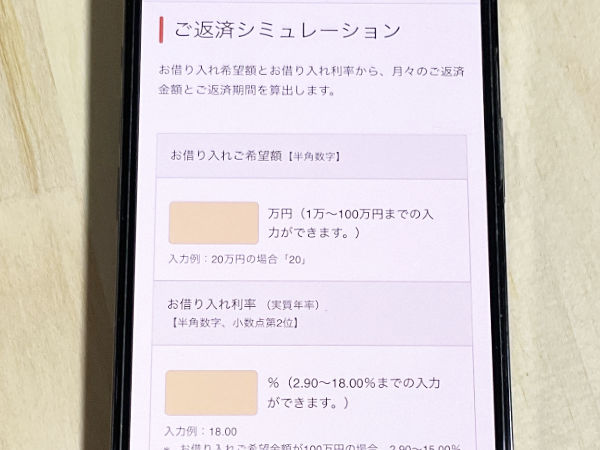

au PAY スマートローンの返済期間や返済総額を知りたい場合は、au PAY スマートローン公式サイトの「ご返済シミュレーション」が便利です。

返済シミュレーションのページでは、借り入れしたい金額と利率を入力するだけで、自動的に毎月の返済額と返済期間が分かります。

au PAY スマートローンの利息が、いくらになるのかを知りたい人には便利な機能です。

たとえば、30万円を年18.0%の実質年率*で借り入れした場合の返済計画をシミュレーションしてみましょう。

※利率は年2.9〜18.0%であり、審査後に個別で通知されます。

シミュレーションの結果、毎月11,000円の返済で合計36回払いとなりました。

返済の合計額は387,646円です。

つまり、30万円の借り入れで87,646円利息がかかることになります。

ただし今回は利息の割合を最大値である年18.0%で計算しているため、実際は上記よりも安くなる可能性があります。

シミュレーターを使わずに利息を簡単に手計算する場合、計算式は以下のとおりです。

利息の計算式

利用残高(元金)×借入利率(実質年率)÷365×借入日数

たとえば30万円を18.0%で借り入れて3ヶ月(90日間)で返済した場合、利息は以下のとおりです。

30万円×18.0%÷365日×90日=13,315円

仮に返済期間が3ヶ月の倍である半年(180日間)になると、利息も倍の26,230円(13,315円×2)となります。

この計算では返済期間が延びるほど、利息が増えることが分かります。

反対に、繰上返済をうまく活用すれば短期間で返済を終え、利息を安く抑えられます。

ただしこの計算は利息を返済日数で割り単純計算したものであるため、返済の進度や返済方式によって実際の利息とは異なる場合があります。

あくまで金利からおおまかな利息を計算する際の目安としてご利用ください。

au PAY スマートローンをほかの消費者金融系カードローンと比べてみましょう。

30万円を実質年率18.0%で借り入れした場合、カードローン各社の利息は以下のとおりです。

| カードローン会社 | au PAY スマートローン | アイフル | アコム | レイクALSA |

|---|---|---|---|---|

| 返済回数 | 36回 | 36回 | 36回 | 31回 |

| 毎月の返済額 | 1万1,000円 | 11,000円 | 11,000円 | 12,000円 |

| 利息総額 | 8万7,646円 | 88,969円 | 88,683円 | 77351円 |

| 返済総額 | 38万7,646円 | 388,969円 | 388,683円 | 377351円 |

上記表を見ると、au PAY スマートローンはほかの消費者金融系カードローンと大きな差はないことが分かります。

ただしカードローン会社によって小数点の扱いといった計算方法が少しずつ異なるため、利息の総額には多少差が見られます。

上記表の計算には各社の無利息キャンペーンや特典を適用していないため、キャンペーンを利用した場合の金額は変わります。

返済を延滞した場合の対応

以下の場合は返済の延滞と見なされ、設定している返済方法にかかわらず指定口座への振り込みが必要となります。

- 銀行口座の預金が足りず引き落としが実行できなかった

- 毎月の返済日までに返済額を振り込まなかった

上記の場合、会員専用ページと登録したメールアドレス宛に、指定口座への振込依頼が届きます。*

※延滞した分の返済額については、自動引落ができません。必ず銀行やセブン銀行スマホATMから、自分で指定口座へ振り込む必要があります。

メールの本文に記載のリンク、または会員専用ページにログインしたうえで、振込先の口座情報*を確認し、早急に振り込みましょう。

※延滞した返済額を振り込む口座は通常の返済用振込先と異なります。間違いがないよう、会員専用ページを確認しましょう。

参照元:au PAY スマートローン 急な出費で返済が遅れるときは、どうすればいいですか?

なお返済を延滞した場合、メールや電話での督促は来るものの、会社に連絡されることや自宅に直接取り立てが来ることはありません。

参照元:返済が遅れたら、自宅や勤務先に督促に来たりするのですか?

延滞した分の返済額には、振込期日が設けられています。

振込期日は振込先の口座を指定するメールや会員サイト内の通知に記載されているため、必ず確認しましょう。

この期日を過ぎると、「遅延損害金」が発生します。

遅延損害金は本来1日でも返済が遅れたら発生する賠償金です。

しかしau PAY スマートローンをはじめとするカードローン会社では多くの場合、「延滞を知らせるメールに記載の期日までに振り込めば基本的に遅延損害金は請求しない」のが実態です。

これは利用者の状況を考慮した配慮であり、できるだけ利用者との紛争を減らすための取り組みでもあります。

もし1日でも返済が送れてしまったら「譲歩してもらっている」気持ちを持って、早急に振り込みましょう。

カードローンの返済は基本的に分割で毎月行いますが、遅延損害金が請求されてからは分割払いが認められないケースがあります。

法律上、分割での返済は利用者が決まった日に返済することを条件に成り立っています。

これを「期限の利益」と呼びます。

しかし返済が遅れた場合、利用者は期限の利益を喪失したこととなり、分割による返済が認められなくなります。

その結果、遅延損害金も含めた一括払いが求められます。

au PAY スマートローンの遅延損害金は、年率20.0%です。

つまり完済まで1年間かかった場合、借入残高の2割もの金額を追加で支払わなければなりません。

遅延損害金の計算式は、以下のとおりです。

借入残高×遅延損害金率(年率)÷365日×遅延経過日数

たとえば30万円を返済するのに本来の返済期日から9ヶ月(270日)が経過した場合、遅延損害金は以下のとおりです。

30万円×20.0%÷365日×270=44,385円

上記は遅延損害金のみの金額です。

実際には上記に加えて借入金の元金である30万円と、利息が加算されます。

遅延損害金を請求されても、一括払いできない方は少なくありません。

しかし、払えないからといって請求を無視するのは危険です。

こちらに支払う意志がないと認識されると、訴訟を起こされて家をはじめとする財産が差し押さえられる可能性があります。

遅延損害金をはじめ、借入金の踏み倒しは実質不可能です。

そこで遅延損害金の支払いを求められたときは、払えるかどうかにかかわらずカードローン会社に連絡し、条件を交渉しましょう。

一括払いを求められても、こちらの姿勢によっては分割での支払いを認めてもらえる可能性があります。

もし自分で交渉するのが難しい場合は、弁護士に依頼して代理人として交渉してもらう方法も有効です。

au PAY スマートローンの問い合わせ先・各種手続方法

au PAY スマートローンは、以下のとおり問い合わせ窓口を設けています。

| 電話番号 | 受付時間 |

|---|---|

| 0570-003-858* ※繋がらない場合は下記の番号へお問い合わせください。 023-695-3858 | 9:00~18:00(年中無休) |

通話料は有料で、20秒ごとに10円かかります*。

※定額の通話し放題プランは適用できません。

受付時間は9時から18時とありますが、電話をかけるなら平日の午前中がおすすめです。

特に9時になってすぐ電話をかけたところ、3コールほどですぐに電話に出てもらえました。

一方で12時から18時にかけては電話が混んでいるようで、平日か土日かどうかにかかわらず、5分以上コールしても6回中6回つながりませんでした。

問い合わせ窓口に電話しなくても、会員専用ページやアプリから解決できる場合があります。

公式サイトのよくある質問を見たり、会員専用ページやアプリの機能を確認したりしてから電話で問い合わせることをおすすめします。

登録した個人情報は基本的にアプリや会員専用ページから変更可能

申込時に登録した以下の個人情報は、アプリまたは会員専用ページから変更できます。

- 住所

- 勤務先または勤務先の情報

- メールアドレス

- 電話番号

- 暗証番号

- 借入方法

- 返済に関する設定(引き落とし口座や繰上返済など)

会員専用ページを利用する場合は、以下の手順で個人情報を変更しましょう。

- 会員専用サイトにログインする。

- 「お客さま情報の確認・変更」をタップする。

- 変更したい情報をタップする。

- 変更後の個人情報を入力する。

- 変更完了。

参照元:自宅の住所や勤務先、メールアドレスが変わった場合、どうすればいいですか?

au PAY スマートローンのアプリを利用する場合は、以下の手順で個人情報を変更しましょう。

- au PAY スマートローンアプリを起動する。

- ホーム画面右下の「その他」をタップする。

- 「ご登録情報」をタップする。

- 変更したい情報をタップする。

- 変更後の個人情報を入力する。

- 変更完了。

参照元:au PAY スマートローンアプリで会員情報の変更はできますか?

結婚して姓が変わった場合など、氏名を変更する場合は問い合わせ窓口へ電話し、案内に従って変更手続きを進めましょう。

| 電話番号 | 受付時間 |

|---|---|

| 0570-003-858* ※繋がらない場合は下記の番号へお問い合わせください。 023-695-3858 | 9:00~18:00(年中無休) |

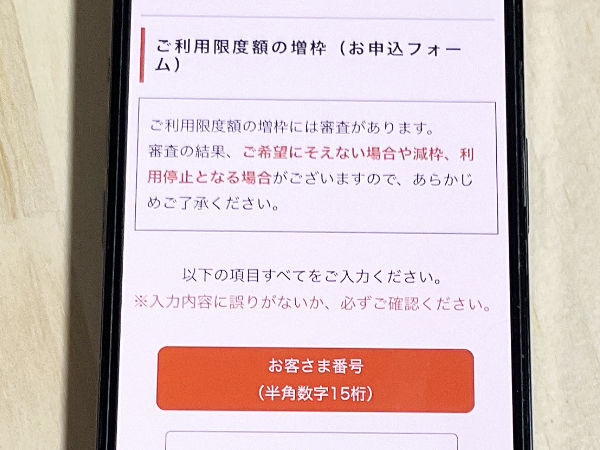

利用限度額を上げたい場合は専用フォームから増額申請が必要

利用限度額を上げたい場合は、専用のフォームから増額を申し込みましょう。

手順は以下のとおりです。

- ご利用限度額の増枠(お申込フォーム)にアクセス

- 必要事項を入力

- 「確認画面に進む」をタップし、内容を確認

- 申込完了

参照元:ご利用限度額を増やしたいのですが、どうすればいいですか?

増額の申し込みに必要な入力項目は以下のとおりです。

- お客さま番号(半角数字15桁)

- 生年月日

- au PAY スマートローンに登録している電話番号

- 希望する利用限度額

お客様番号は、会員専用サイトまたはアプリにログインするとホーム画面の上部に表示されています。

以下に該当する人は、本人確認書類とは別に収入証明書の提出が必要となります。

- au PAY スマートローンの利用限度額が50万円を超える人

- au PAY スマートローンの利用限度額とほかの貸金業者からの借入残高の合計が100万円を超える人

利用できる収入証明書や書類の取得方法については、「収入証明書の取得方法」の見出しをご覧ください。

提出の流れについては、増額の申込完了後に別途メールで案内があります。

au PAY スマートローン増額の審査結果は、翌営業日以降にメールで通知されます。

ただし毎月26日の返済日から3営業日は審査できないため、結果の通知が返済日から4営業日以降となります。

au PAY スマートローンの利用限度額は、増額できない場合もあります。

特に以下の場合は増額を申し込んでも審査に通りません。

特にau PAY スマートローンの申し込みから半年以上経過していない人は、利用状況に関係なく増額できませんし、利用限度額を減らすこともできません。

上記のほかにもau PAY スマートローンの返済を延滞している人や過去に返済を延滞したことがある人も、増額の審査に通らない可能性が高いと考えられます。

利用限度額を増額すると、金利が低くなる傾向にあります。

なぜなら日本の出資法では借入金額が高くなるほど上限金利が低く設定されているからです。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | ~年20.0% |

| 10万円以上100万円未満 | ~年18.0% |

| 100万円以上 | ~年15.0% |

au PAY スマートローンで利用限度額を50万円から100万円に増額し、100万円借り入れすると年18.0%だった上限金利が年15.0%へと引き下げられます。

そのため複数のカードローン会社から少しずつ借り入れするよりも、1社の利用限度額を増額してまとめて借り入れしたほうがトータルの利息を抑えられます。

たとえば100万円を2社から50万円ずつ借り入れした場合と、1社からまとめて借り入れした場合の利息を見てみましょう。

| A社から50万円・B社から50万円借りた場合 | 1社から100万円借りた場合 | |

| 上限金利(実質年率) | 年18.0% | 年15.0% |

| 年間かかる利息 | 18万円(9万円×2件) | 15万円 |

1社からまとめて借り入れしたほうが、年間3万円もの利息を抑えられます。

返済期間が長くなるほど、利息の差は大きくなります。

このように利用限度額を増額して借り入れを一本化することは、金利においてもメリットがあるといえます。

借入するカードローン会社を一本化すると、返済計画も立てやすく便利です。

au PAY スマートローンを利用する前に知っておきたいこと

au PAY スマートローンを利用する前に、いくつか注意点があります。

- au PAY カード・au Wallet カードを持っている人は利用できない

- パソコンかスマホがないと利用できない

- 口座登録をしないと家族や職場にバレるリスクがある

- 登録している銀行が営業時間外の場合は振り込みできない

- メンテナンス期間は借り入れできない

- 繰上返済が通常の返済に充当される場合もある

- 総量規制の対象となる

- 無利息キャンペーンがない

上記の注意点を知らないまま申し込むと家や職場の人に借り入れしたことがバレてしまったり、利息で損をしてしまったりする可能性があります。

急ぎでお金が必要な場合もあとから後悔しないように、注意点をしっかり把握したうえで申し込みましょう。

au PAY カード・au Wallet カードを持っていると利用できない

au PAY カードまたはau Wallet カードを持っている人は、au PAY スマートローンに申し込めません。

仮に申し込んだとしても、au PAY スマートローンの審査には通りません。

なぜならau PAY カードやau Walletカードには、それぞれキャッシング機能が付いているためです。

au PAY スマートローンと併用すると、auフィナンシャルサービス株式会社からの借り入れが重複することになります。

au PAY カードやau Walletカードを持っている人は、個々のカードに付帯したキャッシング機能をご利用ください。

au PAY カードまたはau Wallet カードを解約済みの人は、au PAY スマートローンに申し込めます。

なお「au PAY カード」や「au Walletカード」でキャッシングする場合、一括返済と月々の分割返済から好きなほうを選べます。

キャッシング利用時の利率は以下のとおりです。

| 一括返済 | 分割返済 | |

| キャッシング利用時の利率(実質年率) | 年14.95% ~ 17.95% | 年14.95% ~ 17.95% |

au PAY スマートローンの利率(年15.0~18.0%)に比べて、やや低く設定されているのが特長です。

借入方法は銀行口座への振り込みか、提携金融機関やコンビニのATMから現金を引き出す2通りです。

ATMから現金を引き出す場合、以下の利用手数料が発生します。

| 借入額 | 手数料(税込) |

|---|---|

| 1万~2万円未満 | 110円 |

| 2万円以上 | 220円 |

Web申込で指定の銀行口座に借入金を振り込む場合は、会員専用サイトのメニューから「キャッシングサービス」を選択し、借り入れしましょう*。

※参照元:キャッシングサービス、キャッシングをATM・CDで利用する

au PAY スマートローンはパソコンかスマホがないと利用できない

au PAY スマートローンは、申込時だけでなく借り入れや繰上返済、各種手続きなどさまざまな場面でパソコンかスマホからの操作が必要となります。

そのためパソコンやスマホを持っていない人は、au PAY スマートローンは利用できないと考えましょう。

一方で大手消費者金融であるレイクALSAでは、現在でもWeb以外だけでなく以下の方法で借り入れできます(2022年3月時点)。

- 無人契約機での借り入れ

- 電話での借り入れ

レイクALSAは電話でも申し込みができるため、スマホやパソコンを持っていない人でも利用できます。

口座登録をしないと家族や職場にバレるリスクがある

au PAY スマートローンでは、申込時の本人確認として金融機関の口座情報を登録するか、本人確認書類を提出するか選べます。

このとき口座登録をせず本人確認書類の提出を選択すると、一週間ほどしてから簡易書留で書類が郵送されるため、借り入れしたことが周囲にバレる可能性があります。

書類が郵送されるのは、申込時に登録した住所です。

自宅を事業所としても使っている場合は、仕事の関係者にも借り入れがバレてしまう可能性があります。

au PAY スマートローンからの郵便物は、簡易書留(転送不要)で送られます。

簡易書留(転送不要)は住所地を確認するための郵送手段であるため、対面での受け取りが必須です。

郵便局員が必ずインターホンを鳴らして受取人と住所を確認して、受領印を受け取って配達完了となります。

簡易書留(転送不要)は、必ず契約者本人が受け取る必要はありませんので、契約者本人がいない間に家族がau PAY スマートローンからの郵便を受け取ることも考えられます。

au PAY スマートローンから郵送されるのは、7桁の半角英数字で構成された「確認コード」です。

口座登録していない場合は、この確認コードを会員専用サイトまたはアプリのログインに利用することで初めて借り入れできるようになります。

参照元:確認コードとは何ですか?

事前に口座登録を済ませておけば、au PAY スマートローンからの郵便物は一切ありません。

家族や周囲の人に借り入れを知られたくない場合は、申込時に口座登録を済ませましょう。

ただし、場合によって在籍確認の電話が携帯や職場にかかってくることはあります。

登録している銀行が営業時間外の場合は振り込みできない

au PAY スマートローンで金融機関への振り込みによる借り入れを選択している場合、金融機関の営業時間外には振り込みできません。

たとえば大手金融機関では以下のとおり、一部利用できない時間帯があります。

| みずほ銀行 | 三井住友銀行 | 三菱東京UFJ銀行 | りそな銀行 | |

|---|---|---|---|---|

| 平日 | – | 18:00~8:45 | – | – |

| 土日 | 22:00分~24:00分 | 一部店舗を除き終日 | – | – |

近年では多くの金融機関が24時間365日振り込みできるようになりつつありますが、営業時間外をしっかりと定めている金融機関は少なくありません。

参照元:他行あての24時間365日当日振込開始のお知らせ、24時間365日即時振込

au PAY スマートローンの振り込みは24時間365日対応ですが、振込先の金融機関が営業時間外の場合は当日の振り込みが実行できず翌日扱いになるため注意しましょう。

なおau PAYへの残高チャージかセブン銀行スマホATMでの借り入れであれば、時間に左右されずいつでも借り入れできます。

メンテナンス期間は借り入れできない

au PAY スマートローンには以下のとおりメンテナンス期間があり、この期間中は借り入れの申し込みや振り込みができません。

| 曜日・日程 | 時間帯 |

|---|---|

| 毎日深夜 | 2:00~4:00 |

| 1月1日~3日(年末年始) | 終日 |

| 5月3日~5日(ゴールデンウィーク) | 終日 |

これは金融機関への振り込みだけでなく、au PAY残高へのチャージやセブン銀行スマホATMといったすべての借入方法に共通します。

特に深夜や日曜日の夜から朝にかけては毎週利用できないため、急な借り入れが必要にならないよう、財布には余裕を持っておきましょう。

もしくはアコムやアイフルといった、24時間365日の借り入れに対応している消費者金融系カードローンを選ぶのも1つの手段です。

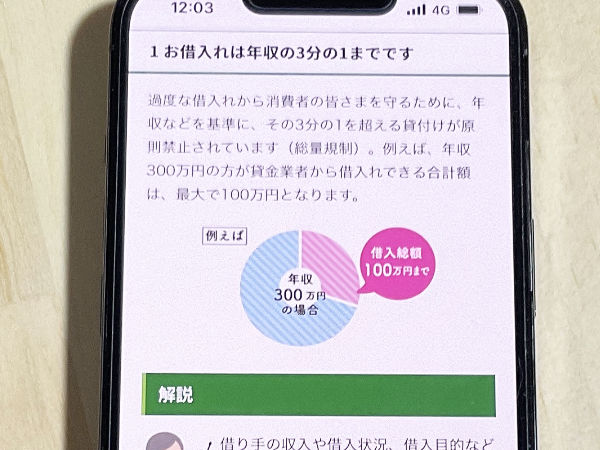

総量規制の対象となる|年収の3分の1以上は借りられない

au PAY スマートローンからの借り入れは、総量規制の対象となります。

総量規制とは、貸金業法において「個人が借り入れできる上限額」を定めた規制です。

以下の条文のとおり、総量規制では年収の3分の1を超える借り入れはできないと定めています。

(過剰貸付け等の禁止)

引用:貸金業法第13条の2 | e-Gov法令検索

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

総量規制には、消費者が過剰に借り入れをして返済不能に陥るのを防ぐ目的があります。

総量規制における場合の借入額とは、1社からの借入額ではなく借り入れの合計額です。

つまり年収が450万円(450万円÷3)の場合は、各社から合計150万円までしか借り入れできないことになります。

そのため、仮に年収450万円(150万円-50万円)の人がau PAY スマートローンで50万円借り入れした場合、他社からはあと100万円借り入れできます。

なお、すでに他社から総量規制の範囲ぎりぎりまで借り入れしている場合は、au PAY スマートローンの審査に通りません。

借入先への返済を進め、新たに借り入れできる枠を空けてから申し込みましょう*。

※総量規制の範囲を超えない利用限度額であれば、確実に審査に通るとは限りません。

au PAY スマートローンの申し込みには、他社からの借入状況を申告する項目があります。

仮に他社からの借金が複数あったとしても、この項目では嘘をつかず正直に答えましょう。

カードローンの審査会社は信用情報機関から個人の借入状況の情報を取得しているため、嘘をついてもすぐにバレてしまうので意味がありません。

嘘をつく行為は、auフィナンシャルサービス株式会社からの信用を損なうことにもなるため、嘘をつく行為はやめましょう。

無利息キャンペーンがない

au PAY スマートローンには、ほかの消費者金融系カードローンに見られる「無利息キャンペーン」がありません。

たとえば、大手消費者金融系カードローンでは、以下のような無利息キャンペーンを実施しています。

| レイクALSA | アコム | アイフル | プロミス | |

|---|---|---|---|---|

| 対象者 | 新規契約者 | 新規契約者 | 新規契約者 | 新規契約者 |

| キャンペーン内容 | 60日間無利息* または5万円まで180日間無利息 | 30日間無利息 | 30日間無利息 | 30日間無利息 |

多くが新規契約者限定のキャンペーンですが、30日以上利息が付かないのはうれしい特典です。

たとえばアイフルやアコムの30日間無利息キャンペーンを利用すれば、1ヶ月以内に完済することで利息を1円も払わず借り入れできます。

一方でau PAY スマートローンは借り入れた翌日から利息が発生するため、少しでも返済額を抑えたい人にとってはやや物足りないかもしれません。

ただしau PAY スマートローンには、Pontaポイントがもらえる特典やキャンペーンがあります。

利息を減らすのではなく、ポイントを貯めるといった形でお得感を演出しているのがau PAY スマートローンの特長です。

キャンペーンで最大2,000Pontaポイントがもらえる

au PAY スマートローンでは2022年3月現在、新規申込と利用で最大2,000ポイントがもらえるキャンペーンを実施しています。

キャンペーンの概要は以下のとおりです。

| キャンペーン期間 | 未定* |

| キャンペーン対象者 | 新規契約した翌月末までに合計5万円以上借り入れした人 |

| 受け取れるポイント | ・借入額5万円以上:500Pontaポイント ・借入額10万円以上:1,000Pontaポイント ・借入額20万円以上:2,000Pontaポイント |

| キャンペーンの適用条件 | ・「au PAY スマートローン」の新規申込が完了している ・申し込みの翌月末までに契約が完了している ・新規入会した翌月末までに5万円以上の借り入れをする ・特典判定時点で、支払口座の登録が完了している ・特典判定時点で、キャンペーンメールの受信を承諾している |

| 特典加算時期 | 新規入会した月の翌々月中旬に適用条件を判定し、月末ごろに特典加算 |

たとえば4月1日に申し込み、当日中に審査が完了した場合、契約日は4月1日となります。

本キャンペーンを利用する場合は、翌月5月末までに合計5万円以上を借り入れましょう。

仮に5万円借り入れした場合、翌月6月中旬に「キャンペーンの適用条件」を満たしているかが判定され、6月末ごろにpontaポイントが付与されます。

Pontaポイントは、au PAYアプリの画面左下の「ホーム」ボタンをタップすると確認できます。

au PAYアプリを利用していない人は、auの公式サイト「料金・ポイント確認手続きのご案内」の「ポイントを確認したい」からご確認いただけます。

参照元:au PAY スマートローン

適用条件には「特典判定時点で支払口座の登録が完了している」かどうかも含まれているため、申込時に口座登録をしなかった人は、忘れないうちに登録手続きを済ませましょう。

さらにキャンペーンメールを着信拒否すると特典を受け取れないため、特典を受け取るまではメールを受信できる状態にしておく必要があります。

以下の条件に当てはまる人は、新規入会キャンペーンの対象外となります。

auでスマホやタブレットを契約している人は、特典を受け取るまで回線の名義変更や解約をしないように気を付けましょう。

au PAY スマートローンはスマホで手軽に借入可能

au PAY スマートローンはスマホ1つで借り入れできる、便利なカードローンです。

ローンカードが必要ないため、審査が完了し次第すぐに借り入れできるのも大きなメリットといえます。

そのうえau PAYに直接チャージもできるため、現金をATMでおろす手間もありません。

特にau PAYを日頃から使う人やPontaポイントを集めている人にとっては、一層お得で使いやすいカードローンといえます。

しかも新規入会特典として、最大2,000ポイントのPontaポイントがもらえるキャンペーンを実施中です。

これから借り入れを検討している人は、ぜひau PAY スマートローンを視野に入れてみてください。