2017.8.23 12:30

暮らしにプラス寡占化するSIMフリースマホ市場、新規参入の余地はもはやなし?

市場の立ち上がりから右肩上がりの成長が続くSIMフリースマホ。2017年7月の販売台数前年比は191.6%を記録した。これだけ市場全体が活性化しているなら、メーカーにとっても販売店にとっても、まだまだ旨みのある市場に映るが、実売データを紐解くと、徐々に新規参入が難しい市場になりつつあることが分かる。

しかし、好景気に浮かれて戦略を見誤ると思わぬ落とし穴にはまる可能性がある。ある家電流通関係者は「すでにメーカー間の勝敗は決しているかもしれない」と現在の市況を分析する。上位メーカーが早々にポジションを確立したことで、新規参入メーカーが入りこむ余地がなくなりつつある。この流れは実売データにも立ち現われてきている。

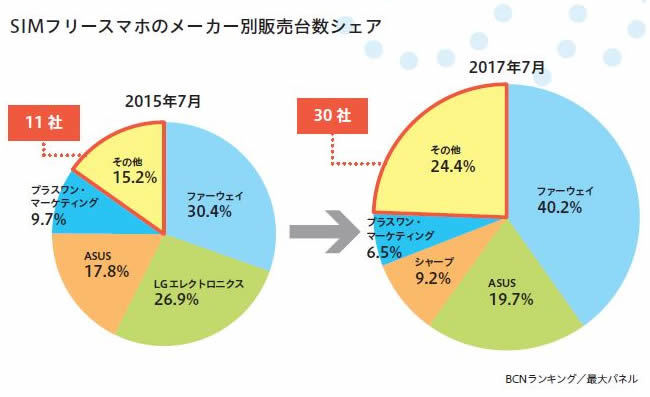

15年7月の販売台数は前年同月と比較すると約3倍に伸長。集計対象メーカーは15社になり、市場として確立されてきた時期といえるだろう。同年5月に総務省が「SIMロック解除」を義務化。SIMフリースマホと相性の良いMVNO(仮想移動体通信事業者)に乗り換えるハードルが下がったことも、市場の活性化を後押しした。上位4社はファーウェイ、LGエレクトロニクス、ASUS、プラスワン・マーケティング(FREETEL)。4社合計で84.8%のシェアを占めた。

翌16年7月になると、集計対象メーカーが30社と倍増。富士通やシャープなど国内メーカーがSIMフリースマホに本腰を入れ始め、UPQのようなスタートアップベンダーも参戦し、市場はさらに活気を帯びた。上位4社はファーウェイ、ASUS、プラスワン・マーケティング、富士通で合計シェアは86.9%だった。

そして17年7月の集計対象メーカーは、前年同月の4社増となる34社。上位4社はファーウェイ、ASUS、シャープ、プラスワン・マーケティング。4社合計シェアは75.6%だった。7月という単月のデータを抽出しているので、通年だと若干の誤差は出るが、ファーウェイ、ASUSが立ち上がり当時から現在に至るまで盤石のシェアをキープし、プラスワン・マーケティングを筆頭に国内数社が追随する大勢は固定化されつつある。

また、SIMカードが必須となる製品の性質上、MVNO業者と提携してセット販売やキャンペーンを展開できているのも勝敗を大きく左右している。SIMサービスを自社で展開する一部メーカーは例外にしろ、各社とパートナーシップを結び、先鞭をつけた大手メーカーのアドバンテージは大きい。

販売サイドからしてみれば、新しい商材が発掘しづらい現在の流れは好ましいものではない。しかも、アーリーアダプターからスマホ初心者まで急速に裾野が広がった影響で、商材に対してはより慎重に精査することが求められている。

最近では、6月末に発売された米・BLU Productsの格安スマホが、本国で許可なく個人データを収集していたことが問題になった。この件は日本で販売中の機種とは無関係だが、ユーザーに対して少なからず不安を与えたことは否めないだろう。上位メーカーと差別化しつつ、安全性が高く、値段も手頃……現在のSIMフリースマホ市場に割って入ることができる端末の要望は3年前とは比較にならないほど高くなっている。(BCN・大蔵 大輔)

*「BCNランキング」は、全国の主要家電量販店・ネットショップからパソコン本体、デジタル家電などの実売データを毎日収集・集計している実売データベースで、日本の店頭市場の約4割(パソコンの場合)をカバーしています。

すでに勝敗は決した? 3年足らずで寡占市場へ

全国の主要家電量販店やネットショップから実売データを集計している「BCNランキング」によると、スマートフォン全体に占めるSIMフリースマホの販売台数構成比は、17年4月~7月の4か月連続で2割を超えた。販売店の売り場では、大手キャリアに負けない面積の売り場が確保され、顧客も購入・契約を前提に端末やサービスを物色している。しかし、好景気に浮かれて戦略を見誤ると思わぬ落とし穴にはまる可能性がある。ある家電流通関係者は「すでにメーカー間の勝敗は決しているかもしれない」と現在の市況を分析する。上位メーカーが早々にポジションを確立したことで、新規参入メーカーが入りこむ余地がなくなりつつある。この流れは実売データにも立ち現われてきている。

レイヤー数増加も盤石な上位陣を崩せず

まず、本格的にSIMフリースマホ市場が立ち上がった15年から17年、各7月のメーカー別販売台数シェアを比較してみよう。15年7月の販売台数は前年同月と比較すると約3倍に伸長。集計対象メーカーは15社になり、市場として確立されてきた時期といえるだろう。同年5月に総務省が「SIMロック解除」を義務化。SIMフリースマホと相性の良いMVNO(仮想移動体通信事業者)に乗り換えるハードルが下がったことも、市場の活性化を後押しした。上位4社はファーウェイ、LGエレクトロニクス、ASUS、プラスワン・マーケティング(FREETEL)。4社合計で84.8%のシェアを占めた。

翌16年7月になると、集計対象メーカーが30社と倍増。富士通やシャープなど国内メーカーがSIMフリースマホに本腰を入れ始め、UPQのようなスタートアップベンダーも参戦し、市場はさらに活気を帯びた。上位4社はファーウェイ、ASUS、プラスワン・マーケティング、富士通で合計シェアは86.9%だった。

そして17年7月の集計対象メーカーは、前年同月の4社増となる34社。上位4社はファーウェイ、ASUS、シャープ、プラスワン・マーケティング。4社合計シェアは75.6%だった。7月という単月のデータを抽出しているので、通年だと若干の誤差は出るが、ファーウェイ、ASUSが立ち上がり当時から現在に至るまで盤石のシェアをキープし、プラスワン・マーケティングを筆頭に国内数社が追随する大勢は固定化されつつある。

ニッチ市場も大手の手中 MVNO業者の提携も影響力大

固定化の理由として挙げられるのは、大手メーカーのラインアップ戦略だ。特にファーウェイ、ASUSのツートップは、エントリ・ミドル・ハイエンドで細分化したモデルを矢継ぎ早にリリースすることで、幅広い顧客層をカバー。一方、国内メーカーは特定の顧客にターゲットを絞ることで、大きくはないが一定のシェアを確保している。すると、新規参入メーカーが攻めるべき領域はニッチであってもほとんど見当たらないという状況が生まれる。また、SIMカードが必須となる製品の性質上、MVNO業者と提携してセット販売やキャンペーンを展開できているのも勝敗を大きく左右している。SIMサービスを自社で展開する一部メーカーは例外にしろ、各社とパートナーシップを結び、先鞭をつけた大手メーカーのアドバンテージは大きい。

販売サイドからしてみれば、新しい商材が発掘しづらい現在の流れは好ましいものではない。しかも、アーリーアダプターからスマホ初心者まで急速に裾野が広がった影響で、商材に対してはより慎重に精査することが求められている。

最近では、6月末に発売された米・BLU Productsの格安スマホが、本国で許可なく個人データを収集していたことが問題になった。この件は日本で販売中の機種とは無関係だが、ユーザーに対して少なからず不安を与えたことは否めないだろう。上位メーカーと差別化しつつ、安全性が高く、値段も手頃……現在のSIMフリースマホ市場に割って入ることができる端末の要望は3年前とは比較にならないほど高くなっている。(BCN・大蔵 大輔)

*「BCNランキング」は、全国の主要家電量販店・ネットショップからパソコン本体、デジタル家電などの実売データを毎日収集・集計している実売データベースで、日本の店頭市場の約4割(パソコンの場合)をカバーしています。

注目の記事

SIMフリースマホ3強体勢を崩せ! 活発化する新規参入、それぞれの狙い

SIMフリー効果で好調続くスマホ市場、今売れているメーカー・製品とは

MVNO市場でも「らくらく」の層を取りに行く、富士通の新SIMフリースマホ

一歩だけ先に行く――ファーウェイ・ジャパンの呉波氏が語るスマホの今後

【売れ筋ランキング】SIMフリースマートフォン(2017年6月)

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10