2006.4.18 23:55

かしこく暮らす「おサイフケータイ」決済総まとめ、7つのサービスそれぞれの違いは?

レジでケータイをかざして“チャリン”と支払い――時折こんな光景を店頭で見かけるようになった。「おサイフケータイ」でショッピングをする「携帯電話決済サービス」の利用は徐々に広がっているようだ。ところが、このところ新しいサービスが次々と始まり、サービス内容や利用方法が混沌としてわかりにくくなってきた。そこで、「おサイフケータイ」で利用できる決済サービスについてまとめ、整理してみた。

レジでケータイをかざして“チャリン”と支払い――時折こんな光景を店頭で見かけるようになった。「おサイフケータイ」でショッピングをする「携帯電話決済サービス」の利用は徐々に広がっているようだ。ところが、このところ新しいサービスが次々と始まり、サービス内容や利用方法が混沌としてわかりにくくなってきた。そこで、「おサイフケータイ」で利用できる決済サービスについてまとめ、整理してみた。

画像をクリックすると拡大します

●「おサイフケータイ」での決済は「前払い型」と「後払い型」の2タイプ

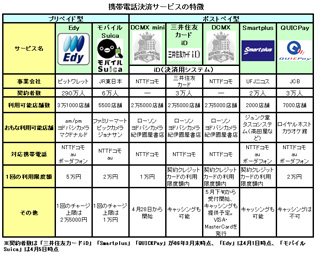

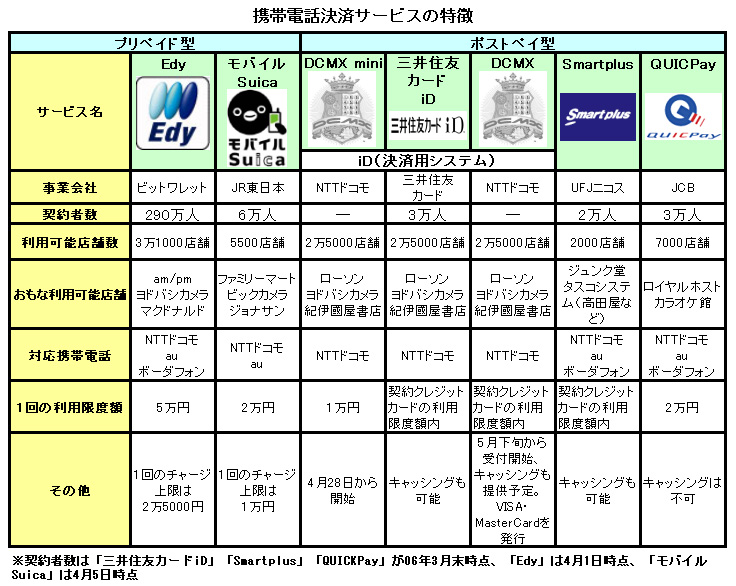

まず、携帯電話で決済サービスを利用するには、「おサイフケータイ」が必要になる。非接触ICチップ「Felica(フェリカ)」を搭載した決済機能付きの携帯電話で、NTTドコモ、au(KDDI)、ボーダフォンの各社で発売している。この「おサイフケータイ」で利用できる決済サービスはいくつかあるが、事前に入金(チャージ)が必要な「前払い(プリペイド)型」と、使った分だけ後から請求される「後払い(ポストペイ)型」の2種類に分けられる。プリペイド型はチャージした分だけ買い物ができ、残高がなくなればまたチャージして利用する。一方ポストペイ型は「携帯クレジット」とも呼ばれ、クレジットカードと同じように使った分だけ毎月請求されるしくみ。チャージする必要はない。

現在「おサイフケータイ」で利用できるプリペイド型のサービスは、ビットワレットが運営する「Edy(エディ)」と東日本旅客鉄道(JR東日本)の「モバイルSuica(スイカ)」の2つ。いずれも電子マネーとしては早くから利用されてきたサービスだけになじみも深い。

ポストペイ型のサービスは三井住友カードの「三井住友カードiD(アイディ)」とUFJニコスの「Smartplus(スマートプラス)」、さらにJCBの「QUICPay(クイックペイ)」の3つ。加えて4月下旬にはNTTドコモもFOMAの「おサイフケータイ」利用者を対象にした2つのポストペイ型決済サービスを開始する。1つは「DCMX」で、サービス内容は他とほぼ同じ。もう1つは「DCMX mini」。利用額が月額1万円までに制限されるが、請求は電話料金と一緒でクレジットカードが必要ないのが特徴。なお、ドコモの「DCMX」に限らず、どの携帯電話会社の「おサイフケータイ」かによって、利用できる決済サービスが異なっているので注意が必要だ。

●まず体験するならEdy、それ以外は手続きとソフトのインストールが必要

こうしてサービスがいくつもあるなかで、一番手軽に利用できるのはプリペイド型の「Edy」だ。あらかじめ端末にソフトが組み込まれているので、簡単な初期設定を済ませてコンビニなどでチャージすればすぐに利用できる。利用できる店舗数も一番多く、「とりあえず携帯電話で買い物を体験してみたい」ということなら、まず「Edy」を使えばいいだろう。

「Edy」以外の決済サービスを使うためには、事前の申し込みとソフトのダウンロードやインストールが必要になる。プリペイド型のもう1つのサービス「モバイルSuica」はJR東日本のクレジットカード「ビューカード」の契約が必要。その後は携帯電話からオンラインでチャージして使用する。購入代金の支払いはクレジットカードでの決済。一方、「DCMX mini」を除くポストペイ型(三井住友カードiD、Smartplus、QUICPay、DCMX)の決済サービスでもクレジットカードの契約が必要となる。

一連の手続きが済んだら、決済用ソフトの準備だ。決済サービスごとに専用のソフトが必要で、ダウンロードするソフトの数もサービスによって異なる。1つのソフトで済むサービスもあれば、「設定用」「サービス用」など複数のソフトをダウンロードしなければならないものもあり、かなりややこしい。

こうした面倒な作業を繰り返すことを厭わなければ、1台の「おサイフケータイ」で複数の決済サービスを利用することもできる。何種類のサービスまで同時に利用できるかは、基本的には携帯電話メモリの空き容量しだいだ。

ソフトのインストールができたら、申し込み後に送られてくるIDやパスワード、アクセスコードなどを入力して準備完了。一旦使えるようになれば、あとは簡単。店舗に設置されている対応端末におサイフケータイをかざせば、スイスイと支払いを済ませることができる。

また、プリペイド型でもポストペイ型でも使えるサービスがある。ポイントだ。例えばEdyの場合、提携する会社のポイントを貯めたり、ポイントを電子マネーに振り替えたりすることができる。ANA(全日空)カードの会員なら、Edy200円の利用でマイレージポイントが1マイルが付いたり、1万マイルで1万円分のEdyの電子マネーに交換したりといったこともできる。また、モバイルSuicaでは1000円の利用でビューカードのカードポイントを6ポイントもらうことができる。三井住友カードiD、Smartplus、QUICPayでは1000円の利用で1ポイントが、カードの利用金額と合算してクレジットカードのポイントとして付与される。

●入り乱れる7つのサービス、どう選ぶ?

まもなく開始されるドコモのサービスを加えると、これから7つもの「おサイフケータイ」向け決済サービスが入り乱れることになる。基本的にはサービスごとに決済端末が必要になるため、レジ周辺にはサービス別の端末がいくつも並ぶわけだ。

しかし、ドコモが展開する携帯電話決済用システム「iD」は、自社の「DCMX」と「DCMX mini」だけでなく「三井住友カードiD」でも共用している。そのためこの3つサービスは同じ端末で利用できる。さらに、クレディセゾンやユーシーカード、イオンクレジットカードサービスが「iD」採用を表明しており、共通の決済システムとして一本化の期待も大きい。クレディセゾンとユーシーカードは06年中、イオンは06年7月をめどに加盟店や店舗に対応端末を設置してサービスを開始する予定だ。

どの決済サービスを利用するにせよ、一番ポイントになるのは、プリペイド型かポストペイ型かの違いだろう。プリペイド型の利点でもあり欠点でもあるのは、なんといっても「チャージしなければ使えない」ということ。自分で入金という操作をして初めて使えるようになるため、支出の管理がしやすい。ついつい使いすぎるということも防げる。その一方で、なくなるたびにチャージしたり、常に残高を気にしながら使わなければならないという煩わしさもある。

一方、ポストペイ型はチャージ不要なのがメリット。利用範囲内であればワンタッチで支払いができ、サービスによってはキャッシングも行える。さらに、使った分だけしか請求されないため、プリペイド型のように携帯電話に電子マネーを残すことがなく、残高を気にしなくてもよい。しかし中身はほとんどクレジットカードと同じ。ついつい使いすぎて……ということのないように、自己管理は不可欠だ。

「おサイフケータイ」の決済サービスは、こうした点を考慮しながら、自分の性格や目的にあったものを賢く選んで利用したい。

レジでケータイをかざして“チャリン”と支払い――時折こんな光景を店頭で見かけるようになった。「おサイフケータイ」でショッピングをする「携帯電話決済サービス」の利用は徐々に広がっているようだ。ところが、このところ新しいサービスが次々と始まり、サービス内容や利用方法が混沌としてわかりにくくなってきた。そこで、「おサイフケータイ」で利用できる決済サービスについてまとめ、整理してみた。

画像をクリックすると拡大します

●「おサイフケータイ」での決済は「前払い型」と「後払い型」の2タイプ

まず、携帯電話で決済サービスを利用するには、「おサイフケータイ」が必要になる。非接触ICチップ「Felica(フェリカ)」を搭載した決済機能付きの携帯電話で、NTTドコモ、au(KDDI)、ボーダフォンの各社で発売している。この「おサイフケータイ」で利用できる決済サービスはいくつかあるが、事前に入金(チャージ)が必要な「前払い(プリペイド)型」と、使った分だけ後から請求される「後払い(ポストペイ)型」の2種類に分けられる。プリペイド型はチャージした分だけ買い物ができ、残高がなくなればまたチャージして利用する。一方ポストペイ型は「携帯クレジット」とも呼ばれ、クレジットカードと同じように使った分だけ毎月請求されるしくみ。チャージする必要はない。

現在「おサイフケータイ」で利用できるプリペイド型のサービスは、ビットワレットが運営する「Edy(エディ)」と東日本旅客鉄道(JR東日本)の「モバイルSuica(スイカ)」の2つ。いずれも電子マネーとしては早くから利用されてきたサービスだけになじみも深い。

ポストペイ型のサービスは三井住友カードの「三井住友カードiD(アイディ)」とUFJニコスの「Smartplus(スマートプラス)」、さらにJCBの「QUICPay(クイックペイ)」の3つ。加えて4月下旬にはNTTドコモもFOMAの「おサイフケータイ」利用者を対象にした2つのポストペイ型決済サービスを開始する。1つは「DCMX」で、サービス内容は他とほぼ同じ。もう1つは「DCMX mini」。利用額が月額1万円までに制限されるが、請求は電話料金と一緒でクレジットカードが必要ないのが特徴。なお、ドコモの「DCMX」に限らず、どの携帯電話会社の「おサイフケータイ」かによって、利用できる決済サービスが異なっているので注意が必要だ。

●まず体験するならEdy、それ以外は手続きとソフトのインストールが必要

こうしてサービスがいくつもあるなかで、一番手軽に利用できるのはプリペイド型の「Edy」だ。あらかじめ端末にソフトが組み込まれているので、簡単な初期設定を済ませてコンビニなどでチャージすればすぐに利用できる。利用できる店舗数も一番多く、「とりあえず携帯電話で買い物を体験してみたい」ということなら、まず「Edy」を使えばいいだろう。

「Edy」以外の決済サービスを使うためには、事前の申し込みとソフトのダウンロードやインストールが必要になる。プリペイド型のもう1つのサービス「モバイルSuica」はJR東日本のクレジットカード「ビューカード」の契約が必要。その後は携帯電話からオンラインでチャージして使用する。購入代金の支払いはクレジットカードでの決済。一方、「DCMX mini」を除くポストペイ型(三井住友カードiD、Smartplus、QUICPay、DCMX)の決済サービスでもクレジットカードの契約が必要となる。

一連の手続きが済んだら、決済用ソフトの準備だ。決済サービスごとに専用のソフトが必要で、ダウンロードするソフトの数もサービスによって異なる。1つのソフトで済むサービスもあれば、「設定用」「サービス用」など複数のソフトをダウンロードしなければならないものもあり、かなりややこしい。

こうした面倒な作業を繰り返すことを厭わなければ、1台の「おサイフケータイ」で複数の決済サービスを利用することもできる。何種類のサービスまで同時に利用できるかは、基本的には携帯電話メモリの空き容量しだいだ。

ソフトのインストールができたら、申し込み後に送られてくるIDやパスワード、アクセスコードなどを入力して準備完了。一旦使えるようになれば、あとは簡単。店舗に設置されている対応端末におサイフケータイをかざせば、スイスイと支払いを済ませることができる。

また、プリペイド型でもポストペイ型でも使えるサービスがある。ポイントだ。例えばEdyの場合、提携する会社のポイントを貯めたり、ポイントを電子マネーに振り替えたりすることができる。ANA(全日空)カードの会員なら、Edy200円の利用でマイレージポイントが1マイルが付いたり、1万マイルで1万円分のEdyの電子マネーに交換したりといったこともできる。また、モバイルSuicaでは1000円の利用でビューカードのカードポイントを6ポイントもらうことができる。三井住友カードiD、Smartplus、QUICPayでは1000円の利用で1ポイントが、カードの利用金額と合算してクレジットカードのポイントとして付与される。

●入り乱れる7つのサービス、どう選ぶ?

まもなく開始されるドコモのサービスを加えると、これから7つもの「おサイフケータイ」向け決済サービスが入り乱れることになる。基本的にはサービスごとに決済端末が必要になるため、レジ周辺にはサービス別の端末がいくつも並ぶわけだ。

しかし、ドコモが展開する携帯電話決済用システム「iD」は、自社の「DCMX」と「DCMX mini」だけでなく「三井住友カードiD」でも共用している。そのためこの3つサービスは同じ端末で利用できる。さらに、クレディセゾンやユーシーカード、イオンクレジットカードサービスが「iD」採用を表明しており、共通の決済システムとして一本化の期待も大きい。クレディセゾンとユーシーカードは06年中、イオンは06年7月をめどに加盟店や店舗に対応端末を設置してサービスを開始する予定だ。

どの決済サービスを利用するにせよ、一番ポイントになるのは、プリペイド型かポストペイ型かの違いだろう。プリペイド型の利点でもあり欠点でもあるのは、なんといっても「チャージしなければ使えない」ということ。自分で入金という操作をして初めて使えるようになるため、支出の管理がしやすい。ついつい使いすぎるということも防げる。その一方で、なくなるたびにチャージしたり、常に残高を気にしながら使わなければならないという煩わしさもある。

一方、ポストペイ型はチャージ不要なのがメリット。利用範囲内であればワンタッチで支払いができ、サービスによってはキャッシングも行える。さらに、使った分だけしか請求されないため、プリペイド型のように携帯電話に電子マネーを残すことがなく、残高を気にしなくてもよい。しかし中身はほとんどクレジットカードと同じ。ついつい使いすぎて……ということのないように、自己管理は不可欠だ。

「おサイフケータイ」の決済サービスは、こうした点を考慮しながら、自分の性格や目的にあったものを賢く選んで利用したい。

RECOMMEND おすすめの記事

くらしを彩る

エアコンの電気代が高すぎる!今日からできる冷房・暖房の節電術。電気代高騰に負けない賢い使い方のコツ

売れてるもの

骨伝導イヤホン 調べたら6月の販売数No.1は意外なメーカーの製品だった!【BCNランキング】

家電とIT

スマホを置いたら自動で冷却 イヤホンも充電できる冷却クーラー サンワサプライから登場

PR

EcoFlowのポータブル電源+ポータブルエアコンでアウトドアの楽しさ爆上がり! 特別クーポンでEcoFlow製品をお得に購入しよう

くらしを彩る

家電の電気代を一覧でチェック 冷蔵庫・洗濯機・エアコンなどのコストを徹底比較

売れてるもの

値下げ効果でソニー「WF-1000XM6」が浮上、26年6月に売れた完全ワイヤレスイヤホンTOP10