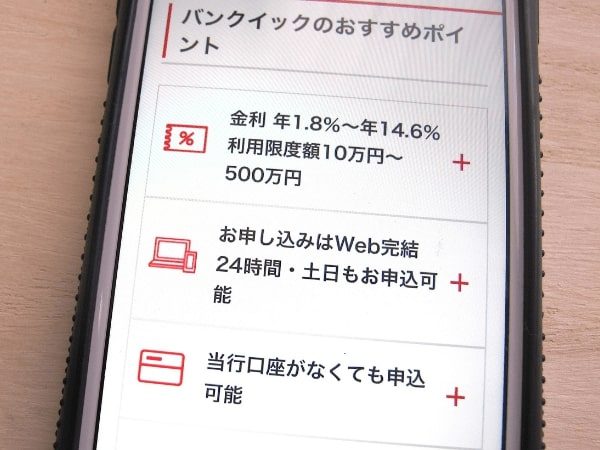

バンクイックは、三菱UFJ銀行が提供するカードローンで金利は年1.8〜14.6%です。

さらに、バンクイックは申し込んでから最短翌営業日には借り入れできるという、使いやすさが特長のカードローンです。

バンクイックは銀行カードローンということから、審査が厳しいイメージを持たれている人も多いと思いますが、主婦やアルバイトを始めて間もない人でも契約できます。

さらに、バンクイックはATMを使えば1,000円から借りられるため、以下のような場合に便利です。

- 少しだけ生活費が苦しいとき

- 買いたいものが予算を少しオーバーするとき

本記事ではバンクイックのメリットやデメリット、申し込みから実際に利用したときの流れを詳しく解説します。

- バンクイックは三菱UFJ銀行の普通預金口座がなくても利用できる

- バンクイックはWeb完結の申し込みとアプリで使いやすいのがメリット

- バンクイックのデメリット | 急ぎの人や郵送を避けたい人には不向き

- バンクイックの返済額と利息をシミュレーション

- バンクイックの申し込みに必要な書類 | 本人確認書類と収入証明書

- バンクイックの申込方法はWeb・アプリ・電話の3種類

- バンクイックの審査 | 結果の連絡は最短で翌営業日以降

- バンクイックのローンカード受取方法はテレビ窓口か郵送の2種類

- バンクイックの借入方法 | ATMまたは銀行振り込み

- バンクイックの返済方法 | 3種類から自由に選べる

- 返済が遅れた場合の対処法 | ATMか振り込みで迅速に返済

- バンクイックの各種問い合わせ窓口 | 新規の人・契約中の人・海外の人

- バンクイックの各種手続き方法

- バンクイックを賢く使おう | 借り換えにも便利

バンクイックは三菱UFJ銀行の普通預金口座がなくても利用できる

バンクイックは2007年11月5日から提供されている、三菱UFJ銀行のカードローンです。

バンクイックのように銀行が取り扱うカードローンは「銀行カードローン」と呼ばれますが、必ずしも三菱UFJ銀行の口座を持っている必要はありません。

銀行が提供する住宅ローンやマイカーローン、教育ローンといった目的別のローン商品とは異なり、契約者が自由な用途にお金を使えるのもカードローン「バンクイック」の魅力です。

バンクイックを選ぶメリットは上限金利が消費者金融よりも低く設定されている面

バンクイックは消費者金融よりも上限金利が低いため、長期借入であっても返済総額を他社よりも抑えることが出来ます。それ以外のメリットは以下の通りです。

- できるだけ金利の低いカードローンに申し込みたい

- 借り入れを急いでいない(申し込んだ当日中に借り入れられなくても良い)

- 本人確認書類を郵送するのが面倒

- 申し込みをWebで完結させたい(家族に知られたくない)

- 在籍確認の電話を避けたい

- 1万円未満(少額)の借り入れを希望している

- 担保や保証人の不要なカードローンを探している

- 生活費や趣味などその場に応じた借り入れがしたい(資金用途が限定されていない)

- 会員サイトに毎回ログインするのが面倒

- 簡単に借入状況を確認したい

- 無利息期間はなくても良い

- アプリから借り入れや返済をしたい など

特にバンクイックは最小で1,000円からATMで借り入れできる点が特長です。

ほんの少しだけ生活費を補てんしたい場合にも手軽に利用できます。

申込時の本人確認書類はWeb上で提出できるため、郵送不要なのも嬉しいポイントです。

24時間いつでもWebから申し込みを完結でき、郵送物が発生するのはカードの受け取り時だけとなります。

さらに、在籍確認の電話を事前に回避する方法もあるため、周囲にカードローンの利用を知られたくないと考えている人にもおすすめのローンといえるでしょう。

| 商品名 | バンクイック |

|---|---|

| 入会条件 | 以下の条件を満たす人 ・年齢が満20歳以上65歳未満 ・国内に居住する個人(外国人の場合は永住許可を受けている人) ・原則安定した収入がある人 |

| 契約期間 | 1年(原則自動更新) |

| 審査時間 | 最短翌営業日までに回答 |

| 利用限度額 | 10万~500万円 |

| 利用限度額の設定可能単位 | 2013年3月25日以降に契約した人1,000円*~ 2013年3月24日以前に契約した人2,000円*~ |

| 借り入れできるまでの時間 | 最短翌営業日 |

| 借入方法 | ・銀行振り込みによる借り入れ ・ATMからの借り入れ |

| 借入可能時間 | 原則24時間365日 |

| 貸付利率(金利) | 年1.8~14.6% |

| 遅延損害利率 | 個別に決まった金利の金利に準じる |

| 返済方式 | 借入時残高スライド返済方式 |

| 返済方法 | ・登録口座からの引き落とし ・ATMからの振り込み ・指定口座への振り込み |

| 返済期日 | ・毎月指定日返済 ・35日ごとの返済 上記のいずれかから契約時に選択 |

| 繰り上げ返済・一括返済 | 可能 |

| 最低返済額 | 1,000円~ |

| 返済期間 | 最長168ヶ月 |

| 保証会社 | なし |

| 担保・保証人の有無 | 不要 |

参照元:三菱UFJ銀行のカードローン バンクイック、カードローン「バンクイック」

バンクイックの実質年率は年1.8~14.6%で消費者金融よりも3.4%も安く借りられる

バンクイックの金利は年1.8〜14.6%ですが、契約する限度額に応じて金利が決まります。

下限金利は1.8%とかなり低い金利が設定されていますが、下限金利で契約するためには限度額が最低でも400万円以上の契約が必要となるため現実的ではありません。

そのため、多くの人は100万円以下の13.6%~14.6%の範囲が適応されると考えておいたほうがいいでしょう。

| 借入限度額 | 借入金利(変動金利) |

|---|---|

| 10万以上100万円以下 | 年13.6%~年14.6% |

| 100万円超200万円以下 | 年10.6%~年13.6% |

| 200万円超300万円以下 | 年7.6%~年10.6% |

| 300万円超400万円以下 | 年6.1%~年7.6% |

| 400万円超500万円以下 | 年1.8%~年6.1% |

上記の表のように借入限度額は大きくなるほど、金利が下がる傾向にあります。

金利は高くなるほど支払う利息も増えるため、契約者にとって金利は低いほうがお得なのは言うまでもありません。

ではバンクイックの金利は高いのか、同じ銀行カードローンと比較してみます。

| バンクイック | 三井住友カードローン | みずほ銀行カードローン | |

|---|---|---|---|

| 金利 | 年1.8~14.6% | 年1.5~14.5% | 年2.0~14.0% |

下限金利は三井住友カードローンとみずほ銀行カードローンの中間であり、上限金利は三井住友カードローンよりも年0.1%高い割合となっています。

上記の表を見ると、バンクイックの金利は銀行カードローンの中では高くも低くもなく、平均的です。

アイフルやレイクALSAといった消費者金融カードローンとの金利の違いは、以下のとおりです。

消費者金融カードローンの下限金利はどちらも年3.0%を超えているのに対し、バンクイックは年1.8%です。

レイクALSAについては、下限金利がバンクイックの倍以上となっています。

上限金利を見ても、消費者金融カードローンよりバンクイックのほうが金利は低く設定されています。

つまり消費者金融カードローンよりもバンクイックのほうが、金利は低い傾向にあります。

少しでも金利を抑えたい人は、消費者金融カードローンよりもバンクイックをはじめとする銀行カードローンがおすすめです。

金利が違うと、支払う利息がどれくらい変わるのかシミュレーションしてみましょう。

仮にバンクイックで年14.6%の金利が適用された場合、10万円借り入れしたときの利息を大まかに計算すると年間1万4,600円です(10万円×0.146)。

一方、アイフルで年18.0%の金利が適用された場合、10万円借り入れしたときの利息を大まかに計算すると年間1万8,000円です(10万円×0.18)。

年3.4%の違いで年間3,400円の差が生まれる計算です。

これは借入金が10万円の場合であり、月一の返済額の元金は加味していないため実際にはもっと幅は狭くなります。

10万円以内の借入であれば、14.6%の借入であろうと18.0%であっても大きく金利に差が付くということはありません。

バンクイックはWeb完結の申し込みとアプリで使いやすいのがメリット

バンクイックは以下のとおり、メリットが複数あります。

- 金利は年1.8~14.6%

- 三菱UFJ銀行の口座がなくても申し込める

- パートやアルバイト、年金受給者も申し込める

- 入会金や年会費、手数料が無料

- Webから24時間申込可能

- 本人確認書類はWebからアップロード可能

- 在籍確認を省略可能

- 無担保、保証人なしで借入可能

- 最短で契約したその日から借入可能

- ATMでは1,000円から借入可能

- 毎月1,000円から返済可能

- 返済日を選べる

- アプリで借り入れや返済が可能

- 総量規制の対象外

メリットを見ると、バンクイックは少額から借り入れしたい人でも100万円以上の高額な借り入れをしたい人でも、便利に使えるカードローンだといえます。

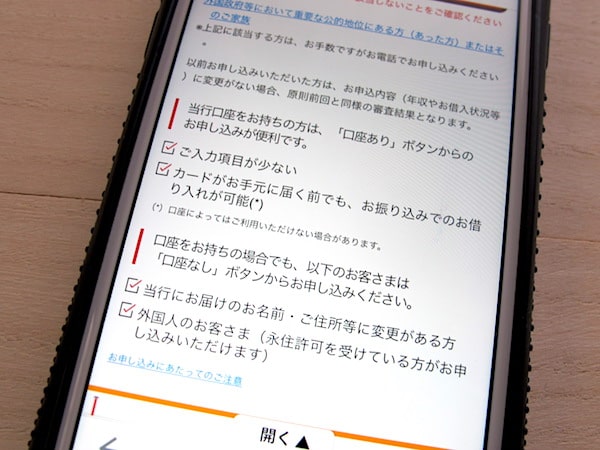

バンクイックは三菱UFJ銀行の口座がなくても申し込める

バンクイックは、三菱UFJ銀行の口座がなくても申し込めます。

申し込みと同時に口座を開設する必要もありません*。

※希望すれば申し込みと同時に口座の開設が可能です。

ただし、口座振込による借り入れや口座引落による返済を希望する場合は、三菱UFJ銀行の口座が必要です。

ATMでの借り入れと返済を希望する人は、三菱UFJ銀行の口座そのものを持っていなくても問題ありません。

三菱UFJ銀行の口座は必須ではありませんが、持っていると以下のメリットがあります。

- 口座振込や口座引落が利用できる

- 申込時の入力項目が少なく済む

- ローンカードが届く前も振り込みで借り入れできる

銀行口座の開設も検討している人は、バンクイックの申込と同時に口座を開設するのもおすすめです。

すでに三菱UFJ銀行の口座を持っている人は、バンクイックの借り入れや返済用口座として利用しましょう。

参照元:当行口座がなくても申込可能

バンクイックはパートやアルバイト・年金受給者でも申し込み可能

バンクイックはパートやアルバイト、収入が年金しかない人でも申し込みできます。

参照元:パート・アルバイトは申し込みできますか?、収入が年金のみですが申し込みできますか?

バンクイックの申込条件は20歳以上65歳未満で国内に居住していて、安定した収入があるいう条件だけです。

さらに、バンクイックは年収による申込条件がないため、幅広い層の人が申し込めるようになっています。

ただし、本人に安定収入のない専業主婦や、アルバイトをしていない学生などはバンクイックに申し込みできません。

バンクイックに「他社から借り入れがある場合申し込めない」といった条件はありません。

実際のところ他社から借り入れをしていて、借り換えのためにバンクイックに申し込む人もいます。

当然、他社からの借り入れが多すぎると審査落ちの原因にはなりますが、他社で借り入れしているからといって無条件に審査で落ちるわけではありません。

バンクイックは入会金や年会費・各種手数料が無料で利用できる

バンクイックに入会金や年会費はかかりません。

参照元:カードローンの特徴とメリット

利用するうえでかかる費用は、返済時に発生する利息のみです。

さらに、バンクイックは借り入れや返済時においても、以下の手数料がかかりません。

- 自身の金融機関口座に借入金を振り込む際の手数料

- ATMで借り入れする際の手数料

- 口座振替で返済額を引き落とす際の手数料

- ATMから返済する際の手数料

- インターネットバンキングで返済する際の手数料

参照元:カードローン「バンクイック」

例えば、三井住友カードローンの場合、基本的に各種手数料は無料としています。

三菱UFJ銀行ATMやコンビニATMから直接専用口座へ振り込む場合のみ、銀行や営業時間によって手数料が発生します。

ただし、電話で他行の口座へ借入金を振り込む場合に限り、別途手数料が発生します。

参照元:カードローンのお借入方法について

バンクイックには振り込みで返済する場合も、時間帯を選べば手数料をかけずに返済できます。

無駄な費用がかからず、経済的なカードローンといえます。

三菱UFJやコンビニATMから直接振り込む場合は、以下のとおり振込日時によって手数料が発生します。

| 時間帯 | 手数料 |

|---|---|

| 8:45~21:00 | 無料 |

| その他の時間帯 | 110円 |

| 時間帯 | 平日 | 土・日・祝日 | 毎月25日・月末日* |

|---|---|---|---|

| 8:45~21:00 | 220円 | 330円 | 無料 |

| その他の時間帯 | 330円 | 330円 | 110円 |

| 時間帯 | 平日 | 土・日・祝日12/31~1/3 | 毎月25日・月末日* |

|---|---|---|---|

| 8:45~21:00 | 220円 | 330円 | 無料 |

| その他の時間帯 | 330円 | 330円 | 110円 |

| 時間帯 | 平日 | 土・日・祝日12/31~1/3 | 毎月25日・月末日* |

|---|---|---|---|

| 8:45~21:00 | 198円 | 308円 | 無料 |

| その他の時間帯 | 308円 | 308円 | 110円 |

参照元:ATM利用手数料

三菱UFJ銀行ATMから振り込む場合は曜日にかかわらず8時45分から21時までは無料です。

しかしコンビニATMから振り込む場合は、毎月25日か月末日8時45分から21時まで以外は手数料がかかると把握しておきましょう。

このように振り込みでの返済は手数料がかかる可能性があります。

そのため「ローンカードを紛失した」といった特別な理由がない限りは、カードを使ったATMからの返済をおすすめします。

申し込みはWebから24時間いつでも可能

バンクイックの申し込みは、Webまたは電話から可能です。

特にWebから申し込む場合、24時間365日いつでも好きな時間に申し込めますので、土日や夜の遅い時間しか時間が取れない人でも申し込みできます。

参照元:カードローン「バンクイック」

Web申込なら、銀行振込による借り入れが24時間いつでも可能です。

銀行振り込みをWeb上で申し込む場合に限り、基本的には24時間いつでも借り入れの申し込みが可能です。

電話で振り込みを依頼する場合や、ATMで借り入れする場合は以下のとおり利用時間に制限があります。

| 借入方法 | 申込可能時間 |

|---|---|

| 電話で銀行振込を依頼 | 平日9:00~21:00 土・日・祝日9:00~17:00(12/31~1/3を除く) |

| ATMで借り入れ | 0:10~23:50 (毎週月曜日の1:00~5:00・毎月第2土曜日の21:00~翌朝7:00を除く) |

ただし、実際に借入金が口座に入金されるタイミングは、金融機関の営業時間に準じます。

本人確認書類はWebからアップロード可能

バンクイック申込時には本人確認書類の提出が必要ですが、Web上でアップロードが完了するため郵送の手間がありません。

参照元:カードローン「バンクイック」

書類をWeb上で提出する*際は、写真を撮ってファイルをアップロードするだけと非常に簡単です。

※提出方法についてはのちほど詳しく解説します。

アップロードは24時間いつでもできるため、自分の都合に合わせてスムーズに申し込みできます。

バンクイックの本人確認書類の提出方法は、以下のとおり3種類あります。

- Webアップロード

- 郵送

- FAX

Webでの提出が難しい人や不安な人は、郵送かFAXで提出しましょう。

ただし、郵送の場合は書類の到着と手作業での確認に時間がかかるため、通常よりも審査結が遅くなります。

FAXは24時間365日いつでも送れますが、17時以降に送った場合、確認は翌営業日以降より順次となります。

参照元:インターネットでのお申し込み

事前の相談で在籍確認を省略できる

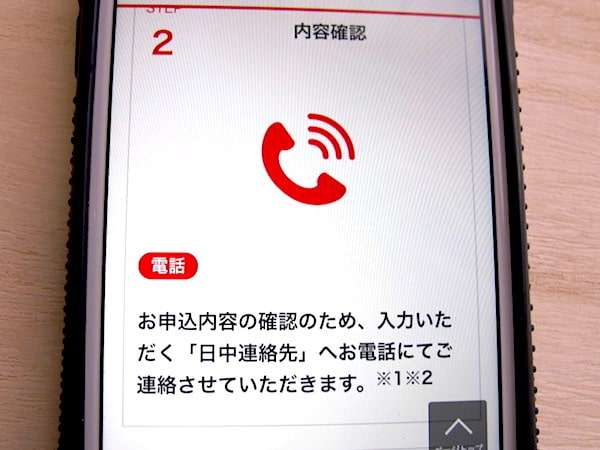

バンクイックは本人確認書類提出後、新規申込者用のコールセンター(0120-959-555)に電話すると、在籍確認を省略できます。

会社への電話を避けたい人や電話に出られない可能性が高い人は、あらかじめコールセンターに連絡しておきましょう。

電話口では「仮審査に通ったのですが、在籍確認を控えてほしいです。」と伝えれば問題ありません。

在籍確認とは、契約者の携帯や勤務先に本人確認のため電話をかける作業です。

通常、審査結果が出て本人確認書類を提出したあとには、場合によって在籍確認がおこなわれます。

在籍確認の有無や電話のタイミング、どこに電話がかかってくるかは契約者に知らされません。

バンクイックの場合、在籍確認の電話は三菱UFJ銀行の担当者名でかかってきます。

本人以外にカードローンの申し込みがあったことや借り入れについて、スタッフが話すことはありません。

そのため、勤務先や家族にカードローンを申し込んだことが直接バレることはほぼないと考えられます。

保証会社があるため無担保・無保証人で借入可能

バンクイックはアコム株式会社が保証会社になっているため、担保や保証人は必要ありません。

つまり保証人や連帯保証人になってくれる人がいない場合や、担保にできる不動産や財産を持っていなくても利用できます。

参照元:カードローンを利用する際に、保証人・連帯保証人は必要ですか?

保証会社とは、契約者が支払い不能になった際に返済を肩代わりする役割を持っています。

つまり、バンクイックの利用者が途中で返済できなくなった場合、アコム株式会社が三菱UFJ銀行に対して返済を代行します。

このことを代位弁済と呼びます。

では保証会社があれば借金を踏み倒しても良いのかというと、決してそうではありません。

保証会社はあくまで一時的に返済の立て替えをするだけで、滞納者に対して返済の催促を行います。

ときには裁判を起こして滞納者がきちんと返済するよう動くため、保証会社の有無にかかわらず返済しましょう。

保証会社には、申込者にお金を貸しても問題がないか、審査も行います。

基本的に審査はカードローンを提供する会社が自ら行いますが、保証会社がある場合は保証会社がまず、仮審査をするケースがほとんどです。

つまりバンクイックの場合は、はじめにアコム株式会社が審査を行います。

アコム株式会社が審査する旨は以下のとおり、申込条件の欄にも記載されています。

年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム㈱)の保証を受けられるお客さま。

引用元:三菱UFJ銀行のカードローン バンクイック

審査は保証会社だけでなく、三菱UFJ銀行も行ないます。

つまりバンクイックの審査は保証会社の仮審査と、銀行側の本審査の二段構えで行っています。

そのため申し込みから即日審査結果を出すのが難しく、最短でも翌営業日以降の結果通知となります。

参照元:カードローンの保証会社って何のこと?なぜ消費者金融の名前があるの?

最短で契約したその日に借り入れできる

申込時選択するカードの受取方法を「テレビ窓口」にすると、契約から最短即日カードを受け取って借り入れできます*。

※テレビ窓口での受け取りを利用できるのは本人確認書類で運転免許証を提示できる人のみです。

他にも郵送でカードを受け取る方法がありますが、三菱UFJ銀行の口座を持っている人ならローンカードの到着を待つ必要がなく契約後すぐ借り入れできます。

審査結果が出るのは申し込みから最短翌営業日以降となるものの、カードの郵送にかかる時間が省ける点は大きなメリットです。

「テレビ窓口」は、できるだけ早くお金を借りたい人には便利な機能だといえます。

ローンカードが届く前に借り入れする具体的な方法については、このあとの借入方法の章をご覧ください。

例えば、イオン銀行カードローンの場合は、カードローンの到着までに審査完了後、最短5日かかります。

カードの到着前に借入するには、イオン銀行の口座を持っている必要がありますので、イオン銀行の口座を持っていなければ、カードが届くまで借り入れはできません。

イオン銀行の口座を持っていても、借り入れできるのはカード到着までに1回のみです。

参照元:イオン銀行カードローン

バンクイックではこうした制限もなく、契約手続を完了し次第すぐに借り入れできて便利です。

ATMからの場合1,000円から借り入れできる

バンクイックではATMからの借り入れに限り、1,000円から借り入れできます。

| 借入方法 | 最低借入金額 |

|---|---|

| 銀行振り込み | 1万円 |

| ATM | 1,000円 |

銀行振り込みはあらかじめ口座の設定手続きが必要ですが、ATMで借り入れる場合は事前の設定も必要ありません。

三菱UFJやセブン銀行、ローソン銀行などの銀行または提携ATMにカードを入れて必要事項を入力すれば、すぐに現金でお金を借りられます。

急に少額の借り入れが必要になった場合には、提携ATMの利用が便利です。

なお銀行振込とATMのどちらにも、利用手数料はかかりません。

参照元:お借入方法

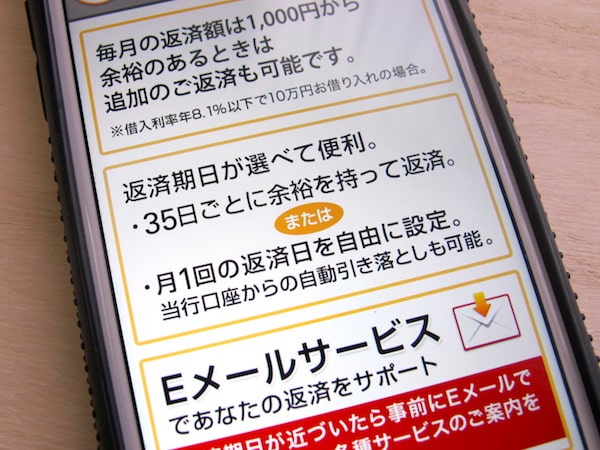

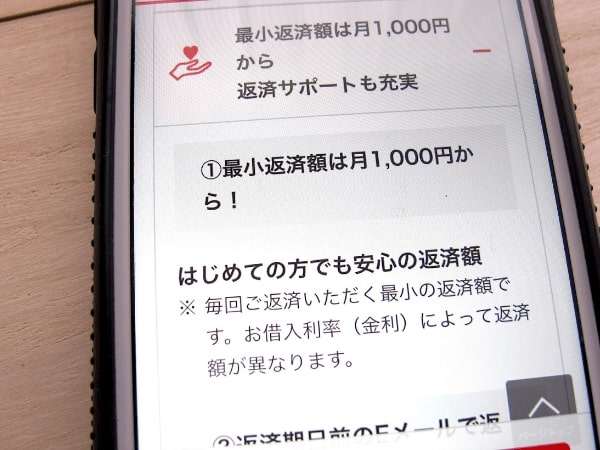

借入残高が10万円以下の場合は毎月1,000円から返済できる

バンクイックは毎月の返済日時点の借入残高と金利によって、翌月以降の最低返済額が決定されます。

そのため借り入れ状況や個別に設定された金利によって最低返済額は変わるものの、最低額は1,000円です。

毎月少ない負担で返済を無理なく続けられる点が、バンクイックの魅力です。

バンクイックの最低返済額を見てみましょう。

| 借入残高 | 最小返済額(金利年8.1%以下の場合) | 最小返済額(金利年8.1%を超える場合) |

|---|---|---|

| 10万円以下 | 1,000円 | 2,000円 |

| 10万円超~20万円以下 | 2,000円 | 4,000円 |

| 20万円超~30万円以下 | 3,000円 | 6,000円 |

| 30万円超~40万円以下 | 4,000円 | 8,000円 |

| 30万円超~40万円以下 | 5,000円 | 10,000円 |

| 50万円超 | 借入残高が10万円増すごとに1,000円追加 | 借入残高が10万円増すごとに2,000円追加 |

バンクイックの最低返済額は、金利の実質年利が年8.1%を超えるかどうかで異なります。

仮に実質年利が年8.1%以下で、借入残高が10万円以下の場合は毎月の最低返済額が1,000円です。

反対に実質年利が年8.1%を超えており借入残高が70万だった場合、毎月の最低返済額は1万6,000円となります(1万円+2,000円×3)。

もちろん別途繰上返済の手続きをすれば、最低返済額以上の金額も任意で返済できます。

参照元:ご返済額

自分の都合に合わせて返済日を選べる

バンクイックには以下のとおり2種類の返済期日があります。

| 返済期日 | 35日ごとに返済 | 毎月指定日に返済 |

|---|---|---|

| 特徴 | ・初めての借り入れ翌日から35日目に支払い ・2回目以降の支払いは直近のご返済の翌日から35日以内 ・返済期日が土・日・祝日の場合、翌平日窓口営業日が返済期日となる | ・自分の好きな日付で毎月返済 ・返済期日が土・日・祝日の場合、翌平日窓口営業日が返済期日となる |

| 返済方法 | ・口座振替 ・ATM ・振り込み | ・ATM ・振り込み |

なかでも「毎月指定日に返済」方式は、自分の好きな返済日を設定できます。

例えば、25日に給与が入る人は毎月26日を返済日に設定することが可能で、他にも8日や13日といった半端な日付も返済日に設定できます。

「毎月指定日に返済」方式の場合、返済方法はATMによる返済に限られるものの、自分の予定に合わせて返済を進められて安心です。

バンクイックの返済期日は、申込時に自分で決められます。

初期の状態では35日周期にチェックが付いているため、35日周期を希望する人は特に返済期日の欄を変更する必要はありません。

35日周期の返済にした場合、4月9日に初めて借り入れしたとすると、翌日から数えて35日目の5月15日が初回の返済日となります。

そして、2回目の返済は、5月15日の翌日から35日後の6月19日です。

このように、1ヶ月よりも長いスパンで返済を続けられるため、少しでも返済期限に余裕を持ちたい人におすすめです。

ただし、返済期間は伸びるほど利息が増えるため、「毎月指定日に返済」方式とどちらが自分にとって便利か慎重に検討しましょう。

毎月決まった日に返済したい場合は、「毎月指定日に返済」のほうにチェックを入れて希望日を入力します。

月末に返済したい場合は、31と入力しましょう。

返済期日は、あとから電話やWeb上で変更も可能です。

借り入れや返済状況の確認などはアプリが便利

バンクイックは申し込みから返済まで、基本的な操作はすべてアプリで完結できます。

バンクイックにはアプリをインストールしなくても開けるブラウザ版の会員サイトがあります。

しかしアプリは一度生体認証を登録しておけば、何度もログイン情報を入力する必要がなく便利です。

| 会員サイト | アプリ | |

|---|---|---|

| 申し込み | 〇 | 〇 |

| ログイン | ID・パスワードを入力 | ID・パスワードを入力 または生体認証 |

| 借り入れ | 〇 | 〇 |

| 返済 | 〇 | 〇 |

| 残高・返済日・返済額の確認 | 〇 | 〇 |

| 借入限度額の増額 | 〇 | 〇 |

| 各種書類のアップロード | 〇 | 〇 |

| 各種設定の変更 | 〇 | 〇 |

| 近くのATMを探す | × | 〇 |

上記のとおり、会員サイトでできることは基本的にアプリでも対応可能です。

さらに、アプリには現在地から近くのATMを探すといった便利機能も搭載。

指紋認証でサッとログインして操作できるため、バンクイックに申し込むのであればアプリの利用がおすすめです。

バンクイックアプリの推奨環境は以下のとおりです。

| OS | 推奨環境 |

|---|---|

| iOS | 12.0以上 |

| Android | .0以上 |

バンクイックアプリは、以下の時間にシステムメンテナンスが入ります。

そのため、下記の時間は利用できないことを把握しておきましょう。

| システムメンテナンス時間 | 毎週月曜0:45~翌朝5:00 |

|---|

ただし、この間に一切の手続きができなくなるわけではなく、会員サイトへのログインや借入、返済は可能です。

参照元:バンクイックアプリのご紹介

バンクイックは総量規制の対象外

バンクイックは銀行が提供するカードローンのため、総量規制の対象外となります。

総量規制とは、貸金業法において年収の3分の1以上にあたる金額を融資してはいけないと定めた法律です。

条文は以下のとおり。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用:貸金業法 | e-Gov法令検索

消費者を多重債務のリスクから守るために、こうした法律が制定されました。

総量規制の考え方では、年収が240万円の場合、3分の1にあたる80万円以上の借り入れはできません。

貸金業法の規制対象となるのは「貸金業法に基づいて個人融資を行っている貸金業者」であるため、銀行や信用組合、労働金庫といった事業者は対象外となります。

そのため三菱UFJ銀行が提供するバンクイックも、総量規制の影響を受けません。

銀行カードローンはたしかに総量規制の対象外ですが、独自の審査で申込者の借入状況を確認し、貸し倒れのリスクがないか判断します。

そのため、年収3分の1を超えた借り入れをしている人でも、銀行カードローンなら審査に通るとは言い切れません。

むしろ、総量規制にかかるほどの金額を借り入れしている人に対して、銀行は融資に慎重になるのが一般的です。

そのため「銀行カードローンなら絶対に審査に通る」と過信しないようにしましょう。

参照元:銀行カードローンは総量規制の対象外!借入総額が年収の1/3を超えるときの対処法

バンクイックのデメリット | 急ぎの人や郵送を避けたい人には不向き

バンクイックのデメリットは以下となります。

- 申し込める年齢は満20歳以上65歳未満

- 即日融資は不可

- 銀行やATMの時間外は即時借入不可

- 口座振込や口座引落ができるのは三菱UFJ銀行口座のみ

- 目的ベルローンよりも金利が高い

- 申込方法はWeb・電話のみ

- カードを郵送受取にすると自宅にカードが郵送される

- 無利息期間はなし

- 法人名義では申し込めない

メリットとデメリットをあわせて確認し、自分に合ったサービスかどうかをご確認ください。

申し込める年齢は20歳以上65歳未満

バンクイックに申し込める年齢は20歳以上65歳未満ですので、20歳未満はもちろん、65歳以上の人も申し込めません。

申込対象年齢を他のカードローンと比較すると、申込可能年齢は以下のとおりです。

| バンクイック | みずほ銀行カードローン | アイフル | レイクALSA | |

|---|---|---|---|---|

| 申込可能な年齢 | 20歳以上65歳未満 | 20歳以上66歳未満 | 20歳以上69歳まで | 満20歳以上70歳以下 |

バンクイックをはじめとする銀行カードローンは申し込みできる年齢上限を65歳前後とする場合が多くあります。

しかし、アイフルやレイクALSAといった消費者金融カードローンは70歳前後まで申し込めるケースが多数。

65歳を超えている人や、もうすぐ65歳を迎える人は、消費者金融カードローンからの借入を検討しましょう。

バンクイックに申し込んでから65歳を迎えた人は新規借入はできなくなり、借入残高のない状態であれば自動的に解約となります。

ただし、返済途中で65歳を迎えた人は、完済まで契約は自動更新されます。

即日融資はできない | 借り入れは申し込みから最短翌営業日

バンクイックは即日融資に対応していないので審査結果が出るのは、最短でも申し込みの翌営業日です。

例えば、月曜日に申し込んだ場合、審査結果が出るのは最短で火曜日の9時から21時の間となります。

審査結果が出たあとは金利や借入限度額といった条件を確認し、契約手続きをしてはじめて借り入れできます。

バンクイックに限らず、銀行カードローンは基本的に即日融資に対応していません。

バンクイック以外にも、みずほ銀行カードローンや三井住友カードローンも申し込みから最短翌営業日以降の借り入れが可能です。

この背景には審査が保証会社と銀行の二段構えである点や、銀行が平日のみの営業となっている点があると考えられます。

参照元:カードローン | みずほ銀行、三井住友銀行 カードローン

アイフルやレイクALSAは最短即日の融資に対応していますので、申し込んだその日に借り入れたい場合は消費者金融カードローンを検討しましょう。

| アイフル | レイクALSA | |

|---|---|---|

| 申し込みから借り入れまで | 最短即日 | 最短60分 |

銀行やATMの営業時間外は即時借入できない

バンクイックは借り入れを申し込む日時によって、即時借入できないケースがあります。

銀行振込による借り入れの場合は申込自体はWebから24時間いつでも可能ですが、申し込んだ日時によって振り込みが翌営業日になる可能性があります。

| 当日振込になる時間帯 | 平日0:00~14:00 |

| 翌営業日振込になる時間帯 | 平日14:00~24:00土日終日 |

例えば、借り入れを月曜日の17時に申し込んだ場合、実際に銀行口座へお金が振り込まれるのは火曜日の朝となりますので、当日振り込みになるのは平日の0時から14時までです。

ネットバンキングと連携した24時間365日即時借入には対応していないため、借り入れには時間の余裕を持ちましょう。

ATMで借り入れする場合も、借り入れできない時間帯があります。

| ATMの利用可能時間 | 0:10~23:50 |

|---|

上記のとおり、毎日23時50分から0時10分までは三菱UFJ銀行や提携ATMが使えません。

さらに、ATMの設置店舗によって利用できる時間帯が異なりますし、場所によっては21時で閉まる三菱UFJ銀行のATMコーナーもあります。

近くで営業中のATMを探したい場合は、バンクイックアプリの「近くのATMを探す」機能をご利用ください。

参照元:カードローン「バンクイック」

口座振込や口座引落などは三菱UFJ銀行の口座がある人のみ利用可能

バンクイックには、以下のとおり銀行口座を経由する借入方法や返済方法があります。

- 借入金を指定の口座に振り込む「口座振込」

- 毎月自動的に指定の口座から返済額を引き落とす「口座引落」

- 銀行口座(インターネットバンキングまたはATM)から直接返済する「振り込み」

しかし、上記の借入方法や返済方法は、三菱UFJ銀行の口座がある人しか利用できません。

三菱UFJ銀行の口座がない人は、借入や返済はATMを利用することになります。

ATMの利用とは、三菱UFJ銀行ATMまたは提携先のコンビニATMにローンカードを入れて手続きする方法です。

ATMの利用に手数料はかからないものの借入や返済のときに、その都度ATMに行く必要があります。

インターネットで手続きを完結したい人とって、三菱UFJ銀行の口座がないと不便です。

口座振込や口座引落しを利用したい場合は、バンクイックの申し込みと同時に三菱UFJ銀行の口座を開設しましょう。

Web上で申し込むと、バンクイックの申込が完了したあとに口座を開設する画面が表示されます。

開設は任意ですが、この機会に口座を新しく作りたいと考えている人は、ぜひ三菱UFJ銀行の口座を開設して下さい。

三菱UFJ銀行の目的別ローンと比べると金利が高い

三菱UFJ銀行には、バンクイックのほかにもいくつかのローン商品があります。

その中でも目的別ローンは、以下のとおりバンクイックより金利が低いため、支払う利息を抑えたい人におすすめです。

目的別ローンとは | 用途を限定したローン商品

目的別ローンとは、文字通り借入金の使い道をあらかじめ決めて申し込むローン商品です。

借入金の用途が決まっている分、カードローンよりも金利が低く設定される傾向にあります。

つまり借り入れの目的が子どもの教育資金や車の購入、家のリフォームといったものであれば、目的別ローンに申し込んだほうが金利を抑えられるため、支払う利息も減らせます。

三菱UFJ銀行のマイカーローンとリフォームローンは借入限度額が最大1,000万円と、カードローンよりも高額な借り入れが可能で金利以外のメリットもあります。

そのため、どのローン商品に申し込もうか迷っている人は一度「三菱UFJ銀行の目的別ローン」ページから返済計画をシミュレーションしてカードローンと比較してみましょう。

バンクイックの申込方法はWeb・電話からのみ

バンクイックの申込方法はWebまたは電話のみなので、郵送やFAXといった申込方法には対応していません。

以前はATMコーナーのテレビ電話を使った申し込みも受け付けていましたが、2022年3月31日付で、テレビ窓口での新規申込は終了となりました。

バンクイックのWeb申込に不安がある人は、下記電話番号に電話して申し込みしましょう。

| 電話番号 | 0120-959-555 |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3は除く |

カードの「郵送受取」を選択すると自宅へローンカードが届く

申込時にカードの受け取り方法を「郵送」にすると、契約後1週間程度でローンカードが自宅に簡易書留で郵送されます。

送られてくるカードは対面での受け取りが必須となるため、契約者本人か同居家族の受け取りと受領印が必要です。

郵便物の封筒には三菱UFJ銀行と記載がありますが、ローンカードとまで記載はされていないため、一目でカードローンを利用していることがバレることはないでしょう。

それでも絶対に家族にバンクイックとの契約がバレたくない人は、確実に自分でカードを受け取る工夫が必要です。

バンクイックから郵便物が届くのは、基本的にローンカードが送付される1回だけです。

明細や請求書などは、自分で別途請求しなければ郵送で送られてくることはありません。

紙での発行を請求しなくても、借入残高や返済額などの情報は会員サイトやアプリでいつでも確認できます。

申込時にカードの受け取り方法を「テレビ窓口」にすれば、自宅への郵送物は一切ありません。

テレビ窓口での受け取りは契約から最短即日でできるため、バンクイックの利用を急いでいる人にも便利です。

ただし、テレビ窓口で受け取れるのは本人確認書類で運転免許証を提出する方のみ。

運転免許証を持っていない人は、自動的に郵送でのカード受け取りとなります。

ローン商品の中には、郵便物が一切ないカードレスタイプのものもあり、以下のカードローンはカードレスのためスマホ1台で借り入れから返済までが完結できます。

郵便物を避けたい人は、上記のカードローンもご検討ください。

参照元:カードローン「バンクイック」

無利息期間はない

バンクイックには無利息期間がありませんので、借入した翌日から利息が発生します。

バンクイックに限らず銀行カードローンは、金利が低く設定されているため無利息キャンペーンを実施していないケースがほとんどです。

一方、消費者金融のカードローンでは以下のとおり、多くの消費者金融では無利息期間を設けています。

| レイクALSA | アコム | アイフル | プロミス | |

|---|---|---|---|---|

| 対象者 | 新規契約者 | 新規契約者 | 新規契約者 | 新規契約者 |

| キャンペーン内容 | 60日間無利息* または5万円まで180日間無利息 | 30日間無利息 | 30日間無利息 | 30日間無利息 |

参照元:レイクALSA、アコム、アイフル、プロミス

1ヶ月以内に完済する予定の場合は消費者金融カードローンを選べば、利息は発生しません。

返済が2ヶ月以上となる場合は消費者金融カードローンよりも低金利な銀行カードローンを選んだほうが、返済総額を抑えらる可能性があります。

法人名義では申し込めない

バンクイックは、法人名義では申し込めません。

借入金の振り込みや返済額の引き落としに使う口座は、申込者個人名義のものに限ります。

事業資金を調達する場合は、三菱UFJ銀行の提供するオンライン融資サービス「Biz LENDING」をご検討ください。

Biz LENDINGは完全ペーパーレス、オンラインで完結できる融資サービスです。

無担保、無保証で決算書の提出は不要。

さらに、申し込みから最短2営業日で借り入れできるなど、事業用の資金調達に便利なサービスです。

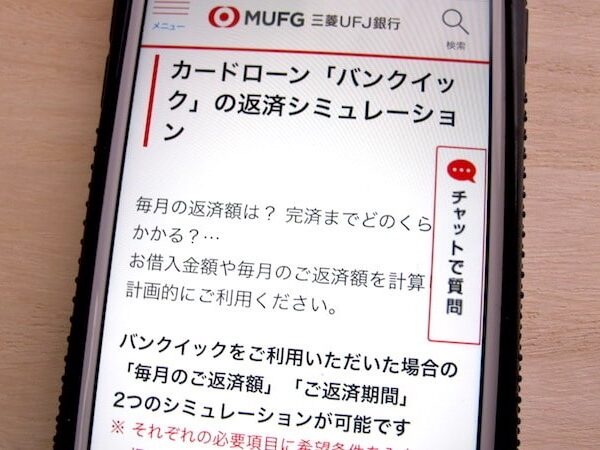

バンクイックの返済額と利息をシミュレーション

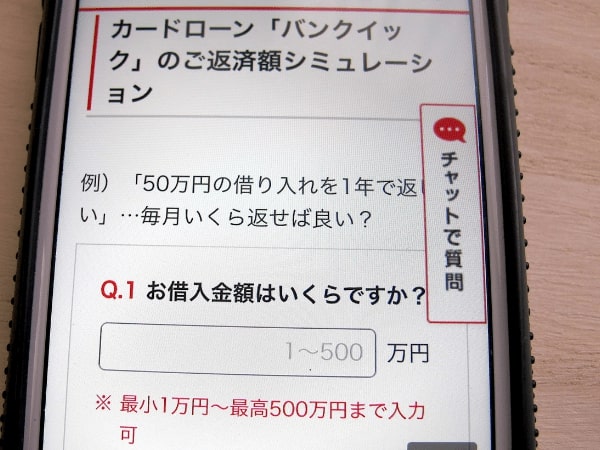

バンクイックの公式サイトには、希望する返済額や返済期間から返済計画をシミュレーションできる機能があります。

借り入れをする前は、まずこのシミュレーション機能で返済総額や、返済にどれくらいの時間がかかるのか大まかに把握しておくと安心です。

50万円を年14.6%の金利で借りた場合の返済計画をシミュレーションしてみましょう。

50万円の最低返済額は毎月1万円と設定されているため、シミュレーションの返済額欄に「1万円」と入力します。

この場合、返済計画は以下のとおりです。

50万円を毎月1万円ずつ返済した場合の計画

| 返済期間 | 78回(6年6ヶ月) |

| 利息総額 | 27万5,050円 |

| 返済総額 | 77万5,050円 |

最低返済額(1万円)で返済したところ、50万円の借入額に対し27万円もの利息が発生しました。

では、返済額を毎月2万円にした場合をシミュレーションしてみましょう。

50万円を毎月2万円ずつ返済した場合の計画

| 返済期間 | 30回(2年6ヶ月) |

| 利息総額 | 9万9,732円 |

| 返済総額 | 59万9,732円 |

返済額を月1万から2万円に増やしたところ、返済期間は半分以下になり、利息総額は9万9,732円と、17万5,318円も少なくなりました。

借入可能額は低いほど適用される利息が高くなるため、少額借入の場合は利息を抑えるためには毎月の返済額を増やし、できるだけ早く完済しましょう。

300万円を年10.6%の金利で借りた場合の返済計画

続いて300万円を年10.6%の金利で借りた場合の返済計画をシミュレーションしてみましょう。

毎月の返済額を5万円で計算した場合、返済計画は以下のとおりです。

| 返済期間 | 86回(7年2ヶ月) |

| 利息総額 | 129万2,527円 |

| 返済総額 | 429万2,527円 |

これに対し、毎月の返済額を7万円に変更すると、返済計画は以下のとおりです。

300万円を毎月7万円ずつ返済した場合の計画

| 返済期間 | 55回(4年7ヶ月) |

| 利息総額 | 78万6,588円 |

| 返済総額 | 378万6,588円 |

返済期間は約3年短縮され、利息の合計額は100万円を切りました。

余裕のある月は繰上返済したり一括返済で適宜返済したりして、早期完済を目指すのが利息節約のポイントです。

参照元:ご返済期間をシミュレーション

利息は手計算でも計算できる

借入金額と金利、完済までの期間が分かれば、以下の式で大まかな利息を計算できます。

利息=借入金額×借入利率(年利)×借入日数÷365

例えば、30万円を年14.6%の金利で借り入れして、2年で完済する場合の利息は以下のとおりです。

30万円×14.6%×730日(2年*)÷365日=8万7,600円

※1年365日で計算しています。

上記の場合、利息の合計額は8万7,600円です。

基本的にはバンクイックのシミュレーション機能を使うほうが簡単ですが、手計算したい場合は上記の式で試算してみてください。

参照元:カードローン「バンクイック」

バンクイックの申し込みに必要な書類 | 本人確認書類と収入証明書

バンクイックに申し込むには、本人確認書類の提出が必須で、50万円以上の利用限度額で申し込む場合は別途収入証明書の提出も求められます。

これらの書類はスムーズに申し込むためにも、事前にそろえておきましょう。

本人確認書類は2点提出が必要

本人確認に使える書類は、基本的に以下のいずれか2点です。

| 書類の種類 | 注意事項 |

|---|---|

| 個人番号カード(マイナンバーカード) | ・現住所の記載があるもの ・表面のコピー(写真)のみ必要 |

| 運転免許証 | ・変更事項がある人は裏面コピーも必要 |

| 各種健康保険証 | ・社会保険・組合保険・共済組合・国民保険のいずれかのみ ・現住所の記載があるものに限る ・本人の氏名・生年月日・住所のページが必要 ・カード型保険証の場合は裏面コピー(写真)も必要 |

| 日本発行のパスポート | ・現住所の記載があるものに限る ・顔写真および住所のページが必要 |

| 在留カード | ・変更事項がある人は裏面コピー(写真)も必要 |

| 住民基本台帳カード | ・変更事項がある人は裏面コピー(写真)も必要 |

郵送かFAX、または表裏を映した写真をバンクイックの専用サイト上でアップロードして提出します。

上記書類以外でも本人確認は可能です。

上記の本人確認書類が1点しかない用意できない人は、下記表の書類のうちいずれか1点とセットで提出すれば本人確認できます。

| 書類の種類 | 注意事項 |

|---|---|

| 1.住民基本台帳カード | ・顔写真入りのものに限る |

| 2.運転経歴証明書 | ・平成24年4月1日以降交付のものに限る |

| 3.官公庁から発行・発給された書類 | – |

| 4.各種福祉手帳(身体障害者手帳など) | – |

| 5.住民票の写し | ・コピー不可 |

| 6.公共料金の領収書 | ・現住居の記載がある本人名義のもの ・日付が提出日から6ヵ月以内のもの |

| 7.国税・地方税の領収書、納税証明書 | ・現住居の記載がある本人名義のもの ・日付が提出日から6ヵ月以内のもの |

| 8.社会保険料の領収書 | ・現住居の記載がある本人名義のもの ・日付が提出日から6ヵ月以内のもの |

最初にご紹介した本人確認書類が1点もない場合は、上記1~5までの書類を1点と、6~8までの書類を1点セットで本人確認書類として提出します。

ただし、上記の代用書類は提出方法としてWebアップロードが使えませんので、郵送かFAXのみの提出方法となります。

代用書類を提出する場合は、下記窓口に問い合わせて必要な書類を確認しましょう。

| 窓口名 | 電話番号 | 受付時間 |

|---|---|---|

| 第二リテールアカウント支店 | 0120-959-555 | 平日9:00~21:00 休日9:00~17:00※12/31~1/3は除く |

どの書類を提出すればよいか分からない場合や、該当する書類がない場合も同様です。

一度、提出してから不備が見つかると再提出に手間取ってしまうため、あらかじめ必要書類は間違いのないように確認しておきましょう。

郵送で本人確認書類を提出する場合、書類は返却されませんので、提出するマイナンバーカードや運転免許証などは原本でなく、コピーを送りましょう。

ただし、住民票や社会保険料の領収書といった代用書類は、コピー不可の場合がありますので、提出する書類の注意事項をよく読みんで間違いのないように郵送しましょう。

参照元:書類アップロード、確認書類アップロード

利用限度額が50万円以上の場合は収入証明書が必要

利用限度額が50万円以上の場合は、以下の収入証明書を提出する必要があります。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者)

- 確定申告書第1表・第2表

会社に勤めている人は、会社から発行された源泉徴収票か住民税決定通知書*を提出しましょう。

※これらの書類を紛失した場合は、会社の総務課や人事課から再発行してもらえます。

個人事業主の場合は確定申告書が収入証明書になるため、直近の確定申告書を提出しましょう。

もし、直近の確定申告書が手元にない場合は、税務署で再発行も可能です。

納税証明書を提出する場合も、お住まいの住所を管轄する税務署へ問い合わせましょう。

収入証明書の提出方法はWeb・郵送・FAXから選べるので、収入証明書の提出は本人確認書類と同様の方法で提出できます。

Web上で提出する場合はバンクイックの専用サイト上またはアプリの「書類提出」画面から、書類の写真をアップロードしましょう。

郵送かFAXで本人確認書類を提出する場合は、下記窓口に問い合わせて送り先を確認しましょう。

| 窓口名 | 電話番号 | 受付時間 |

|---|---|---|

| 第二リテールアカウント支店 | 0120-959-555 | 平日9:00~21:00 休日9:00~17:00※12/31~1/3は除く |

書類をWebでアップロードする際は鮮明な画像を選ぶ

Web上に本人確認書類の写真をアップロードする際は、以下のポイントに注意しましょう。

- 情報がすべて画面内に収まっている(見切れていない)

- 画面に対して水平に書類が映っている

- 画像が明るい

- 本人確認書類の文字が読める(ピントが合っている)

上記の条件が満たせていない場合、本人確認書類として受け付けてもらえない場合があります。

スムーズに本人確認を済ませるためにも、明るい場所で鮮明な写真を撮りましょう。

参照元:書類アップロード

バンクイックの申込方法はWeb・アプリ・電話の3種類

バンクイックの申込方法は以下の3種類となり、それぞれのメリットデメリットを解説します。

| 申込方法 | メリット | デメリット |

|---|---|---|

| Webサイト | ・好きな時間に申し込める(24時間365日) ・三菱UFJ銀行の口座を持っている人は入力事項が少なく済む | ・申込内容に不備が発生する可能性がある |

| アプリ | ・好きな時間に申し込める(24時間365日) ・三菱UFJ銀行の口座を持っている人は入力事項が少なく済む ・契約を完了してからすぐにアプリを使い始められる | ・審査に落ちた場合、アプリのアンインストールする手間がかかる ・申込内容に不備が発生する可能性がある |

| 電話 | ・オペレーターに相談しながら手続きできる ・申込内容の不備が起きにくい | ・Webやアプリ上で申し込むよりも時間がかかる |

それぞれのメリットとデメリットを知ったうえで、自分に合った申込方法を選びましょう。

Webサイト・アプリの申込方法 | 三菱UFJ銀行の口座を持っていると便利

Webサイトとアプリからの申し込みは、窓口が異なります。

Webサイトの場合はバンクイック公式サイトにアクセスし、「カードローンのお申込み」ボタンから申込手続きをしましょう。

アプリから申し込む場合は、バンクイックのアプリ紹介サイトからQRコードを読み取り、アプリをインストールします。

インストールできたらアプリを開き、「新規お申し込み」をタップして申込手続きを始めましょう。

申込手続きの手順は、Webサイトもアプリも同様に以下のとおりです。

- 三菱UFJ銀行の口座あり・なしを選択

- 利用規約に同意

- 個人情報を入力

- 入力した個人情報を確認

- 「申し込み」を選択

「3.」の個人情報入力欄では、具体的に以下の情報を入力します。

| 個人情報 | ・氏名(ふりがな) ・生年月日 ・性別 ・独身 ・既婚 ・国籍 ・自宅電話番号(固定電話のある人のみ入力) ・携帯電話番号 ・加入している保険の種類 ・メールアドレス |

| 会社や仕事に関する個人情報 | ・年収 ・勤務先名(ふりがな) ・勤務先住所 ・勤務先電話番号 ・業種 ・入社年月 ・所属部署 ・仕事内容 ・勤務形態 ・収入形態 ・出向先 ・派遣先の有無 |

| 住居に関する個人情報 | ・住所・住居の種類(持家・賃貸・戸建て・マンションから選択) ・同居家族の人数 ・家賃 ・住宅ローンの自己負担額 ・入居年月 |

| 借り入れに関する設定 | ・他社からの借入の有無(ある場合は件数・借入先・金額も入力) ・希望する返済日 ・カードの受取方法(テレビ電話か郵送) ・暗証番号 ・バンクイックの利用目的 ・通常月の取引予定額(バンクイック以外からの借り入れも含む) ・制裁対象国取引との取引有無 ・資産額と内訳 |

| その他 | ・バンクイックを知ったきっかけ(任意) |

入力内容に不備があるとバンクイックの審査に落ちる原因にもなりますので、すべての情報において最後の確認画面で間違いがないかよく確認しましょう。

三菱UFJ銀行で口座を持っている人は、申込画面で「口座あり」を選択すると以下の情報の入力画面に切り替わり口座確認が行われます。

- 店番号

- 口座番号

- 名義人(カナ)

- 暗証番号

必要事項を入力したあとは、各種規約に同意しましょう。

規約に同意後は以下の情報が自動入力され、一から申し込むよりも入力事項が少なく済みます。

- 氏名

- 生年月日

- 性別

- 住所

- 返済用の三菱UFJ銀行口座情報

三菱UFJ銀行の口座を持っていない人は、バンクイック申込後に口座開設できます。

Web上でバンクイックに申し込むと、申込完了画面に「口座を開設する」ボタンが表示されます。

バンクイックの申し込みと同時に三菱UFJ銀行の口座を開設したい人は、「口座を開設する」ボタンから口座開設の手続きを進めましょう。

ただし、電話で申し込む場合はバンクイックの申し込みと同時に口座開設はできませんので、別途Webページにアクセスして申し込むか、または三菱UFJ銀行の窓口で口座開設します。

口座開設は申し込みから最短翌営業日に口座番号が通知され、約1週間でキャッシュカードが自宅に郵送されます。

参照元:カードローン「バンクイック」のお申し込み、口座をひらく(口座開設)

電話での申込方法 | オペレーターに相談しながら手続き可能

申込時に疑問や不安を解決しながら手続きしたい人は、電話申込がおすすめです。

| 電話番号 | 0120-959-555 |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3を除く |

ただし、受付時間が限られているため、日中に時間を空けて手続きする必要があります。

さらに、窓口が混雑している可能性もあるので、時間には余裕を持ちましょう。

電話がつながったあとは、オペレーターの質問に答えていけば問題ありません。

バンクイックの審査 | 結果の連絡は最短で翌営業日以降

申し込みが完了したあとの審査の流れは以下のとおりです。

- 申込完了

- アコム株式会社が仮審査を実施(最短1~2時間ほど)

- 仮審査の結果を通知

- 契約内容を確認し、本人確認書類を提出

- 三菱UFJ銀行が本審査を実施(最短1営業日)

- 本審査の結果を通知

- 借入可能

申し込みが完了すると、まず仮審査が行われます。

この審査は保証会社のアコム株式会社が行うもので、早ければ1~2時間程で審査結果がメールで通知されます。

そして審査結果の通知と共に借入限度額や金利が提示され、内容に同意する場合はメールや電話での指示に従い、本人確認書類を提出しましょう。

必要書類を提出したあとは、銀行側の本審査に入ります。

本審査は仮審査よりも時間がかかり、結果の連絡は最短でも翌営業日の9時から21時(土日は9時~17時)の間となります。

バンクイックは土日も審査を行なっているため、、土日に審査結果が通知されることもあります。

審査状況は問い合わせ不可

バンクイックは審査状況を途中で確認できないため、申込後は審査が完了するのを待つしかありません。

審査が混雑していると、結果の連絡に3営業日以上かかるケースもあるため、気長に待ちましょう。

ただし、目安として4営業日以上連絡がなかった場合は、審査結果のメールが受信フォルダ内に埋もれているか、迷惑メールとして扱われている可能性があります。

メールの設定を確認し、それでも結果が届いていなければ下記窓口に問い合わせてみましょう。

| 電話番号 | 0120-959-555 |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00 ※12/31~1/3を除く |

仮審査のあとは契約手続きが必要 | 本人確認書類を提出

仮審査が終了したあと、電話またはメールで借入限度額や金利が提示されます。

スムーズに本審査へ進むためにも仮審査の結果連絡が来たら早めに内容を確認し、本人確認書類を提出しましょう。

利用限度額が50万円以上になった人は、本人確認書類に加えて収入証明書の提出も必要です。

本人確認書類の提出をもって、正式に契約完了となりローンカードが発行されます。

必要な本人確認書類はメールまたは電話で案内がありますので、本人確認書類などの必要な書類はあらかじめ用意しておくと提出作業がスムーズです。

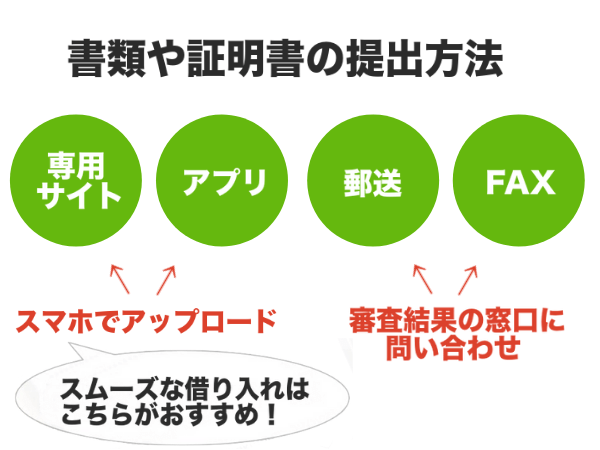

本人確認書類や収入証明書の提出方法は、以下の4種類です。

- バンクイックの専用サイトから提出

- アプリから提出

- 郵送で提出

- FAXで提出

「1.」または「2.」の場合、書類の写真をアップロードするため、あらかじめスマホやカメラで書類の写真を撮っておきましょう。

運転免許証や保険証などは裏側の写真も必要です。

郵送やFAXで提出する場合は、審査結果のメールに記載の窓口に提出先を問い合わせましょう。

すぐに本人確認を済ませて借り入れしたい場合は、専用サイトやアプリから必要書類の提出をおすすめします。

申込時にカードの受け取り方法を「テレビ窓口」にする場合、提出できる本人確認書類は運転免許証のみとなります。

テレビ窓口は契約から最短即日でカードを受け取れるため便利ですが、運転免許証がないとカードを発行できません。

運転免許証を持っていない人は、郵送でのカード受け取りを選択しましょう。

在籍確認は事前にコールセンターへ相談すれば省略可能

バンクイックは本人確認書類の提出が完了したあと、本審査中に在籍確認を行います。

在籍確認とは、申し込んだ人と入力された個人情報が一致するか確かめるための作業です。

一般的に契約者の携帯電話や職場へ、三菱UFJ銀行から電話がかかってきます。

通常、いつ電話が来るかわからない在籍確認ですが、バンクイックは事前に相談すれば在籍確認せずに済むのが特長です。

在籍確認を省くには、本人確認書類の提出後に以下の電話番号に問い合わせましょう。

| 電話番号 | 0120-959-555 |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3は除く |

電話口では「職場への在籍確認を控えて欲しいのですが…」といった形で、在籍確認してほしくない旨を伝えましょう。

このとき、オペレーターから氏名と生年月日を訪ねられます。

正しく回答すればその電話が在籍確認の代わりとなり、在籍確認の電話がかかってくることはありません。

カードローンの申し込みを職場に知られたくない人や、在籍確認の電話がかかってきても対応できないケースが多い人にとっては便利なサービスです。

バンクイックでは申込者に対して、必ず在籍確認が行われるわけではありません。

申込者の中には在籍確認をせずに契約が完了する人もいますが、原則として在籍確認があると思っておいてください。

どうしても職場に電話をかけてほしくない人は、事前にバンクイック新規申込用電話窓口へ問い合わせ、在籍確認してほしくない旨を伝えておいたほうが安心です。

バンクイックの在籍確認で、職場や家族に借り入れが直接バレることはありません。

バンクイックからの在籍確認の電話は「三菱UFJ銀行の○○(スタッフ名)」名義でかかってきます。

契約者以外の人が電話に出た場合、バンクイックに申し込んだことや在籍確認の電話であることは一切伝えられません。

基本的にはスタッフが「○○さま(契約者)はご在籍でしょうか。」と聞き、不在の場合は「折り返します」または「携帯へかけてみます」と言って電話を切るケースがほとんどです。

本人が出なくても、会社に所属していることが分かっただけで在籍確認完了となるケースもあります。

審査結果はメールまたは電話で通知される

審査結果は、仮審査と本審査のどちらもメールまたは電話で通知されます。

電話申込した場合は電話で通知されますが、Webサイトやアプリから申し込んだ場合は、メールで結果が来る場合もあります。

迷惑メールのブロック設定をしている人は、審査結果の通知メールが迷惑メールフォルダに振り分けられてしまう可能性があります。

申込時に入力したメールアドレスは、登録していないアドレスからのメールやURLを含むメールも受信できるようにしておきましょう。

審査に落ちないようにするポイント | 個人情報は正確に記入

バンクイックの審査基準は明らかにされていません。

しかし入力内容の不備や虚偽が見つかった場合、審査に落ちる可能性が高くなります。。

このほかにも他社からの借り入れが多く、返済能力に不安があると判断された場合も同様です。

そのため、審査に落ちないようにするためには以下のポイントに気を付けましょう。

- 入力内容すべてに不備がないよう確認する

- 他社からの借入状況は正直に申告する

- できるだけ他社からの借り入れは返済しておく

上記を徹底して100%審査に通るとはいえませんが、審査落ちを回避できる可能性は高くなります。

仮審査に通ってから本審査で落ちる可能性もある

仮審査に通ったからといって、本審査にも通るとは限りません。

アコム株式会社の審査と三菱UFJ銀行側の審査内容は異なるため、本審査に通過できない可能性もあります。

バンクイックのローンカード受取方法はテレビ窓口か郵送の2種類

バンクイックの本審査が完了すると、ローンカードが発行されます。

ローンカードの受取方法はテレビ窓口か郵送の2種類で、バンクイック申込時に選択できます。

| 受取方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| テレビ窓口 | 三菱UFJ銀行のATMコーナーにある テレビ窓口に運転免許証を持参して、受け取る | ・契約した最短即日カードが受け取れる ・自分以外の人がカードを受け取るリスクがない | ・運転免許証以外は本人確認書類として使えない ・テレビ窓口の営業時間内に受け取る必要がある |

| 郵送 | 契約から約1週間後に簡易書留で届く | ・受取時に本人確認が必要ない ・提出した本人確認書類が運転免許証以外でも問題ない | ・到着までに時間がかかる ・自分以外の人(家族)がカードを受け取る可能性がある |

運転免許証を持っていて、すぐにローンカードを入手したい人はテレビ窓口での受け取りがおすすめです。

郵送を選択した人はローンカードの受け取りに1週間ほどかかりますが、ローンカードが届く前に借り入れする方法を後ほど解説します。

テレビ窓口の場合 | 最短審査完了の即日発行可能

テレビ窓口の営業時間は以下のとおりです。

平日9:00~20:00

土・日・祝日10:00~18:00(12/31~1/3・2/11は除く)

上記営業時間内に、運転免許証を持ってカードの受け取りに行きましょう。

テレビ窓口はお昼時や、営業時間終了間際は混雑する傾向にあるため、お昼前の時間や夕方頃に行くとスムーズに手続きできます。

参照元:テレビ窓口でのお申し込み

テレビ窓口は全国に1,930ヶ所、三菱UFJ銀行のATMコーナーにあり、最寄りのお近くの窓口は「ATM・店舗のご案内」か、バンクイックアプリで確認できます。

テレビ窓口に着いたら、席に座り以下の手順で操作しましょう。

- トップ画面の「ローン」をタップ

- 画面指示に従い、操作を進める

- オペレーターに接続

- オペレーターの指示に従い、画面を操作する

- オペレーターの指示に従い、運転免許証をスキャン

- ローンカードを発行

1~6までの手順は、およそ30分ほどあれば完了しますし、常にオペレーターと会話しながら操作できるので途中で迷っても安心です。

参照元:テレビ窓口の操作方法

テレビ窓口は操作している人が外から見えない個室になっています。

多くの場合はドアがすりガラスになっており、中に人がいるのは見えても誰が入っているかまでは分からない構造です。

テレビ窓口であれば、操作している姿を見られないため、安心して手続きできます。

郵送の場合 | 契約から約1週間で自宅に届く

申込時に郵送でのカード受け取りを選択した場合、契約から約1週間ほどでカードが自宅に届きます*。

※バンクイックの申込受付が混雑している場合は1週間以上かかる場合もあります。

ローンカードは簡易書留で郵送されるため、本人または同居人が対面で受け取る必要があります。

バンクイックのローンカードは、三菱UFJ銀行の封筒で届きます。

仮に家族が受け取ったとしても、封筒に「バンクイック」や「借り入れ」といった記載はないため、一目でローンカードだとバレる心配はありません。

バンクイックの借入方法 | ATMまたは銀行振り込み

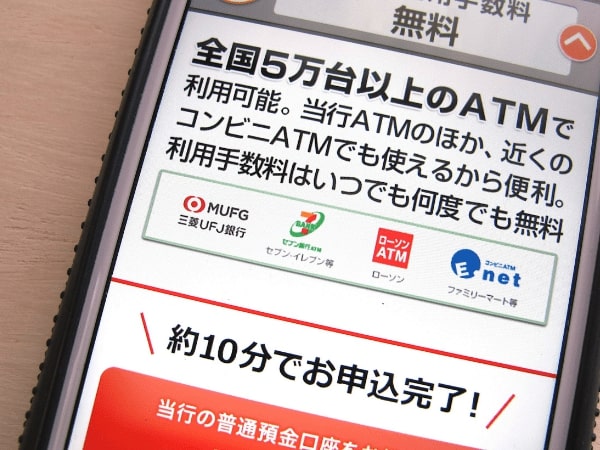

バンクイックの借入方法は、ATMまたは銀行振り込みの2種類になり、どちらの借入方法も利用手数料はかかりません。

2種類の借入方法、それぞれのメリットとデメリットを下記表で解説します。

| 借入方法 | メリット | デメリット |

|---|---|---|

| ATM | ・すぐに現金が手に入る ・スマホやパソコンからの操作が不要 | ・三菱UFJ銀行のATMや提携ATMに足を運ぶ必要がある ・ATMの営業時間外は利用できない ・ローンカードが届くまでは利用できない |

| 銀行振込 | ・スマホやパソコンから簡単に操作できる ・現金を引き出す手間がない ・ローンカードが届く前でも利用できる | ・三菱UFJ銀行の口座を持っていないと利用できない ・申込時に振込用の口座を連携、または郵送で登録しておく必要がある ・振り込み時間が翌営業日になる可能性がある |

ATMからの借入方法 | 最低1,000円から

バンクイックの借り入れができるATMは、以下のとおりです。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- コンビニATM E-net

- ローソンATM

ATMで借り入れする場合は、三菱UFJ銀行のATMコーナーかコンビニへ行きましょう。

借入金額は、最小1,000円からです。

毎日23時50分から0時10分まではメンテナンス期間となっているため、利用できません。

0:10~23:50※毎週月曜日の1:00~5:00、

毎月第2土曜日の21:00~翌朝7:00を除く

- ATMトップ画面の「お引き出し」ボタンをタップ

- バンクイックのローンカードをATMに挿入

- 暗証番号を入力

- 引出金額(借入金額)を入力し、確認ボタンをタップ

- 現金とカードを受け取り、借入完了

- 「カードを入れたら取引がはじまります」画面を確認

- バンクイックのローンカードをATMに挿入

- トップ画面の「お引出し」ボタンをタップ

- 暗証番号を入力

- 引出金額(借入金額)を入力し、確認ボタンをタップ

- 現金とカードを受け取り、借入完了

- 「取引開始」ボタンをタップ

- バンクイックのローンカードをATMに挿入

- トップ画面の「お借入」ボタンをタップ

- 暗証番号を入力

- 引出金額(借入金額)を入力し、確認ボタンをタップ

- 現金とカードを受け取り、借入完了

- 「取引開始」ボタンをタップ

- バンクイックのローンカードをATMに挿入

- トップ画面の「お借入」ボタンをタップ

- 暗証番号を入力

- 引出金額(借入金額)を入力し、確認ボタンをタップ

- 現金とカードを受け取り、借入完了

参照元:カードローン「バンクイック」

銀行振込での借入方法 | 三菱UFJ銀行口座を持っている方のみ

銀行振込で借り入れする方法は以下の2種類で、それぞれのメリットとデメリットを下記表で解説します。

| メリット | デメリット | |

|---|---|---|

| 会員サイトまたはアプリ | ・好きな時間に借り入れを申し込める | ・会員サイトまたはアプリへのログインが必要 |

| 電話 | ・Webサイトやアプリ上での手続きが不要 ・オペレーターに相談しながら申し込める | ・電話窓口の受付時間が限られてる ・電話窓口が混雑していてなかなかつながらない可能性がある |

銀行振込による借入が利用できるのは、契約者本人名義の三菱UFJ銀行口座のみです*。

名義が契約者本人以外の口座や、法人名義の口座では銀行振込による借入が利用できません。

※三菱UFJ銀行の口座を持っていない人は、バンクイックの申し込みと同時に口座開設も可能です

バンクイックから借入金が振り込まれる際、名義人は「ゴホンニン」と記載されます。

「バンクイック」と直接記載されないため、通帳を誰かに見られて借り入れがすぐにバレる可能性は低いでしょう。

ローンカードが届く前の借入方法 | 電話で借り入れ

三菱UFJ銀行の口座を持っている人は、ローンカードの郵送を待たず借り入れできます。

ただし、ローンカードが届く前に借り入れするためには、以下の条件があるため事前に確認しておきましょう。

- 三菱UFJ銀行の口座を持っている

- 申込時に「口座あり」を選択し、三菱UFJ銀行の口座情報を連携した

- ローンカードが届く前の借入方法は銀行振込のみ

- 電話でのみの手続きとなる

借り入れの際に問い合わせる電話番号は、審査の結果を通知するメールに記載されています。

電話をかけ、オペレーターの指示に従って借入手続きを進めましょう。

振り込みのタイミングは申込時間によって変わる

銀行振り込みでの借り入れを申し込む場合、以下のとおり申込時間によって振り込みのタイミングが異なります。

| 当日振込になる時間帯 | 平日0:00~14:00 |

| 翌営業日振込になる時間帯 | 平日14:00~24:00土日終日 |

当日中に振り込んでもらいたい場合は、平日の0時から14時までの間に借り入れを申し込みましょう。

2回目以降の借入申込からは平日の8時15分から14時までに申し込むと、30分以内に振り込みが実行されます。

- 会員サイトまたはアプリにログイン

- 「振込サービス」を選択

- 画面の指示に従い、希望借入金額を入力

- 借入内容を確認

- 借入申込完了

アプリで生体認証を利用する場合以外は、ログイン時にローンカード記載の情報が必要となります。

ローンカードを手元に用意し、記載してある7ケタの口座番号と自分で設定したカード暗証番号を入力しましょう。

下記電話窓口に問い合わせ、オペレーターの指示に従って手続きを進めましょう。

| 電話番号 | 0120-76-5919 |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3を除く |

バンクイックの返済方法 | 3種類から自由に選べる

バンクイックの返済方法は以下の3種類で、それぞれの返済方法のメリットとデメリットを下記表で解説します。

| 返済方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 口座引落 | あらかじめ返済用に登録しておいた口座から、返済日に自動で引き落とされる | ・現金をおろす手間がない ・返済忘れが起きない | ・三菱UFJ銀行の口座を持っている人しか利用できない ・事前に返済用口座を登録しておく必要がある ・返済している実感がなく返済の進捗を把握しにくい |

| ATM | 三菱UFJ銀行またはコンビニATMへ行き、ローンカードを挿入して現金で返済する | ・口座に現金を用意しておく必要がない ・返済している実感がわく | ・ATMへ足を運ぶ手間がある ・返済忘れが発生しやすい |

| 振り込み | 三菱UFJダイレクト(インターネットバンキング)または銀行ATMからの振り込み | ・三菱UFJダイレクトの場合、スマホから簡単に返済できる ・三菱UFJダイレクトの場合、振込手数料がかからない | 三菱UFJ銀行の口座を持っている人しか利用できない ・返済忘れが発生しやすい 銀行ATMからの振り込みは場合によって手数料がかかる |

バンクイックは、申込時に返済期日を以下の2種類から選べます。

| 返済期日 | 35日ごとに返済 | 毎月指定日に返済 |

| 特徴 | ・初めての借り入れ翌日から35日目に支払い ・2回目以降の支払いは直近のご返済の翌日から35日以内 ・返済期日が土・日・祝日の場合、翌平日窓口営業日が返済期日となる | ・自分の好きな日付で毎月返済 ・返済期日が土・日・祝日の場合、翌平日窓口営業日が返済期日となる |

| 返済方法 | ・口座引落 ・ATM ・振り込み | ・ATM ・振り込み |

口座引落で返済したい人は、申込時に返済期日の選択欄で「35日ごとに返済」が選択されていることを確認しましょう。

口座引落による返済方法 | 申請書の郵送が必要

三菱UFJ銀行の口座を持っている人やバンクイックの申込と同時に口座を開設した人は、口座引落による返済が可能です。

三菱UFJ銀行の口座を持っていない人は、口座振替を利用できません。

口座引落で返済する場合、別途郵送で申請書を提出しましょう。

毎月ATMで返済するのが面倒な人や、返済日を忘れてしまいそうな人は口座引落を申請しておくと安心です。

- 自動支払依頼書を印刷

- 記入例にならい必要事項を記入

- 指定の宛先に郵送(普通郵便可・切手代自己負担)

- 依頼書到着後、1週間程度で登録完了

- 次回の返済から口座引落が適用される

〒104-8782

東京都中央区新川1丁目28-38東京ダイヤビルディング2号館5階

三菱UFJ銀行 第二リテールアカウント支店

登録完了の連絡が届くまでの返済までは、口座引落ではなくATMや振り込みを利用しましょう。

ATMからの返済方法 | 振込手数料無料で利用可能時間が長い

ATMでの返済は、三菱UFJ銀行の口座を持っていない人でも手数料無料で利用できます。

ATMで返済する場合、23時50分以降はメンテナンスが入るためATMが使えませんので、少なくとも返済日の23時50分までには振り込みを済ませましょう。

| ATMで返済できる時間帯 | 0:10~23:50* ※毎週月曜日の1:00~5:00、 毎月第2土曜日の21:00~翌朝7:00を除く |

| 硬貨が取り扱える時間帯 | 平日8:45~18:00* ※コンビニATMと一部の三菱UFJ銀行無人ATMでは、硬貨が使えません。 |

さらに、土日終日と平日の18時以降は硬貨が使えなくなるため、端数を返済する場合は平日の18時までに返済しましょう。

具体的な返済方法はATMによって異なり、以下のとおりです。

- 三菱UFJ銀行ATMトップ画面の「お預け入れ」ボタンをタップ

- ATMにバンクイックカードを挿入する

- 現金(返済額)を投入する

- 返済完了

- ATMの「カードを入れたら取引がはじまります」画面を確認

- バンクイックカードを挿入

- 「お預入れ」ボタンをタップ

- 現金を投入(紙幣のみ対応)

- 返済完了

- ATMの「取引開始」ボタンをタップ

- バンクイックカードを挿入する

- トップ画面の「ご返済」ボタンをタップ

- 現金を投入(紙幣のみ対応)

- 返済完了

- ATMの「取引開始」ボタンをタップ

- バンクイックカードを挿入する

- トップ画面の「ご返済」ボタンをタップ

- 現金を投入(紙幣のみ対応)

- 返済完了

振り込みによる返済方法 | インターネットバンキングまたは直接振込

三菱UFJ銀行の口座を持っている人は、インターネットバンキングまたはATMからの直接振込による返済も可能です。

- バンクイックの会員サイトまたはアプリからログイン

- 「振込返済先口座照会」画面で振込先の口座情報を確認

- 三菱UFJダイレクト(インターネットバンキング)またはATMからの直接振り込みで返済

返済方法は三菱UFJダイレクトとATMからの振り込みの2種類となり、それぞれのメリットとデメリットは以下のとおりです。

| 返済方法 | メリット | デメリット |

|---|---|---|

| 三菱UFJダイレクト (インターネットバンキング) | ・手数料が無料 ・スマホから簡単に返済できる | ・事前の利用登録が必要(無料) |

| ATMからの直接振り込み | ・三菱UFJダイレクトに登録する必要がない ・現金で返済できる | ・時間帯によって手数料が発生する |

三菱UFJダイレクト(インターネットバンキング)を利用する場合、三菱UFJから三菱UFJへの振り込みとなるため手数料はかかりません。

三菱UFJダイレクトの利用には、ログインパスワードの登録が必要です。

三菱UFJ銀行の口座を持っていれば誰でも登録できるため、初めて利用する人は「ログインパスワード登録/再設定」ページから登録しましょう。

バンクイックは繰上返済や一括返済も可能

バンクイックでは、任意で繰上返済や一括返済も可能です。

繰上返済とは最低返済額よりも多い金額を返済することで、返済期間を短縮する返済する方法です。

繰上返済や一括返済は返済期間が短くなる分利息を減らせるため、金銭的に余裕のあるときには積極的に活用しましょう。

バンクイックの繰上返済や一括返済は、ATMまたは銀行振込で行います。

繰上返済する場合は、通常の返済額に繰上返済したい金額を上乗せして返済しましょう。

一括返済する場合は、会員サイトまたはアプリで残高を確認し、全額を返済するだけで手順は通常の返済と変わりません。

繰上返済や一括返済をしたからといって、特別な手数料がかかることもありません。

バンクイックでは、口座引落を利用した繰上返済や一括返済はできません。

普段、口座引落を利用している人は、繰上返済したい金額を別途ATMまたは振り込みで返済しましょう。

返済日の通知機能「Eメールサービス」が便利

バンクイックには返済日を通知する機能「Eメールサービス」があります。

返済日の3日前にメールでリマインドを送ってくれるため、返済日をうっかり忘れてしまいそうな人には便利な機能です。

Webサイトやアプリから申し込んだ場合、申込と同時にEメールサービスも利用できるようになります。

以下のメールアドレスからリマインドが届くため、受信できるようにしておきましょう。

Eメールサービスのメールアドレス:banquic2@bk.mufg.jp

電話からバンクイックに申し込んだ人は、契約時の画面でメールアドレスを入力すればEメールサービスを使えるようになります。

Eメールサービスは、万が一返済が遅延した場合もメールで知らせてくれます。

返済期日の翌営業日に「ご入金のお願い」というタイトルのメールが来たら、早急に返済しましょう。

参照元:カードローン「バンクイック」のEメールサービスについて

返済が遅れた場合の対処法 | ATMか振り込みで迅速に返済

返済が1日でも遅れた場合は、以下の手順でできるだけ早く返済しましょう。

1.残高照会画面で返済額を確認

返済が1日でも遅れてしまった場合、通常の返済額に「遅延損害金」が上乗せされます。

普段通りの返済額とは異なるため、まずは必ず会員サイトやアプリで返済額を確認しましょう。

会員サイトやアプリはログインすればトップ画面に返済額が表示されるため、簡単に金額を把握できます。

この他に電話やATMでも返済額の確認が可能ですが、詳しい方法については後ほど解説します。

遅延損害金とは返済が遅れたことに対して生じる損害賠償金のことで、バンクイックの遅延損害金は契約時個別に決定した利息の割合に準じます。

例えば、利息が10.0%の方が2万円の返済に1ヶ月(30日間)遅れた場合、遅延損害金は計算式のとおりです。

2万円×10.0%×30日÷3651日≒164円

つまり、当初の返済日より30日後に、2万164円の支払いが求められることになります(2万円+164円)。

遅延損害金は金融機関ごとに利率が決められており、以下のとおり一般的に20.0%とされるケースが多いです。

| バンクイック | みずほ銀行カードローン | 三井住友カードローン | |

|---|---|---|---|

| 遅延損害金 | 利息の割合に準じる(年1.8~14.6%) | 年19.9% | 年19.94% |

バンクイックの金利は最高でも年14.6%ですので、年14.6%以上の遅延損害金は発生しません。

他の金融機関のカードローンと比べると、バンクイックの遅延損害金率は低いといえます。

ただし、返済が遅れると遅延損害金が発生することには変わりありませんので、返済を遅れたり忘れたりしないように返済計画をしっかり立てておきましょう。

2.ATMまたは振り込みで返済

遅延損害金も含めた返済額を確認したら、ATMまたは振り込みで返済しましょう。

ATMは振込手数料がかからず、遅くまで営業していますし、返済方法は通常の返済と同じです。

すぐに返済できない場合はコールセンターへ連絡を

すぐに返済できない場合や返済のめどが立たない場合は、コールセンター窓口に連絡しましょう。

返済が遅れたからといって、電話口で怒鳴られたり理由を聞かれたりはしませんので、返済の意志があることを伝えるためにも、速やかに連絡しましょう。

| 電話番号 | 0120-76-5919(音声自動応答) |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3は除く |

自分から連絡する前に、三菱UFJ銀行から電話が来る場合もありますが、その時は現在の状況を伝えましょう。

この場合に掛かって来る三菱UFJ銀行からの電話は、いわゆる督促の電話ですが銀行から強い口調で督促されることはありません。

契約者の状況や返済予定を確認するために電話をかけているため、怖がる必要はありません。

誠実な態度で「〇日までには入金できそうです。」と具体的な日付を伝えれば、大体の場合了解してもらえます。

返済したにもかかわらず、入れ違いで電話がかかってきた場合は「〇月〇日の〇時頃、ATMから返済しました。」といったように返済した日時を伝えましょう。

最悪の場合財産を差し押さえられるため督促は無視しない

こちらから返済予定を連絡しないまま返済を滞納すると、メールや電話などで銀行から督促が来ます。

督促で自宅まで銀行スタッフが来ることや、職場に電話がかかってくることはありませんが、督促は無視しても返済から逃れられるわけではありません。

必ず早い段階で電話に出るなり、メールに返信するなどの対応をしてから返済予定を相談しましょう。

もし、督促を無視し続けると、カードの追加借入ができなくなるだけでなく、2ヶ月ほど経つと信用情報機関に延滞情報が登録された状態になります。

2~3ヶ月滞納し続けると今度は銀行から内容証明郵便が発送され、遅延損害金も含めた金額の一括返済が求められます。

一括返済ができない場合は裁判手続きに入り、この通知も無視すると裁判所から強制執行が言い渡されることもあります。

強制執行とは、銀行側が強制的に契約者の給与や預金等の財産を差し押さえる手続きのことです。

つまり、督促を無視したところで、強制執行がかかれば完済まで強制的に返済が進められます。

本来は支払う必要のない遅延損害金も払わなければならなくなるため、督促には誠実に対応し、早めに完済できるよう銀行側と交渉しましょう。

銀行側から裁判を起こされて、裁判所から「支払督促」や「仮執行宣言付支払督促」といった書類が届いてからでも、2週間以内に異議を申し立てれば基本的に返済条件を交渉できます。

裁判では基本的に和解を優先するケースが多いため、少なくとも強制執行は避けられるでしょう。

自分で返済条件について交渉するのが不安な人は、弁護士に相談して代理人を依頼するのもおすすめです。

参照元:カードローンの滞納から差押えまでの流れと、差押え回避策

バンクイックの各種問い合わせ窓口 | 新規の人・契約中の人・海外の人

バンクイックには複数の問い合わせ窓口があるので、状況に応じて最適な窓口へ問い合わせしましょう。

新規申込する人の問い合わせ窓口 | 新規申込受付窓口へ

これから新規でバンクイックに申し込みする人は、以下の窓口にお問い合わせください。

| 電話番号 | 0120-959-555 |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3を除く |

バンクイック新規申込受付窓口では申込手続きだけでなく、バンクイックについての不明点や疑問についても相談できます。

実際に電話をかけてみたところ、平日の9時過ぎと夕方は電話口で待たされることなくスムーズにつながりました。

電話に出た女性オペレーターの対応も丁寧で、カードローンを初めて使う人にも分かりやすく説明してくれます。

決して電話口で契約を迫られることはないため、安心して問い合わせられる窓口です。

既にバンクイックを利用中の人の問い合わせ窓口 | 第二リテールアカウント支店へ

既にバンクイックを利用中の人は、以下の第二リテールアカウント支店に問い合わせしましょう。

| 電話番号 | 0120-76-5919(音声自動応答) |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3は除く |

例えば、第二リテールアカウント支店では、以下のような問い合わせに対応しています。

- 契約内容を確認したい

- 残高を紹介したい

- 返済額や返済日を変えたい

- 利用可能額を増やしたい

- 返済が遅れそう(遅れてしまった)

- 登録している個人情報を変更したい

- バンクイックカードを紛失した・壊した

- バンクイックカードが使えない

- 解約したい など

上記以外にもバンクイックの利用中に生じる色々な疑問や不安は、第二リテールアカウント支店専用ダイヤルに問い合わせて解決しましょう。

海外から問い合わせる方の窓口 | 海外専用ダイヤルへ

海外からバンクイックに問い合わせする人は、申込前後に関わらず以下の海外専用ダイヤルに問い合わせしましょう。

| 電話番号 | +81-50-3786-5919(通話料有料) |

| 受付時間 | 平日9:00~21:00 土・日・祝日9:00~17:00※12/31~1/3は除く |

上記の受付時間は日本時間で表記されているため、電話をかける際は時差に注意しましょう。

バンクイックのローンカードは海外のATMでは使えませんので、海外旅行中に手持ちのお金が足りなくなったとしてもATMから借り入れはできないため注意しましょう。

ただし、銀行振り込みで借入してから、借入金をインターネットバンキングを通じて利用するというような使い方はできます。

バンクイック公式サイトからチャットで質問も可能

バンクイック公式サイトには、24時間365日いつでもチャットで質問できる機能があります。

公式サイトを中ほどまでスクロールすると、赤いボタン「チャットでのお問い合わせ」があります。

このボタンをタップすると別ウィンドウでチャットが開きますので、利用規約に同意して以下のメニューから質問のジャンルを選びましょう。

- サービス概要

- 新規お申し込み

- お借入れ

- ご返済

- カードトラブル

例えば、上記のメニューの中から「新規お申込み」をタップすると「申込条件」や「申込方法」といったメニューが表示されて、さらに質問を掘り下げられます。

メニューを選択する以外にも、20文字程度であれば文章で質問できます。

例えば、「返済方法を教えてください」と入力したところ、以下の回答がありました。

ご返済についてご案内します。

バンクイックでは、お客さまのご都合に合わせて、様々な返済方法や返済期日をお選びいただけます。

ご返済時、ご自宅や勤務先への書類送付はありません。

メッセージ下部には公式サイトの「ご返済について」と「ご返済シミュレーション」ページのリンクも付いており、より返済について詳しく調べられます。

電話での問い合わせに抵抗がある人は、「チャットでのお問い合わせ」や「文章での質問」を利用してください。

バンクイックの各種手続き方法

バンクイックでは手続きによって、問い合わせる窓口やアプリの操作方法が異なります。

そこで、ここでは利用中によくある手続きの方法について詳しく解説しますので、バンクイックの使い勝手や便利さを知りたい人は参考にしてください。

返済日・返済額の確認 | 会員サイトやアプリから

次回の返済日や返済額は、会員サイトやアプリにログインすればすぐに確認できます。

例えば、アプリはログインするとトップ画面上部に「次回のご返済」と記載があり、返済日と返済額が記載されています。

自動応答の電話やATMでも確認できます。

電話で確認したい場合は、利用者用窓口「第二リテールアカウント支店専用ダイヤル」に問い合わせてガイダンスに従い操作しましょう。

ATMで確認する方法は、以下のとおりです。

- 三菱UFJ銀行のATMで「残高照会」をタップ

- バンクイックのローンカードを挿入

- 返済日や返済額を確認

参照元:返済期日がいつだったか忘れてしまった場合、どこで確認できますか?

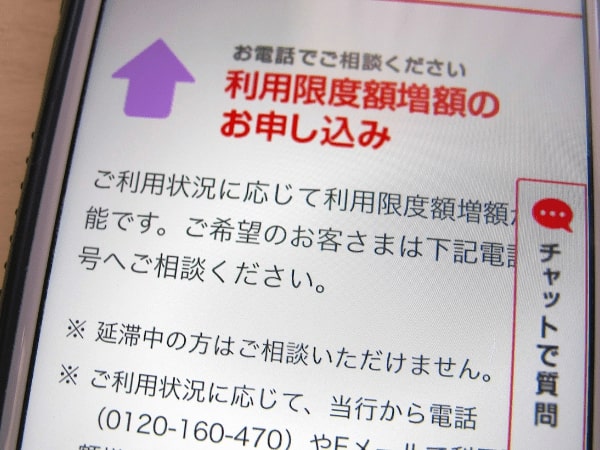

利用限度額の増額 | 電話

利用限度額の増額は、電話でのみ手続き可能です。

ローンカードの裏面に記載の電話番号に問い合わせ、「利用限度額を増額したいです」と伝えましょう。

ローンカードの裏面に記載の電話番号が繋がらない場合は、利用者用窓口「第二リテールアカウント支店専用ダイヤル」に問い合わせてガイダンスに従い操作しましょう。

参照元:利用限度額の増額を申し込みたいのですがどうすればいいですか?

利用限度額の審査が出るのは最短即日、長ければ4営業日ほどです。

増額の申請が通る通らないに関わらず電話がかかってきますので、増額申請した人は知らない番号からの電話でも極力電話に出るようにしましょう。

もし、着信が入っていたら、折り返し電話して増額申請の結果を確認しましょう。

増額の申請は簡単にできますが、増額には別途審査が必要となるため必ず希望が通るとは限りません。

増額できない場合や、希望よりも少ない増額となる可能性があります。

利用限度額が50万円を超えると、収入証明書の提出が必要となります。

収入証明書は写真を撮ってアプリで書類を提出(アップロード)すると、郵送の手間と時間を省けて便利です。

参照元:バンクイックアプリのご紹介

住所や氏名の変更 | 電話での手続きのみ

住所や氏名の変更は、カード裏面または利用者用窓口「第二リテールアカウント支店専用ダイヤル」に問い合わせて手続きしましょう。

住所や氏名については本人確認事項があるため、アプリや会員サイトでの変更はできません。

借入方法・返済方法の変更 | 電話での手続きのみ

借入方法や返済方法は、カード裏面または利用者用窓口「第二リテールアカウント支店専用ダイヤル」に問い合わせて手続きしましょう。

返済方法を口座引落に変更する場合は、電話のあと必要書類(申請書)が自宅に郵送されます。

必要事項を記入したあとは付属の返信用封筒で返送しましょう。

三菱UFJ側の確認が完了し次第、その直後の返済から口座引落が適用されます。

解約手続 | 電話で手続き

バンクイックを解約する際は、利用者用窓口「第二リテールアカウント支店専用ダイヤル」に問い合わせて手続きしましょう。

オペレーターに解約したいと伝えれば、その場で解約できます。

解約が完了し、電話を切ったらローンカードはハサミを入れて破棄し、アプリもアンインストールしましょう。

解約の電話をかけると、オペレーターから理由を尋ねられる場合がありますが、回答は任意のため答えたくなければ回答しなくても問題ありません。

「借り入れする必要がなくなったので」といった形で回答すれば、それ以上踏み込んで聞かれることはありません。

バンクイックを賢く使おう | 借り換えにも便利

バンクイックは消費者金融カードローンと比べて金利の低いローン商品ですので、他社から借りたお金の借り換えにも最適なカードローンです。

アプリの機能も充実していて使い勝手が良く、申し込みと同時に三菱UFJ銀行の口座を作って連携すればさらに使いやすさが増します。

さらに、バンクイックは1,000円から借り入れできるため、ちょっとした生活費の補てんにもおすすめのカードローンなので、必要に応じてバンクイックを賢く活用してください。

バンクイックとマイカードプラスの違い | キャッシュカード機能の有無

三菱UFJ銀行では、借入機能のあるキャッシュカード「マイカードプラス」を発行しています。

バンクイックもマイカードプラスもお金を借りられるサービスですが、借入機能としては下記表のとおりバンクイックのほうが便利な面が多くおすすめです。

| カードローン「バンクイック」 | カードローン「マイカード プラス」 | |

|---|---|---|

| 特長 | ・借入機能に特化した商品 ・三菱UFJ銀行の口座を持っていなくても利用できる | ・三菱UFJ銀行のキャッシュカードに借入機能が追加されるタイプのカードローン ・三菱UFJ銀行の口座を持っている必要がある |

| 利用限度額 | 10万~500万円 | 30万円 |

| 金利 | 年1.8%~年14.6% | 年14.6% |

| 借入金の用途 | 自由(事業資金のみ不可) | 自由(事業資金のみ不可) |

| 申込条件 | ・年齢が満20歳以上65歳未満 ・国内に居住する個人(外国人のお客さまは永住許可を受けている人) ・安定した収入がある人 | ・年齢が満20歳以上65歳未満 ・安定した収入がある人 ※すでに当行でマイカードや他のカードローン (バンクイック、カードローン(即日型)を除く)をご利用の人は申し込めません |

| 申込方法 | ・Web(パソコン・スマートフォン) ・電話 ・店頭 | ・Web(パソコン・スマートフォン) ・店頭 |

| 借入方法 | ・ATM ・銀行振り込み | ・クレジットカード等の引落時に口座残高が不足した場合、不足額を自動で融資 ・ATM ・銀行振り込み |

| 返済方法 | ・ATM ・口座振替 ・振り込み | ・口座振替 |

| 返済日 | ・毎月指定日(申込時に選択) ・35日ごとに返済 上記のいずれかから選択 | ・毎月5日 |

マイカードプラスは、「クレジットカード等の引落時に口座残高が不足した場合に不足額を自動で融資する」といった独自の機能があります。

そのため、クレジットカードの利用額を補填するためのカードとして持っておくには便利です。

利用限度額はバンクイックのほうが高く、借入方法や返済方法も自分に合わせて柔軟に利用できます。