クレジットカードはショッピングでの支払いや家賃、光熱費などの固定費用の支払いで便利に使えます。

クレジットカードは現金のやり取りが無く、ショッピングの支払いをカードで支払って、後からカード会社に支払うという流れが通常だと考えている人も少なくないかと思います。

クレジットカードにキャッシング枠を付けることでカード支払いだけではなく、お金が必要になった時にクレジットカードでお金を借りることができます。

クレジットカードにはショッピング枠とは別にクレジットカードでお金が借りられるキャッシング枠というものがあり、契約した限度額の範囲内でお金の借り入れが可能です。

そこで本記事ではクレジットカードのショッピング枠ではなく、クレジットカードでお金を借入するキャッシング枠にフォーカスして詳しく解説していきます。

クレジットカードでお金を借りるキャッシングとは?

キャッシング枠でよく誤解されているのが、ショッピング枠の限度額の範囲と同額分ほど借入出来ると考えていることです。

クレジットカードでお金の借入を希望する人は、ショッピング枠とは別にキャッシング枠を新たに契約し設けてもらわなければ借入することはできません。

初回のカード契約と同時にキャッシング枠を契約している人は、すでにキャッシング枠の契約は済んでいます。

そのため、いつでも自分の口座に借入したお金を振り込んでもらう振込キャッシングか、各金融機関のATMから借入することが可能です。

キャッシングという名称は、お金を借り入れできるサービスの総称として使われますが、キャッシングにはカードローンとカード付帯のキャッシングの2種類があります。

どちらも、借入したお金を自分の口座に振り込んでもらったり、ATMから借入したりするという事ができるローン商品の1つです。

キャッシングもカードローンも金利が殆ど変わらないためローン商品としての優劣はありませんが、カードローンはお金を借入するための専用ローンになります。

キャッシング枠上限の決めかた

クレジットカードはショッピング枠とキャッシング枠が分かれている

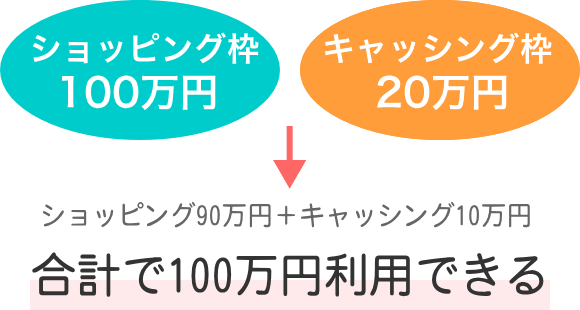

クレジットカードには、ショッピング枠とキャッシング枠が別々に設けられています。

ただし、利用できる総額は連動しているため、キャッシングの上限金額はショッピング枠に含まれます。

ショッピング枠100万円のうちキャッシング枠が20万円という場合、クレジットカードの利用枠が100万円で、そのうちキャッシングとして使える金額が20万円までとなります。

ショッピング枠を90万円使ってしまった場合は100-90=10となり、キャッシングできる上限金額は10万円となります。

キャッシングを使う場合は上限枠を理解しておかないと、いざクレジットカードでお金を借りようと思ってもキャッシングが使えないという事態に陥ることもあり得ます。

海外でもキャッシングが可能

クレジットカードは、海外の現地通貨でキャッシングできるサービスがあります。

海外で借入する手順は日本国内と同じで、ATMにカードを挿入して日本語を選択してから希望金額を入力するだけです。

ATM利用手数料と利息はかかりますが、両替手数料がかからないので両替よりもお得な場合もあります。

海外でクレジットカードを使って借入しても返済はショッピング枠を同じで、口座引き落としが基本です。

クレジットカードは世界で普及しているので、外国でも簡単に利用できるメリットがあります。

JCBやVISA、MasterCardのような大手カード会社は、外国のスーパーやコンビニでもお金を借りられます。

一方でカードローンでの借入は、日本国内に限られますので、クレジットカードのキャッシングとカードローンの大きな違いは海外でも借入できるかどうかということも挙げられます。

ただし、キャッシング枠でも日本国内に限定されているクレジットカードもありますので、出国前に必ずカード会社に出国先の国でキャッシングできるのかを確認しておきましょう。

キャッシング枠は後から契約する事ができる

キャッシング枠が必要な人は申し込みのときに同時に申請しますが、後からキャッシング枠を申請して契約を行うことも出来ます。

ただし、クレジットカードにキャッシング枠を付与するためには、ショッピング枠とは別の審査が必要です。

キャッシング枠の審査内容は年収や勤続年数、利用しているカードや他社での利用実績などで、クレジットカードの審査とは別に審査が行われます。

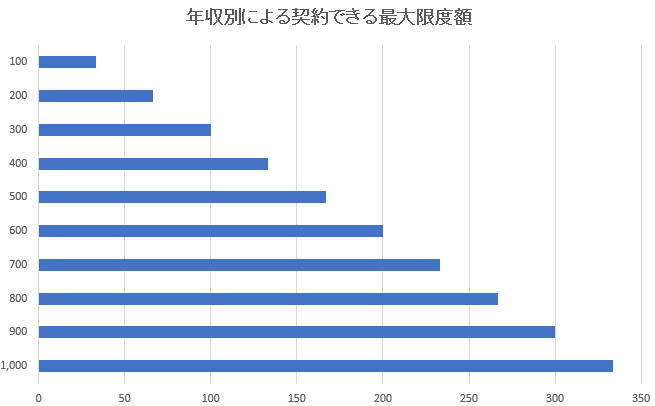

キャッシングには総量規制のルールが適用されるため、借入上限は年収の3分の1までとなります。

複数の会社から借り入れがある場合は各社の借入額を合算して審査が行われます。

年収300万円の人がキャッシングやカードローンで30万円の借入がある人だと、70万円が契約できる最大の限度額になります。

キャッシングの借り入れ方法はキャッシュカードと同じ要領で出金できる

クレジットカードのキャッシングは、簡単に借り入れが可能です。

以降では、クレジットカードのキャッシングで借り入れする方法について詳しく解説します。

借り入れはATMや口座への直接入金で対応する

急ぎでお金が必要な人は、直接ATMから借入する方法かインターネットや電話で借入の申込みを行うとすぐに登録口座へ入金される方法を選択しましょう。

キャッシング枠の審査が通ってクレジットカードにキャッシング枠が付与されれば、口座への振り込みか近くのATMで借り入れが可能になります。

クレジットカードのキャッシングはすぐに借り入れができるため、急にお金が必要になった場合でもコンビニの提携ATMまで行けばいつでも借入することが出来ます。

借入した現金を引き出す手順は口座からお金を下ろすのと、ほぼ同じ手順で出金することが出来ます。

携帯電話の料金や光熱費の引き落とし日に口座にお金がなくても、キャッシングの借り入れを使うことで急場をしのぐことができます。

急にお金が必要になるかもしれないため、いざという時のためにクレジットカードのキャッシングを契約しておくと安心です。

ただし、クレジットカードのキャッシングは1日に引き出せる限度額が決まっており、カード会社によって異なりますが1日の上限は最大50万円までとされていることが一般的です。

クレジットカードでのキャッシングの流れ

多くのクレジットカードはコンビニATMから出金することが可能

クレジットカードを使ったキャッシングは、キャッシュカードからお金を引き出すのとほとんど変わらない手順で出金することが出来ます。

- クレジットカードをATMに入れる

- ATM画面のお借入を押す

- 暗証番号を押す

- 返済方法、一回払い、リボ払いを選択

- 借入金額を入力し、現金とカードを回収する

以上の手続きで完了となりますが、クレジットカードのキャッシングは返済方法を選択する画面があるので返済計画に合わせた返済方法を選択しましょう。

クレジットカードのキャッシングで利用するATMは、各クレジットカード会社が提携している提携ATMやコンビニ、銀行のATMを利用します。

キャッシングの返済は基本的に口座引き落とし

キャッシングの返済は、ショッピング枠の利用分と合わせて決められた日に口座から引き落としされます。

さらに、クレジットカードのキャッシングの返済方法には、一括返済とリボ払いによる分割払いがあり自由に選択できます。

キャッシング1回払いは借りたお金を1回で返済する方法で、1回で返済するため利息の負担が最小限で済みます。

キャッシング1回払いは、支払日の口座引き落としが基本になっています。

キャッシングリボ払いは毎月設定した金額を返済する方法で、毎月の口座引き落としの他にATMからの返済を受け付けている会社も多くあります。

リボ払いの種類には元金定額払い、残高スライド元金定額払い、ボーナス併用払いなどの返済方法があります。

リボ払いと金利は密接な関係にある

クレジットカード会社によって異なりますが、リボ払いの金利は利率が決められています。

リボ払いの実質年率は15%前後が多く、実質年率とは借り入れが1年間続いた場合の比率のことを指します。

実務上日利計算となるため、支払い期間次第で手数料に差がでます。

リボ払いの元利定額と元金定額について

リボ払いの返済方式には、元利定額と元金定額の2種類あります。

| 返済方式 | 返済内容 |

|---|---|

| 元利定額 | 毎月の一定の元金に利息を追加した金額を返済「元金」部分のみが定額で、 そこに利息を追加するので返済額は毎月変わる |

| 元金定額 | 元金と利息を足した一定の金額を毎月返済月々のご返済額は変動せず、 返済額のうち元金の割合が変動する |

元利定額方式は、毎月の返済額が一定なので返済計画を立てやすい点が特徴で、クレジットカードのキャッシングでは元利定額払いが採用されていることが多いです。

- 元金定額返済:元金2万円+利息

- 元利定額返済:返済額2万円のうちに利息も含まれる

※返済後の残高は2万円から利息を引いた金額分が返済される

キャッシングの定額返済と定率返済について

キャッシングの定額返済は前述のとおり、毎月一定額を返済する方法です。

一方、定率返済は借入残高に一定の割合を掛けた金額を返済しますので残高が変化すると、それに伴い返済額も変化する返済方式です。

定額返済に比べると、定率返済をキャッシングの返済方法として採用している会社はあまり多くありません。

- 定額返済:毎月2万円返済

- 定率返済:定率3%の場合、借り入れ残高20万円で20万円×3%=6,000円の返済、残高10万円で、10万円×3%=3,000円の返済

残高スライド方式について

残高スライド方式は、借入残高によって月々の返済額が変動する返済方法です。

- 元利定額リボルビング方式

- 残高スライド元利定額リボルビング方式

- 元金定額リボルビング方式

それぞれの内容を詳しく見ていきましょう。

元利定額リボルビング方式は毎月の返済額が一定となる点が特徴ですが、返済額の中に利息が含まれており元金の残高がわかりにくい点に注意が必要です。

残高が多い返済当初は利息の割合が多くなり、借り入れ残高がなかなか減りません。

返済金額を安く設定していると、借り入れ残高がずっと減らずに利息ばかり払い続ける状況に陥ってしまう可能性があります。

残高スライド方式は、借入残高が減ると毎月の返済金額が減ります。

元利定額方式は、元金と利息を合算した毎月の返済金額が同じ金額になる方式です。

残高スライド方式と元利定額返済方式を組み合わせた残高スライド元利定額方式は、毎月の返済金額が減っていくメリットと返済額が毎月一定となるメリットを兼ね備えています。

借入残高が減るとその分だけ返済金額が減額されるのですが、返済期間が長くなってしまい余計な利息を支払うことになってしまう可能性があります。

返済期間を短縮するために、繰り上げ返済をうまく活用すると良いでしょう。

元金部分が一定金額で、加えて利息を返済していく方式です。

利息の分だけ毎月の返済額が変動しますが、借り入れ残高が把握しやすい特徴があります。

元金の減りも早く支払金額も安く済みますが、キャッシングの返済方式にはあまり採用されていません。

クレジットカードでキャッシングした場合の金利

クレジットカードのキャッシングでお金を借りて一定期間後に返済する場合、利息分を上乗せして返済しなければいけません。

主なクレジットカード会社の金利を、以降で詳しく解説します。

主なクレジットカード会社のキャッシング実質年利

| クレジットカード会社 | キャッシング実質年利 |

|---|---|

| イオンカード | 年7.8~18.0% |

| ニコスカード | 年14.94~17.94% |

| 三井住友カード | 年18.0% |

| オリコカード | 年15.0~18.0% |

| マルイカード | 年18.0% |

| ヤフーカード | 年18.0% |

| 楽天カード | 年18.0% |

| エディオン | 年18.0% |

| セゾンカード | 年12.0~18.0% |

主要カード会社のキャッシング実質年利は、年14~18%内で収まっています。

クレジットカードにキャッシング機能を付与するかを検討している人は、借りようとしている金額に対してどの程度の金利が適用されるのかを事前に把握しておきましょう。

繰り上げ返済のメリット

キャッシングでの支払利息を少しでも抑えたい人は、繰り上げ返済をうまく活用しましょう。

繰り上げ返済のメリットは2つあり、以降で詳しく解説します。

キャッシングは借入残高によって利息の金額が変わってくるため、お金の余裕がある時は繰り上げ返済でまとまった返済を行って残高を減らしましょう。

多くのクレジットカード会社では、キャッシングの返済方式を元利定額残高スライド方式に設定しています。

毎月の定額返済の内訳は利息と元金で構成されていますが、繰り上げ返済のお金はすべて元金返済に充てられるので借入残高が一気に少なくなります。

繰り上げ返済は電話受付のみとなっている会社が多いので、繰り上げ返済の手続きがわからない人は直接コールセンターに問い合わせてみましょう。

キャッシングは借入上限が設定されているため、その範囲内でしか借り入れができません。

そのため、繰り上げ返済をすることで、キャッシングの利用可能額を復活させられます。

繰り上げ返済は元金に対しての返済となるため、返済した分だけ利用可能額が復活するのです。

キャッシングで借りられる金額を確保することによって、急な出費があったとでも対処できるため、心の余裕にもつながります。

繰り上げ返済の注意点

繰り上げ返済は毎月決まった日に引き落とされる約定返済とは別の扱いになるので、その月に繰り上げ返済を行ったからといって当月の約定返済は免除になりません。

毎月の約定返済日に別途引き落としが行われることを知らずにいると、思いも寄らずに返済遅延になって信用情報に傷がついてしまいます。

このような事態を防ぐためには、お金がある時点で繰り上げ返済をすると同時に返済日に必要な金額を把握して引き落とし口座に入金しておくことが大切です。

クレジットカードのキャッシングで考えられるリスク

クレジットカードのキャッシングでお金を借りると、少なからずリスクを負うこともあるため考えられるリスクとして以下の3点をピックアップしました。

返済が遅れた場合のリスク

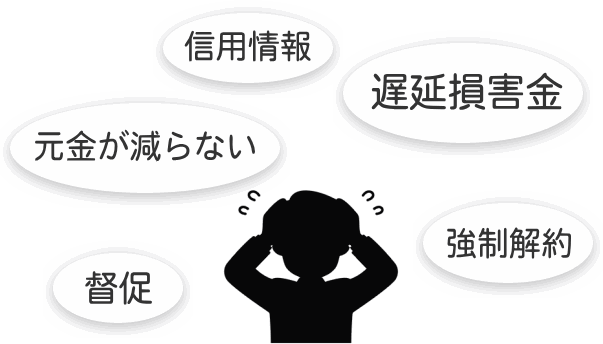

キャッシングの返済が遅れた場合、厳しいペナルティが課せられます。

さらに、遅延した日数が長ければ長いほど、ペナルティが厳しくなります。

- 遅延した翌日から遅延損害金として金利が20%に上がる

- 3日遅延でクレジットカードの利用停止

- 督促状や電話での入金催促

- 信用機関に登録され、審査に通りにくくなる

- 2ヶ月間そのままにすると、クレジットカードが強制解約となる

上記のペナルティは金融機関でお金を借りて、返済が遅延した場合に受ける一般的なペナルティです。

クレジットカードのキャッシングと他の金融機関との遅延ペナルティで異なるのは、クレジットカードが使えなくなる点です。

クレジットカードで家賃や光熱費の支払いを設定している人は、クレジットカードが使えなくなると、それぞれの支払いに遅延が発生してしまいます。

万が一、キャッシングの支払いが遅れそうな時は、前もってカード会社に連絡して返済について相談しましょう。

安易にリボ払いを選択してしまい借り入れ残高が減らない

安易にリボ払いでキャッシングを行うことで、いつまでたっても借入残高が減らないという事態に陥ってしまうことがあります。

リボ払いは数十万円借り入れしても毎月の返済額を1万円にできる返済方式なので、無理なく返済できるというメリットがあります。

ただし、毎月の返済額の中に利息が含まれている元利定額方式が、返済方法に採用されている場合が多い点に注意が必要です。

借入金額と毎月の返済金額の差が大きいほど、借入残高が減りにくくなります。

リボ払いが長引くと支払利息が増えて返済総額が膨らみやすい構造になってますが、少額を借りる分には利息がそれほど多くならないため状況次第ではリボ払いを利用してもよいでしょう。

金利18%で毎月1万円の元利定額残高スライド方式で返済した場合、支払う利息を借入金額ごとに下記表にまとめました。

下記表では30万円を超えたあたりから、毎月1万円ずつの返済だと多くの利息を支払うことになります。

| 借入金額 | 返済回数 | 支払利息 |

|---|---|---|

| 10万円 | 11回 | 9,158円 |

| 20万円 | 24回 | 39,554円 |

| 30万円 | 41回 | 101,523円 |

| 40万円 | 62回 | 215,397円 |

| 50万円 | 94回 | 431,021円 |

キャッシングのシミュレーションはカード会社のWebサイトで用意されているので、キャッシングする前にシュミレーションして返済について確認しておくとよいでしょう。

キャッシング利用分はショッピング枠と合算請求される

クレジットカード会社は、ショッピング枠とキャッシング利用分を合算して翌月に請求します。

ショッピング枠で10万円を使って、さらにキャッシングで10万円借りた場合は翌月の請求は合算の20万円になります。

キャッシングの後からでも返済方式を変えられるので、一括返済が難しいようであれば忘れず変更しておきましょう。

残高不足で引き落としされないと、最悪クレジットカードの機能が停止されて他の引き落としも出来なくなる可能性があります。

ショッピング枠の現金化は規約違反となる

ここまでクレジットカードのキャッシングについて解説してきましたが、ここではクレジットカードのショッピング枠の現金化について解説します。

利用者の中には現金がほしいのにキャッシング枠がなくて、ショッピング枠を使って購入したものを転売等を行って現金を得ようと考える人もいると思います。

しかし、現金化の目的でクレジットカードのショッピング枠を使って買い物をすることは、クレジットカードの規約違反になります。

なぜなら、ショッピング枠での買い物は、支払いが完了するまでクレジットカード会社が代金を立て替えている状態なので、買った商品の所有権はクレジットカード会社にあります。

ショッピング枠の支払いを完了する前に商品を売却すると規約違反となりますので、強制解約になって一括返済を求められることもあります。

現金が欲しい人はキャッシングを利用するか、キャッシング枠がなければ飲食会の幹事になって参加者から飲食代を現金で徴収してクレジットカードで支払うという方法もあります。

確かな返済計画をもとにキャッシングを利用する

クレジットカードのキャッシングは、銀行口座からお金を引き出すことと同じ手順で簡単にお金の借り入れができます。

キャッシングでお金借りるにあたって大事なことは、キャッシングの仕組みを知ることです。

クレジットカードのキャッシングでお金を借りると、借入期間と借り入れ金額に応じて利息がかかります。

さらに、リボ払いを選んだ場合は元金がなかなか減らず、カード会社へ利息ばかり納め続ける状態になることもあります。

キャッシングでお金を借りる仕組みについては各金融機関のWebサイト上で詳しく解説されているので、キャッシングする前に一度確認することをおすすめします。

クレジットカードでキャッシングする際は、ある程度の返済計画を立てて計画的にお金を借りましょう。