カードローンはお金の使い道に制限がなく、一度審査に通れば限度額内に限り何度も借り入れできるため、生活費や趣味などでお金が必要な場合に重宝します。

しかしカードローンを取り扱っている金融機関は多く、どれを選べばいいのかわからない人もいるでしょう。

日本貸金業協会の調査によると、カードローンを選ぶ際、多くの人は以下の5つを重視しています。

- 金利が低く返済総額を抑えられること

- 借り入れや返済がしやすいこと

- カードローンの利用がバレないこと

- 早く借りられること

- 審査に通過しやすいこと

参照元:資金需要者等の借入意識や借入行動等に関する調査結果報告 – 日本貸金業協会

ただしカードローンを利用している人のうち、6〜7割の人は現在の借り入れに満足していません。

| 内容 | 不満足 |

|---|---|

| 金利が低く返済総額を抑えられること | 72.8% |

| 借り入れしやすいこと | 65.6% |

| カードローンの利用がバレないこと | 64.1% |

| 早く借りられること | 66.8% |

| 審査に通過しやすいこと | 67.6% |

カードローン選びに失敗すると他社に契約し直すことが難しいため、自分の希望に合った借入先を見つけることが大切です。

カードローンをはじめて利用する人向けに基礎知識や選び方を解説しているため、どこで借り入れすればいいのかわからない人は参考にしてください。

- おすすめカードローン25選!融資時間や金利を比較

- プロミスは利用者の満足度が高いため借り入れで失敗したくない人におすすめ

- アコムは月に1万円以上の収入がある人であれば借り入れできる可能性がある

- アイフルの融資時間は最短20分!1分でも早くお金を借りたい人におすすめ

- レイクの180日間無利息は他社の6倍!返済総額を大幅に抑えられる

- SMBCモビットはWebから申し込みすれば利用がバレにくい

- 三井住友カード カードローンは長期間利用したい人に最適!毎年金利が下がる

- JCBカードローンFAITHの上限金利は年12.5%と低いため返済負担を抑えられる

- au PAYスマートローンはau PAYのアプリで申し込みや借り入れができる

- ORIX MONEYはスマートフォン1つで契約や借り入れができる

- 三井住友銀行カードローンは来店不要!カードレスで最短翌営業日に借り入れが可能

- みずほ銀行カードローンの上限金利は年14.0%!返済負担を抑えられる

- 三菱UFJ銀行 バンクイックは曜日を問わず最短翌日に借り入れできる

- 楽天銀行スーパーローンの金利は年1.9〜14.5%!借り換えにも適している

- オリックス銀行カードローンはがん保障特約付きプランに加入できる

- ソニー銀行カードローンの金利は年13.8%以下!提携ATMは月4回まで無料

- りそなカードローンの上限金利は年13.5%!住宅ローン利用者は金利が優遇される

- PayPay銀行カードローンは専業主婦(主夫)も借り入れできる

- au じぶん銀行カードローンは年12.5%以下で借り換えできる

- セブン銀行カードローンはスマホATMも含むセブン銀行ATMの利用手数料が無料

- 北海道銀行カードローン ラピッドは北海道民の顧客満足度が高い

- 横浜銀行カードローンは借り入れや返済ができるATMが豊富!神奈川県や東京都在住の人向け

- 中京銀行カードローン C-styleは対象年齢が幅広い!愛知県や三重県在住の人向け

- 京都銀行カードローン ダイレクトは自動融資機能付き!公共料金の返済遅延を未然に防げる

- 愛媛銀行 ひめぎんクイックカードローンはWeb申込なら30日間の無利息期間が適用

- 福岡銀行カードローンは口座開設済みの人におすすめ!来店不要で申し込みできる

- カードローンとは限度額内に限り何度も借りられるローンのこと

- カードローンの選び方!自分の条件に合う借入先を見つけよう

- 貸金業者と銀行カードローンを総合比較!大手消費者金融は多くの条件を満たす

- クレジットカードのキャッシング枠を利用した借り入れよりカードローンがおすすめ

- おすすめは大手消費者金融のカードローン!顧客満足度も高くはじめて利用する人に最適

おすすめカードローン25選!融資時間や金利を比較

カードローンを選ぶ際は融資時間や支払う利息の軽減、周囲の人に利用がバレないなど、自分の目的に合う借入先を見つける必要があります。

金利が低く、融資時間が早いおすすめカードローン25選は、以下表のとおりです。

| カードローン名 | 金利/実質年率 | 借入限度額 | 融資時間 | 来店不要 | 口座開設不要 | 勤務先へ 電話連絡なし | 毎月の最低返済額*1 |

|---|---|---|---|---|---|---|---|

| プロミス | 年4.5〜17.8% | 1〜500万円 | 最短3分* | ◯ | ◯ | ◯ | 4,000円〜 |

| アコム | 年3.0〜18.0% | 1〜800万円 | 最短20分* | ◯ | ◯ | 原則、在籍確認なし*3 | 1,000円〜 |

| アイフル | 年3.0〜18.0% | 1〜800万円 | 最短20分*2 | ◯ | ◯ | ◯ | 4,000円〜 |

| レイク | 年4.5〜18.0% | 1〜500万円 | 最短25分 | ◯ | ◯ | △ | 4,000円〜 |

| SMBCモビット | 年3.0〜18.0% | 1〜800万円 | 最短1〜2時間 | ◯ | ◯ | ◯ | 4,000円〜 |

| 三井住友カード カードローン | 年1.5〜15.0% | 〜900万円 | 最短5分 | ◯ | ◯ | ◯ | 5,000円+利息〜 |

| JCBカードローンFAITH | 年4.4〜12.5% | 〜500万円 | 最短即日 | ◯ | ◯ | × | 5,000円+利息〜 |

| au PAYスマートローン | 年2.9〜18.0% | 1〜100万円 | 最短即日 | ◯ | ◯ | × | 4,000円〜 |

| ORIX MONEY | 年1.5〜17.8% | 〜800万円 | 最短即日 | ◯ | – | △ | 4,000円〜 |

| 三井住友銀行カードローン | 年1.5〜14.5% | 10〜800万円 | 最短翌営業日 | ◯ | ◯ | × | 2,000円〜 |

| みずほ銀行カードローン | 年2.0〜14.0% | 10〜800万円 | 最短翌営業日 | ◯ | ◯ | × | 2,000円〜 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8〜14.6% | 10〜500万円 | 最短翌営業日 | ◯ | ◯ | △ | 2,000円〜 |

| 楽天銀行スーパーローン | 年1.9〜14.5% | 10〜800万円 | 最短翌営業日 | ◯ | ◯ | × | 2,000円〜 |

| オリックス銀行カードローン | 年1.7〜14.8% | 〜800万円 | 約1週間 | ◯ | ◯ | × | 3,000円〜 |

| ソニー銀行カードローン | 年2.5〜13.8% | 〜800万円 | 数日〜1週間程度 | ◯ | × | × | 2,000円〜 |

| りそなカードローン | 年1.99〜13.5% | 〜800万円 | 約1週間 | ◯ | × | × | 2,000円〜 |

| PayPay銀行カードローン | 年1.59〜18.0% | 10〜1,000万円 | 最短翌営業日 | ◯ | × | △ | 2,000円〜 |

| auじぶん銀行カードローン | 年0.98〜17.5% | 10〜800万円 | 最短翌営業日 | ◯ | ◯ | × | 2,000円〜 |

| セブン銀行カードローン | 年12.0〜15.0% | 10〜300万円 | 最短翌営業日 | ◯ | × | ◯ | 2,000円〜 |

| 北海道銀行カードローン ラピッド | 年1.9〜14.95% | 1〜800万円 | 最短翌営業日 | ◯ | ◯ | × | 2,000円〜 |

| 横浜銀行カードローン | 年1.5〜14.6% | 〜1,000万円 | 最短翌営業日 | ◯ | × | × | 2,000円〜 |

| 中京銀行カードローン C-style | 年1.5〜14.5% | 10〜1,000万円 | 最短翌営業日 | ◯ | × | × | 2,000円〜 |

| 京都銀行カードローン ダイレクト | 年1.9〜14.5% | 10〜1,000万円 | 最短3日 | ◯ | × | × | 2,000円〜 |

| 愛媛銀行 ひめぎんクイックカードローン | 年4.4〜14.6% | 10〜800万円 | 約3週間 | ◯ | ◯ | × | 2,000円〜 |

| 福岡銀行カードローン | 年1.9〜14.5% | 10〜1,000万円 | 最短翌営業日 | △ | ◯ | × | 2,000円〜 |

※1 10万円を借りた場合の最低返済額

※2 申し込みの状況によっては希望にそえない場合もあります

※3 電話での確認はせずに書面やご申告内容での確認を実施

上記のカードローンは、いずれも24時間いつでもWebから申し込みが可能で、契約まで一度も来店する必要がありません。

自宅にいながら契約できるため、日中は仕事で忙しい人にもおすすめです。

なかでも銀行カードローンは金利が低い傾向にあるだけでなく、月々に支払わなければならない最低返済額も低いため、毎月の返済負担を抑えられます。

しかし銀行カードローンを利用している人の多くは、借り入れや返済のしにくさを指摘しています。

銀行カードローン利用者が銀行カードローンを運営する銀行に対して望むことは、「資金が必要な時にスムーズに融資してくれること」(38.1%)、「借入や返済の利便性向上」(36.8%)が高いほか、「サービス機能や利便性を向上させること」 「安心して相談できる体制が整っていること」「親身な顧客対応をすること」などが望まれている。

引用元:銀行カードローンに関する消費者意識調査 – 全国銀行協会

全国銀行協会の消費者意識調査によると、安心を理由に銀行カードローンを選んでいる人が全体の4割近くを占めており、使い勝手の良さを評価する人は少なくなっています。

借り入れや返済方法の豊富さを重視するのであれば、大手消費者金融が最適です。

大手消費者金融であればコンビニATMはもちろん、スマホアプリやWebサイトで手続きすれば、すぐにお金を借りられます。

さらに大手消費者金融は最短で申し込みした日中に借り入れできる上に、審査過程では勤務先に電話がかかってこないため誰にも利用がバレません。

大手消費者金融の金利は高めですが、無利息期間があれば、銀行カードローンで借り入れするより返済総額を抑えられます。

消費者金融に不安を感じる人もいると思いますが、貸金業法を遵守して営業しているため、乱暴な取り立てや過度に返済総額が膨らむ心配もありません。

なかでもプロミスは利用者の満足度が高く、担当者の丁寧な対応が高く評価されているため、はじめてカードローンを利用する人におすすめです。

プロミスは利用者の満足度が高いため借り入れで失敗したくない人におすすめ

| 実質年率 | 年4.5〜17.8% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 18〜74歳の安定した収入がある人 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

プロミスはオリコン顧客満足度ランキングノンバンクカードローン部門で毎年上位を占めており、利用者の満足度が高いため、カードローン選びで失敗したくない人に最適です。

| 年度 | 順位 |

|---|---|

| 2020年度 | 1位 |

| 2021年度 | 1位 |

| 2022年度 | 2位 |

さまざまな評価項目のなかでも、審査対応や担当者の手厚いサポートが高く評価されています。

使い始めの頃、丁寧にわかりやすく対応してくれた。

引用元:プロミス ノンバンクカードローンの評判・口コミ – オリコン顧客満足度

同じ条件でも、他のある会社ではだめだったが、こちらでは割りとスムーズに審査に通して頂けたこと。

すぐに必要な時に審査から借り入れまでのスピードが早かったので助かったこと。

管理人もプロミスに何度も電話をかけて質問をしましたが、些細な疑問にも丁寧に優しい口調で回答してもらえました。

さらにプロミスにはレディースコール 0120-86-2634があり、男性スタッフには相談しづらい女性の人も、利用しやすい環境が整っています。

30日間無利息で借り入れも可能であり、大手消費者金融のほとんどが契約日の翌日からであるのに対し、プロミスは初回借入日から無利息期間が開始されるのも特徴です。

カードローンの申し込み方や利用方法がわからない場合や、利息が膨れ上がらないか心配な人は、疑問や不安を払拭しながら申し込みを進められるプロミスを利用しましょう。

アコムは月に1万円以上の収入がある人であれば借り入れできる可能性がある

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜72歳の安定した収入がある人 |

| 審査時間 | 最短20分*1 |

| 融資時間 | 最短20分*1 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認なし | 原則、在籍確認なし*2 |

| 郵送物なし | ◯ |

※2 電話での確認はせずに書面やご申告内容での確認を実施

アコムは扶養内で働くパートやアルバイト、学生も申し込みが可能です。

公式サイトにある3秒診断によると、毎月1万円以上の収入があれば借り入れできる可能性があります。

アコムは年末年始を除けば毎日9時から21時まで営業しており、最短20分で借り入れできるため、冠婚葬祭などで急にお金が必要となった場合にも重宝します。

最短で借り入れしたい場合はWebから申し込みし、契約方法としてカードレスを選択しましょう。

契約だけでなく借り入れや返済もスマートフォン1つで完結できます。

アイフルの融資時間は最短20分!1分でも早くお金を借りたい人におすすめ

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

アイフルの融資時間は大手消費者金融のなかでも最速であり、1分でも早くお金を借りたい人におすすめです。

アイフルの融資時間は最短20分と、他の大手消費者金融よりも短くなっています。

| 大手消費者金融 | 融資時間 |

|---|---|

| アイフル | 最短20分 |

| プロミス | 最短25分 |

| レイク | 最短25分 |

| アコム | 最短20分*1 |

| SMBCモビット | 最短1時間*2 |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフルは年末年始を除けば毎日9時から21時まで営業しており、営業時間内に契約できれば即日融資が可能です。

少しでも早くお金を借りたいのであれば、Webやスマホアプリから申し込みしましょう。

アイフルの審査過程では勤務先に電話がかかってくることがないため、休日に申し込みした場合でも審査が進みます。

カードローンの審査過程では、申告した勤務先に勤めているのか確認するために、通常は電話で在籍確認が実施されます。

しかしアイフルの審査過程では、原則として勤務先に電話がかかってきません。

参照元:カードローンの在籍確認はどのように実施される?内容や電話連絡時の注意点まで – アイフル

在籍確認の電話を実施しない代わりに、アイフルでは申込人が提出した書類や申告内容から融資可否を判断しています。

アイフルは電話で在籍確認を実施しないことから勤務先の休業日に申し込みした場合でも審査が進むため、申込日時を問わず早く借り入れしたい人に最適です。

レイクの180日間無利息は他社の6倍!返済総額を大幅に抑えられる

| 実質年率 | 年4.5〜18.0% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 初回契約日の翌日から ・60日間(Web申込限定) ・180日間(借入額5万円まで) ・30日間 |

| 電話による在籍確認なし | ◯* |

| 郵送物なし | ◯ |

レイクの借入額5万円まで180日間無利息は他社の6倍と長いため、利息を含む返済総額を抑えたい人におすすめです。

レイクをはじめて利用する人は、以下いずれかの無利息期間を選べます。

| 無利息期間*1 | 借入額 | 申込方法 |

|---|---|---|

| 30日間 | 500万円まで | ・自動契約機 ・電話 |

| 60日間 | 200万円まで | Web申込限定 |

| 180日間 | 5万円まで*2 | ・Web ・自動契約機 ・電話 |

※2 180日間の無利息は借入額5万円までに適用されますが、5万円以上の借り入れを希望する場合でも利用できます

200万円までの借り入れを希望する人は、Web申込限定の60日間無利息を選べば、利息額の軽減につながります。

たとえば年18.0%の金利で50万円を借りて、月々に14,000円ずつ返済するとします。

60日間の無利息期間が適用された場合の利息額は、年16.0%の金利で借りた場合と大差ありません。

さらに5万円までの少額融資を希望する人は、借入額5万円までの180日間無利息を利用することで、より支払う利息を抑えられます。

5万円までの少額融資を希望する人は、レイクの借入額5万円まで180日間の無利息を利用することで、支払う利息を大幅に抑えられます。

例えば5万円を年18.0%で借りて毎月4,000円ずつ返済する場合、180日間無利息を適用することで、30日間の無利息がある他社より3,257円も利息額を軽減できます。

| カードローン名 | 無利息期間 | 実質年率 | 借入額 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| レイク | 180日間 | 年18.0% | 5万円 | 4,000円 | 13回 | 1,537円 |

| アイフル、アコム | 30日間 | 年18.0% | 5万円 | 4,000円 | 14回 | 4,794円 |

上記の条件でレイクを利用した場合の利息総額は、年5.2%で借りた場合と同等です。

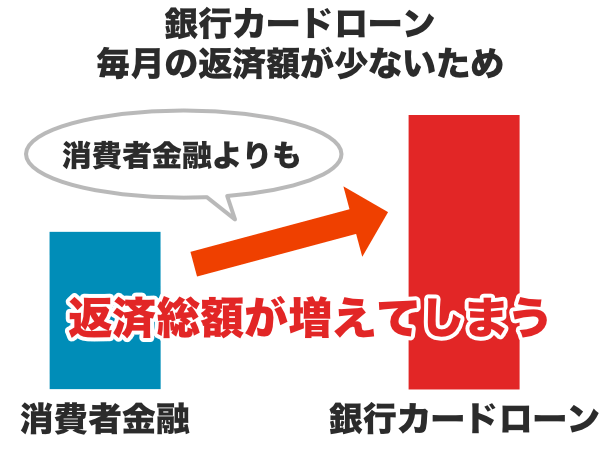

レイクの上限金利は年18.0%と高めですが、無利息期間が適用することで、金利が低めに設定されている銀行カードローンより返済総額を抑えられます。

SMBCモビットはWebから申し込みすれば利用がバレにくい

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜74歳の安定した収入がある人 |

| 審査時間 | 最短30分* |

| 融資時間 | 最短1〜2時間 |

| 無利息期間 | × |

| 原則電話連絡なし | ◯ |

| 郵送物なし | ◯ |

SMBCモビットはWebから申し込みをすれば、誰にもバレずに借り入れできます。

SMBCモビットの審査過程では、原則として勤務先に電話がかかってこないためです。

Q.審査の際に自宅や勤務先に電話がかかってくることはありますか?

引用元:よくあるご質問 – SMBCモビット

A.原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

さらにWeb申込であれば、本人確認書類をスマホアプリで提出することでカードレス契約が可能です。

つまり契約時にモビットカードの発行を希望しない場合は自宅に郵送物が届かないため、家族にもSMBCモビットの利用がバレないということです。

カードローンを選ぶ上で、何よりも周囲の人に利用がバレないことを重視する人は、SMBCモビットを利用しましょう。

SMBCモビットからお金を借りたあと返済をすれば、利息額200円につき1ポイントのTポイントが貯まります。

例えば年18.0%で30万円を借りて月々に11,000円ずつ返済する場合、初回の返済時には4,438円が利息に充てられるため、22ポイントのTポイントが付与されます。

| 借入額 | 実質年率 | 返済額 | 元金充当 | 利息充当 | 付与されるTポイント |

|---|---|---|---|---|---|

| 30万円 | 年18.0% | 11,000円 | 6,562円 | 4,438円 | 22ポイント |

貯めたTポイントは1ポイント=1円として返済に充てられるだけでなく、ファミリーマートやウエルシアなど、Tポイント加盟店での支払いにも利用できます。

SMBCモビットは、お金を借りつつTポイントを貯めたい人に最適なカードローンです。

三井住友カード カードローンは長期間利用したい人に最適!毎年金利が下がる

| 金利/実質年率 | 年1.5〜15.0% |

| 借入限度額 | 1〜900万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短5分 |

| 融資時間 | 最短5分 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯* |

三井住友カード カードローンは返済遅延がなければ利用年数を重ねるごとに金利が引き下げられるため、長期間にかけて利用したい人に最適です。

1年間、毎月遅延なく返済をした場合は、翌年度から年0.3%金利が引き下げられます。

金利引き下げ幅は最大年1.2%で4年間遅延なく返済できた場合、年13.8%以下の金利で利用できます。

| 利用年数 | 上限金利 |

|---|---|

| 初年度 | 年15.0% |

| 2年目 | 年14.7% |

| 3年目 | 年14.4% |

| 4年目 | 年14.1% |

| 5年目 | 年13.8% |

ただし上限金利が年13.8%以下のカードローンもあるため、他社を利用するほうが利息を含む返済総額を抑えられる場合があります。

三井住友カード カードローンで支払う利息を抑えたければ、ローンカードを発行しない方法で申し込みしましょう。

三井住友カード カードローンには、以下表のとおり2つの申込方法があります。

| 申込方法 | 金利 | 申込時間 | 融資時間 | 郵送物なし | 借入方法 |

|---|---|---|---|---|---|

| 即時発行 | 年1.5~14.4% | 9時〜19時30分 | 最短5分 | ◯ | 銀行口座へ振り込み |

| 通常発行 | 年1.5〜15.0% | 24時間 | 最短1週間〜10日 | △* | ・銀行口座へ振り込み ・ローンカードを使った借り入れ |

即時発行の場合、借入方法は銀行口座への振り込みに限られますが、上限金利は年14.4%と低めです。

契約から4年間、一度も返済を遅延しなかった場合は、年13.2%まで金利が引き下げられます。

さらに即時発行の場合は最短5分で借り入れできるため、融資時間が短い大手消費者金融よりも早くお金を借りられます。

即時発行を希望する人は9時~19時30分に申し込みを完了させられるよう、時間に余裕を持って申し込みしましょう。

JCBカードローンFAITHの上限金利は年12.5%と低いため返済負担を抑えられる

| 金利 | 年4.4〜12.5% |

| 借入限度額 | 〜500万円 |

| 申込対象者 | 20〜58歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

JCBカードローンFAITHの上限金利は年12.5%と低いため、返済負担を抑えたい人におすすめです。

例えば50万円を年12.5%で借りて月々に最低返済額のみ支払っていく場合、年15.0%で借り入れするより20,613円も支払う利息を抑えられます。

| 金利 | 借入額 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| 年12.5% | 50万円 | 15,000円+利息 | 34回 | 91,921円 |

| 年15.0% | 50万円 | 15,000円+利息 | 35回 | 112,534円 |

さらに5万円までの金額を借りて1回払いで返済する場合は、年5.0%の金利が適用されます。

仮に5万円を借りて1ヶ月で返済する場合の利息額は、たったの2,500円のみです。

支払う利息は年15.0%で借りた場合の3分の1で済むため、給料日までのつなぎとして5万円以下の少額を借りたい人は、JCBカードローンFAITHを利用しましょう。

JCBカードローンFAITHは、平日に申し込みをした場合に限り、最短即日でお金を借りられます。

通常はローンカードを使って借り入れしますが、申込時に借入予約サービスの申し込みをしておけば、契約後すぐにお金を振り込みしてもらえます。

ただし平日の14時30分以降に契約が完了した場合、借入金の入金は翌営業日にならないと確認できません。

審査は早ければ2〜3時間程度で完了しますが、混雑状況によっては時間がかかる場合もあるため、即日で借り入れしたい人は平日の午前中に申し込みを済ませましょう。

au PAYスマートローンはau PAYのアプリで申し込みや借り入れができる

| 実質年率 | 年2.9〜18.0% |

| 借入限度額 | 1〜100万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | ◯ |

au PAYスマートローンはau PAYのアプリで申し込みや借り入れができるため、誰かにスマートフォンの画面を見られても、お金を借りていることがバレません。

au PAYはアプリ内に表示されるバーコードやQRコードで支払う決済サービスであり、主に買い物などの支払時に利用するためです。

au PAYスマートローンと契約した後は、au PAYのチャージ、または振り込みにてお金を借りられます。

返済も含むすべての手続きがau PAYアプリ内で完結するため、お金を借りていることを疑われる可能性は低いでしょう。

大手消費者金融を中心に他社も専用アプリで申し込みや借り入れができますが、アプリのアイコンを見られただけで、カードローンを利用していると疑われる可能性があります。

しかしau PAYアプリのアイコンであれば、買い物などの決済時に利用すると説明すれば、お金を借りていることが周囲の人にバレる心配がありません。

誰にもバレずに借り入れしたいのであれば、au PAYスマートローンを検討しましょう。

au PAYのチャージで借りたお金をau PAY加盟店で利用すれば、200円の利用につき1Pontaポイントが付与されます。

貯めたPontaポイントはau料金だけでなく、近くのローソンやライフ、成城石井などでも1ポイント=1円として利用できます。

食費や日用品などを購入するためにカードローンを利用するのであれば、お金を借りつつポイントも貯められるau PAYスマートローンがおすすめです。

ORIX MONEYはスマートフォン1つで契約や借り入れができる

| 金利 | 年1.5〜17.8% |

| 借入限度額 | 〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯* |

| 郵送物なし | ◯ |

ORIX MONEYは申し込みから契約まで、すべての手続きがスマートフォン1つで簡単に完結します。

事実、ORIX MONEYを利用している人の多くは、申し込みが簡単であることや気軽に利用できる点を高く評価しています。

申し込みの仕方がわかりやすかった。

引用元:オリックス・クレジット ノンバンクカードローンの評判・口コミ – オリコン顧客満足度

気軽に利用しやすい。返済方法もいろいろある。

ORIX MONEYに申し込みする手順は、以下のとおりです。

- Webから申し込みする

- 在籍確認が実施される

- 審査結果がメールで通知される

- メールに記載されているURLから必要書類を提出し契約する

契約後はすぐに専用アプリで借り入れや返済ができます。

さらにORIX MONEYと契約したあとは、以下の優待を受けられます。

- オリックスレンタカーを優待価格で利用できる

- オリックスカーシェアの新規入会で月額基本料の2ヵ月分が無料となる

- オリックスカーリース新規契約でAmazonギフト券2,000円分をもらえる

ORIX MONEYを利用すれば必要なときだけ優待価格で車を借りられるため、自家用車を持っていない人は利用しましょう。

ORIX MONEYの審査過程では勤務先に電話がかかってきますが、事前に相談すれば在籍確認を書類で対応してもらえる可能性があります。

勤務先への電話を回避したい場合は、申込後すぐにORIX MONEY 0120-30-3329へ連絡を入れて、書類で対応してほしい旨を伝えましょう。

書類で在籍確認を実施してもらえる場合は、健康保険証や社員証、源泉徴収票などの提出を求められます。

ORIX MONEYは早ければ、2時間程度で借り入れできます。

ただし書類の提出が遅れると審査に時間がかかるため、お金を早く借りたければ必要書類を事前に準備しておくことが大切です。

三井住友銀行カードローンは来店不要!カードレスで最短翌営業日に借り入れが可能

| 金利 | 年1.5〜14.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | ローン契約機で手続き:◯ Web申込:△* |

三井住友銀行カードローンは、カードレス契約が可能で最短翌営業日に借り入れできます。

申し込みはWebから手続きできるだけでなく、契約まで一度も来店する必要がないため、仕事で忙しく日中は時間を出せない人にもおすすめです。

カードレス契約をすれば、ローンカードを発行する手間を省けるだけでなく、誰かに財布を見られてもカードローンの利用がバレる心配もありません。

三井住友銀行カードローンで契約する際、口座開設は不要なため、今以上に金融機関の普通預金口座を増やしたくない人に最適です。

多くの場合、銀行カードローンを利用する際は同行の口座を開設しなければなりませんが、三井住友銀行カードローンであればローンカードを発行することで借り入れできます。

ただし口座を開設していない人は、審査結果が通知されたあと三井住友銀行に来店し、ローンカードを受け取る必要があります。

来店できない場合は、申し込みから約1週間後に届けられるローンカードを受け取るまで借り入れできません。

みずほ銀行カードローンの上限金利は年14.0%!返済負担を抑えられる

| 金利 | 年2.0〜14.0% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

みずほ銀行カードローンの上限金利は年14.0%と他行より低いため、返済負担を抑えられます。

例えば10万円を年14.0%で借りて毎月2,000円ずつ返済する場合、年15.0%で借り入れするより4,240円支払う利息を軽減できます。

| 比較するカードローン | 金利 | 借入額 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| みずほ銀行カードローン | 年14.0% | 10万円 | 2,000円 | 78回 | 53,673円 |

| 年15.0%のカードローン | 年15.0% | 10万円 | 2,000円 | 79回 | 57,913円 |

都市銀行カードローンは上限金利が年14.5%程度であることから、少しでも返済負担を抑えたいのであれば、みずほ銀行カードローンを検討しましょう。

さらにみずほ銀行で住宅ローンを組んでいる人であれば、金利が優遇されます。

みずほ銀行で住宅ローンを組んでいる人は、年0.5%の金利優遇を受けられるため*、年13.5%以下の金利で借り入れできます。

※金利優遇は、住宅ローンとカードローンの契約支店が同一である場合に限り適用されます

参照元:商品概要説明書 – みずほ銀行カードローン

住宅ローン利用者が10万円を年13.5%で借りて月々に2,000円ずつ返済する場合、通常利用するより3,387円も支払う利息を抑えられます。

カードローンのなかには上限金利が年14.0%未満に設定されている場合もありますが、年13.5%以下の金利で借り入れできる金融機関は多くありません。

みずほ銀行で住宅ローンを組んでいる人は、他行のカードローンを利用するより返済負担を抑えられます。

三菱UFJ銀行 バンクイックは曜日を問わず最短翌日に借り入れできる

| 金利 | 年1.8〜14.6% |

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯*1 |

| 郵送物なし | 来店できる場合:◯ 来店できない場合:△*2 |

※2 ローンカードのみ自宅に届く

三菱UFJ銀行カードローン バンクイックは土日祝日も営業しており、最短翌日には契約が完了するため、曜日を問わず明日中にお金を借りたい人におすすめです。

バンクイックの審査過程では原則として勤務先に電話がかかってきますが、事前に相談すれば書類で対応してもらえる可能性があります。

つまり書類で在籍確認を実施してもらえれば、勤務先の休業日に申し込みした場合でも契約までできるということです。

さらに口座開設済みの人であれば専用アプリで借り入れや返済ができるため、契約後すぐにお金を借りられます。

土日祝日でもお金を借りられる銀行カードローンを探している人は、三菱UFJ銀行カードローン バンクイックを利用しましょう。

口座未開設の人がバンクイックで最短翌日にお金を借りるには、三菱UFJ銀行内に設置されているテレビ窓口に来店し、ローンカードを受け取らなければなりません。

テレビ窓口は土日祝日も営業しているため、口座未開設の人も曜日を問わず最短で翌日にお金を借りられます。

| 曜日 | 営業時間 |

|---|---|

| 平日 | 9時〜20時 |

| 土曜、祝日 | 10時〜18時 |

| 日曜 | 10時〜17時 |

ただしローンカードの発行に約20分かかるため、最短翌日にお金を借りたい人は営業終了時間の30分前には来店しましょう。

楽天銀行スーパーローンの金利は年1.9〜14.5%!借り換えにも適している

| 金利 | 年1.9〜14.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜62歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | 口座開設と同時申し込みで30日間 |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

楽天銀行スーパーローンの金利は年1.9〜14.5%と消費者金融より低いため、他社からの借り換えに適しています。

年14.5%を上回る金利でお金を借りている人は、楽天銀行スーパーローンへ借り換えすることをおすすめします。

例えば50万円を年18.0%で借りている人が楽天銀行スーパーローンに借り換えると、適用金利が年3.5%下がり、支払う利息を159,516円も軽減できます。

| 金利/実質年率 | 借入額 | 返済額/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|

| 借り換え前 | 年18.0% | 50万円 | 1万円* | 94回 | 431,130円 |

| 借り換え後 | 年14.5% | 50万円 | 1万円* | 78回 | 271,614円 |

さらに楽天銀行スーパーローンは、さまざまなキャンペーンが不定期に開催されています。

オリックス銀行カードローンはがん保障特約付きプランに加入できる

| 金利 | 年1.7〜14.8% |

| 借入限度額 | 〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 約1週間 |

| 融資時間 | 約1週間 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

オリックス銀行カードローンはがん保障特約付きプランBrightに加入できるため、万が一のとき家族に迷惑をかけたくない人におすすめです。

がん保障特約付きプランBrightに加入していれば、借入期間中に死亡や高度障害またはがんと診断された場合は、借入残高と同額の保険金が支払われ弁済がおこなわれます。

つまり、診断確定後は返済義務がなくなるということです。

国立がん研究センターの統計によると、2人に1人は生涯のうちに一度はがんに罹患するといわれており、20〜30代の若い人でもがん患者が多くいます。

参照元:最新がん統計 – 国立がん研究センター、AYA世代のがんについて

がんにかかると一定期間は仕事ができなくなる可能性があり、カードローンの返済によって生活が苦しくなる場合もあります。

仮に他社のカードローンを利用したあとに死亡してしまった場合は、残債務が相続されるため、家族が返済義務を負わなければなりません。

がん保障特約付きプランを選んでも保険料はオリックス銀行がすべて負担してくれるため、カードローンの金利が上乗せされることはありません。

後々、家族に迷惑をかけたくない人は、オリックス銀行カードローンを検討しましょう。

ソニー銀行カードローンの金利は年13.8%以下!提携ATMは月4回まで無料

| 金利 | 年2.5〜13.8% |

| 借入限度額 | 〜800万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 数日〜1週間程度 |

| 融資時間 | 数日〜1週間程度 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

ソニー銀行カードローンの上限金利は年13.8%と銀行カードローンのなかでも低いため、返済負担を抑えたい人におすすめです。

例えば10万円を年13.8%で借りて月々に2,000円ずつ返済する場合、年15.0%の他行のカードローンを利用するより8,302円も返済総額を抑えられます。

さらに借入額が60万円を超える場合は、年12.8%以下の金利で借り入れできます。

他行のカードローンは、借入額が100万円程度であれば上限金利が適用される場合が多い傾向です。

| カードローン名 | 60万円以上100万円未満 | 100万円以上200万円未満 | 200万円以上300万円未満 |

|---|---|---|---|

| ソニー銀行カードローン | 年12.8% | 年9.0〜9.8% | 年8.0% |

| 三井住友銀行 カードローン | 年12.0〜14.5% | 年10.0〜12.0% | 年8.0〜10.0% |

| みずほ銀行カードローン | 年14.0% | 年12.0% | 年9.0% |

| 三菱UFJ銀行バンクイック | 年13.6〜14.6% | 年10.6~13.6% | 年7.6~10.6% |

| 楽天銀行スーパーローン | 年14.5% | 年6.6~14.5% | 年3.9~14.5% |

| オリックス銀行カードローン | 年12.0〜14.8% | 年6.0〜14.8% | 年5.0〜12.8% |

| りそなカードローン | 年13.5% | 年10.0〜13.5% | 年10.0% |

しかしソニー銀行カードローンは、借入希望額が高額になるほど他行よりも低い金利で借り入れできるため、60万円以上の融資を希望する人に最適です。

ただし借入限度額や金利は審査によって決まるため、60万円以上の融資を希望した場合でも、年12.8%以下の金利で借り入れできない可能性があります。

60万円以下の借り入れを考えている人は、ソニー銀行カードローンよりも上限金利が低いりそなカードローンを検討しましょう。

りそなカードローンの上限金利は年13.5%!住宅ローン利用者は金利が優遇される

| 金利 | 年1.99〜13.5% |

| 借入限度額 | 〜800万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 約1週間 |

| 融資時間 | 約1週間 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | 口座開設済み:◯ 口座未開設:△* |

りそなカードローンは、利息を含む返済総額を抑えたい人や、りそな銀行で住宅ローンを組んでいる人におすすめです。

りそなカードローンの金利は年1.99〜13.5%と低いだけでなく、住宅ローンを組んでいる人は年0.5%金利が優遇されます。

つまり、りそな銀行で住宅ローンを組んでいる人は、年13.0%以下の金利でお金を借りられるということです。

例えば50万円を年13.0%の金利で借りて月々に1万円ずつ返済する場合、年18.0%の他社を利用するより207,073円も利息額が軽減されます。

| 比較するカードローン | 金利/実質年率 | 借入額 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| りそなカードローン* | 年13.0% | 50万円 | 1万円 | 73回 | 224,057円 |

| 年18.0%のカードローン | 年18.0% | 50万円 | 1万円 | 94回 | 431,130円 |

年13.0%以下の金利で借り入れできるカードローンは少ない上に、低金利であるほど審査通過が厳しくなります。

しかしりそなカードローンは、パートやアルバイトの人でも申し込みが可能です。

りそなカードローンは公式サイトにあるお借入診断によると、職種にかかわらず毎月25,000円以上の収入があれば審査に通過できる可能性があることがわかりました。

りそなカードローンより低金利な借入先は多くありますが、非正規雇用の人は申し込みできないなど、審査通過が厳しくなります。

例えばJCBカードローンFAITHの上限金利は年12.5%と、りそなカードローンより低いですが、パートやアルバイトの人は申し込みできません。

非正規雇用の人で低金利なカードローンを探している人は、りそなカードローンが最適です。

PayPay銀行カードローンは専業主婦(主夫)も借り入れできる

| 金利 | 年1.59〜18.0% |

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | 初回借入日から30日間 |

| 電話による在籍確認なし | ◯*1 |

| 郵送物なし | △*2 |

※2 キャッシュカードのみ自宅に届く

PayPay銀行カードローンは、本人に収入がない専業主婦(主夫)も申し込みできます。

配偶者に安定した収入があればお申し込みいただけます。

引用元:商品要項 – PayPay銀行カードローン

専業主婦(主夫)でも利用できる理由は、配偶者の収入を世帯年収とみなした上で融資可否を判断しているためです。

専業主婦(主夫)がPayPay銀行カードローンに申し込みする際は、配偶者の収入を自分自身の年収額として入力しましょう。

カードローン申込時に配偶者の同意は不要な上に、審査過程で勤務先に電話がかかってくることはないため、家族に借り入れがバレる心配もありません。

PayPay銀行カードローンをはじめて利用する人には、初回借入日から30日間の無利息期間が適用されます。

つまり契約から数日が経って借り入れした場合でも、無利息期間を最大限に活用できるということです。

無利息期間が初回借入日から適用するカードローンは、多くありません。

PayPay銀行カードローンは、万が一に備えて契約だけしておきたい人にもおすすめです。

au じぶん銀行カードローンは年12.5%以下で借り換えできる

| 金利 | 年0.98〜17.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

auじぶん銀行カードローンは、借り換えコースに申し込みすれば年12.5%以下の金利で借り換えできるため、他社からの借入総額が100万円を超えている人におすすめです。

auじぶん銀行カードローンの借り換えコースに申し込みをし、借入限度額が100万円以上に設定された場合*は、年0.98〜12.5%の金利が適用されます。

※審査の結果、借入限度額が100万円未満に設定された場合は、年12.9〜17.4%の金利が適用されます

例えば、2社から年18.0%の金利で50万円ずつ借りている場合の利息総額を見てみましょう。

| 借入先のカードローン | 金利/実質年率 | 借入額 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| A社 | 年18.0% | 50万円 | 13,000円 | 58回 | 251,358円 |

| B社 | 年18.0% | 50万円 | 13,000円 | 58回 | 251,358円 |

| 総額 | – | 100万円 | 26,000円 | – | 502,716円 |

上記の借り入れをしている人がauじぶん銀行カードローンに借り換えすると、借り換え前より218,347円も支払う利息を抑えられます。

| カードローン | 金利/実質年率 | 借入額 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| auじぶん銀行カードローン | 年12.5% | 100万円 | 26,000円* | 50回 | 284,369円 |

金利が年12.5%以下の借換先は少ない上に、カードローンによっては借り換えに対応していない場合もあります。

他社で借り入れしている人で返済負担を抑えたい人は、au じぶん銀行カードローンで借り換えしましょう。

セブン銀行カードローンはスマホATMも含むセブン銀行ATMの利用手数料が無料

| 金利 | 年12.0〜15.0% |

| 借入限度額 | 10〜300万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | △* |

セブン銀行カードローンは、セブン銀行ATMを手数料無料で利用できるため、複数回にわけて借り入れしたい人におすすめです。

契約後は全国のセブン銀行ATMにて、キャッシュカード、またはスマホATMにてお金を借りられます。

スマホATMはローンカードを持たずに借り入れできるため、カードローンの利用がバレにくい利点がありますが、他社で利用する場合は手数料がかかります。

| スマホATMに対応しているカードローン | 手数料無料 |

|---|---|

| セブン銀行カードローン | ◯ |

| プロミス | × |

| アコム | × |

| アイフル | × |

| レイク | × |

| SMBCモビット | × |

| ORIX MONEY | × |

セブン銀行カードローンであれば、うっかり財布を忘れた場合でもスマートフォン1つあれば手数料無料で借り入れできるため、普段から財布を持ち歩かない人にもおすすめです。

セブン銀行カードローンを利用するには口座を開設する必要がありますが、口座未開設の人も最短翌営業日にお金を借りられます。

契約後、口座未開設の人はキャッシュカードが自宅に届くまで、セブン銀行のアプリを使ってスマホATMや振り込みにて借り入れできます。

他行の場合、口座未開設の人は来店してローンカードを受け取る必要があり、仕事で忙しく時間を出せない人は翌日に借り入れできません。

口座開設の有無にかかわらず、明日までに借り入れしたい人はセブン銀行カードローンを利用しましょう。

北海道銀行カードローン ラピッドは北海道民の顧客満足度が高い

| 金利 | 年1.9〜14.95% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜74歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

北海道銀行カードローン ラピッドは、オリコン顧客満足度調査の銀行カードローン北海道ランキングにて1位を獲得していることから、北海道で借り入れしたい人におすすめです。

参照元:おすすめの銀行カードローン 北海道のランキング・比較 – オリコン顧客満足度調査

北海道銀行カードローンの利用者は、早くお金を借りられることや、近くのコンビニATMにていつでも手数料無料で借り入れできることを高く評価しています。

北海道銀行カードローン ラピッドは、通常ローンカードを使って借り入れしますが、事前に相談すれば契約後すぐに銀行口座へお金を振り込みしてもらえます。

契約は最短2日で完了するため、早ければ申し込みした翌日にはお金を借りられるということです。

さらに北海道銀行カードローン ラピッドは、以下のATMを手数料無料で利用できます。

- 北海道銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net

- バンクタイムATM

そのため、複数回に分けて借り入れする場合でも、手数料を気にする必要がありません。

さらに全国のコンビニATMにて借り入れができるため、出張や旅行先でお金が必要になった場合も重宝します。

北海道銀行カードローン ラピッドは、他の地方に出かけることが多い北海道民にもおすすめのカードローンです。

横浜銀行カードローンは借り入れや返済ができるATMが豊富!神奈川県や東京都在住の人向け

| 金利 | 年1.5〜14.6% |

| 借入限度額 | 〜1,000万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

横浜銀行カードローンは、神奈川県や東京都に在住、または勤務している人におすすめのカードローンです。

神奈川県や東京都などの対象地域には借り入れや返済ができるATMが13,000台以上あり、急な飲み会などでいきなりお金が必要になった場合でもすぐにお金を借りられます。

営業区域内には他の大手消費者金融や都市銀行のカードローンよりも利用できるATMが多く設置されているため、借り入れや返済が便利です。

例えば横浜市内では、都市銀行より横浜銀行の店舗数が圧倒的に多くなっています。

| 銀行名 | 横浜市内の店舗数* |

|---|---|

| 横浜銀行 | 258店舗 |

| 三井住友銀行 | 67店舗 |

| 三菱UFJ銀行 | 77店舗 |

| みずほ銀行 | 31店舗 |

さらに横浜銀行ATMやコンビニATM利用時の手数料は無料なため、こまめに借り入れした場合でも無駄な出費を抑えられます。

ただし横浜銀行カードローンを利用できる人は、以下の地域に在住または勤務している人に限ります。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市

- 前橋市、高崎市、桐生市

参照元:横浜銀行カードローン公式サイト

横浜銀行カードローンの対象地域外に住んでいる人は、全国対応の大手消費者金融や都市銀行カードローンを検討しましょう。

中京銀行カードローン C-styleは対象年齢が幅広い!愛知県や三重県在住の人向け

| 金利 | 年1.5〜14.5% |

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20〜74歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

中京銀行カードローン C-styleは申し込みできる対象年齢が幅広く設定されているため、都市銀行カードローンを利用できない人におすすめです。

中京銀行カードローン C-styleを利用できる人は愛知県や三重県に在住、または勤務している人に限られますが、対象地域内に住んでいる人であれば74歳まで利用できます。

都市銀行カードローンの多くは、申し込みできる年齢が70歳未満に設定されています。

しかし中京銀行カードローン C-styleであれば、70歳以上の高齢者でも借りられる可能性があります。

| 銀行カードローン名 | 対象年齢 |

|---|---|

| 中京銀行カードローン C-style | 20〜74歳 |

| 三井住友銀行カードローン | 20〜69歳 |

| みずほ銀行カードローン | 20〜65歳 |

| 三菱UFJ銀行カードローン バンクイック | 20〜64歳 |

さらに中京銀行カードローン C-styleは、年金以外に収入がない人や専業主婦(主夫)も申し込みできます。

他社のカードローンでは年金受給者や専業主婦(主夫)は利用できない場合があることから、中京銀行カードローン C-styleの審査は柔軟に実施している印象を受けます。

さらに中京銀行カードローン C-styleの審査を担当する保証会社は、大手消費者金融のなかでも審査通過率が高いアコム株式会社です。

審査に通りやすい銀行カードローンを探している人は、中京銀行カードローン C-styleを利用しましょう。

京都銀行カードローン ダイレクトは自動融資機能付き!公共料金の返済遅延を未然に防げる

| 金利 | 年1.9〜14.5% |

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短3日 |

| 融資時間 | 最短3日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

京都銀行カードローン ダイレクトは自動融資機能がついているため、万が一、引き落とし日に口座の残高が不足する場合でも自動で融資してもらえます。

京都銀行の口座をクレジットカードや公共料金などの引き落とし先として設定している人は、返済遅延を未然に防げるということです。

口座内の残高が不足し引き落とされなかった場合は遅延損害金が発生するだけでなく、クレジットカードの場合は利用停止になる可能性があります。

例えば、仕事が忙しく引き落とし口座にお金を入れ忘れてしまう場合もあるでしょう。

実際、返済遅延をしたことがある人のうち、4割近い人はうっかり忘れてしまったと回答しています。

参照元:日本貸金業協会-資金需要者等の借入意識や借入行動等に関する調査結果報告

京都銀行カードローン ダイレクトであれば、入金を忘れても自動で融資してくれるため、返済が遅れる心配がありません。

ただし京都銀行カードローン ダイレクトは口座開設が必須で、利用できる人は近畿地方や愛知県に在住、もしくは勤務している人に限ります。

愛媛銀行 ひめぎんクイックカードローンはWeb申込なら30日間の無利息期間が適用

| 金利 | 年4.4〜14.6% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 約3週間 |

| 融資時間 | 約3週間 |

| 無利息期間 | 初回契約日から30日間*1 |

| 電話による在籍確認なし | × |

| 郵送物なし | △*2 |

※2 ローンカードのみ自宅に届く

愛媛銀行 ひめぎんクイックカードローンは、Web申込なら30日間の無利息期間が適用されるため、大手消費者金融よりも利息を含む返済総額を抑えることが可能です。

例えば10万円を上限金利である年14.6%で借りて月々に4,000円ずつ返済する場合、同様に30日間無利息で借りられる大手消費者金融と比較してみます。

| 比較するカードローン | 上限金利 | 借入額 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| ひめぎんクイックカードローン | 年14.6% | 10万円 | 30日間 | 4,000円* | 30回 | 18,222円 |

| 大手消費者金融 | 年18.0% | 10万円 | 30日間 | 4,000円 | 31回 | 23,448円 |

※上乗せ返済した場合を想定しています

ご覧のとおり、無利息が適用される上に金利が低い分、5,226円も支払う利息を軽減できます。

さらにひめぎんクイックカードローンは全国対応しているだけでなく、口座開設や来店不要で契約できます。

ローンカードを受け取ったあとは、全国のコンビニATMにて借り入れや返済ができるため、愛媛県外に住んでいる人でも問題なく利用できます。

コンビニATMは月4回までであれば手数料無料で利用できるため、借り入れや返済時に無駄な出費をしたくない人にもおすすめです。

ただし愛媛銀行 ひめぎんクイックカードローンは、申し込みからお金を借りるまで約3週間かかります。

今日中にお金を工面したい人は、大手消費者金融のカードローンを利用しましょう。

福岡銀行カードローンは口座開設済みの人におすすめ!来店不要で申し込みできる

| 金利 | 年1.9〜14.5% |

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

福岡銀行カードローンは、口座開設済みの人であればWebで申し込みが完結するため、自宅にいながら契約できます。

口座開設済みの人は口座振替で返済を進められるため、毎月の支払いを忘れる心配もありません。

さらに福岡銀行の口座を開設している人であれば、営業区域外に住んでいる人も来店不要で申し込みが可能です。

福岡銀行カードローンは九州地方や山口県に在住、または勤務している人だけでなく、福岡銀行の口座を開設している人も申し込みできます。

つまり口座開設済みの人であれば、九州地方以外の地域に住んでいる人も申し込みできるということです。

例えば福岡銀行の口座を開設している人が、他の地方に単身赴任している場合でも申し込みできます。

契約後はコンビニATMで借り入れや返済ができるため、福岡銀行の営業区域外に住んでいる人も不便なく利用できます。

九州地方には福岡銀行ATMや熊本銀行ATM、十八親和銀行ATMなど、借り入れや返済ができる提携ATMが豊富です。

福岡市には借り入れや返済ができる銀行ATMが170店舗もあり、都市銀行のATMより多いことがわかります。

| 銀行名 | 店舗およびATM数* |

|---|---|

| 福岡銀行、熊本銀行、十八親和銀行 | 170店舗 |

| 三井住友銀行 | 23店舗 |

| みずほ銀行 | 20店舗 |

| 三菱UFJ銀行 | 5店舗 |

福岡銀行の営業区域内に住んでいる人であれば、借り入れや返済がしやすい福岡銀行カードローンが最適です。

カードローンとは限度額内に限り何度も借りられるローンのこと

カードローンとは、審査によって設定される借入限度額内に限り、何度も自由にお金を借りられるローン商品のことです。

担保や保証人は不要なため、申し込みをする前に担保となるものを探したり、家族や親族に保証人となってもらうよう協力を仰いだりする必要はありません。

カードローンで借りたお金は自由に使えるため、生活費が不足する場合や趣味の費用などが必要な場合に重宝します。

実際にカードローンを利用している人の多くは、生活費や趣味の費用、一時的な資金不足を補うために借り入れしています。

借入を利用した動機は、各層とも「日常的な生活費の支出増加を補うため」「レジャー・趣味・娯楽を楽しむため」「給与・ボーナス前の一時的な資金不足を補うため」が上位となる。他に「所得が減少したため」「冠婚葬祭・医療費の負担軽減」といった利用動機も目立つ。

引用元:銀行カードローンに関する消費者意識調査 – 全国銀行協会

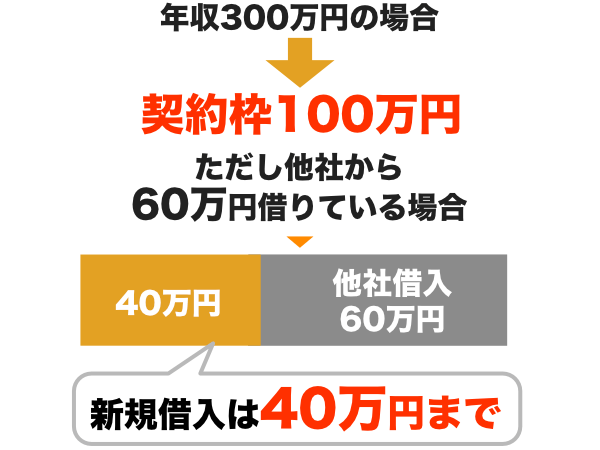

ただし貸金業者のカードローンの場合、借りられる金額は年収の3分の1以内であるため、収入が少ない人は必要な金額分を借りられない可能性があります。

カードローンで借りられる金額は年収の3分の1まで

消費者金融に代表される貸金業者のカードローンで借りられる金額は、他社からの借り入れも含めて年収の3分の1までに設定されます。

消費者金融やクレジットカード会社のカードローンは、総量規制の対象であるためです。

例えば年収300万円の人は、貸金業者から100万円を超える借り入れができません。

年収300万円の人がすでに貸金業者のカードローンで60万円を借りているのであれば、他社で新たに借りられる金額は40万円以内です。

銀行カードローンは総量規制の対象外ですが、現在は多くの銀行で自主的に借入限度額の上限を年収の3分の1までに設定しています。

三菱東京UFJ、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが、わかった。

引用元:3メガ銀、カードローンに上限 – 日本経済新聞

同様に多くの地方銀行でも、借入限度額は年収の3分の1までに制限しています。

広島、京都、七十七(宮城県)、大光(新潟県)の4つの地域銀行が「カードローン」を貸す際、借り手の年収の3分の1までに制限したことが明らかになった。

引用元:カードローン 地銀も総量規制 – 日本経済新聞

つまり銀行カードローンでも年収が少ない人や、他社からの借入額が多い人は必要な金額分を借りられない可能性があるということです。

実際にカードローンの審査では返済能力の有無が問われるため、無職の人や他社からの借入額が多い人は、借り入れを断られてしまいます。

カードローンは返済能力が認められないと審査に通らない

カードローンの融資可否はさまざまな要素から総合的に判断されますが、返済能力が認められないと審査に通りません。

カードローンの審査では利用者が多重債務にならないよう、返済能力を調査することが法律によって義務付けられているためです。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 – e-Gov法令検索

銀行カードローンは貸金業者ではありませんが、政府から過剰貸付を指摘された2017年3月以降、申込者の年収や他社からの借入状況などを、より正確に把握するよう努めています。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。

引用元:「『銀行による消費者向け貸付けに係る申し合わせ』を踏まえた会員の取組み状況に関する実態調査」(第2回)に係る調査結果

返済能力は主に年収や他社からの借入状況、勤続年数などから判断されます。

勤続年数も融資可否を判断する上で重要な項目となり、下記に該当する人は返済能力を疑われやすいことから審査に通らない可能性があります。

- 短期バイトを繰り返している人

- 短期の派遣社員

- 就職が内定していてもまだ勤務していないフリーターなど

上記の人がカードローンの審査に通りにくい理由は、在職期間が短いことによって、収入が安定していないと判断される可能性が高いためです。

仕事を始めたばかりの人や転職して間もない人は、現在の勤務先で数ヶ月間は働いた上でカードローンに申し込みしましょう。

ただしカードローンは金融機関によって適用される法律が違うため、審査基準が異なります。

銀行と貸金業者は適用される法律が違うため審査基準が異なる

カードローンは貸金業者や銀行で取り扱っており、それぞれ適用される法律が違うため審査基準も異なります。

| 銀行と消費者金融の違い | 銀行カードローン | 貸金業者のカードローン |

|---|---|---|

| 適用される法律 | 銀行法 | 貸金業法 |

| 審査の通りやすさ | 難しい | 易しい |

| 即日融資 | × | ◯ |

| 電話による在籍確認なし | × | ◯ |

| 総量規制の対象外 | ◯ | × |

| 低金利 | ◯ | × |

銀行カードローンは2017年3月以降、厳正に融資可否を判断しているため、審査通過が厳しい傾向にあります。

銀行業界は3月に融資審査の強化を申し合わせた

引用元:銀行カードローン残高急増、過剰融資を懸念 – 毎日新聞

他にも銀行カードローンの審査では、反社会勢力との関係遮断に向けて警察庁のデータベースを照会しているため、即日融資ができません。

国内銀行が来年(2018年)1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなったことが、分かった。

引用元:「即日融資」を停止、銀行カードローン縮小へ – 産経新聞

一方、貸金業者のカードローンは毎月1万円以上の収入があれば利用できる可能性があるだけでなく、最短で申し込みした日中にお金を借りられます。

しかし貸金業者のカードローンは貸し倒れに備えて金利が高めに設定されているため、金利が低い借入先を探している人には不向きです。

カードローンは金融機関によって審査基準や特徴が異なるため、希望通りの借り入れができる最適な借入先を見つける必要があります。

カードローンの選び方!自分の条件に合う借入先を見つけよう

カードローン選びで失敗しないためには、以下の6つから自分の希望に合う借入先を探す必要があります。

- 金利が低いこと

- 返済総額を抑えられること

- 借り入れや返済手段が多いこと

- 周囲にカードローンの利用がバレないこと

- 即日でお金を借りられること

- 審査に通過しやすいこと

仮にカードローン選びを失敗しても、再度審査に通過できれば他社に契約し直すこともできます。

しかし、契約から6ヶ月間はカードローンに申し込みした情報が信用情報に登録されています。

信用情報に申込情報が登録されている間は返済能力を疑われやすく、場合によっては審査に通過できません。

カードローンを利用したあと6ヶ月間は他社に契約し直すことが困難であるため、はじめから希望通りの借り入れができる金融機関を選びましょう。

上限金利が年15.0%以下のカードローンを選べば返済負担を抑えられる

返済負担を抑えたい人は、上限金利が年15.0%以下に設定されている以下のカードローンを選びましょう。

| カードローン名 | 金利/実質年率 | 10万円借りた場合の最低返済額 |

|---|---|---|

| JCBカードローンFAITH | 年4.4〜12.5% | 5,000円+利息 |

| りそなカードローン | 年1.99〜13.5% | 2,000円〜 |

| ソニー銀行カードローン | 年2.5〜13.8% | 2,000円〜 |

| みずほ銀行カードローン | 年2.0〜14.0% | 2,000円〜 |

| 三井住友銀行カードローン | 年1.5〜14.5% | 2,000円〜 |

| 楽天銀行スーパーローン | 年1.9〜14.5% | 2,000円〜 |

| 中京銀行カードローン C-style | 年1.5〜14.5% | 2,000円〜 |

| 京都銀行カードローン ダイレクト | 年1.9〜14.5% | 2,000円〜 |

| 福岡銀行カードローン | 年1.9〜14.5% | 2,000円〜 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8〜14.6% | 2,000円〜 |

| 横浜銀行カードローン | 年1.5〜14.6% | 2,000円〜 |

| 愛媛銀行 ひめぎんクイックカードローン | 年4.4〜14.6% | 2,000円〜 |

| オリックス銀行カードローン | 年1.7〜14.8% | 3,000円〜 |

| 北海道銀行カードローン ラピッド | 年1.9〜14.95% | 2,000円〜 |

| 三井住友カード カードローン | 年1.5〜15.0% | 5,000円+利息〜 |

| セブン銀行カードローン | 年12.0〜15.0% | 2,000円〜 |

上記のカードローンは金利が低いだけでなく、クレジットカード会社のカードローンを除けば最低返済額が低めに設定されているため、毎月の返済負担を軽減できます。

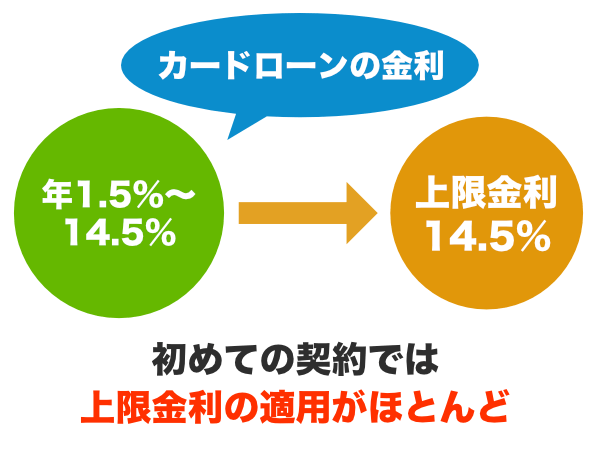

ただし低金利なカードローンを選ぶ際、下限金利を比較してはいけません。

カードローンではじめて契約する際、金融機関と信頼関係を築けていないことから、通常は上限金利が適用されるためです。

例えば三井住友銀行カードローンの金利は年1.5〜14.5%と幅がありますが、はじめて契約する場合は一般的に年14.5%の金利が適用されます。

銀行は上限金利が年15.0%を下回るカードローンが多いため、借入先を選ぶ上で低金利を重視する人は、銀行カードローンを選びましょう。

銀行カードローンのなかには、住宅ローンと併用することで金利が引き下げられる場合もあるため、より低金利でお金を借りられる可能性があります。

銀行で住宅ローンを組んでいる人は金利が引き下げられる可能性がある

銀行で住宅ローンを組んでいる人は、より低金利でお金を借りられる可能性があります。

以下の銀行カードローンは、住宅ローンと併用すれば適用金利が下がるため、他社より低金利で借り入れできます。

| カードローン名 | 住宅ローン利用者の金利 | 金利引き下げ幅 |

|---|---|---|

| 三井住友銀行カードローン | 年1.5〜8.0% | 年6.5% |

| みずほ銀行カードローン | 年1.5〜13.5% | 年0.5% |

| りそな銀行カードローン | 年1.49〜13.0% | 年0.5% |

なかでも三井住友銀行カードローンの金利引き下げ幅は最大年6.5%と大きく、住宅ローン利用者は年8.0%以下で借り入れできるため、支払う利息を大幅に抑えられます。

例えば50万円を上限金利で借りて月々に1万円ずつ返済する場合、住宅ローン利用者は通常利用するより161,354円も利息額を軽減できます。

三井住友銀行やみずほ銀行、りそな銀行で住宅ローンを組んでいる人は、他社よりも低金利で利用できる同行のカードローンを利用しましょう。

借り入れが1回で済む場合はフリーローンを選ぶ

借り入れが1回で済む場合は、カードローンよりも低金利なフリーローンを選びましょう。

フリーローンは借入金の使い道に制限はないものの、借り入れできる回数が1回に限られています。

追加で借り入れする場合は再度審査を受けなければなりませんが、カードローンより低金利です。

例えば以下のフリーローンは上限金利が年10.0%未満であるため、支払う利息を大幅に軽減できます。

| フリーローン名 | 金利* | 借入限度額 | 融資時間 |

|---|---|---|---|

| 三井住友銀行 フリーローン | 年5.975% | 10〜300万円 | 最短翌営業日 |

| みずほ銀行 多目的ローン | 年5.875〜6.9% | 〜300万円 | 最短10日〜2週間 |

| 住信SBIネット銀行 多目的ローン | 年2.975〜4.975% | 10〜1,000万円 | 約2週間 |

ただしフリーローンで借りられる最少の金額は10万円であり、5万円程度の少額融資を希望する人には向いていません。

他にもフリーローンでお金を借りるには、利用目的がわかる見積書などの書類を提出する必要があるため、借入金を生活費の足しにしたい場合は不向きです。

フリーローンは旅費や家具の購入資金など、まとまったお金を借りたい人に適しています。

銀行のカードローンは低金利ですが、貸金業者のカードローンより最低返済額が少額に設定されているため利息を含む返済総額が膨らみます。

例えば、三井住友銀行カードローンとアイフルで10万円を借りて月々に最低返済額のみ支払う場合、利息を含む返済総額は以下表のとおりです。

| カードローン名 | 金利/実質年率 | 借入額 | 返済額/月 | 返済回数 | 利息総額 | 返済総額 |

|---|---|---|---|---|---|---|

| 三井住友銀行カードローン | 年14.5% | 10万円 | 2,000円 | 78回 | 54,259円 | 154,259円 |

| アイフル | 年18.0% | 10万円 | 4,000円 | 32回 | 26,341円 | 126,314円 |

ご覧のとおり、低金利な三井住友銀行カードローンは最低返済額が低めに設定されているため、アイフルより返済期間が長くなるだけでなく利息額も膨らみます。

金利が低めに設定されている銀行カードローンを利用する際、お金に余裕があるときは積極的に繰り上げ返済をするなど支払う利息を抑えることが大切です。

ただし繰り上げ返済をして1年6ヶ月以内に完済できるのであれば、無利息期間があるカードローンを利用するほうが返済総額を抑えられます。

返済総額を抑えたければ無利息期間があるカードローンを選ぶ

無利息期間があるカードローンの多くは低金利ではありませんが、一定期間は利息が発生しないため返済総額を抑えられます。

例えば大手消費者金融で50万円を年18.0%の金利で借りて月々に最低返済額のみ支払う場合、30日間の無利息期間が適用すれば通常時より20,504円も利息額を抑えられます。

利息を含む返済総額を抑えたい人は、無利息期間がある以下のカードローンを選びましょう。

| カードローン名 | 金利/実質年率 | 無利息期間 |

|---|---|---|

| プロミス | 年4.5〜17.8% | 初回借入日の翌日から30日間 |

| アコム | 年3.0〜18.0% | 初回契約日の翌日から30日間 |

| アイフル | 年3.0〜18.0% | 初回契約日の翌日から30日間 |

| レイク | 年4.5〜18.0% | 初回契約日の翌日から・30日間・60日間(Web申込限定)・180日間(借入額5万円まで) |

| PayPay銀行カードローン | 年1.59〜18.0% | 初回借入日から30日間 |

| 愛媛銀行 ひめぎんクイックカードローン | 年4.4〜14.6% | 初回契約日から30日間 |

無利息期間があるカードローンは、1年6ヶ月以内に完済できる人におすすめです。

1年6ヶ月以内に完済できれば年15.0%以下のカードローンより利息を抑えられる

無利息期間があるカードローンを利用し、1年6ヶ月以内に完済できれば、年15.0%以下の金利で借り入れするより利息を含む返済総額を抑えられます。

例えばレイクで50万円を借りてWeb申込限定の60日間無利息が適用された場合、1年6ヶ月以内に完済すれば、上限金利が年14.5%の銀行カードローンより利息額を軽減できます。

| カードローン | 無利息期間 | 金利/実質年率 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| レイク | 60日間*1 | 年18.0% | 31,000円*2 | 18回 | 57,913円 |

| 銀行カードローン | × | 年14.5% | 31,000円*2 | 19回 | 59,514円 |

※2 毎月31,000円ずつ返済をして1年6ヶ月以内に完済した場合を想定しています

30日間の無利息期間があるカードローンを利用する場合は、6ヶ月以内に完済できれば上限金利が年14.5%の銀行カードローンより返済総額を抑えられます。

| 比較するカードローン | 無利息期間 | 金利/実質年率 | 返済額/月 | 返済回数 | 利息総額 | 返済総額 |

|---|---|---|---|---|---|---|

| 30日無利息があるカードローン | 30日間 | 年18.0% | 10万円* | 6回 | 15,687円 | 515,687円 |

| 銀行カードローン | × | 年14.5% | 10万円* | 6回 | 18,941円 | 518,941円 |

6ヶ月〜1年6ヶ月以内に完済できる人は、無利息期間があるプロミスやレイクといったカードローンを利用し、利息を含む返済総額を抑えましょう。

借り入れや返済手段が多いカードローンを選べばいつでもすぐに借りられる

いつでもすぐにお金を借りたい人は、借り入れや返済手段が多いカードローンを選びましょう。

以下表は、カードローンの借入方法、および返済方法をまとめたものです。

| カードローン名 | 借入方法 | 返済方法 |

|---|---|---|

| プロミス | ・銀行口座へ振り込み・スマホATM・プロミスATM・コンビニ、提携ATM・インターネット振り込み | ・指定口座へ振り込み・銀行口座から自動引き落とし・スマホATM・プロミスATM・コンビニ、提携ATM・インターネット返済 |

| アコム | ・銀行口座へ振り込み ・アコムATM・スマホATM・提携ATM・インターネット振り込み | ・アコムATM・スマホATM・提携ATM・指定口座へ振り込み・銀行口座から自動引き落とし・インターネット返済 |

| アイフル | ・銀行口座へ振り込み・スマホATM・アイフルATM・提携先ATM・インターネット振り込み | ・スマホATM・アイフルATM・提携先ATM・銀行口座から自動引き落とし・指定口座へ振り込み・インターネット返済 |

| レイク | ・銀行口座へ振り込み・新生銀行カードローンATM・スマホATM・提携ATM・インターネット振り込み | ・新生銀行カードローンATM・銀行口座から自動引き落とし・スマホATM・指定口座へ振り込み・提携ATM・インターネット返済 |

| SMBCモビット | ・銀行口座へ振り込み・スマホATM取引・提携ATM・インターネット振り込み | ・銀行口座から自動引き落とし・スマホATM取引・指定口座へ振り込み・提携ATM・インターネット返済 |

| 三井住友カード カードローン | 振込専用タイプ・銀行口座への振り込み 通常発行タイプ・銀行口座への振り込み・提携ATM | 銀行口座から自動引き落とし |

| JCBカードローンFAITH | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・提携ATM |

| au PAYスマートローン | ・銀行口座へ振り込み・au PAYへチャージ・スマホATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・スマホATM |

| 三井住友銀行 カードローン | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・提携ATM |

| みずほ銀行カードローン | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・提携ATM |

| 三菱UFJ銀行カードローン バンクイック | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・提携ATM |

| 楽天銀行スーパーローン | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・提携ATM・インターネットバンキング |

| オリックス銀行カードローン | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・提携ATM |

| ソニー銀行カードローン | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・指定口座へ振り込み・提携ATM |

| りそなカードローン | ・提携ATM | ・銀行口座から自動引き落とし・アプリ・提携ATM |

| PayPay銀行カードローン | ・銀行口座へ振り込み・アプリ・提携ATM | ・銀行口座から自動引き落とし・提携ATM |

| ORIX MONEY | ・銀行口座へ振り込み・スマホATM・提携ATM | ・銀行口座から自動引き落とし・スマホATM・提携ATM |

| auじぶん銀行カードローン | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・提携ATM |

| セブン銀行カードローン | ・スマホATM・セブン銀行ATM・インターネット振り込み | ・銀行口座から自動引き落とし・セブン銀行ATM・インターネット返済 |

| 北海道銀行カードローン ラピッド | ・銀行口座へ振り込み・提携ATM | ・指定口座へ振り込み・提携ATM |

| 横浜銀行カードローン | ・インターネット振り込み・提携ATM | ・インターネット返済・提携ATM |

| 中京銀行カードローン C-style | ・銀行口座へ振り込み・提携ATM | ・銀行口座から自動引き落とし・提携ATM |

| 京都銀行カードローン ダイレクト | ・提携ATM・アプリ | ・銀行口座から自動引き落とし・提携ATM・アプリで振り込み |

| 愛媛銀行 ひめぎんクイックカードローン | ・提携ATM・アプリ | ・提携ATM・アプリで振り込み |

| 福岡銀行カードローン | ・提携ATM | ・提携ATM・銀行口座から自動引き落とし |

なかでも大手消費者金融は借り入れや返済方法が豊富なため、いきなりお金が必要となった場合にも困りません。

専用アプリや会員サイトから手続きすればすぐにお金を振り込んでもらえるだけでなく、スマートフォン1つあれば近くのコンビニATMにていつでもお金を借りられます。

インターネット振り込みやスマホATMを利用すれば周囲の人に借り入れがバレにくいため、内緒でお金を借りたい人にも最適です。

さらに審査過程で勤務先へ電話がかかってこないカードローンを利用すれば、誰にもバレずにお金を借りられます。

借り入れがバレたくない人は勤務先に電話がかかってこないカードローンを選ぶ

誰にもバレずにお金を借りたい人は、審査過程で勤務先に電話がかかってこない以下のカードローンを選びましょう。

- プロミス

- アコム

- アイフル

- レイク*1

- SMBCモビット*2

- 三井住友カード カードローン

- 三菱UFJ銀行カードローン バンクイック*1

- ORIX MONEY*1

- セブン銀行カードローン

※1 Web申込後、すぐに電話で相談する必要があります

※2 WEB完結申込を利用した場合に限ります

上記のカードローンであれば勤務先に電話がかかってこないため、申し込みしたことが会社の人にバレません。

審査結果によっては勤務先への連絡を避けられませんが、電話で在籍確認を実施する場合は、その旨を事前に伝えてもらえます。

在籍確認をおこなう時間も相談できるため、勤務先への連絡を避けられない場合は昼休みや営業時間の終了後など、自分が確実に電話を受けられる時間を指定しましょう。

さらに郵送物が自宅に届かないカードローンを選べば、家族にも利用がバレません。

自宅に郵送物が届かないカードローンを選べば家族にも利用がバレない

家族にも内緒で借り入れしたい人は、郵送物が自宅に届かない以下のカードローンを利用しましょう。

| カードローン名 | 郵送物なし | 原則電話連絡なし |

|---|---|---|

| プロミス | ◯ | ◯ |

| アコム | ◯(原則なし) | 原則、在籍確認なし* |

| アイフル | ◯ | ◯ |

| レイク | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ |

| ORIX MONEY | ◯ | ◯ |

上記のカードローンは、審査過程で勤務先へ電話がかかってこないだけでなく、Web申込後にカードレス契約をすれば自宅に届く郵送物も回避できます。

つまり、周囲の人にカードローンの利用がバレないということです。

さらに大手消費者金融やORIX MONEYは、スマホアプリを活用すればすぐに銀行口座へお金を振り込んでもらえるため、自宅にいながら借り入れできます。

現金が必要な場合はスマートフォン1つあればスマホATMにて借り入れできるため、カードローンを利用してもバレません。

大手消費者金融やORIX MONEYは、周囲に内緒で借り入れしたい人に最適なカードローンです。

最短即日で融資を受けられる貸金業者のカードローンを選べば今日中に借り入れできる

今日中に借り入れしたい人は、最短で申し込みした日中にお金を借りられる貸金業者のカードローンを選びましょう。

最短で即日融資が可能なカードローンを、以下表にまとめました。

| カードローン名 | 審査時間 | 融資時間 | 融資までの目安時間 | 営業時間 |

|---|---|---|---|---|

| プロミス | 最短20分*1 | 最短20分*1 | 1時間程度 | 9時〜21時 |

| レイク | 最短15秒 | 最短30分 | 1時間程度 | 平日・土曜:9時〜21時 日曜:9時〜18時 |

| アイフル | 最短20分*1 | 最短20分*1 | 1時間程度 | 9時〜21時 |

| アコム | 最短20分*4 | 最短20分*4 | 1時間程度 | 9時〜21時 |

| SMBCモビット | 最短30分*2 | 最短1〜2時間 | 1〜2時間程度 | 9時〜21時 |

| 三井住友カード カードローン | 最短5分*3 | 最短5分*3 | 混雑状況によって異なる | 9時〜19時30分 |

| au PAYスマートローン | 最短30分 | 最短即日 | 混雑状況によって異なる | 9時〜18時 |

| ORIX MONEY | 最短60分 | 最短即日 | 混雑状況によって異なる | 平日:9時〜19時 土日祝日:9時〜18時 |

| JCBカードローンFAITH | 最短即日 | 最短即日 | 混雑状況によって異なる | 平日:9時〜17時 土日祝日:× |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 振込専用タイプに申し込みした場合に限る

※4 お申込時間や審査によりご希望に添えない場合がございます。

申し込みした日中にお金を借りたいのであれば、大手消費者金融が最適です。

大手消費者金融は土日祝日も9時から21時まで営業しているだけでなく、曜日を問わず申し込みから1時間程度でお金を借りられます。

大手消費者金融で即日融資を受けたいのであれば、遅くとも営業時間が終了する1時間前には申し込みを済ませましょう。

クレジットカード会社のカードローンも最短で即日融資を受けられますが、審査時間は混雑状況に大きく左右されます。

例えばゴールデンウィーク前日の正午にORIX MONEYへ問い合わせしたところ、申し込みが多く混雑しているため、即日融資は厳しいといわれました。

他にもJCBカードローンFAITHは平日のみ営業しているため、土日祝日の急な冠婚葬祭でお金が必要になった人には不向きです。

一方で、大手消費者金融は曜日にかかわらず、申し込みから1時間程度でお金を借りられます。

ただし年末年始や連休前などは申し込みが殺到しやすく、場合によっては大手消費者金融であっても即日融資を受けられません。

どうしても今日中にお金を借りたいのであれば、優先審査に対応しているカードローンを選びましょう。

連休前に申し込みする場合は優先審査に対応しているカードローンを選ぶ

連休前に申し込みする場合は少しでも審査時間を短縮できるよう、優先審査に対応しているSMBCモビットを選びましょう。

大手消費者金融は曜日を問わず1時間程度でお金を借りられますが、連休前や年末年始、お盆休みなどは申し込みが殺到しやすく普段よりも審査に時間がかかります。

申込日時によっては即日で借り入れできない可能性もあるため、少しでも早くお金を借りたい人は審査時間を短縮できるSMBCモビットが最適です。

優先審査をお願いしたい場合は、Webから申し込みをしたあと、すぐにモビットコールセンター0120-03-5000へ電話連絡する必要があります。

Web申込後、すぐに連絡を入れなければならない理由は、SMBCモビットの審査時間が最短30分と短いためです。

電話連絡が遅れた場合は通常どおりに審査が実施されてしまうため、早く借入れしたい人は、申し込みをしたあとすぐに連絡を入れて優先審査をお願いしましょう。

審査通過に不安がある人は審査通過率が高い大手消費者金融のカードローンを選ぶ

収入が少なく審査通過に不安がある人は、審査通過率が高い大手消費者金融のカードローンを選びましょう。

大手消費者金融の審査通過率はおおむね30〜40%前後であり、5人に2人は審査に通過していることがわかります。

| カードローン名 | 2022年9月 | 2022年10月 | 2022年11月 | 2022年12月 | 2023年1月 | 2023年2月 |

|---|---|---|---|---|---|---|

| プロミス、SMBCモビット | 40.9% | 41.5% | 43.8% | 43.6% | 43.3% | 43.9% |

| アコム | 39.6% | 40.5% | 40.9% | 41.6% | 41.7% | 42.0% |

| アイフル | 36.9% | 35.2% | 33.0% | 30.6% | 32.2% | 32.8% |

| レイク | 32.6% | – | – | 30.4% | – | – |

アイフルやアコムは過去に審査通過率が50%近くまで至ったこともあり、2人に1人は借り入れできた実績があります。

一方で銀行やクレジットカード会社のカードローンは、審査通過率を公表していないだけでなく、審査は厳正に実施されている印象があります。

銀行やクレジットカード会社のカードローンは厳しく審査を実施している傾向にあるため、審査通過に不安がある人にはおすすめできません。

特に非正規雇用の人や収入が少ない人は審査に通りづらい傾向にあり、銀行やクレジットカード会社のカードローンで借り入れできない可能性があります。

実際カードローンを利用している人のうちパートやアルバイト、学生の割合は、銀行よりも貸金業者のほうが高くなっています。

| 利用者 | パート、アルバイト | 学生 |

|---|---|---|

| 銀行カードローンのみ利用している人 | 7.2% | 0.8% |

| 貸金業者のみ利用している人 | 11.0% | 2.6% |

クレジットカード会社は貸金業者ですが、大手消費者金融のカードローンより申し込みできる人が限定的です。

例えばJCBカードローンFAITHの場合、パートやアルバイト、学生は申し込みできません。

パートやアルバイト、学生など非正規雇用の人は銀行やクレジットカード会社では借り入れできない可能性があるため、大手消費者金融のカードローンを検討しましょう。

大手消費者金融は毎月1万円以上の収入があれば審査に通過できる可能性があるため、収入が少ない人にもおすすめです。

大手消費者金融は、各社公式サイトにあるお借入診断によると、職種にかかわらず毎月1万円以上の収入があれば審査に通過できる可能性があることがわかりました。

一方で、銀行やクレジットカード会社のカードローンは多くの場合、借入限度額の最小額を10万円に設定しているため最低でも毎月25,000円以上の収入が必要です。

事実、カードローンを利用している人のうち個人年収が高い人は、貸金業者ではなく銀行で借り入れしています。

| 利用者 | 年収400万円以下 | 年収400万円超え |

|---|---|---|

| 銀行カードローンのみ利用している人 | 45.3% | 54.7% |

| 貸金業者のみ利用している人 | 62.0% | 38.0% |

年収が低い人は、銀行やクレジットカード会社のカードローンでは借り入れできない可能性が高いため、大手消費者金融を選びましょう。

ただし大手消費者金融のカードローンであっても、本人に収入がない専業主婦(主夫)や年収の3分の1を超える借り入れがある人は利用できません。

大手消費者金融の審査に通らない人は、配偶者貸付に対応している消費者金融や、おまとめローンを利用しましょう。

審査に通らない人は配偶者貸付やおまとめローンを利用する

カードローンの審査に通らない人は、配偶者貸付やおまとめローンを利用しましょう。

| 貸付の種類 | 利用できる人 |

|---|---|

| 配偶者貸付 | 本人に収入がない専業主婦(主夫) |

| おまとめローン | 年収の3分の1を超える借り入れがある人 |

専業主婦(主夫)や年収の3分の1を超える借り入れがある人が配偶者貸付やおまとめローンを利用できる理由は、どちらも総量規制の例外貸付けに該当するためです。

参照元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります – 日本貸金業協会

配偶者貸付は申し込みする本人に収入がなくても、配偶者年収の3分の1を限度にお金を借りられます。

おまとめローンは追加で借り入れできませんが、利用前より毎月の返済負担が軽減されるため、必要金額分を工面できる可能性があります。

では、配偶者貸付やおまとめローンについて詳しく見てみましょう。

専業主婦(主夫)は配偶者に収入があれば利用できるカードローンを選ぶ

本人に収入がない専業主婦(主夫)は、ベルーナノーティスの配偶者貸付を利用しましょう。

| 実質年率 | 年4.5〜18.0% |

| 借入限度額 | 1〜300万円 |

| 申込対象者 | 18〜80歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 借入日の翌日から14日間 |

| 電話による在籍確認なし | × |

| 郵送物なし | × |

専業主婦(主夫)でも借り入れできる理由は、配偶者の年収を世帯収入とみなした上で融資可否を判断しているためです。

専業主婦(主夫)が利用する場合でも通常のカードローンと同じく、ローンカードを使って近くのコンビニATMなどでいつでも自由にお金を借りられます。

ベルーナノーティスの配偶者貸付は最短で申し込みした日中にお金を借りられるため、今日中にお金を借りたい人にも適しています。

ただし配偶者貸付を利用するには夫(妻)の同意が必要な上に、審査過程では配偶者の勤務先に電話がかかってくるため、内緒で借り入れしたい人には不向きです。

配偶者に内緒でカードローンを利用したい人は、専業主婦(主夫)への貸し付けを認めている以下の銀行カードローンを選びましょう。

- PayPay銀行カードローン

- セブン銀行カードローン

- 中京銀行カードローン C-style

専業主婦(主夫)が上記の銀行カードローンを利用する際、配偶者の同意は不要で、勤務先に電話がかかってくることもありません。

しかしお金を借りるまで最短でも2日はかかる上に、借りられる金額は配偶者の年収にかかわらず50万円までです。

年収の3分の1を超える借り入れがある人はおまとめローンを利用する

他社からの借入額が年収の3分の1を超えている人は、大手消費者金融のおまとめローンを利用しましょう。

| おまとめローン名 | 実質年率/金利 | 借入限度額 |

|---|---|---|

| アイフルかりかえMAX アイフルおまとめMAX | 年3.0〜17.5% | 〜800万円 |

| プロミスおまとめローン | 年6.3〜17.8% | 〜300万円 |

| レイクdeおまとめ | 年6.0〜17.5% | 〜500万円 |

おまとめローンは総量規制の例外貸付けに該当するため、他社からの借入額が年収の3分の1を超えている人も利用できます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制が適用されない場合について – 日本貸金業協会

おまとめローンは返済専用であるためカードローンのように追加借り入れはできませんが、利用する前より毎月の返済負担を抑えられます。

おまとめローンは、返済額や金利が利用する前より不利な条件にならないよう法律で定められているため、毎月の返済負担を軽減できます。

総量規制の例外貸付けとして認められるためには、以下の条件をすべて満たしていなければなりません。

- 貸金業者からの借り入れであること

- 金利が利用前より上回らないこと

- 利用前より返済額が軽減されること

参照元:総量規制にかかわらず、お借入れできる貸付けの契約があります – 日本貸金業協会

つまりおまとめローンを利用すれば、必ず金利が下がり、毎月の返済額も軽減されるということです。

例えば、以下のように3社から借り入れしているとします。

| 借入金額 | 適用金利/実質年率 | 毎月の返済額 | 利息総額 | |

|---|---|---|---|---|

| A社 | 80万円 | 年18.0% | 24,000円 | 317,349円 |

| B社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| C社 | 20万円 | 年18.0% | 6,000円 | 79,313円 |

| 総額 | 150万円 | – | 45,000円 | 594,989円 |

上記の借り入れをしている人がおまとめローンを利用すると、以下のとおり金利が下がるだけでなく、毎月25,000円も返済負担を抑えられます。

| 借入金額 | 実質年率 | 毎月の返済額 | 利息総額 | |

| おまとめローン | 150万円 | 年15.0% | 20,000円 | 579,052円 |

ただし毎月の返済額が軽減される分、支払う利息が増えてしまう場合があります。

利息を含む返済総額を抑えたければ積極的に繰り上げ返済をして、短期間での完済を目指しましょう。

貸金業者と銀行カードローンを総合比較!大手消費者金融は多くの条件を満たす

ここまでカードローンの選び方を紹介しましたが、借入先を選ぶ上で重視する点が複数ある人もいるでしょう。

そこで、貸金業者と銀行カードローンを総合的に比較しました。

| カードローン名 | 低金利 | 無利息期間 | 借り入れや返済方法が豊富 | バレない | 即日融資 | 審査に通りやすい |

|---|---|---|---|---|---|---|

| プロミス | × | ◯ | ◯ | ◯ | ◯ | ◯ |

| アイフル | × | ◯ | ◯ | ◯ | ◯ | ◯ |

| レイク | × | ◯ | ◯ | ◯ | ◯ | ◯ |

| SMBCモビット | × | × | ◯ | ◯ | ◯ | × |

| 三井住友カード カードローン | ◯ | ◯ | × | ◯ | ◯ | × |

| JCBカードローンFAITH | ◯ | ◯ | × | × | ◯ | × |

| au PAYスマートローン | × | ◯ | × | × | ◯ | × |

| ORIX MONEY | × | ◯ | × | ◯ | ◯ | × |

| 三井住友銀行 カードローン | ◯ | × | × | × | × | × |

| みずほ銀行カードローン | ◯ | × | × | × | × | × |

| 三菱UFJ銀行カードローン バンクイック | ◯ | × | × | ◯ | × | × |

| 楽天銀行スーパーローン | ◯ | × | × | × | × | × |

| オリックス銀行カードローン | ◯ | × | × | × | × | × |

| ソニー銀行カードローン | ◯ | × | × | × | × | × |

| りそなカードローン | ◯ | × | × | × | × | × |

| PayPay銀行カードローン | × | ◯ | × | × | × | × |

| auじぶん銀行カードローン | ◯ | × | × | × | × | × |

| セブン銀行カードローン | ◯ | × | × | ◯ | × | × |

| 北海道銀行カードローン ラピッド | ◯ | × | × | × | × | × |

| 横浜銀行カードローン | ◯ | × | × | × | × | × |

| 中京銀行カードローン C-style | ◯ | × | × | × | × | × |

| 京都銀行カードローン ダイレクト | ◯ | × | × | × | × | × |

| 愛媛銀行 ひめぎんクイックカードローン | ◯ | ◯ | × | × | × | × |

| 福岡銀行カードローン | ◯ | × | × | × | × | × |

銀行カードローンは、とにかく低金利を重視する人に適しています。

今日中に借り入れしたい人や金利の低さを重視する人には、クレジットカード会社のカードローンがおすすめです。

クレジットカード会社のカードローンは月々の最低返済額が高めに設定されているため、利息を含む返済総額を抑えられます。

もし所有しているクレジットカードにキャッシング枠が設定されていれば、審査なしですぐにお金を借りられます。

ただしクレジットカードのキャッシング枠を利用した借り入れは、100万円以上の高額融資を希望する人や利息額を抑えたい人には不向きです。

クレジットカードのキャッシング枠を利用した借り入れよりカードローンがおすすめ

クレジットカードのキャッシング枠でも借り入れはできますが、利息を抑えたい人や100万円以上を借りたい人はカードローンを利用しましょう。

クレジットカードのキャッシング枠を利用した借り入れは、借入限度額の上限が低めに設定されているだけでなく、カードローンより適用金利が高い傾向にあるためです。

例えばJCBカードローンFAITHとクレジットカードのJCB一般カードでは、以下のような違いがあります。

| 比較項目 | JCBカードローンFAITH | JCB一般カード |

|---|---|---|

| 借入限度額 | 〜500万円 | 〜100万円 |

| 金利/実質年率 | 年4.4〜12.5% | 年15.0〜18.0% |

| 海外キャッシング | × | ◯ |

| 返済方法 | ・自動引き落とし ・提携ATM | 自動引き落とし |

クレジットカードのキャッシング枠はショッピング枠と共通であるため、すでに買い物などで利用している場合は必要な金額分を借りられない可能性があります。

例えば利用可能枠が50万円である場合、すでに30万円を買い物で利用しているのであれば、残りの20万円のみ借りられるということです。

他にもクレジットカードのキャッシング機能は、返済方法も自動引き落としに限られるため、思い立ったときに繰り上げ返済ができません。

クレジットカードのキャッシング枠で借りたお金を繰り上げ返済する場合は、事前に問い合わせした上で、決められた時間までに指定口座へ振り込みする必要があります。

ただし海外旅行によく行く人など、海外でお金を借りたい人にはクレジットカードのキャッシング枠を利用した借り入れがおすすめです。

カードローンは海外キャッシングに対応していないため、海外でお金を借りたい人はクレジットカードを利用しましょう。

クレジットカードの海外キャッシングは、ATMにカードを挿入すると現地通貨でお金を借りられるため、両替する手間が省けます。

キャッシングであるため利息はかかりますが、為替レートによっては帰国後すぐに返済することで両替手数料より安く済む場合があります。

ただしクレジットカードにキャッシング枠が設定されていない場合は審査を受ける必要があり、パートやアルバイト、学生の人は利用できない可能性があります。

非正規雇用の人や収入が少ない人には、審査に通りやすい大手消費者金融のカードローンが最適です。

大手消費者金融のカードローンは最短即日で借り入れできるだけでなく、誰にもバレずにお金を借りられます。

無利息期間があれば、1年6ヶ月以内に完済することで上限金利が年15.0%以下のカードローンより支払う利息を抑えられるため、繰り上げ返済ができる人にもおすすめです。

おすすめは大手消費者金融のカードローン!顧客満足度も高くはじめて利用する人に最適

カードローン選びで失敗したくない人には、大手消費者金融のカードローンがおすすめです。

大手消費者金融はどこよりも早くお金を借りられるだけでなく、カードローンの利用が誰にもバレません。

さらに銀行やクレジットカード会社のカードローンより利用できる人の間口が広いため、審査落ちを未然に防げます。

大手消費者金融のカードローンは金利が高めに設定されていますが、無利息期間を利用することで、銀行など低金利なカードローンより利息を含む返済総額を抑えられます。

実際、利用者の満足度が高いことからも、大手消費者金融はカードローン選びで失敗したくない人に最適です。

| カードローン名 | 2022年度の順位 |

|---|---|

| プロミス | 2位 |

| アコム | 3位 |

| SMBCモビット | 4位 |

| アイフル | 5位 |

| レイク | 5位 |

カードローン選びに失敗すると再度契約し直す手間がかかる上に、場合によっては借り入れできません。

はじめてカードローンを利用する人は、顧客満足度が高いプロミスやアコムなど大手消費者金融を検討しましょう。